Социальный учёт как элемент политики устойчивого развития организации

Автор: Тарантаева Т.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (74), 2020 года.

Бесплатный доступ

В статье раскрыто понятие социального учета. Обусловлена актуальность социального учета. Выявлены и описаны его виды. Отражена взаимосвязь социального учета и эффективности развития организации.

Бухгалтерский учет, социальный учет, виды социального учета, актуальность социального учета

Короткий адрес: https://sciup.org/140252806

IDR: 140252806 | УДК: 330

Social accounting as an element of the sustainable development policy of the organization

The article reveals the concept of social accounting. The relevance of social accounting is determined. Its types have been identified and described. The relationship between social accounting and the effectiveness of the organization's development is reflected.

Текст научной статьи Социальный учёт как элемент политики устойчивого развития организации

В настоящее время в период динамически развивающегося бизнеса и предпринимательства, высокой конкуренции предприятиям необходимо изыскать дополнительные пути превосходства перед прочими участниками отрасли, экономики, в которой они взаимодействуют. Недостаточным является просто применить тот или иной маркетинговый прием, чтобы закрепиться на рынке и продолжить развиваться дальше.

В условиях перенаселения планеты и пресыщения материальными благами, сокращения ресурсов большое внимание общественности обращается в сторону экологии. Отношения между человеком, окружающим миром, предпринимательством все более укрепляются и выдвигаются на передний план. Разрабатываются стратегии правильной утилизации или переработки отходов, системы более качественного воспроизводства, уменьшения вредных выбросов и т.д..

При этом любая хозяйственная операция становится объектом бухгалтерского учета, которая подлежит измерению и отражению, а это значит, что со временем развился новый подраздел учета ─ социальный учет. Именно повышенное внимание к социальному учету в производственной организации, например, показывает высокий уровень ответственности предприятия перед обществом, его способность к безвредному для экологии воспроизводству и возможность влиять позитивно на будущее предпринимательства.

Из вышеизложенного можно сказать, что социальный учет ─ это новое направление в бухгалтерском учете, которое показывает и отражает степень воздействия организации на окружающий мир. В его основу положены данные о кадрах, продукции, участии рабочих в управлении производством, другие социальные сведения, которые могут оказать положительное влияние на деятельность предприятий. По мнению Ф.Ф. Бутынца, «цель социально-ориентированного бухгалтерского учёта – создать информационную систему, которая позволяет любой факт хозяйственной жизни предприятия сопоставить с социальными потребностями общества»1.

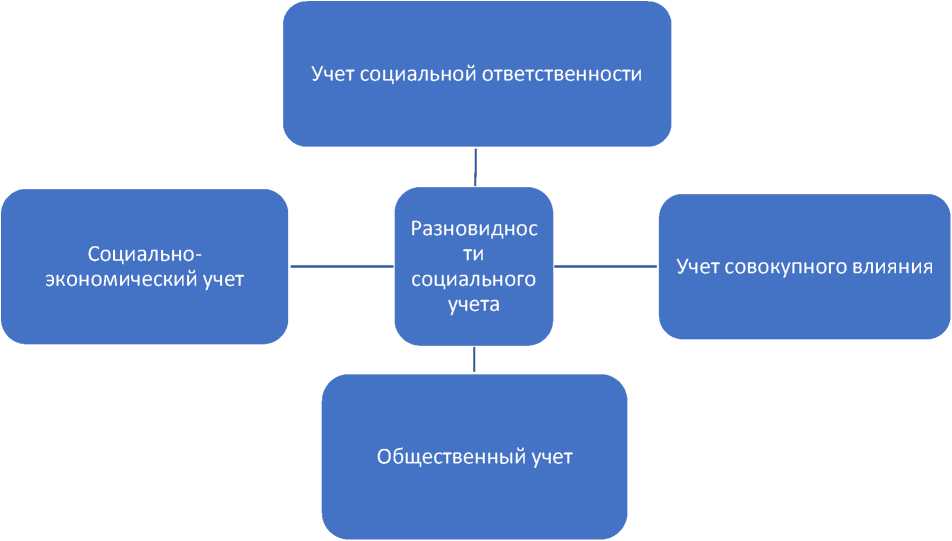

Разновидности социального учета можно представить на рисунке 1.

Рис. 1 ─ Виды социального учета

Под учетом социальной ответственности можно понимать учет уровня ответственности организации перед обществом, в случае если ее деятельность будет носить неблагоприятный для природы характер. Чем вреднее производство, тем выше уровень социальной ответственности.

К учету совокупного влияния относится отражение степени уже оказанного влияния деятельности, производства организации на окружающую среду на определенную дату. Например, учет информации, которая отражает совокупный ущерб, нанесенный природе, такой как площадь вырубки лесов, объем жидких слитых в гидросферу отходов и др.. Социально-экономический учет ─ это процесс сбора и систематизации информации о возможном ущербе или предотвращенном влиянии в денежном выражении. То есть информация о том, сколько нужно затратить средств для избежания и погашения ущерба, или о том, сколько было потрачено средств на помощь экологии и окружающему миру.

Общественный учет комбинирует в себе различные разновидности социального учета и может также включать в себя дополнительные ответвления в зависимости от того, насколько в этом заинтересован менеджмент компании, и от того, насколько высока его социальная ответственность.

С технической точки зрения изменения, вносимые в бухгалтерский учет для обеспечения нужд управления эколого-социальной деятельностью предприятия, обусловленные целевыми требованиями достижения устойчивого развития, можно рассматривать как совершенствование организации аналитического учета затрат2. В данном направлении социальный учет является детализацией бухгалтерского учета, что делает возможным предоставлять информацию в отношении экологии в составе общей информации о предприятии.

Таким образом, несмотря на актуальность проблем, связанных с окружающим миром и экологией, социальный учет на данный момент не является развитым направлением учета. Однако данный новый вид учета является отдельным важным источником информации, необходимой для принятия управленческих решений в сфере влияния деятельности организации на природу и общество.

В связи с этим социальный учет является перспективным течением развития экономической и управленческой науки как в России, так и в остальном мире.

Список литературы Социальный учёт как элемент политики устойчивого развития организации

- Алигаджиева Елена Мурадовна. Эколого-социальный учет и анализ корпоративной отчетности в условиях МСФО: диссертация.. кандидата экономических наук: 08.00.12 / Алигаджиева Елена Мурадовна; [Место защиты: Орлов. гос. техн. ун-т].- Москва, 2010.- 214 с.

- Бухгалтерский учет, контроль и анализ: социальные ориентиры: Результаты научных исследований проблем бухгалтерского учета и контроля Житомирской научной бухгалтерской школы: Монография / [Ф.Ф. Бутынец и др.]; под общей ред. Ф.Ф. Бутынца. - Житомир: ЖГТУ, 2008. - 484 с.