Социологический портрет потребителя рынка недвижимости

Автор: Никитина Т.И.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Актуальная проблема

Статья в выпуске: 3 (42), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151271

IDR: 170151271

Текст статьи Социологический портрет потребителя рынка недвижимости

Всего за сентябрь 2004 года было опрошено 573 респондента. Надеюсь, что в условиях возросшей конкурентной борьбы за клиентов, особенно среди банков и агентств недвижимости, полученные данные будут им полезны.

Кто же является этой загадочной личностью – потребителем услуг на рынке недвижимости?

Абсолютное большинство потребителей имеет высшее образование (79 %). Большинство респондентов (61 %) – это замужние женщины в возрасте от 27 до 40 лет, имеющие высшее образование, работающие в среднем звене российской коммерческой организации. Женатые мужчины этого же возраста составляют только 39 процентов. Социально-психологический портрет потребителя представлен на рисунках 1–5.

Пол потребителя

■ мужчин

■ женщин

Диаграмма возраста потребителей из числа ответивших респондентов

Рис. 1. Социальный портрет потребителя

□ Нет детей

14,1%

D Совершеннолетние дети

11,5%

Рис. 2. Семейное положение потребителей

□ Частное предпринимательство □ ДРУгие сферы деятельности 18,3%

-

□ Бюджетные организации

-

□ Коммерческие иностранные

8,5%

О Коммерческие российские компании 61%

Рис. 3. Место работы респондентов

Рис. 4. Занимаемые должности респондентов

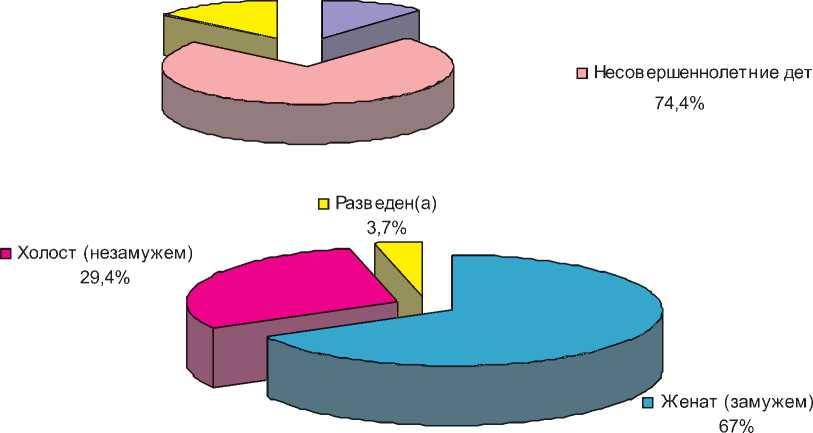

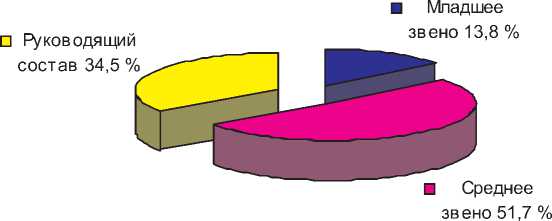

74 процента респондентов имеют несовершеннолетних детей. Не имеют детей вообще или имеют взрослых детей 26 процентов опрошенных. Женатых респондентов – 67 процентов, холостых или незамужних – 29,4 процента, около 4 процентов опрошенных находятся в разводе. Основное место среди опрошенных занимают служащие среднего звена (около 52 %), затем следует руководящий состав (около 35 %), представителей младшего состава – приблизительно 14 процентов.

Если посмотреть на таблицу 1, то мы увидим, что основная масса потребителей – это покупатели недвижимости, причем 65,9 процента из них хотели бы приобрести квартиру с помощью ипотеки. Если сравнить данные таблицы о потребностях посетителей выставки и граждан, обратившихся в агентство недвижимости, то становится ясным, что выставка интересна людям, имеющим собственные средства для покупки недвижимости. Для них выставка является не чем иным как магазином, в котором можно не только купить квартиру, но и получить при этом какие-либо скидки. Если же денег не хватает, то большинство респондентов предпочитают обращаться в агентство недвижимости.

Таблица 1

Потребности респондентов

|

Потребности |

Выставка |

Агентство недвижимости |

Средний процент |

|

Чистая покупка |

36,1 % |

1,8 % |

18,9 % |

|

Покупка по ипотеке |

49,2 % |

82,5 % |

65,9 % |

|

Продажа старого жилья с покупкой нового |

5,3 % |

2,3 % |

3,8 % |

|

Продажа старого жилья с покупкой нового по ипотеке |

6,9 % |

2,7 % |

4,8 % |

|

Чистая продажа |

2,3 % |

1 % |

1,7 % |

|

Не определились с пожеланиями |

0,2 % |

9,7 % |

4,9 % |

Покупка квартиры в Москве представляет интерес для 69 процентов опрошенных, 31 процент респондентов хотел бы приобрести квартиру в ближнем Подмосковье. Надо отметить, что интерес к покупке недвижимости в Подмосковье повышается с каждым днем благодаря постепенному выравниванию качества жизни и нивелированию цен между квартирами в Москве и квартирами за пределами МКАД. Ценовая разница в аналогичных квартирах на одной улице может достигать от 10 до 20 тысяч долларов. Например, дома на Носовихинс-ком шоссе (Новокосино и Реутов) и на улице маршала Полубоярова (Жулебино и Люберцы) расположены таким образом, что на одной стороне улицы они относятся к Москве, а на другой – к Подмосковью.

Очень незначителен процент граждан, которые обращаются в агентство недвижимости только с целью покупки или продажи недвижимости. Возросшая образованность граждан в области законодательства по недвижимости, высокие цены на квартиры, а следовательно, и высокая стоимость риелторских услуг, появление большого количества «черных маклеров» – все это склоняет потребителя к самостоятельному совершению сделок.

Если обратиться к истории рынка, то можно выделить 4 периода потребительского спроса. Первый период – бесплатное расп- ределение жилья и земли. Второй период (начало 1990-х годов) – приватизация, время расселения коммунальных квартир, начало становления цивилизованного рынка недвижимости. Третий период (начало1995-х годов) – время всевозможных обменов больших квартир на меньшие и, наоборот, период так называемых «альтернатив». И, наконец, современный период характеризуется стремлением масс к улучшению жилищных условий, началом активного развития ипотечного кредитования. Больших коммунальных квартир, которые можно было бы расселить, почти не осталось, чистой продажи как таковой тоже мало, а вот желающих улучшить жилищные условия достаточно. Поэтому и строителям, и банкам, и агентствам недвижимости стоит обратить на создавшуюся ситуацию особое внимание.

Проанализировав ответы опрошенных граждан, мы с интересом узнали, что около 50 процентов из них не обращались и не собираются в дальнейшем обращаться в агентства недвижимости для решения своих проблем.

Поскольку основная масса потребителей является покупателями, следует рассмотреть их состав и волнующие их проблемы.

Самую многочисленную группу потребителей составляют люди в возрасте от 27 до 40 лет. Однако их доход не «дотягивает» до дохода, требуемого для получения кредита. В таблице 2 представлены расчеты по стоимости квартир, необходимой сумме кредита и доходу, необходимому для получения кредита.

Таблица 2

|

Объект |

Стоимость объекта (доллары) |

Сумма кредита 70% (доллары) |

Срок кредитования 20 лет |

|||

|

Ставка 11 % |

Ставка 13 % |

|||||

|

Необходимый доход |

Ежемесячные платежи |

Необходимый доход |

Ежемесячные платежи |

|||

|

Однокомнатная квартира |

60 000 |

42 000 |

1 085 |

434 |

1 230 |

492 |

|

Двухкомнатная квартира |

85 000 |

59 500 |

1 535 |

614 |

1 743 |

697 |

|

Трехкомнатная квартира |

110 000 |

77 000 |

1 988 |

795 |

2 255 |

902 |

|

Квартира стоимостью 200 тысяч долларов |

200 000 |

140 000 |

3 613 |

1 445 |

4 100 |

1 640 |

Как мы уже знаем, большинство заемщиков – это семейные люди, имеющие детей, поэтому им явно требуется трехкомнатная квартира. При средней ставке 13 процентов (для «серого» дохода) требуется совокупный доход около 2 300 долларов. Такой доход имеют лишь 25 процентов граждан, обратившихся за кредитом. На первом месте (38 %) находятся заемщики, имеющие доход менее 1 000 долларов в месяц.

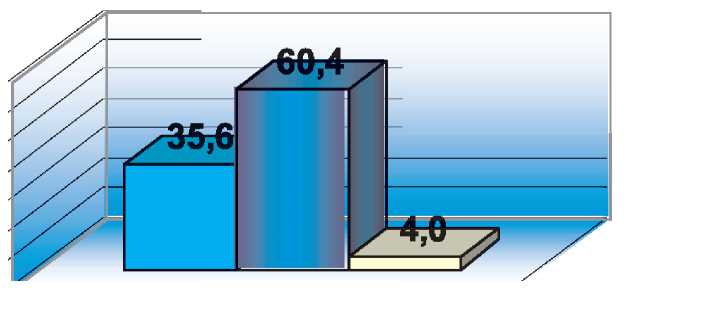

У большинства граждан возникает проблема подтверждения дохода. «Белый» доход имеют только около 36 процентов населения. Основная же масса заемщиков (60 %) имеет «серые» доходы (рисунки 5 и 6). Из этого следует, что для массового развития ипотеки работодателям необходимо переходить к легальной выдаче заработной платы. Но этого не произойдет до тех пор, пока налоги с заработной платы будет платить не работник, а его работодатель. Лега- лизация заработной платы была бы выгодна всем: работодателю не надо было бы изобретать схемы ухода от налогов, работник мог бы взять кредит без проблем и в дальнейшем рассчитывать на достойную пенсию, у банков возросло бы число заемщиков.

В настоящее время средний «серый» доход молодой семьи составляет около 800 долларов в месяц. При этом подоходный налог составляет 104 доллара, следовательно, остается 696 доллара. Если половину дохода (хотя это очень мало) оставить на проживание, то остается 348 доллара, кото- рые можно отложить для приобретения квартиры. Значит, чтобы накопить на однокомнатную квартиру стоимостью 60 000 долларов, семье потребуется 14 лет. При этом ни о каких крупных покупках не может быть и речи, да и с детьми придется повременить.

Если же в семье уже есть дети, то однокомнатной квартиры будет явно не достаточно – нужна трехкомнатная квартира. Чтобы накопить денег на покупку такой квартиры стоимостью 110 000 долларов, потребуется 26 лет. Так что, остается единственный путь – ипотека.

□ "Белый доход"

■ "Серый доход"

□ пенсия и

ДР-

Рис. 5. Виды доходов респондентов

□ более 1500 $ □ 1000-1500 $ □ до 1000 $ □ менее 500 $

Рис. 6. Распределение респондентов по доходам

Что же мешает ипотечному кредитованию стать массовым?

Во-первых (как уже было сказано) – высокая стоимость жилья и низкий уровень семейного дохода. Для того, чтобы ипотека стала массовой, нужен невиданный размах строительства жилья. Сегодня мы достигли лишь уровня строительства, существовавшего в советское время. Значит – строить, строить и строить. Строители должны получать прибыль не посредством повышения цен на квартиры, а в результате увеличения объемов строительства. Тогда цены будут превышать себестоимость не в 5–6 раз, как сегодня, а не более чем в 2 раза.

Во-вторых, необходимо снизить процентные ставки по банковским кредитам. Банки, занимающиеся потребительским кредитованием, знают, что в нашей стране основная масса населения законопослушна. Люди стараются отдавать долги своевременно. Правда, при потребительском кредитовании и суммы гораздо меньшие, но нет ни страховки, ни справки о доходах, ни предмета залога. Учитывая то, что для основной массы граждан, решивших взять ипотечный кредит, важна любая экономия денежных средств, снижение процентных ставок по кредитам будет способствовать росту количества заемщиков. Поэтому надо стремиться к снижению процентных ставок, если не до 7–8, то хотя бы до 9 процентов.

В третьих, необходимо уменьшить величину первоначального взноса, возможно, и совсем отказаться от него. Это позволит молодым людям приобрести достойное жилье с учетом перспективы увеличения семьи. Ведь не секрет, что молодежь с приличным для получения кредита доходом и перспективой карьерного роста еще не успела накопить собственных денежных средств для первоначального взноса. Необходимость же в собственной квартире всегда имеется.

И, наконец, следует увеличить сумму налогового вычета (ст. 220 Налогового кодекса Российской Федерации). Существующий в настоящее время вычет в размере 1 миллиона рублей приводит к тому, что продавцы, имеющие квартиру в собственности менее 3-х лет, отказываются продавать ее по ипотеке, так как в договоре необходимо указать полную стоимость квартиры, и им придется уплатить подоходный налог. Приобрести же квартиру за 1 миллион рублей можно только на периферии, поэтому для московского региона такой вычет ограничивает покупателей в выборе квартир.