Содержание финансового контроллинга как инструмента повышения качества информационной базы государственного финансового контроля государственных коммерческих организаций

Автор: Лысенко А. А., Тарасенко В. М.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 4-2, 2025 года.

Бесплатный доступ

Трансформация системы государственного финансового контроля расширяет предметные области ее воздействия, и в настоящее время функциональные полномочия распространяются на проверку финансово-хозяйственной деятельности организаций с государственным участием в части оценки причин увеличения административно-хозяйственных расходов, расчета фонда оплаты труда сотрудников, обоснованности и целесообразности финансирования проектов и других. Все это предопределяет необходимость качественного информационного обеспечения контрольных мероприятий, что, в свою очередь, возможно путем использования сведений, формируемых в ходе реализации финансового контроллинга в государственных коммерческих организациях (компаниях, с долей прямого или косвенного участия Российской Федерации в уставном капитале более 50%). Внедрение и реализация системы финансового контроллинга сопровождается проблематикой ее сущностного понимания, внедрения в устоявшуюся систему корпоративного управления и обеспечения ее эффективного функционирования во взаимосвязи с устоявшейся учетной системой экономического субъекта. В этой связи в настоящем исследовании проанализирована целесообразность внедрения и реализации финансового контроллинга, обоснована роль финансового контроллинга в обеспечении финансовой устойчивости организации; сформировано место концепции учетно-аналитического обеспечения в процессе управления организацией через призму компонентов учетной системы государственных коммерческих организаций. В качестве практического аспекта проанализированы отдельные элементы учетной системы ПАО «Газпром» и предложено соотношение процедур оценки деятельности организации и возможных показателей для возможности имплементации сведений о финансово-хозяйственной деятельности организаций в информационную базу в ходе реализации контрольных мероприятий органов внутреннего государственного финансового контроля.

Финансовый контроллинг, учетно-аналитическое обеспечение, информационное обеспечение, учетная система, финансово-хозяйственная деятельность, государственный финансовый контроль, система управления, система показателей

Короткий адрес: https://sciup.org/142244621

IDR: 142244621 | УДК: 336.13 | DOI: 10.17513/vaael.4107

Contents of financial controlling as a tool for improving the quality of the information base of state financial control of state commercial organizations

The transformation of the state financial control system expands the subject areas of its impact, and currently the functional powers extend to the inspection of financial and economic activities of organizations with state participation in terms of assessing the reasons for the increase in administrative and economic expenses, calculating the wage fund of employees, the validity and expediency of project financing, etc. All this predetermines the need for high-quality information support for control activities, which, in turn, is possible through the use of information generated in the course of implementing financial controlling in state commercial organizations (companies with a share of direct or indirect participation of the Russian Federation in the authorized capital of more than 50%). The introduction and implementation of the financial controlling system is accompanied by the problem of its essential understanding, implementation into the established system of corporate governance and ensuring its effective functioning in conjunction with the established accounting system of the economic entity. In this regard, this study analyzes the feasibility of introducing and implementing financial controlling, substantiates the role of financial controlling in ensuring the financial stability of the organization; The place of the concept of accounting and analytical support in the process of managing an organization through the prism of the components of the accounting system of state commercial organizations is formed. As a practical aspect, individual elements of the accounting system of PJSC Gazprom are analyzed and a relationship is proposed between the procedures for assessing the organization’s activities and possible indicators for the possibility of implementing information on the financial and economic activities of organizations in the information base during the implementation of control measures of internal state financial control bodies.

Текст научной статьи Содержание финансового контроллинга как инструмента повышения качества информационной базы государственного финансового контроля государственных коммерческих организаций

Государственные коммерческие организации (организации с долей прямого или косвенного участия Российской Федерации в уставном капитале более 50%) являются одним из приоритетных объектов государственного финансового контроля в условиях адаптации российской экономики к условиям внешнего санкционного давления. В этой связи внедряются новые методы государственного финансового контроля, происходит расширение предметной области воздействия контрольных мероприятий. Так нормативное правовое обеспечение государственного финансового контроля в настоящее время среди его функций выделяет контроль (анализ) финансово-хозяйственных операций государственных корпораций (компаний), публично-правовых компаний и хозяйственных обществ, в том числе для того, чтобы уполномоченные государственные органы могли оценить необходимость дополнительной государственной поддержки организаций [1,2]. Все это определяет необходимость качественного информационного обеспечения контрольных мероприятий. Одним из решений поставленной проблематики может служить реализация финансового контроллинга в государственных коммерческих организациях, который формирует пул финансовой информации об их деятельности, учитывая устоявшуюся учетную систему организации. Вышеобо-значенные элементы позволяют говорить о целесообразности формирования содержательных подходов к системе финансового контроллинга в государственных коммерческих организациях.

Цель исследования. Проблематика исследования формирует его фундаментальную целевую установку, направленную на обоснование содержательных подходов к системе финансового контроллинга, обе- спечивающих органы государственного финансового контроля необходимым пулом финансовой информации о деятельности объектов контроля в условиях расширения функциональных полномочий по контролю (анализу) финансово-хозяйственных операций государственных коммерческих организаций. В этой связи сформируем гипотезу о том, что внедрение и реализация механизмов финансового контроллинга позволит не только обеспечить поддержку руководства в принятии оптимальных управленческих решений при осуществлении внутренних процессов организации, но и послужит информационным обеспечением контрольных мероприятий органов внутреннего государственного финансового контроля, поскольку сформирует пул учетно-аналитических данных о финансово-хозяйственной деятельности организации путем координации устоявшейся учетной системы и расчета финансовых показателей.

Материалы и методы исследования

Обоснование содержательных элементов финансового контроллинга как инструмента информационно-аналитического обеспечения контрольных мероприятий органов государственного финансового контроля предопределяет необходимость применения теоретических подходов исследования учетно-аналитического, инструментально-методического сопровождения финансового контроллинга. Методические подходы, применяемые для формирования научных элементов исследования, основаны на аналитических процедурах информационных ресурсов, нормативного правового и иного документального обеспечения, позволившего научно обосновать систему финансового контроллинга и сформировать практический пример элементов его реализации, в частности, применяется аналитиче- ский инструментарий: диагностический для формирования проблематики исследования, причинно-следственный в ходе эмпирического анализа отчетности ПАО «Газпром», описательный в части детального исследования содержания и необходимости реализации финансового контроллинга, прогностический для определения возможности имплементации результатов финансового контроллинга в деятельность органов внутреннего государственного финансового контроля как информационного-обеспече-ния контрольных мероприятий, объектами которых являются государственные коммерческие организации.

Результаты исследования и их обсуждение

Совершенствование организационнометодического, информационно-аналитического обеспечения государственного финансового контроля организаций государственного сектора целесообразно путем внедрения нового инструментально-методического обеспечения государственного финансового контроля, что особенно актуально в связи с внесением изменений в Бюджетный кодекс Российской Федерации [3], закрепивших за Федеральным казначейством функции по контролю (анализу) финансовохозяйственных операций государственных корпораций (компаний), в уставном капитале которых доля участия Российской Федерации превышает 50% (далее – государственных коммерческих организаций) [1,2].

В этой связи предложим в качестве информационной базы реализации государственного финансового контроля инструментарий финансового контроллинга, внедряемый в деятельность государственных коммерческих организаций и обеспечивающий пул сведений об их финансово-хозяйственной деятельности, что в последствии имеет значимое влияние на формирование финансовой отчетности организаций.

Рассмотрим содержательные характеристики финансового контроллинга для обоснования значимости его реализации для целей информационно-аналитического обеспечения государственного финансового контроля государственных коммерческих организаций.

В целом целесообразность внедрения и реализации финансового контроллинга обуславливается не только необходимостью обеспечения информационно-анали- тической и организационно-методической поддержки финансово-хозяйственной деятельности организаций, но и современными условиями их функционирования, двойственность которых определяется, с одной стороны, необходимостью обеспечения устойчивого развития и роста основных социально-экономических показателей и, с другой стороны, обеспечения конкурентоспособности и получения прибыли. Такие обстоятельства диктуют необходимость внедрения инновационных методик финансового администрирования, а также передовых подходов к корпоративному управлению. Так среди ключевых направлений модернизации финансового менеджмента государственной коммерческой организации особое место занимает финансовый контроллинг, чьи функциональные возможности активно эволюционируют под влиянием цифровой трансформации экономики. Этот процесс предоставляет организациям доступ к передовым технологическим решениям в сфере мониторинга и распределения денежных потоков. В основе развития концепции финансового контроллинга лежит необходимость предоставления достоверной информации о состоянии организации для принятия комплексных решений в рамках стратегического и оперативного управления организацией, что формирует пул финансовой информации о хозяйственной деятельности экономического субъекта. Отечественные ученые в своих исследованиях подчеркивают значимость финансового контроллинга в системе управления государственных коммерческих организаций (рис. 1).

Так сущность финансового контроллинга заключается в управлении движением денежных средств организации, что подразумевает комплексный подход, включающий внутренний и инвестиционный контроллинг. Внутренний контроллинг, часто называемый контроллингом затрат, акцентирует внимание на управлении расходной и доходной частями бюджета организации, а также на достижении целевых показателей прибыли, оказывая непосредственное влияние на систему счетов учета. Инвестиционный контроллинг, напротив, ориентирован на поиск и анализ перспективных инвестиционных направлений, разработку планов капиталовложений, подготовку экономических расчетов, применение методик оценки инвестиционной привлекательности и непосредственное осуществление проектов.

Рис. 1. Роль финансового контроллинга в обеспечении финансовой устойчивости организации [4]

Концепция системы финансового контроллинга, в свою очередь, предполагает создание интегрированного информационно-аналитического комплекса, ориентированного на планирование, мониторинг и всесторонний анализ с целью оптимизации управления финансовыми ресурсами хозяйствующего субъекта. Внедрение системы финансового контроллинга обеспечивает руководству государственной коммерческой организации возможность своевременного реагирования на возникающие вызовы и трудности. В качестве конечного результата реализации финансового контроллинга рассматривается улучшение эффективности управления финансами, в том числе выделяемых из соответствующего бюджета бюджетной системы Российской Федерации. Учитывая возрастающую актуальность данного направления, целесообразно проводить оценку возможностей его внедрения и практического применения путем разработки системы финансового контроллинга в рамках организационной структуры государственных коммерческих организаций.

Система финансового контроллинга, внедряемая организационную структуру управления, должна быть направлена на поддержку в принятии управленческих решений, повышение аналитической ценности информации, формируемой в системе финансового учета, и повышение достоверности статистических данных, предоставляемых государственными и ведомственными структурами. При разработке и внедрении системы финансового контроллинга необходимо учитывать нестабильность внешних и внутренних факторов, влияющих на функционирование экономических субъектов, а также обеспечивать скоординированность деятельности государственных органов и государственных коммерческих организаций.

Функционал финансового контроллинга не ограничивается лишь ведением финансового учета, хоть и формирует со- ответствующую информационную базу. Существенную роль играют и такие функции, как разработка комплексной системы показателей, позволяющей оценивать текущее состояние организации и динамику его изменений посредством анализа отклонений фактических показателей от плановых, оценка эффективности функционирования экономической системы и обеспечение согласованности программ социально-экономического развития. Для результативного функционирования системы финансового контроллинга требуется качественное учетно-аналитическое обеспечение, которое будет составлять фундамент принимаемых решений. Информационная система, выступающая одним из важнейших элементов финансового контроллинга, формируется на основе анализа отчетных данных организации и полученных в результате этого анализа выводов. Такая система генерирует информацию, значимую для принятия управленческих решений как внутри организации, так и за ее пределами. Как следствие, в экономическом субъекте формируется сетевая информационная структура в системе финансового контроллинга, которая приводит к формированию новой организационной формы управленческих процессов. Рассмотрим подробнее характеристики учетно-аналитической составляющей финансового контроллинга на примере оборотного капитала в организации с государственным участием.

По мере расширения учетно-аналитического обеспечения увеличивается степень информационного обмена, что служит источником усложнения процессов обработки данных и, следовательно, принятий решений на их основе. В текущих условиях особое значение приобретает проблема последующего развития научно обоснованной концепции учетно-аналитического обеспечения системы финансового контроллинга, что позволит достичь единства в понятийном и методическом аппаратах.

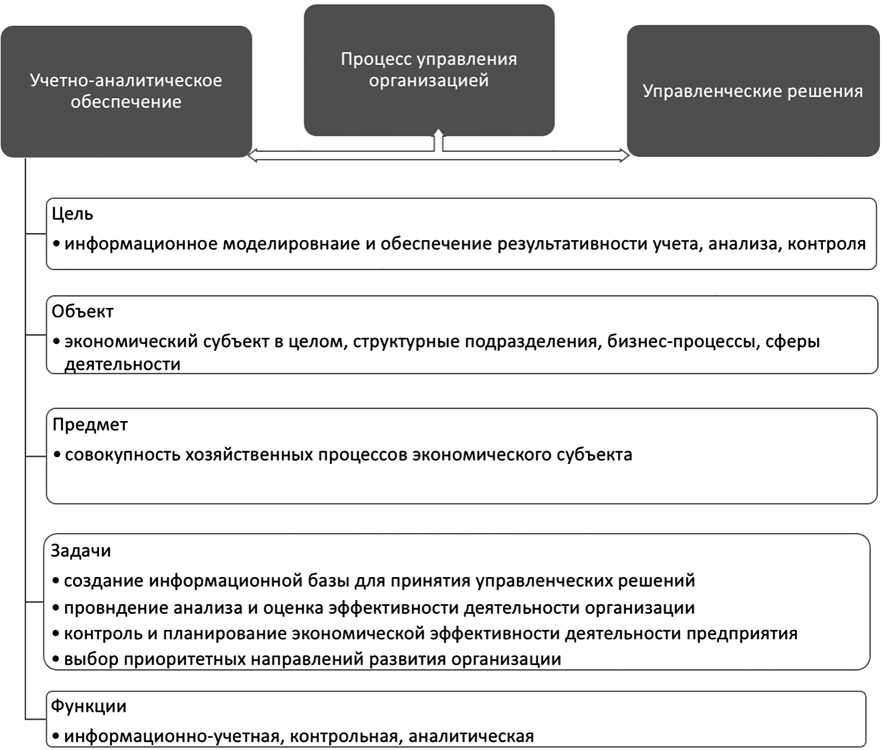

Рис. 2. Место концепции учетно-аналитического обеспечения в процессе управления [6]

Необходимость в данной трансформации обусловлена недостаточностью эффективных инструментов финансового контроллинга, которая еще более усложняется влиянием институциональной среды контроллинга. Таким образом, в целях формирования учетно-аналитического обеспечения системы финансового контроллинга лежит экономико-математический подход, который позволяет создать группу взаимосвязанных показателей, отражающих аспекты финансово-хозяйственной деятельности организации [5]. Сама система индикаторов должна определяться в соответствии с направлениями системы финансового контроллинга, помимо этого должна учитываться возможность оценить анализируемые стороны функционирования организации с помощью абсолютных и относительных показателей. В частности, оценка управленческих решений может быть проведена с использованием критериев эффективности управления имуществом или результативности прино- сящей доход деятельности экономического субъекта. Стоит отметить, что система показателей должна содержать не только качественные, но и количественные показатели, что создаст условия для полноценного изучения причин возникновения нарушений и финансовых рисков бизнес-процессов. В целом, роль учетно-аналитического обеспечения в процессе управления может быть представлена следующим образом (рис. 2).

Важно подчеркнуть, что качественные показатели дают возможность оценить субъективные аспекты, такие как квалификация персонала, в то время как количественные показатели обеспечивают объективную оценку деятельности, например, в виде финансовых метрик или показателей производительности. Без сочетания этих двух типов показателей невозможно получить полную картину происходящих бизнес-процессов и, как следствие, эффективно управлять финансовыми рисками и нарушениями. Таким образом, роль учетно-аналитического обе- спечения в процессе управления (рис. 2) иллюстрирует взаимосвязь между различными элементами системы управления и их зависимость от качественной учетно-аналитической информации.

Для реализации процесса управления организацией требуются сбор и анализ большого массива информации, источниками которой являются финансовый и налоговый виды учета, а также статистическая отчетность. Специфика функционирования каждой учетной системы легла в основу многочисленных дискуссий, однако их разделение на отдельные виды учета признано состоявшимся фактом.

Стоит отметить, что именно системообразующая координация управления составляет одно из основных направлений концепции финансового контроллинга, таким образом, создаются наиболее благоприятные условия для принятий быстрых и рациональных решений. Многообразие используемых видов учета отражает различные аспекты функционирования экономического субъекта и его фактов хозяйственной жизни. Наблюдается тенденция институционализации отдельных форм практик учета, что стало причиной формирования устойчивых самостоятельных сегментов, однако при этом важно подчеркнуть тесную взаимосвязь направлений и общий вектор на повышение оптимальности управленческих решений. Рассмотрим подробнее специфику отдельно взятых компонентов системы учета (таблица).

Таким образом, можно сделать вывод о том, что особенности различных видов учета проявляются и при составлении отчетности по оборотным активам. Например, в налоговом учете фактическую себестоимость материально-производственных запасов отражают в регистре учета операций приобретения имущества, работ, услуг, прав, а также в регистре-расчете «Формирование стоимости объекта учета». Регистр учета операций приобретения имущества заполняют, основываясь на первичных документах, в которых отражены затраты, связанные с получением материалов. В последующем организация в зависимости от принятой учетной политики оформляет один из следующих регистров: в случае, если материалы списывают методом средней себестоимости, то заполняют регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости; если материалы списывают методом ФИФО (ЛИФО), то заполняют регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО (ЛИФО). Затем в сводном регистре-расчете стоимости партий сырья (материалов), списанных в отчетном периоде, отражают фактическую себестоимость списанных материалов [7,8] .

Компоненты учетной системы государственных коммерческих организаций

|

Вид учета |

Сущность |

Специфика |

|

Статистический учёт |

– осуществляется экономическими субъектами, органами государственной власти и местного самоуправления – включает в себя показатели, относящиеся к финансово-хозяйственной деятельности, а также характеризующие различные аспекты работы организаций (кадровые данные, социальные индикаторы, ассортимент выпускаемой продукции, выполняемые работы, оказываемые услуги) |

– систематизированный набор данных, позволяющий проводить аналитическую обработку и определять ключевые параметры для обоснования управленческих решений в кратко- и долгосрочной перспективе – официальные статистические сведения представляют собой обобщенную и документированную информацию о количественной стороне масштабных социальных, экономических, демографических, экологических и прочих общественных явлений |

|

Налоговый учёт |

– служит источником информации для определения налоговой базы |

– требует оформления регистров налогового учета, накапливающие необходимую информацию о движении ресурсов – от поступления до списания их на затраты |

|

Бухгалтерский учёт |

– содержит наиболее полную информацию о состоянии организации, что обуславливается качественным регламентированием порядка учета и форм отчетности |

– обеспечивает достоверность исчисления финансовых результатов деятельности организации |

Примечание: составлено авторами на основе [7].

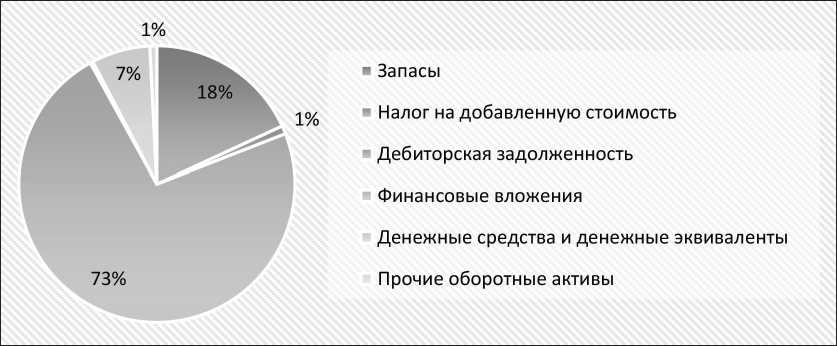

Рис. 3. Структура оборотных активов ПАО «Газпром» на начало 2025 г. Источник: составлено авторами на основе годовой бухгалтерской (финансовой) отчетности ПАО «Газпром» за 2024 год. URL: posts/44/479056/ (дата обращения: 10.02.2025)]

Как следует из проведённого нами сравнения, именно бухгалтерский учёт выделяется в качестве источника исчерпывающих данных о финансовой деятельности организации благодаря качественному регулированию. Бухгалтерский учет материально-производственных запасов включает в себя весь процесс, начиная с их поступления от поставщиков и заканчивая списанием на производство или реализацию. Остановимся подробнее на данном виде учета.

Как уже отмечалось ранее, главной целью финансового контроллинга является обеспечение руководства организации актуальной информацией для планирования дальнейшей деятельности, принятия и реализации управленческих решений, а также для контроля за их выполнением. Необходимо отметить, что направленность на реализацию информационной функции концепции обуславливает приоритет данных именно бухгалтерской (финансовой) отчетности. Данный подход можно охарактеризовать как ориентированный на прибыль или ограниченно ориентированный на информацию, поскольку исходной информацией служат данные бухгалтерского учета [9]. При этом финансовый контроллинг использует актуальные финансовые показатели, что приводит к тому, что в основном фокусируется на оперативной деятельности организации. Приведем практический пример аналитической составляющей финансового контроллинга на примере оборотного капитала.

Так основная информация по оборотному капиталу содержится в бухгалтерском балансе ПАО «Газпром», структура основных элементов которого представлена на рис. 3.

Так, высокая доля дебиторской задолженности в структуре активов может сигнализировать о трудностях с платежной дисциплиной контрагентов, что требует оперативного вмешательства. Возможные управленческие решения в такой ситуации включают ужесточение кредитной политики, внедрение предоплаты и тщательную оценку кредитоспособности потенциальных покупателей. Помимо этого, необходимо оптимизировать процесс инкассации дебиторской задолженности или факторинг для привлечения финансирования под дебиторскую задолженность. Финансовый контроллинг, оперируя данными о дебиторской задолженности, позволяет значительно повысить эффективность оперативной деятельности организации, поскольку своевременное обнаружение проблем с дебиторской задолженностью и реализация мер по ускорению ее инкассации способствуют росту притока денежных средств, обеспечивая выполнение обязательств и финансирование текущих операций без привлечения дорогостоящих займов. Усиление контроля за платежной дисциплиной и оценка кредитоспособности минимизируют риск неплатежей и связанных с ними финансовых потерь, в свою очередь сокращение сроков кредитования ускоряет операционный цикл, увеличивая оборачиваемость капитала и рентабельность операционной деятельности.

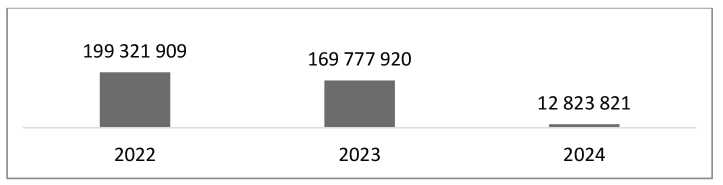

Рис. 4. Динамика сумм финансовых вложений ПАО «Газпром» за 2022-2024 гг., тыс. руб.

Источник: составлено авторами на основе годовой бухгалтерской (финансовой) отчетности ПАО «Газпром» за 2024 год. URL: (дата обращения: 10.02.2025)

Наконец, информация о состоянии дебиторской задолженности и эффективности принимаемых мер позволяет руководству вовремя принимать обоснованные управленческие решения, направленные на улучшение финансовых показателей и повышение эффективности операционной деятельности. В итоге, финансовый контроллинг, используя данные о дебиторской задолженности и применяя соответствующие инструменты, позволяет результативно управлять сопутствующими деятельности рисками и оптимизирует денежные потоки. При принятии оперативных решений стоит учитывать тенденции, которые можно выявить с помощью анализа динамики, например, финансовых вложений (рис. 4).

Анализируя данные о финансовых вложениях за рассматриваемый период, финансовый контроллинг в оперативной деятельности приобретает особую значимость для своевременной адаптации к возникающим тенденциям. Стремительное сокращение объема финансовых вложений с 199,3 млрд руб. до 12,8 млрд руб. требует оперативного выявления причин этого тренда. Например, это мог быть стратегический выход из определенных активов для реинвестирования в операционную деятельность, или же снижение могло быть связано с внешними факторами, ограничивающими инвестиционные возможности. Финансовый контроллинг должен оперативно предоставить эту информацию для принятия обоснованных решений. Например, в случае, если такое снижение вызвано внешними ограничениями, финансовый контроллинг послужит поддержкой руководства в принятии решений по оперативной переориентации финансовых потоков на реализацию внутренних проектов для повышения операционной эффективности

(оптимизация логистики, внедрение новых технологий добычи, расширение перерабатывающих мощностей и т.д.). Если же такое сокращение связано с переходом к более агрессивной дивидендной политике, финансовый контроллинг послужит координирующей системой оценки достаточности денежных средств для выплаты дивидендов и одновременно поддержания необходимого уровня ликвидности для операционной деятельности. Таким образом, можно констатировать, что финансовый контроллинг позволяет руководству организации оперативно реагировать на волатильность внешней и внутренней среды, отслеживая изменения в финансовой структуре и выявляя причины этих изменений, а также адаптировать операционную деятельность к новым условиям, обеспечивая финансовую устойчивость и прибыльность государственной коммерческой организации в части оперативного пересмотра бюджетов, перераспределения ресурсов между центрами финансовой ответственности и др.

Возвращаясь к аналитическим аспектам годовой бухгалтерской отчетности ПАО «Газпром», отметим, что пояснения к бухгалтерскому балансу и отчету о финансовых результатах раскрывают более подробно изменения определенных статей. Так, наиболее значимым оказалось снижение денежных средств, что можно объяснить снижением средств на валютных счетах вследствие санкций.

В целом анализ специфики учета статей баланса позволяет сделать определенные выводы. Основная сложность, связанная с учетом запасов, состоит в обеспечении унификации бухгалтерского и управленческого учета, а также в соблюдении требований международных стандартов финансовой отчетности (МСФО).

Задачи учетной . раскрытие аспектов, касающихся учета затрат; политики

-

- обеспечение адекватности избранных способов учета для получения информации о бизнес-процессах в целях принятия управленческих решений;

-

- определение способов расчета показателей, на достижение которых мотивируются руководители подразделений;

повышение качества и достоверности всех видов отчетности;

-

- согласовать способов учета (установления их связей) внутри одной учетной системы и со способами смежных учетных систем;

-

- определение границы, разделяющей функции ведения счетов

Рис. 5. Задачи учетной политики государственной коммерческой организации [10]

Однако, стоит подчеркнуть, что отечественные стандарты бухгалтерского учета (РСБУ) в некоторых моментах превосходят международные нормы в части информационной ценности для пользователей отчетности. Основными информационными ресурсами являются первичные документы, отражающие движение производственных запасов, а также аналитические и синтетические учетные регистры.

Важное значение с точки зрения учетноаналитического обеспечения финансового контроллинга отводится учетной политике организации. Учетная политика для целей учета представляет собой комплекс учетно-аналитических методик об отдельных процессах в детерминированном состоянии системы управленческого учета при обязательном мониторинге факторов внешней и внутренней среды, воздействующих на процесс ее разработки и реализации [10].

Отправной точкой для формирования учетной политики в управленческом учете экономического субъекта выступают ее целевые установки, задачи и основополагающие принципы. Именно они предопределяют логическую структуру данной политики. Следовательно, разработка учетной политики представляет собой процесс выбора наиболее обоснованных и значимых подходов, позволяющих определить ключевые цели, содержание и принципы самой политики в контексте факторов хозяйственной деятельности экономического субъекта. Главной задачей учетной политики, применяемой в управленческом учете, является опре- деление внутренней архитектуры организации и установление локальных стандартов (методов и технологий) функционирования системы учета [10]. Кроме того, она направлена на оптимизацию взаимодействия с объектом управления таким образом, чтобы минимизировать информационные и управленческие риски, с которыми сталкивается. Для реализации обозначенной цели обеспечивается достижение поставленных задач (рис. 5).

При согласовании различных уровней управления в системе финансового контроллинга, основанной на общих методических принципах и организационно-технологических решениях, каждому экономическому субъекту требуется индивидуально разработанная модель учета [9]. В учетной политике организации необходимо предусмотреть способ определения фактической или справедливой стоимости при покупке материалов, способ списания материальных запасов на производство, что оказывает влияние на налогооблагаемую базу по налогу на прибыль. Также учетной политикой устанавливается порядок и сроки инвентаризации, что играет немаловажную роль в определении таких статьей оборотного капитала, как запасы.

Финансовый контроллинг в корпоративной структуре способен не только выполнять учетные задачи, но и разрабатывать комплексную систему индикаторов эффективности, производить оценку функционирования экономической системы, обеспечивать гармонизацию целевых программ социально-экономического развития, выявлять отклонения фактических показателей от запланированных значений и формировать предложения по их устранению и предотвращению в будущем. На этапе обработки информации в системе финансового контроллинга осуществляется оценка и анализ полученных данных с использованием инструментов финансового, налогового и управленческого анализа и контроля. Анализ финансово-хозяйственной деятельности представляет собой совокупность методик, способов и алгоритмов, позволяющих оценить эффективность использования ресурсов и активов организации, выявить резервы для повышения эффективности деятельности, достижения целей, определенных системой финансового контроллинга, а также улучшить показатели финансовой устойчивости, платежеспособности и выполнения стратегических целей. Таким образом, с помощью использования инструментов анализа данных учета достигается результативное осуществление функционирования организации через интерпретацию значений показателей.

Систематизация в соответствии с циклом управления является одним из подходов к построению системы показателей, используемой для анализа деятельности организации. В зависимости от стадии управленческого цикла применяются различные группы показателей, такие как характери- зующие качество планирования, финансовую устойчивость и стратегические цели. Концепция финансового контроллинга продвигает систему показателей в качестве инструмента для достижения корпоративных целей, что требует выработки эффективных управленческих решений на основе анализа этих показателей и результативной работы системы бюджетов в финансовой структуре предприятия.

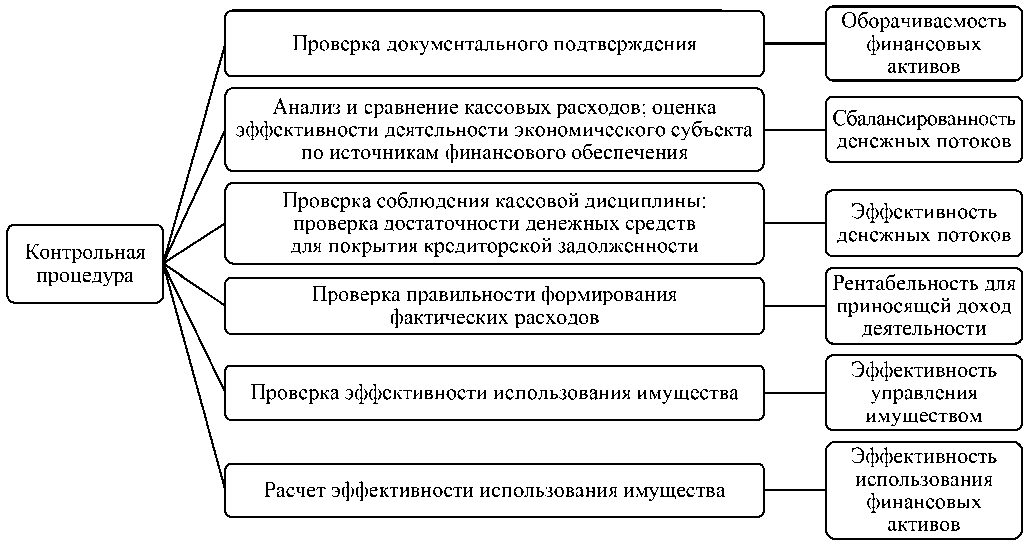

Контроль, осуществляемый на основе результатов управленческих решений, представляет следующую ключевую ступень в процессе анализа информации. Посредством изучения итоговых расчетов и определяющих их факторов выявляются риски, что обуславливает необходимость элемента контроля в функционирующей системе финансового контроллинга. В частности, к основным направлениям данной подсистемы можно отнести аудит фактического наличия имущества и подтверждение прав собственности, отраженных в бухгалтерском учете; проверку полноты отражения операций, включая оприходование, реализацию и выбытие активов; анализ правильности стоимостной оценки операций в учетных данных и отчетности; оценку корректности синтетического учета и раскрытия значимой информации в финансовой отчетности. В рамках приведённых направлений могут быть использованы указанные показатели (рис. 6).

Рис. 6. Соотношение процедур оценки деятельности организации и возможных показателей Источник: составлено авторами

Следует отметить, что контрольное обеспечение выступает ключевым элементом в контексте гарантия точности и оперативности получения релевантной информации, требуемой для принятия обоснованных управленческих решений. В связи с этим, контроль, наряду с бухгалтерским и аналитическим сопровождением, способствует оценке эффективности и результативности учетного процесса, а также минимизации потенциальных рисков, связанных с распространением недостоверных данных и препятствующих достижению целей финансового контроллинга в финансово-хозяйственной деятельности государственных коммерческих организаций [11].

Заключение

На основе проведенного анализа содержательных направлений финансового контроллинга можно утверждать, что он формирует полноценный пул финансовой информации о деятельности государственной коммерческой организации, что служит важным инструментом для повышения качества информационной базы государственного финансового контроля и формирования достоверной финансового отчетности. К тому же использование финансового контроллинга предоставляет ряд значительных преимуществ, что включает повышение качества информации, обеспечивая руководство организации актуальными и достоверными данными для принятия обоснованных управленческих решений. Он также способствует оптимизации управления финансовыми ресурсами, повышая эффективность использования активов и снижая затраты, что, в свою очередь, приводит к улучшению финансовой устойчивости организации, повышению её платежеспособности и успешному выполнению стратегических целей. Кроме того, финансовый контроллинг обеспечивает возможность своевременного реагирования на возникающие вызовы и трудности, а в организациях с государственным участием его внедрение способствует совершенствованию инструментов использования средств, выделенных из бюджета бюджетной системы Российской Федерации.

Однако, следует учитывать и возможные недостатки, такие как сложность внедрения системы финансового контроллинга, что является направлением дальнейших исследований. Фактор внедрения требует значительных усилий и ресурсов, также стоит учесть потенциальное сопротивление со стороны персонала при попытке внедрения новых механизмов и методик. Для эффективного функционирования системы необходимы квалифицированные кадры, обладающие знаниями в области финансов, учета, анализа и управления. Эффективность финансового контроллинга напрямую зависит от качества учетных данных, поэтому необходимо обеспечить их достоверность и своевременность. Важно также учитывать нестабильность внешних и внутренних факторов при разработке и внедрении системы. Наконец, в некоторых случаях может наблюдаться недостаточность эффективных инструментов финансового контроллинга, что усложняется влиянием институциональной среды, выраженной в повышенной степени значимости функционирования организаций госсектора. Однако финансовый контроллинг можно определить как эффективный инструмент для повышения качества управления организациями с одной стороны, так и для обеспечения финансовой информацией органов государственного финансового контроля с другой. Однако для успешного внедрения и функционирования системы финансового контроллинга необходимо учитывать ее специфику, а также возможные недостатки.

Статья подготовлена по результатам научно-исследовательской работы в рамках временного творческого студенческого коллектива №235 по теме: «Влияние государственного контроля на финансовую отчетность государственных корпораций и бизнеса в целом» Финансового университета при Правительстве Российской Федерации.