Содержание и структура процесса управления финансами организации

Автор: Герасимов Б.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (42), 2018 года.

Бесплатный доступ

В системах управления организациями производится структуризация управленческой деятельности с выделением процессов, подпроцессов и задач. Структурные элементы процесса управления финансами реализуются в рамках подпроцессов управления. Каждый подпроцесс включают совокупность функциональных задач управления, объединенных в рамках управленческого цикла. Представлены технологии управления финансами на основе операций и процедур. Структурирование составных частей процесса повышают качество и эффективность безопасности жизнедеятельности организации.

Организация, система, управление финансами, процесс, подпроцесс, структура, задачи, технологии управления

Короткий адрес: https://sciup.org/170189807

IDR: 170189807

The content and structure of the management process the finances of the organization

In the management systems of organizations is the structuring of management activities with the allocation of processes, sub-processes and tasks. The structural elements of the financial management process are implemented within the sub-processes of management. Each sub-process includes a set of functional management tasks that are integrated into the management cycle. Financial management technologies based on operations and procedures are presented. Structuring of the process components increases the quality and efficiency of the organization's life safety.

Текст научной статьи Содержание и структура процесса управления финансами организации

Процесс управления финансами - это вид профессиональной деятельности, направленный на управление финансовым обеспечением хозяйственной деятельностью организации на основе методологических инструментов [18]. Управление финансами - это процесс осмысления и использования денежных средств организации на основе современных методов для получения наилучших экономических результатов.

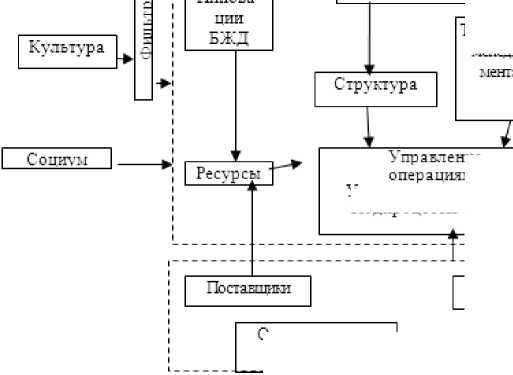

Для определения места процесса управления финансами рассмотрим онтологическую схему социально-деятельностной системы (СДС). Любая организация в системно-процессном представлении - это некоторое замкнутое пространство, потребляющее ресурсы, выполняющее определенные операции и производящее заданные результаты на основе своей хозяйственной деятельности. Используя онтологическую схему СДС, представленную в работе [4], была выполнена структурная интерпретация экономической системы типа «организация» (рис. 1), где многие информационные связи между объектами управление финансами, процесс, подпроцесс, и процессами организации не показаны из-за их обилия и специфики управленческой деятельности той или иной экономической системы. Тем не менее этого не нарушает представления содержания контента организации.

На рис. 1 достаточно определенно показано роль и место объекта «финансы» и процесса управления финансами и их отношения с другими атрибутами организации. При этом не следует недооценивать отношения финансового механизма в организации в отношениях с внешней средой.

Финансовый механизм организации представляет собой систему отношений и действий финансовых рычагов, протекающих в организации, и функций управления эффективного использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые инструменты, правовое, нормативное и информационное обеспечение [14, 15].

Назначение

Технологии менеджмента и управленческих решений

Внешняя среда

Ценностные ориентации

Организация

Цель

Государство

| Миссия^

*

Власть (административные предписания)

Об секты Стратегия Персонал Финансы Информация

Марке- <тинг

Качество Иннова-

Система управления Управление стратегией

Управление персоналом

Управление маркетингом Управление финансами Управление информацией Управление качеством

Управление инновациями Управление БЖД

Принятие управленческих решений

Результаты

Культура

Финансы

Информация

Занятость

=

Опер ацио иные технологии

Рис. 1. Онтологическая схема экономической системы типа «организация»

Проблемы

Продукты

Конкуренты

Удовлетворенность персонала

Технологии менедж-

Управление качеством Подпроцессы Задачи

Потреоители

Как вид деятельности процесс управления финансами включает [16]:

– разработку и реализацию финансовой политики организации с использованием различных методических инструментов;

– принятие управленческих решений по финансовым вопросам, их конкретизацию и использование технологий реализации;

– информационное обеспечение путем формирования и анализа финансовой отчетности;

– оценку инновационных проектов и формирование портфеля инвестиций, финансовое планирование и контроль;

– организацию деятельности аппарата управления финансово-хозяйственной деятельностью организации.

Инвестиции представляют собой вложение финансового капитала с целью последующего его увеличения. При этом уровень капитала должен быть таковым, чтобы компенсировать инвестору отказ от использования имеющихся средств на потребление в данном периоде, вознаградить его за риск, а также возместить потери от инфляции в том же периоде.

Инвестиции классифицируются по объектам вложений средств (реальные и финансовые), по характеру участия в инвестировании (прямые и непрямые), по периоду инвестирования (краткосрочные и долгосрочные), по форме собственности инвесторов (частные, государственные, иностранные и совместные), по регио- нальному признаку (внутри страны и за рубежом).

Инвестиционный процесс – это механизм сведения вместе тех, кто временно имеет свободные финансовые средства, с теми, кто испытывает потребность в них. Обе стороны обычно встречаются в финансовых институтах или на финансовом рынке. Основными целями инвестиционной деятельности являются: безопасность или надежность вложений, их доходность и увеличение рыночной стоимости, ликвидность.

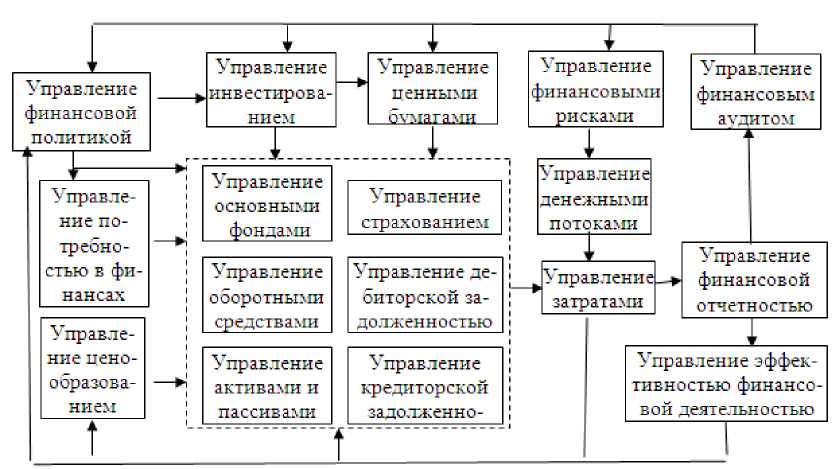

Управление финансами включает достаточно большое количество подпроцессов [7], реализующих процессы перемещения денежных средств и других ценностей.

Так как основные процессы в организации являются достаточно протяженными во времени и пространстве, то ими управлять напрямую нельзя. Поэтому они, как показала практика, делятся на составные части – подпроцессы. Такое деление условно, но помогает разнести это части процесса в пространстве и времени, а также закрепить их выполнение за конкретными исполнителями, оснастив инструментами, правилами разработки и принятия управленческих решений [5]. Рассмотрим подробнее подпроцессы управления финансами для определения их места в структуре финансовой деятельности организации.

Управление потребностью в финансах – это деятельность, заключающая в определении необходимости и достаточности денежных средств для использования в собственных нуждах организаций или инвестирования.

Управление ценообразованием продукции – это деятельность по установлению адекватных цен на продукцию/услуги, благодаря которым формируется объем продаж и доля рынка для достижения целей организации. Цена время от времени корректируется в связи с условиями внутри и вне организации.

Управление денежными активами и пассивами – это деятельность по выработке, поддержанию и развитию современного уровня движения финансовых ресурсов для обеспечения текущих и инновационных программ деятельности организации.

Это могут быть собственные или заемные средства, необходимые для поддержания текущей деятельности организации или реализации замыслов.

Управление денежными потоками – это деятельность по выработке, поддержанию движения денежных средств от одной организации к другой через систему банковских и финансовых институтов в соответствии с нормами и законами правовой деятельности [8].

Управление основными фондами – это процесс использования денежных средствами на приобретение, поддержание, развитие и ликвидацию земли, зданий, оборудования и т.д. с целью оптимизации их наличия для поддержания и развития современного уровня операционной деятельности.

Управление оборотными средствами – это процесс использования финансовых средств на текущие запасы для приобретения ресурсов, выплаты зарплаты с целью их минимизации без ущерба для поддержания или развития операционной деятельности.

Управление дебиторской задолженностью – это деятельность по оценке состояния долгов и возможностей дебиторов по их погашению, а также выработка и реализация мер по ее сокращению.

Управление кредиторской задолженностью – это процесс оценки состояния долгов организации кредиторам, выработка управленческих решений и реализация мероприятий по их сокращению или реструктуризации.

Управление инвестированием – это процесс сведения вместе тех, кто имеет временно свободные средства, с теми, кто предъявляет испытывает потребность в них. Обе стороны обычно встречаются в финансовых институтах или на финансовом рынке. Иногда при сделках с имущественными ценностями, продавцы и покупатели вступают в сделку напрямую.

Управление ценными бумагами – это деятельность по управлению финансовыми инструментами индивидуальных инвесторов и юридических лиц, в т.ч. акциями, векселями, опционами, товарными и финансовыми фьючерсами для извлечения экономической выгоды или покрытия ущерба.

Под риском понимается возможная опасность потерь, вытекающая из конъюнктуры рынка и деятельности других организаций и финансовых институтов. Управление финансовыми рисками – это деятельность выработке, поддержанию и развитию уровня защиты организации от влияния возникающих изменений, происходящих время от времени во внешней среде и других факторов, нарушающих нормальное их функционирование, в т.ч. от функционирования самой организации.

Управление страхованием – это деятельность по выработке, поддержанию и развитию уровня защиты имущества и денежных средств от влияния различных рыночных факторов (потерь, колебания, несчастных случаев).

Управление финансовым аудитом – это процесс исследования и оценки финансового состояния организации по экономическим показателям, а также анализа динамики изменения показателей за определенные периоды времени.

Управление финансовой отчетностью – это деятельность по сбору, обработке, передаче и хранению первичной и обобщенной информации о финансовом поло- жении и деятельности организации, а также изменениях в разных сферах за отчетный период в удобной форме для принятия управленческих решений и отчета перед государственными учреждениями. Основой современной финансовой отчетности организации является бухгалтерский учет, который имеет высокую степень формализации и структуризации, благодаря чему существуют несколько известных пакетов прикладных программ.

Управление эффективностью финансовой деятельности – деятельность по выработке, поддержанию и развитию уровня параметров финансовой-экономической деятельности и отношений текущих затрат и полученных результатов на все виды деятельности организации.

Модель процесса управления финансами изображена на рис. 2. Состав и взаимодействие подпроцессов может изменяться и дополняться, однако основные атрибуты этой модели являются незыблемы в течении определенного время и апробированы на практике [10]. Но и подпроцессами напрямую управлять сложно, а иногда и невозможно уже по другим причинам. Подпроцесс представляется в виде взаимодействия функциональных задач управления (ФЗУ).

Рис. 2. Модель процесса управления финансами организации

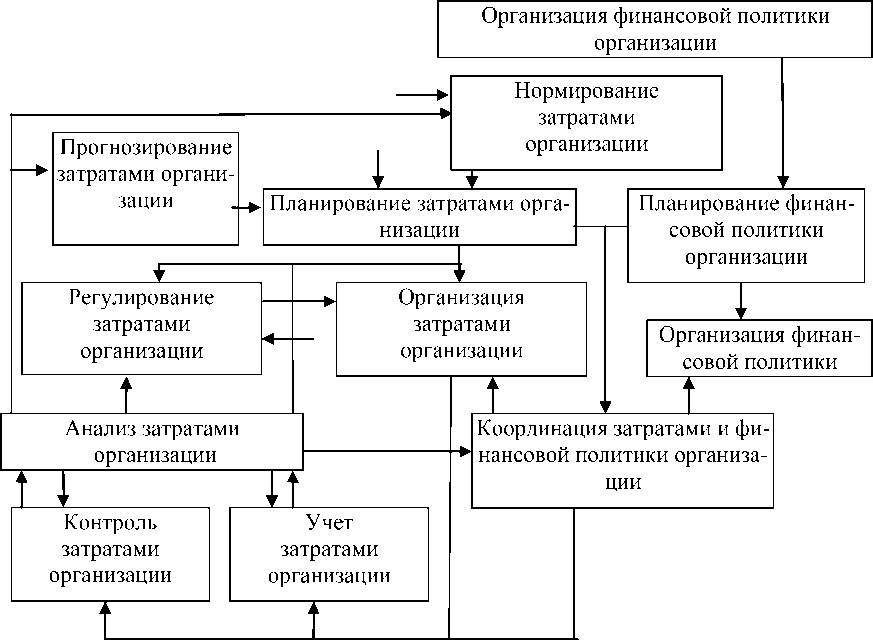

При этом происходит реализация всех функций управления, пока не реализуется весь управленческий цикл [6]. Модель подпроцесса управления затратами орга- низации, реализуемую в рамках процесса управления финансами организации представлена на рис. 3.

Рис. 3. Модель подпроцесса управления затратами организации

В соответствии с работой [19] ФЗУ формируются на основе матрицы «Подпроцесс – Функции управления», т.е. управление подпроцессом осуществляется реализацией комплекса задач в рамках управленческого цикла (нормирование, планирование, организация, учет, контроль, регулирование, прогнозирование, анализ, координация). В структуру подпроцесса включены смежные задачи для придания большей полноты, гибкости и устойчивости.

Особое внимание уделяется технологизации составных частей процессов, протекающих в организациях, в т.ч. подпроцессов и функциональных задач.

К исследованию и проектированию технологий управления в организационной среде относятся следующие основные атрибуты [3]:

– выбор и проектирование новых технологий для изменения инструментов вы- полнения управленческих процессов;

– разработка и обновление собственных методических разработок для применения и развития технологий управления;

– исследование и использование передового опыта других организаций для технологического обеспечения управленческой деятельности.

Для разработки технологий управления подпроцессами в рамках процесса финансовой деятельности используется единица правленческой деятельности - операция . Операция – это совокупность действий, выполняемых одним или несколькими специалистами, которое далее делить нецелесообразно [1, 2].

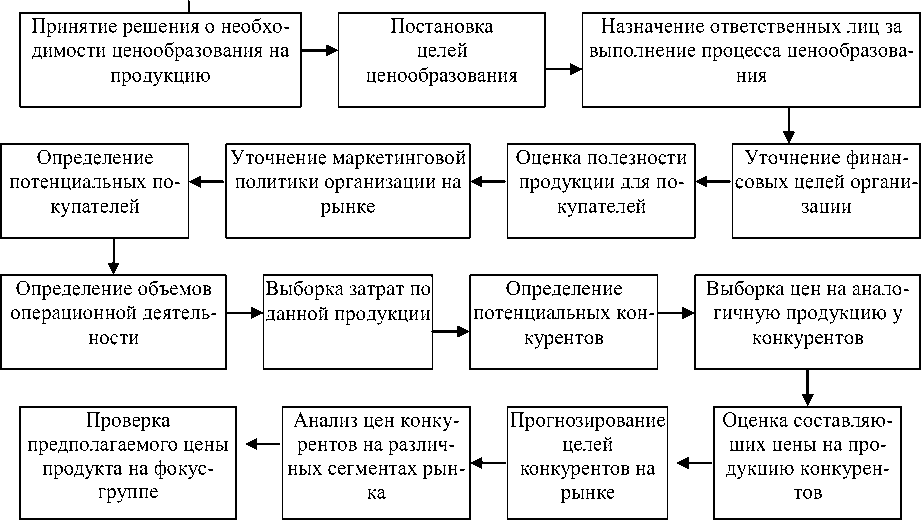

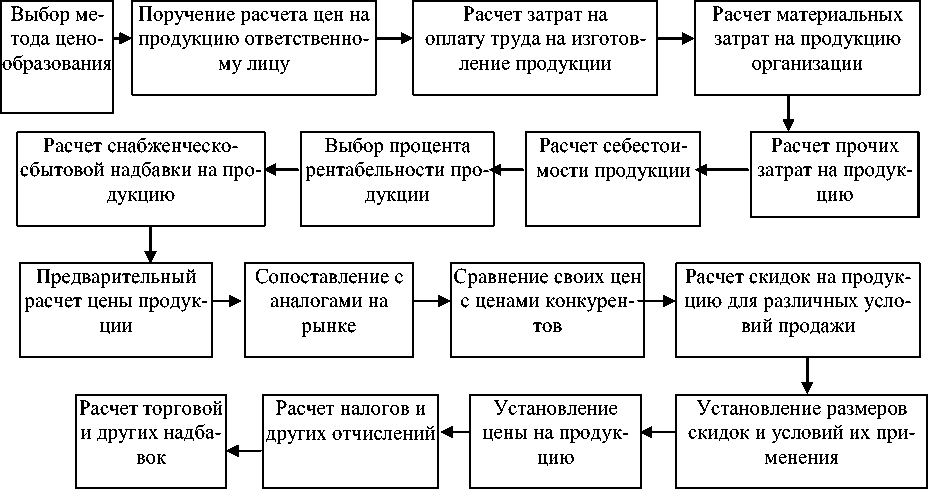

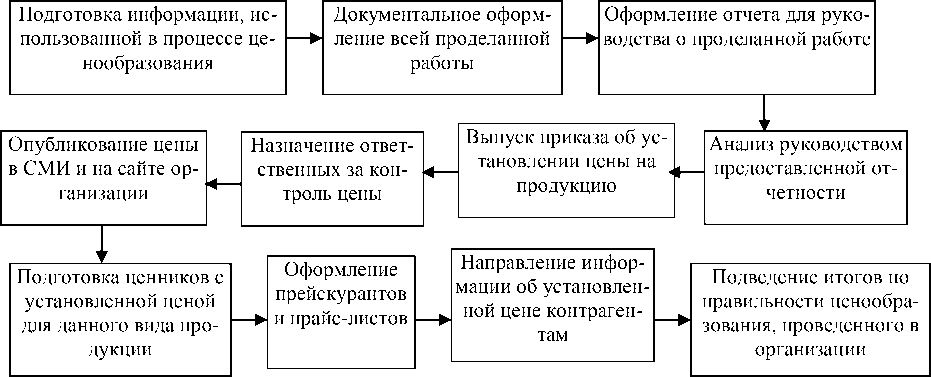

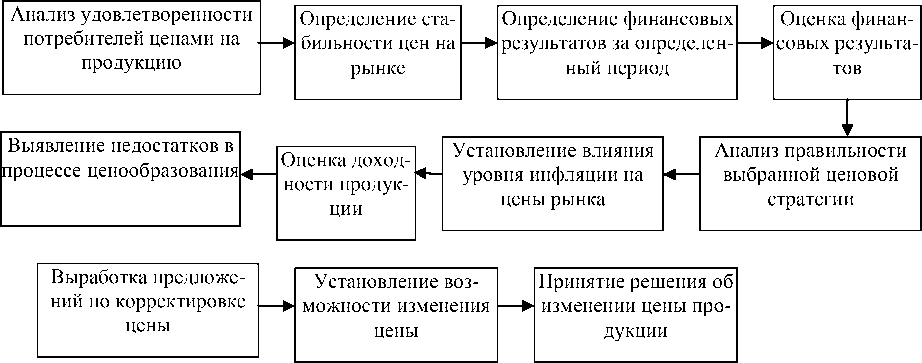

Технология процесса управления ценообразованием продукции/услуг представлена на рис. 4. Имеет значение количество операций и их последовательность. Основные этапы практически любой технологии: подготовка, проведение, заключи- тельные операции, (оформление документов), мониторинг (анализ проведенной деятельности).

Для реализации ФЗУ используются технологии, которые являются основными в любом процессе управленческой деятельности, так как они реализуют требования к управленцам принимать ответственные управленческие решения и готовить для этого обоснованную, своевременную и достоверную информацию. ФЗУ предназначены для преобразования информации в рамках заданной функции управления. Технология ФЗУ предполагает заданную последовательность процедур без пропусков и дополнений. Во многих ФЗУ существуют циклические процессы и обратная связь [11].

Подготовка

Проведение

Рис. 4. Технология процесса управления ценообразованием продукции/услуг

Заключительные операции

Мониторинг

Окончание рис. 4

Для разработки технологий управления ФЗУ подпроцессов управления финансами используется единица управленческой деятельности – процедура, выполняемая одним или несколькими специалистами, включающая некоторую совокупность действий, которые нецелесообразно делить [13].

Технология подпроцесса «Планирование дебиторской задолженности» на уров- не операций представлена в табл. 1. Для эффективной реализации данной технологии стоит обратить особое внимание на качество и достоверность проведения ключевых процедур [9]. Контроль исполнения каждой процедуры и соблюдение их сроков принесет результаты в ближайшем будущем.

Список литературы Содержание и структура процесса управления финансами организации

- Васяйчева В.А. Основополагающие факторы конкурентоспособности отечественной промышленности // Управленческий учет. 2016. №6. С. 10-17.

- Волкова В.Н., Денисов А.А. Устойчивость социально-экономических систем // Системный анализ в экономике: сб. материалов межвуз. конф. Таганрог, 2000. С. 4-12.

- Герасимов Б.Н. Технологизация процессов в системах управления организации // Вестник Алтайской академии экономики и права. 2015. № 2(40). С. 65-71.

- Герасимов Б.Н. Моделирование взаимодействия процессов организации // Менеджмент и бизнес-администрирование. 2016. №4. С. 121-128.

- Герасимов Б.Н. Повышение эффективности управленческой деятельности на основе оптимизации взаимодействия её элементов // Russian Journal of Management. 2015. Т. 3. №. 3. C. 240-247.