Содержательные особенности управления расходами бюджетов на социальную помощь и их влияние на организацию мер социальной поддержки в Российской Федерации

Автор: П.Д. Ромайкин

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 10-2, 2025 года.

Бесплатный доступ

В статье на основе положений теорий управления дана содержательная характеристика управления бюджетными расходами на социальную помощь. Показана специфика указанного вида расходов, связанная с наличием различных подходов и форм осуществления социальной помощи, что требует адекватного выбора соответствующих подходов к управлению расходами и форм их организации. На основе полученных теоретических выводов проанализирована существующая практика оказания социальной помощи за счет федерального бюджета. Особое внимание уделено инструменту социальной помощи на основании социального контракта. Сделан вывод, что финансовое обеспечение существующих направлений реализации социального контракта осуществляется с помощью стандартных форм расходов, не соответствующих специфике активационного инструмента. Сформулированные теоретические положения могут стать основой для дальнейших эмпирических исследований, посвященных анализу эффективности осуществляемых в России расходов на оказание социальной помощи населению.

Расходы бюджета, трансферты населению, управление расходами, социальная помощь, социальная поддержка, социальный контракт

Короткий адрес: https://sciup.org/142246184

IDR: 142246184 | УДК: 336.5

Substantive features of budget expenditure management for social assistance and their impact on the organization of social support measures in the Russian Federation

Based on the provisions of management theories, the article provides a meaningful description of the management of budget expenditures on social assistance. The article shows the specifics of this type of expenditure related to the availability of various approaches and forms of social assistance, which requires an adequate choice of appropriate approaches to cost management and forms of their organization. Based on the theoretical conclusions obtained, the existing practice of providing social assistance at the expense of the federal budget is analyzed. Special attention is paid to the instrument of social assistance based on a social contract. It is concluded that financial support for existing areas of social contract implementation is provided using standard forms of expenditure that do not correspond to the specifics of the activation tool. The formulated theoretical provisions can become the basis for further empirical research on the analysis of the effectiveness of social assistance expenditures in Russia.

Текст научной статьи Содержательные особенности управления расходами бюджетов на социальную помощь и их влияние на организацию мер социальной поддержки в Российской Федерации

Меры социальной помощи, направленные на обеспечение поддержки населения с низким уровнем дохода, являются одной из важнейших составляющих национальных систем социальной защиты в большинстве развитых и развивающихся государств. В Российской Федерации проблематика модернизации системы социальной помощи актуальна ввиду наличия национальных целей по снижению уровня бедности и сокращению доходного неравенства, поставленных Президентом России в условиях сохраняющейся проблемы невысоких доходов населения [1].

Последнее десятилетие в России характеризовалось расширением архитектуры социальной поддержки (прежде всего – для семей с детьми) и соответствующим стремительным наращением расходов на предо- ставление мер социальной помощи. Объем расходов только федерального бюджета на меры социальной помощи для малоимущих домохозяйств, а также социально-уязвимых категорий граждан составляет более 2,5 трлн руб. ежегодно [2]. Расширение архитектуры социальной помощи и объемов ее финансирования в условиях бюджетных ограничений, характерных для современной экономической ситуации, повышает актуальность теоретического анализа вопросов управления расходами на социальную помощь.

Отметим, что теоретические аспекты управления бюджетными расходами довольно полно раскрыты в научной литературе. Так, существуют исследования посвященные как управлению бюджетными расходами в целом [3], так и основным подходам [4], формам расходов [5] и другим элементам управления ими [6].

Тем не менее, применение указанных положений к отдельным направлениям расходов (в частности, на социальную помощь) остается не до конца изученным. В том числе не учитывается теоретическая специфика различных подходов к концептуальной и инструментальной организации социальной помощи, выделяемых в исследованиях научного сообщества [7]. Отечественные исследователи зачастую сосредоточены или на концептуальном анализе развития более широкой системы социального обеспечения [8] или на оценке эффективности отдельных мер поддержки [9]. В то же время конкретный анализ специфики управления бюджетными расходами на социальную помощь проводился исследователями лишь частично[10,11].

Тем самым, обращает на себя внимание проблема увязки теоретических и практических аспектов управления бюджетными расходами на социальную помощь.

С учетом вышеизложенного целью настоящего исследования является раскрытие содержательных особенностей управления бюджетными расходами на социальную помощь, что позволит ликвидировать существующий исследовательский пробел в области синтеза положений теорий управления бюджетными расходами и социальной помощью.

Материалы и методы исследования

В настоящем исследовании на основе метода теоретического синтеза проведено сопоставление основных элементов теории управления бюджетными расходами и теории управления социальной помощью. Представленные положения актуализированы и дополнены с учетом российской практики организации социальной помощи населению. Автором также использованы такие общенаучные методы, как анализ, классификация, сравнение, обобщение, индукция. Информационной базой исследования послужили зарубежные и отечественные научные публикации, данные об исполнении федерального бюджета, а также аналитические материалы органов власти.

Результаты исследования и их обсуждение

В соответствии с определением, данным А.Г. Грязновой, специфика расходов бюджетов проявляется, помимо прочего, через их отраслевую и видовую составляющие [12]. В этой связи необходимо отметить, что совокупность известных науке и практике мер социальной помощи неоднородна и может различаться как концептуально (так, П. Ди-ньо выделил 3 основных подхода: солидарный, индивидуально-трудовой и активационный [13]), так и по форме организации (основными являются три «модальности» социальных трансфертов: в денежной форме, в натуральной форме, в ваучерной форме [14]). Аналогичное разветвление существует и в теории управления бюджетными расходами. Так, исследователями выделяется три основных подхода: затратный, программно-целевой и проектный [4]. Дискуссия же о формах расходов бюджета является неоконченной, в частности, затруднения вызывает само определение понятия «форма расходов» [11]. На взгляд автора настоящей статьи целесообразно согласиться с позицией М.Л. Васюниной, понимающей под формами расходов внешнее проявление организации расходов [5]. Такой подход отражает особенности категории «форма», как способа существования определенного содержания, которым в данном случае выступает материальная составляющая бюджетных расходов (т.е. сами бюджетные средства).

На основе вышеизложенного и с учетом современных воззрений на структуру теории управления [15] на рисунке 1 автором отражены основные элементы теорий управления бюджетными расходами и социальной помощью.

|

Управление Основные расходами ^ элементы ■ бюджета управления |

Управление у социальной помощью |

Финансовое обеспечение функций и полномочий государства

|

Значение |

||

|

управления |

||

Поддержка населения с устойчивым низким уровнем доходов

Расходы бюджета

Объект объем и структура ■

1. Трансферты населению

2. Межбюджетные трансферты

3. Закупка товаров и услуг

4. Субсидии организациям

Меры социальной помощи размер и состав

1. Денежная

2. Натуральная

3. Ваучерная

Финансовый орган и участники бюджетного процесса

Субъекты управления

Уполномоченные органы в социальной сфере

Эффективность использования бюджетных средств

Основной принцип управления

Социальная справедливость

-

1. Затратньш

-

2. Программно-целевой

-

3. Проектный

Подходы к управлению

-

1. Солидарный

-

2. Индивидуально-трудовой

-

3. Активационный

Рис 1. Основные элементы управления расходами бюджета и социальной помощью Источник: предложено автором

Тем самым, проведенный через призму основных элементов теории управления синтез положений теорий управления бюджетными расходами и социальной помощью позволяет выделить ключевые содержательные особенности более комплексного управления бюджетными расходами на оказание социальной помощи. В частности, при управлении последними необходимо учитывать неоднородность совокупности мер социальной помощи, т. е. специфику различных подходов и форм ее оказания, что влияет на применимость, результативность и эффективность различных подходов и форм организации самих бюджетных расходов. Так, вопросам применимости основных подходов к управлению расходами бюджетов к мерам помощи с различными характеристиками, вытекающими из указанных на рисунке 1 подходов, посвящена предыдущая работа автора [16]. При этом, если подходы к управлению определяют концеп- туальные основы организации бюджетных расходов, то конкретное их содержание нельзя рассматривать в отрыве от их формы.

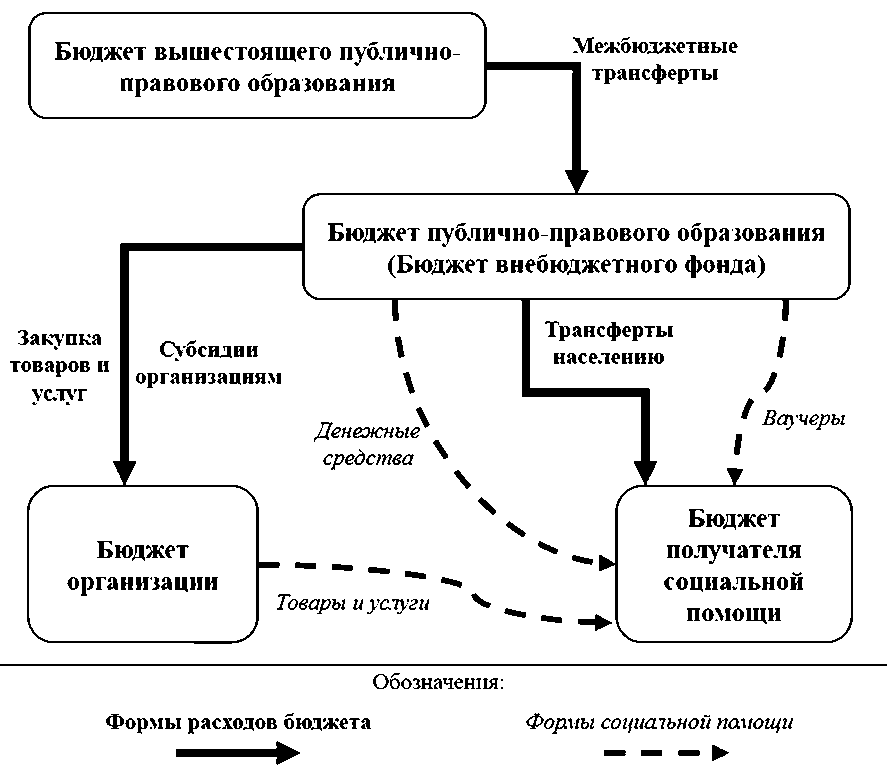

На рисунке 2 автором в схематичном виде продемонстрирована связь между формами бюджетных расходов и формами социальной помощи. Соответственно, принятие управленческих решений по конкретной форме поддержки влечет за собой выбор соответствующей формы бюджетных расходов и необходимость разработки правил их осуществления.

Например, в России на федеральном уровне расходы на предоставление социальной помощи составили в 2024 году около 2,5 трлн руб. При этом только 104 млрд руб. направляется на поддержку в натуральной форме, включая в себя оплату компонентов набора социальных услуг (бесплатный проезд на транспорте и санаторно-курортное лечение) и оплату материально-технических средств для инвалидов.

Рис 2. Взаимосвязь форм расходов бюджета и форм оказываемой социальной помощи Источник: предложено автором

Остальные же средства направляются в денежной форме, 1,6 трлн руб. из которых – с проверкой нуждаемости по доходам. Ваучерная же форма социальной помощи в настоящее время применяется только в отдельных субъектах Российской Федерации несмотря на определённые зачатки, имеющиеся на федеральном уровне в сфере социального обслуживания [17]. Например, в городе Москве определенные категории граждан имеют право на получение социального сертификата, баллы которого могут потрачены на продукты питания, непродуктовые или детские товары в зависимости от вида сертификата [18].

Тем самым, в настоящее время на федеральном уровне в России создана широкая архитектура социальной помощи, сочетающая в себе категориальный и адресный механизм назначения выплат. Такая схема, на взгляд автора, наиболее близка к солидарному подходу, хотя и не ограничивается им: например, проведение комплексной оценки нуждаемости получателей социальной поддержки, при которой учитывается «уважительность» причин, по которым гражданин не получал трудового дохода, соответствует базовому принципу индивидуально-трудового подхода (более жесткого к отбору получателей).

Более того, одним из активно развивающихся инструментов социальной помощи в России является социальный контракт, направленный на вывод получателей из зоны бедности и являющийся примером активационного подхода к управлению социальной помощью. Указанный инструмент может быть реализован по четырем направлениям в зависимости от выбора гражданина:

-

1. поиск работы и трудоустройство – в пользу получателя осуществляется четыре выплаты в размере прожиточного минимума: одна выплата после регистрации в качестве безработного на бирже труда и три выплаты в первые три месяца трудоустройства);

-

2. предпринимательская деятельность (ПД) – в пользу получателя передаются целевые денежные средства, которые могут быть потрачены на организацию собственного бизнеса;

-

3. ведение личного подсобного хозяйства (ЛПД) – в пользу получателя передаются целевые денежные средства, которые могут быть потрачены на товары и услуги. необходимые для организации личного подсобного хозяйства;

-

4. преодоление трудной жизненной ситуации – в пользу получателя передаются целевые денежные средства, которые могут быть потрачены на согласованные с органом социальной защиты товары и услуги.

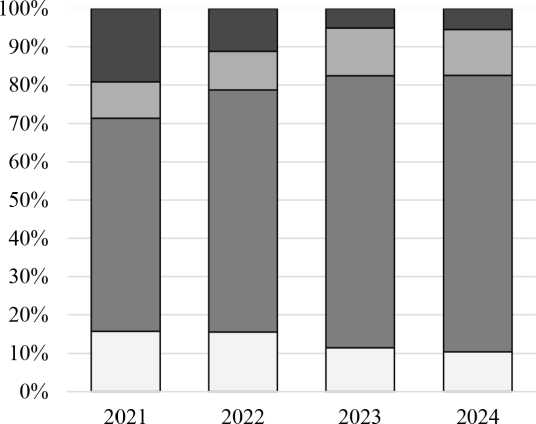

Совокупные данные о финансировании социального контракта из федерального и региональных бюджетов представлены на рисунке 3.

Как следует из данных рисунка 3, основная доля финансирования в рамках социального контракта приходится на направления ЛПХ (12%) и ПД (72,1%). Трактовка указанных денежных трансфертов с позиции теории социальной помощи представляет определенные затруднения. Так, эти выплаты являются целевыми денежными средствами, т. е. могут быть определены как разновидность ваучерной формы поддержки. Тем не менее, в отличии от направления, связанного с преодолением трудной жизненной ситуации (ТЖС), получаемые денежные средства могут быть направлены только на инвестиционные цели, а не на текущее потребление, что не позволяет с теоретической точки зрения рассматривать их как классические инструменты социальной помощи. Заметим, что в рамках активационного подхода социальная помощь состоит из двух компонентов: активного, направленного на вывод получателя в зону самообеспечения, и пассивного, направленного на поддержку дохода до периода выхода на самообеспечение. В указанных же направлениях (ПД и ЛПХ) пассивный компонент отсутствует.

В свою очередь, направление, связанное с трудоустройством получателей социальной помощи, также может быть объектом критики с позиции заданных положений теории управления бюджетными расходами на социальную помощь. Отметим, что в данном направлении в явном виде присутствует активный (содействие в трудоустройстве) и пассивный (выплаты за выполнение индивидуального плана) компоненты. Однако правила определения размера пассивной составляющей соответствуют правилам определения таковой в рамках адресной системы поддержки малоимущих, т. е. выплаты назначаются в размере прожиточного минимума. Тем самым, справедливо говорить о выплате дополнительного пособия получателю помощи, однако, в соответствии с целями социального контракта, выплаты должны представлять собой вознаграждение за результат активной деятельности.

■ Преодоление трудной жизненной ситуации

О Ведение личного подсобного хозяйства

■ Предпринимательская деятельность

□ Поиск работы и трудоустройство

Рис 3. Структура бюджетных средств, направленных на финансирование социальной помощи на основании социального контракта Источник: составлено по данным Счетной палаты Российской Федерации [19]

Содержательные характеристики различных форм социальной помощи

|

Форма социальной помощи |

Вид инструмента поддержки |

Благо, передаваемое получателю |

Право выбора у получателя |

Формы расходов бюджета (без учета МБТ) |

|

Денежная |

Пособие |

Денежные средства |

Полное |

Трансферты населению |

|

Компенсация |

Товары и услуги |

Отсутствует |

||

|

Выплата за результат |

Денежные средства |

Полное |

||

|

Натуральная |

Товары и товарные наборы |

Товар |

Отсутствует |

Закупка товаров и услуг или субсидии организациям |

|

Социальные услуги |

Услуга |

Отсутствует |

||

|

Ваучерная |

Целевой денежный трансферт |

Денежные средства |

Ограниченное |

Трансферты населению |

|

Документ, подтверждающий право на товар/ услугу |

Ваучеры, талоны, сертификаты и др. |

Ограниченное |

Закупка товаров и услуг или субсидии организациям |

Источник: составлено автором.

Как следует из построенной автором таблицы, два указанных выше вида инструментов поддержки одинаковы по форме помощи и по форме соответствующих расходов бюджета, а также по отдельным правилам (получатель может без ограничений выбирать, на что тратить полученную помощь).

Однако, если в случае адресных выплат малоимущим, их назначение в размере критерия бедности не вызывает вопросов, то в случае выплат за результат (социальный контракт) их размер должен определяться индивидуально, что соответствует отмечаемой в предыдущей работе проектной природе условных трансфертов [16].

Тем самым, уникальность инструмента социального контракта состоит в фактическом объединении в рамках одного элемента сразу трех разновидностей денежных трансфертов: ваучерная (ТЖС), денежная в виде выплат за результат (трудоустройство) и не являющаяся де-факто пассивной социальной помощью единовременная целевая выплата (ПД и ЛПХ). Указанные содержательные особенности инструмента, как было указано выше, должны определять особенности управления бюджетными расходами, направленными на его финансирование. Тем не менее показано, что относительно новый для российской практики активационный инструмент социальной помощи, несмотря на свою уникальность, вводится с применением уже укоренившихся в других инструментах поддержки форм и правил расходования бюджетных средств.

Тем самым, проведенный теоретический анализ позволил вскрыть проблемы практического внедрения новых инструментов социальной помощи на примере социального контракта. Выявленные организационные проблемы свидетельствуют о необходимости модернизации существующих в российской практике инструментов активационного подхода с точки зрения их финансирования, что должно стать предметом дальнейших практико-ориентированных исследований, направленных на разработку предложений по уточнению порядка финансирования социального контракта.

Заключение

С учетом вышеизложенного, в работе раскрыты содержательные характеристики управления бюджетными расходами на социальную помощь, базирующиеся на теоретическом синтезе основных элементов управления и позволяющие учесть специфику форм и подходов к социальной помощи при управлении расходами бюджета.

Проведенный на примере российской практики анализ позволил выявить непоследовательность внедрения активационных инструментов социальной помощи и поставить важные практические вопросы, решение которых станет предметом для дальнейших эмпирических исследований

Автор выражает благодарность научному руководителю Тюриной Юлии Габ-драшитовне (д.э.н., профессор Кафедры общественных финансов Финансового университета при Правительстве Российской Федерации) за содействие при планировании и организации проведения исследования.