Сопоставительная оценка инвестиционной привлекательности и рисков российских регионов (на примере Ярославской области и Республики Крым)

")

Автор: Носов А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

В статье на основании анализа данных рейтинговых агентств и актуальной статистики проводится на примере Ярославской области и Республики Крым сопоставительная оценка инвестиционной привлекательности и инвестиционных рисков российских регионов.

Инвестиционная привлекательность, рейтинг, инвестиционные риски, ярославская область, республика крым

Короткий адрес: https://sciup.org/140109937

IDR: 140109937

Текст научной статьи Сопоставительная оценка инвестиционной привлекательности и рисков российских регионов (на примере Ярославской области и Республики Крым)

Исследование проблем инвестирования в тех или иных регионах или отраслях экономики является одним из ключевых процессов, на которых сосредоточено внимание российской науки. Адекватные методы определения инвестиционной привлекательности регионов и, в частности, сравнительная их оценка и выявление имеющихся рисков более чем актуальны для ведения бизнеса в условиях высокой неопределенности в российской экономике.

Заслуживает внимания разработанный Национальным Рейтинговым Агентством (НРА) России первый рейтинг инвестиционной привлекательности (ИП) отечественных регионов. Рейтинговая оценка предусматривает отнесение региона к одной из трех больших категорий по специальной шкале, при этом внутри каждой из категорий выделяются три уровня инвестиционной привлекательности (в скобках - доля прямых иностранных инвестиций в Россию, приходящаяся на данную группу рейтинга в 2012 г.): [7]

-

1. Категория «регионы с высоким уровнем ИП»:

-

• Группа IC1 ( 27%) - Москва и Сахалинская область;

-

• Группа IC2 ( 27%) - области Белгородская, Московская область, Тюменская, Республика Татарстан, Санкт-Петербург;

-

• Группа IC3 (17%) - области Калининградская, Калужская, Ленинградская, Магаданская, Самарская, Свердловская, Томская, края Камчатский, Краснодарский, Хабаровский, Чукотский автономный округ.

-

2. Категория «регионы со средним уровнем ИП»:

-

• Группа IC4 (17%) - Республики Башкортостан, Коми, Саха (Якутия), Хакасия, края Красноярский, Приморский, области Амурская, Архангельская, Воронежская, Липецкая, Нижегородская, Новосибирская, Оренбургская, Пермская, Ростовская.

-

• Группа IC5 (8%) - области Астраханская, Владимирская, Волгоградская, Иркутская, Кемеровская, Курская, Мурманская, Новгородская, Омская, Саратовская, Смоленская, Тамбовская, Тульская, Ульяновская, Челябинская, Ярославская , Республики Карелия, Удмуртская, Ставропольский край;

-

• Группа IC6 (2%) - Вологодская, Костромская, Курганская, Пензенская, Рязанская, Тверская области, Республики Адыгея, Дагестан, Мордовия, Чувашская Республика.

-

3. Категория «регионы с умеренным уровнем ИП»:

-

• Группа IC7 (1%) - Алтайский край, Брянская, Еврейская автономная, Ивановская, Орловская, Псковская области, Республики Алтай, Бурятия, Чеченская;

-

• Группа IC8 (1%) - Забайкальский край, Кировская область, Республики Ингушетия, Кабардино-Балкарская, Марий Эл, Северная Осетия-Алания;

-

• Группа IC9 (менее 1%) - Республики Карачаево-Черкесская, Калмыкия, Тыва.

На основе оценки рейтингов инвестиционного риска и инвестиционного потенциала был составлен рейтинг инвестиционной привлекательности регионов. В таблице 1 представлены результаты за 2013 год.

Таблица.1. Распределение российских регионов по рейтингу инвестиционного климата в 2012-2013 гг. [2]

|

Порядковый номер субъекта |

Регион |

|

Максимальный потенциал – минимальный риск (1А) |

|

|

10 |

Московская область |

|

18 |

г.Москва |

|

29 |

г.Санкт-Петербург |

|

32 |

Краснодарский край |

|

Порядковый номер субъекта |

Регион |

|

46 |

Республика Татарстан |

|

Средний потенциал – минимальный риск (2А) |

|

|

1 |

Белгородская область |

|

35 |

Ростовская область |

|

Пониженный потенциал — минимальный риск (3A1) |

|

|

4 |

Воронежская область |

|

9 |

Липецкая область |

|

14 |

Тамбовская область |

|

25 |

Ленинградская область |

|

Незначительный потенциал — минимальный риск (3A2) |

|

|

- |

|

|

Высокий потенциал — умеренный риск (1B) |

|

|

58 |

Свердловская область |

|

Средний потенциал — умеренный риск (2B) |

|

|

43 |

Республика Башкортостан |

|

49 |

Пермский край |

|

51 |

Нижегородская область |

|

54 |

Самарская область |

|

60 |

Ханты-Мансийский авт.округ - Югра |

|

62 |

Челябинская область |

|

69 |

Красноярский край |

|

70 |

Иркутская область |

|

71 |

Кемеровская область |

|

72 |

Новосибирская область |

|

Пониженный потенциал — умеренный риск (3B1) |

|

|

2 |

Брянская область |

|

3 |

Владимирская область |

|

5 |

Ивановская область |

|

6 |

Калужская область |

|

8 |

Курская область |

|

12 |

Рязанская область |

|

13 |

Смоленская область |

|

15 |

Тверская область |

|

16 |

Тульская область |

|

17 |

Ярославская область |

|

19 |

Республика Карелия |

|

20 |

Республика Коми |

|

21 |

Архангельская область |

|

23 |

Вологодская область |

|

24 |

Калининградская область |

|

26 |

Мурманская область |

|

33 |

Астраханская область |

|

34 |

Волгоградская область |

|

42 |

Ставропольский край |

|

47 |

Удмуртская Республика |

|

48 |

Чувашская Республика |

|

Порядковый номер субъекта |

Регион |

|

50 |

Кировская область |

|

52 |

Оренбургская область |

|

53 |

Пензенская область |

|

55 |

Саратовская область |

|

56 |

Ульяновская область |

|

59 |

Тюменская область |

|

61 |

Ямало-Ненецкий авт.округ |

|

64 |

Республика Бурятия |

|

67 |

Алтайский край |

|

73 |

Омская область |

|

74 |

Томская область |

|

75 |

Республика Саха (Якутия) |

|

77 |

Приморский край |

|

78 |

Хабаровский край |

|

81 |

Сахалинская область |

|

Незначительный потенциал — умеренный риск (3B2) |

|

|

7 |

Костромская область |

|

11 |

Орловская область |

|

22 |

Ненецкий авт.округ |

|

27 |

Новгородская область |

|

28 |

Псковская область |

|

30 |

Республика Адыгея |

|

44 |

Республика Марий Эл |

|

45 |

Республика Мордовия |

|

57 |

Курганская область |

|

66 |

Республика Хакасия |

|

79 |

Амурская область |

|

Максимальный потенциал — высокий риск (1C) |

|

|

- |

|

|

Средний потенциал — высокий риск (2C) |

|

|

- |

|

|

Пониженный потенциал — высокий риск (3C1) |

|

|

36 |

Республика Дагестан |

|

68 |

Забайкальский край |

|

Незначительный потенциал — высокий риск (3C2) |

|

|

31 |

Республика Калмыкия |

|

38 |

Кабардино-Балкарская Республика |

|

39 |

Карачаево-Черкесская Республика |

|

40 |

Республика Северная Осетия - Алания |

|

63 |

Республика Алтай |

|

76 |

Камчатский край |

|

80 |

Магаданская область |

|

82 |

Еврейская авт.область |

|

83 |

Чукотский авт.округ |

|

Низкий потенциал — экстремальный риск (3D) |

|

|

37 |

Республика Ингушетия |

|

Порядковый номер субъекта |

Регион |

|

41 |

Чеченская Республика |

|

65 |

Республика Тыва |

Более наглядно результаты продемонстрированы на рисунке 1, который демонстрирует, что более 40% всех регионов имеют средний для России уровень инвестиционной привлекательности (группа 3В1).

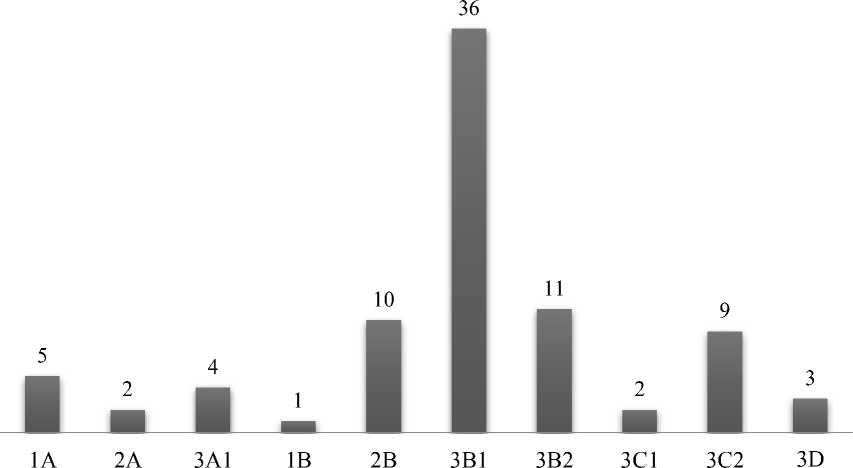

Рисунок 1. Количество регионов в группах рейтинга. [2]

Результаты рейтинга хорошо соотносятся с реальной картиной активности прямых иностранных инвесторов в 2012 году. 18 регионов, входящих в группы IC1, IC2 и IC3 рейтинга (категория «высокая ИП») в совокупности привлекли более 71% от общего притока прямых иностранных инвестиций (ПИИ) в Россию без учета офшорных инвестиций, в то время как на долю 18 регионов, обладающих рейтингом IC7, IC8 и IC9 (категория «умеренная ИП») пришлось менее 1,8% от притока ПИИ в Россию. Соответственно, можно сделать вывод, что инвесторы ориентируются при выборе региона именно на показатели, включенные в методику НРА.

Вместе с тем, очевидно, что любой рейтинг ИП в значительной мере зависит от статистических данных, которые учитывают происходящие в регионе изменения с некоторым опозданием. Если руководство региона ведет активную деятельность по повышению инвестиционной привлекательности, то рано или поздно эти меры найдут отражение в статистике. Когда инвестор получает гарантии и убедительные доказательства того, что регион динамично развивается, он вполне может закрыть глаза на то место, которое регион занимает в текущем рейтинге привлекательности.

Особенности инвестиционной привлекательности Ярославской области

Все вышесказанное в полной мере относится к Ярославской области. Данные различных исследований и рейтингов это подтверждают. Так, Согласно The World Bank Group (исследование «Ведение бизнеса в 2012 году») , область по условиям ведения бизнеса занимала 8 место среди 30 обследованных субъектов РФ, в том числе впереди "обеих столиц". [4]

По данным инвестиционного портала Ярославской области [5], рейтинг области по основным категориям исследования следующий:

-

• Легкость регистрации предприятий — 7

-

• Легкость получения разрешений на строительство — 17

-

• Легкость подключения к системе электроснабжения — 6

-

• Легкость регистрации собственности — 16

Область входит в число регионов с высоким уровнем социальноэкономического развития и качества жизни населения. По данным РИАрейтинга, в 2012 году регион находился на 36 месте. [6]

До глобальных обострений 2014 года констатировалось, что «по показателю инвестиционного потенциала Ярославская область находится на 36 месте. Величина ... потенциала учитывает местоположение региона, насыщенность территории производственными объектами, развитость инфраструктуры, наличие собственных финансовых, природных, трудовых и других ресурсов, потребительский спрос населения и еще ряд факторов». [5]

По уровню интегрального инвестиционного риска Ярославская область с 29-ого места в рейтинге 2010-2011 переместилась на 22 место в 2013 году. В области проводится системная работа по оказанию всесторонней поддержки при реализации инвестиционных и инновационных проектов. Инвесторам вне зависимости от организационно-правовых форм и форм собственности предоставляется режим инвестиционного благоприятствования при реализации ими проектов на территории региона.

По данным Ярославльстата, общий объем иностранных инвестиций, поступивших в нефинансовый сектор Ярославской области в 2013 г., составил 274,2 млн. долл. США. (в 2012 г. - 464,5 млн. долл. США). В экономику области поступили инвестиции из 45 стран. Основными странами-инвесторами, на долю которых приходилось 93,2% всех вложений, являлись Сингапур, Виргинские острова, Дания, Кипр, Германия, Китай и Нидерланды. [8]

Ярославская область в декабре 2010 года одной из первых в стране приняла региональный закон о ГЧП, создав базу для разработки ряда крупных проектов. Государственной поддержкой инвестиционных проектов пользуются 23 инвестпроекта с общим объемом вложений более 38 млрд. руб. Объем господдержки в 2013 году достиг 392,6 млн. руб. [1] [10]

Ведется системная работа по обеспечению максимально благоприятного инвестиционного климата в рамках областной целевой программы «Стимулирование инвестиционной деятельности на 2012-2014 годы». В частности, была провозглашена линия на внедрение централизованно разработанного Стандарта деятельности органов исполнительной власти по обеспечению благоприятного инвестиционного климата (Далее: Стандарт), область вошла в число пилотных регионов по внедрению Стандарта. [9] В 2013 году получено положительное заключение экспертной группы по мониторингу и апробации Стандарта, и он вступил в силу. Утверждена инвестиционная декларация, запущен инвестиционный портал региона, сформирована открытая база данных инвестиционных объектов и объектов инфраструктуры.

Анализ рисков инвестирования в Ярославскую область

После кризиса 2008-2009 гг. до 2013 года включительно ситуация с условиями и рисками инвестирования в Ярославскую область развивалась благоприятно, что нашло свое отражение в соответствующих рейтингах.

В ноябре 2012 года международное рейтинговое агентство «Fitch Ratings» изменило прогноз по долгосрочным рейтингам Ярославской области со «Стабильного» на «Позитивный». Долгосрочные рейтинги дефолта эмитента (РДЭ) в иностранной и национальной валюте были подтверждены на уровне «BB». Краткосрочный рейтинг региона в иностранной валюте - «B». Долгосрочный рейтинг по национальной шкале: «AA-(rus)». [11]

На заседании Ярославской областной Думы 29 апреля 2014 года губернатор С.Ястребов выступил с отчетом об итогах работы Правительства области за 2013 год. [1] В отчете отмечено, что с рядом отечественных и зарубежных компаний, заинтересованных в реализации инвестиционных проектов, в 2013 году подписаны перспективные соглашения, рапортуется о развитии технопарков, перечисляются инвестпроекты, стартовавшие на территории области в минувшем году: ввод нового завода итальянской «Prysmian Group» по производству высоковольтного кабеля и строительство заводов «Русские газовые турбины» совместно с «Дженерал Электрик» под Рыбинском, фармацевтического предприятия – филиала «ТЕВА» в Ярославле и завода «Фармославль», инновационного центра обработки данных и обслуживания – филиала ОАО «Вымпелком», Тутаевской ПГУ-ТЭС-52, туристические проекты «Золотое кольцо» и «Ярославское взморье».

Как отметил губернатор, по предварительным итогам 2013 г. инвестиционная деятельность принесла 937,6 млн. рублей в областной бюджет. Более того, он отметил, что работа по улучшению инвестиционного климата позволила снивелировать для области общероссийские тенденции снижения промышленного производства: региональный валовый продукт увеличился на 2,3%, то есть существенно выше, чем в среднем по России. [1]

Однако СМИ со ссылкой на иной документ, подготовленный Министерством регионального развития РФ и Госкомстатом, подвергли ситуацию в области серьезной критике. Во-первых, тревожит динамика инвестиций. В 2013 году по сравнению с предшествующим объем привлеченных средств сократился с 74,87 млрд. до 67,27 млрд. руб., то есть составил всего 89,85%. Таким образом, если верить источнику, по привлечению капитала Ярославская область в 2013 г. "провалилась" более чем на 10 процентов, а в целом по России опустилась на 63-е место. Жители региона стали беднее на 6,09% - именно настолько по сравнению с 2012 г. снизились реальные доходы населения, по которым область занимает 10-е место в ЦФО - и лишь 61-е по России, несмотря на меры социальной поддержки во исполнение майских указов Президента В.В.Путина в сумме около 4,75 млрд. руб. [12]

Это сопровождалось резким падением активности малого и среднего бизнеса: оборот продукции, произведенной малыми предприятиями и индивидуальными предпринимателями, снизился за год на 12,87% - с 329,71 млрд. руб. в 2012г. до 287,29 млрд. в 2013 году. По этому показателю область заняла 83-е место, то есть одно из последних в стране. Также отмечалась тревожащая тенденция, характеризующая возрастание региональных финансовых рисков - увеличение объема государственного долга области, который на начало 2013 года составлял 15,88 млрд. рублей, к началу 2014 приблизился к 20 миллиардам. Большая величина этого долга, если верить источнику, была только у четырех субъектов Центрального федерального округа - Московской- 97,93 млрд., Белгородской - 34,77 млрд., Тверской - 21,59 млрд. и Рязанской областей - 21,01 млрд. рублей. [12]

И хотя 25 апреля 2014 года Fitch Ratings подтвердило рейтинги Ярославской области, в частности, долгосрочные РДЭ в иностранной и национальной валюте на уровне «BB», [1] краткосрочный РДЭ в иностранной валюте «В» и национальный долгосрочный рейтинг региона на уровне «AA-(rus)», - однако прогноз вернулся к «Стабильному», и сохранение оценок по сути было неким авансом в расчете на исправление ситуации в области.

Подтверждение рейтингов отражало ожидания Fitch касательно операционного баланса региона в 2014 году, в частности, его восстановления до уровня, достаточного для покрытия процентных платежей. Надежда на стабилизацию и выправление ситуации имела под собой некоторые основания. К примеру, регион в течение 2014 года должен был погасить порядка 30% суммарного долга, то есть около 6,8 млрд. руб. Вместе с тем, Fitch полагал, что в 2014 г. у области не должно быть проблем с рефинансированием долговых обязательств, поскольку данный риск сглаживался как новыми займами у госказны, так и безотзывными кредитными линиями от коммерческих банков на сумму свыше 4 млрд. руб. В первой половине 2014 г. регион не только успешно погашал обязательства (так, 15.04.2014 по одному из выпусков внутренних облигаций - на 2 млрд. руб.), но и в течение года собирался выпустить внутренние облигации на 7

млрд. руб. со сроком обращения в 7 лет, чтобы сгладить структуру областной задолженности по срокам погашения. Судя по росту общей суммы долга, правительству области это удалось (очевидно, в последний раз, исходя из ситуации в стране). Fitch также на уровнях «BB» и «AA-(rus)» подтвердило рейтинги приоритетных необеспеченных облигаций региона на сумму порядка 8 млрд. руб. [13]

В качестве общего вывода отметим, что на первый взгляд неоправданно оптимистичный прогноз рейтинговых агентств вряд ли стоит рассматривать как свидетельство их недостаточной гибкости и оперативности или неполной осведомленности привлекаемых к анализу экспертов, а скорее - как отражение некоторой консервативности агентств и, возможно - опасений не способствовать ухудшению ситуации собственными действиями.

Соответственно, при "столкновении с действительностью" прогнозы рейтинговых агентств, которые еще совсем недавно рассчитывали на возобладание положительных тенденций в развитии экономики ряда регионов России, неизбежно подвергаются вынужденной корректировке. Так, "Fitch Ratings" в уже упомянутом выше прогнозе полагало, что раз в 2013 г. темпы роста экономики региона составили 2,3% (то есть лучше, чем общероссийский показатель в 1,3%), то в 2014-2016 годах могут сохраниться пусть и такие умеренные темпы среднегодового прироста в пределах 2-3%. Также предполагалось, что соотношение дефицита областного бюджета к доходной части снизится с 13,3% в 2013 г. до 8% в 2014. Это имеет существенное значение для поддержания рейтинга, поскольку превышение указанного показателя свыше уровня 10% приведет к понижению рейтинга. По ожиданию агентства, рост прямого риска (по классификации Fitch: прямой долг плюс прочая задолженность) не прекратится, но темпы замедлятся, и в итоге уровень не превысит 60% от текущих доходов (в 2013 г. прямой риск достиг 22 млрд. руб., т.е. 47% от текущих доходов). По срокам погашения показатель прямого риска в связи с получением долгосрочных кредитов из федерального бюджета увеличился до 2032 г. [13]

Однако 2014 год только подтвердил и усилил тревожную тенденцию: данные на 1 октября показали, что ярославская задолженность превысила 27 млрд. руб. [14] Следовательно, можно сделать вывод, что ситуация в области развивается по классической "пирамидной" схеме: старые долги погашаются из новых заимствований, а платежи за только увеличивают его общий размер. На обслуживание долга ушло в 2013 году почти 1,5 млрд. рублей, при этом так называемая «цена госдолга» составила 9,36%. [15]

Анализ рисков, обусловливающих инвестиционную привлекательность (или наоборот) любого региона невозможен без оценки влияния макроэкономической ситуации. Финансовые потрясения 2008-2009 гг. и европейский кризис последних лет затронули и экономику России, однако в силу не столь глубокой вовлеченности в мировую финансовую систему и в первую очередь из-за наличия ресурсной базы, которая устояла в тот период - темпы роста российского ВВП не снизились так, как в других крупнейших странах мира.

С 2012 года для российской экономики характерна ситуация, в которой доминирующей тенденцией является снижение всех видов спроса: как инвестиционного, так и потребительского. Существенно ниже стали темпы прироста производства в промышленности и строительстве, общего объема инвестиций, а также розничного товарооборота, что привело к замедлению темпов роста ВВП с 4,3% в 2011 г. до 3,4% в 2012 г. и 1,3% в 2013 году. Недавние прогнозы Минэкономразвития (МЭР) о сохранении роста ВВП на стабильном уровне 3-4% в период до 2024 г. - полностью провалились. По данным Росстата, российская экономика в 2013 г. выросла всего на 1,3%, что в три раза ниже уровня 2012 года и прогнозов того же МЭР. [16]

Можно утверждать, косвенное и непосредственное воздействие мировых циклов, но и глобальной финансовой турбулентности в целом -будет и в дальнейшем немаловажным фактором развития российской экономики. 2014 год показал, а последующие, к сожалению, скорее всего подтвердят, что в результате исчерпания профицита счета текущих операций повысилась зависимость российского платежного баланса и всей системы финансов страны от динамики внешних потоков капиталов и возможных возмущений на мировых финансовых рынках. По итогам 2014 года можно сделать вывод, что в России корреляция общеэкономической ситуации в целом, и инвестиций, в частности, - с зависимостью от внешних факторов оказалась не менее глубокой, чем в странах так называемого "третьего мира".

Оценка министра финансов РФ А.Силуанова о возможном суммарном объеме потерь от падения цен на нефть в 2014 году и от внешних санкций в 1 трлн. руб. (что соответствует более чем 7% доходной российского бюджета) еще раз подтверждает однозначный вывод о том, что устойчивое развитие не может опираться на внешние факторы, в том числе на приток иностранных инвестиций.

Особая неопределенность связана с уровнем инфляции, который, естественно, определяется состоянием платежного баланса, стабильностью доходов от российского экспорта и, в конечном итоге, общеэкономическим положением в стране. Темпы роста потребительских цен, которые государственными органами и российскими СМИ представляются как инфляция, составили в 2013 году 6,5%, тогда как в Евросоюзе была зафиксирована инфляция в 1% [17] (а осенью 2014 года ряд европейских стран заявил о наступлении тревожащей их дефляции: статистика зафиксировала снижение уровня цен). Свой "вклад" в российский показатель внесли, в том числе, вступившие в силу изменения акцизов. По итогам 2014 г. ЦБ РФ заявлял о желании уложиться в целевой интервал 5-6%, однако уже к ноябрю руководители ведущих ведомств стали оперировать цифрами порядка 8%, а трезво мыслящие экономисты заявили о "достижении" двузначного показателя.

Однако рискнем высказать предположение, что и статистические данные о так называемой инфляции не отражают реальную динамику потребительских цен, в то время как само понятие инфляции все же предполагает снижение покупательной способности, оцениваемое по ряду репрезентативных показателей. Так, достаточно символичным выглядит даже формальное обесценение рубля по отношению к таким традиционно резервным валютам как доллар (7,7% за 2013 год) и евро (11,3%). Еще более катастрофическим стало падение рубля осенью 2014 года - более чем на 25%.

С учетом того, что и сами ведущие валюты мира теряют покупательную способность, и что ЦБ РФ пытался искусственно сдержать снижение курса отечественной валюты, то рубль обесценивается в экономическом смысле в гораздо большей степени, чем это утверждает официальная статистика. Соответственно, с высокой долей вероятности можно предположить, что расчетные показатели доходности по любому инвестиционному проекту будут существенно расходиться с реально полученными по факту (причем не в пользу последних), в том числе за счет отклонения инфляционной составляющей ставки дисконтирования.

В-третьих, как показала практика последних двух с небольших десятилетий - а 2013-2014 годы это только подтвердили - инвестиционные риски российских регионов в значительной степени обусловлены нестабильной, иногда непоследовательной политикой , в том числе в области законотворчества. Не только в России, но и, например, в Китае декларации об ускорении развития, не подкрепленные реальными инвестиционными мерами, подталкивают руководителей областей и отраслей к конъюнктурным мерам, махинациям со статистикой и т.п. Пользуясь этим, критики центральной власти выдвигают обвинения в отсутствии реальной долгосрочной стратегии развития и следовании конъюнктурным политическим целям. Так, обязательные для выполнения в регионах указы и распоряжения "сверху", требующие, к примеру, увеличения статей расходов на социальные цели без расширения возможностей их возмещения, напрямую приводят к снижению инвестиционных возможностей на уровне субъектов Федерации.

К сожалению, надежды, что уроки предыдущих лет будут учтены - не сбылись. Первой реакцией российских и региональных властей на ухудшение ситуации с доходной частью бюджетов стало стремление повысить налоговую нагрузку на мелкий и средний бизнес, который и обеспечивает большую часть региональных и муниципальных поступлений. Практика уже неоднократно демонстрировала не просто нерезультативность, а обратный эффект от подобных мер (достаточно вспомнить введение и отмену налога с оборота, который депутаты текущего созыва российской

Госдумы, не учитывая опыт предшественников, чуть не реанимировали в 2014 году).

Республика Крым как новый объект инвестиционного анализа

Для нового субъекта Российской Федерации - Республики Крым с вхождением в состав России появилась новая реальность, связанная как с неизбежным перенесением на ее территорию российских практик, в том числе в сфере госуправления, так и с потенциальной возможностью от этих практик хотя бы несколько дистанциироваться, реализовав идею создания особой экономической зоны. Пока ситуация находится на стартовом этапе, представляет интерес сопоставление инвестиционного климата Крыма и уже проанализированной Ярославской области. С учетом почти исчерпанной инвестиционной динамики Ярославля и возможного потенциала полуострова, данный сопоставительный анализ дополнительно любопытен из фокуса их положения в рейтинге инвестиционной привлекательности регионов: один находится в наиболее многочисленной группе из середины списка, в то время как другой - в аналогичной группе ближе к концу.

На этой волне другие рейтинговые агентства, такие, как Moody’s и Fitch тоже приняли соответствующие меры: первое поставило на пересмотр суверенный кредитный рейтинг России с возможностью понижения, второе изменило на «негативный» прогноз по рейтингу. По сообщению Moody’s, причиной тому также стал конфликт вокруг Украины, ухудшающий инвестиционный климат России. Вместе с тем, необходимо оценить новый субъект Российской Федерации - Республику Крым с точки зрения стандартных критериев инвестиционной привлекательности. Крым в соответствующий рейтинг агентства «Эксперт РА» вошел в группу 3В1 с пониженным потенциалом и умеренным уровнем рисков для частных предпринимателей (уровень Владимирской и Астраханской областей,

Ставропольского края). Это самая многочисленная группа субъектов федерации в рейтинге.

Наибольший инвестиционный потенциал Республики Крым – сфера туризма.[3] По нему регион находится в первой пятерке в России, а по числу мест размещений - второе и пятое место - по количеству размещенных туристов. Реальные показатели, по оценкам, - существенно выше. Как считает «Эксперт РА», порядка 78% всего бизнеса по размещению и обслуживанию туристов находится «в тени», что в перспективе обусловит или новые точки роста социальной напряженности, или значительные недополучения возможных доходов бюджета. Основными направлениями развития этого сектора экономики представляются, во-первых, привлечение крупных российских и зарубежных (например, китайских) гостиничных операторов на территорию полуострова и предоставление льготных условий для легального ведения бизнеса в рамках особой экономической зоны малыми туристическими компаниями и индивидуальными предпринимателями.

Вторым по значению с точки зрения инвестиционного потенциала представляется инфраструктурный кластер. В будущем возможно участие предпринимателей из России или Китая в развитии системы транспорта и логистики. В настоящее время для предпринимателей из-за угрозы санкций риски участия в развитии этой сферы хозяйства слишком высоки. В целом Крым обладает не столь существенным экспортным потенциалом, причем значительно уменьшившимся из-за почти полного прекращения экономических связей с Украиной. Кроме того, импортный потенциал еще меньше по объему. По потребительскому потенциалу регион находится в пятом десятке российских субъектов, а текущие потребности страны в транспортном обслуживании импорта на южном направлении в основном удовлетворяются через крупнейший на Черном море порт Новороссийск.

Крым по производственному потенциалу также занимает одно из предпоследних мест среди российских регионов (в конце шестого десятка на уровне Астраханской и Костромской областей). Основа обрабатывающей промышленности – пищевой сектор, который в совокупности с сельским хозяйством может быть отнесен к наиболее перспективным направлениям развития полуострова. Уровень производственного потребления в пищевой продукции в целом коррелирует с притоком и оттоком туристов, поэтому комплексное развитие туризма и переработки сельхозпродукции может дать значимый мультипликативный эффект. Кроме того, потенциал развития отрасли повысился после вхождения в состав России за счет расширения рынков сбыта для производителей полуострова. В частности, уже сегодня вырос объем экспорта алкогольной продукции из Крыма на территорию России.

Отдельным фактором, способным оказать позитивное влияние на ситуацию с инвестированием в производственную и инфраструктурную сферу полуострова, может стать привлечение китайских инвесторов и использование китайского менеджмента, в первую очередь в плане адаптации к крымским условиям опыта организации особых (свободных) экономических зон. В случае создания на территории Крыма ОЭЗ целесообразно максимально использовать российские наработки по созданию "налоговой гавани" и особых условий администрирования в подмосковном Сколкове.

По мнению некоторых исследователей, дополнительным фактором привлечения инвесторов в Республику Крым могла бы стать дешевая рабочая сила. Однако, исходя из общей линии российского федерального центра на относительное выравнивание и в целом - повышение оплаты труда, в первую очередь в бюджетном секторе, значение этого фактора будет исчерпано в ближайшем будущем. Более того, с учетом возрастной структуры населения (молодых рабочих рук просто мало), этот аспект вряд ли может оказать существенное влияние на инвестиционный процесс на полуострове.

По показателям криминального и социального рисков Крым находится на одном из последних мест (в восьмом десятке федеральных субъектов). Социальный риск является для полуострова следующим по значимости после финансового, что, во-первых, обусловлено высокой долей пенсионеров (28,5%) и соответственно - уровнем нагрузки на трудоспособное население, а во-вторых – угрозой социальной напряженности на почве конфликтов на почве межэтнических противоречий, зачастую подогреваемых извне.

Наиболее благоприятный показатель по группам рисков – экологический риск, самый низкий среди регионов РФ благодаря значительной экологической емкости окружающих водных бассейнов, но в первую очередь - из-за отсутствия тяжелой промышленности, особенно перерабатывающей, что обусловливает общий небольшой уровень загрязнений территории.

В обобщенном виде преимущества и недостатки инвестиционного климата Крыма отображены в SWOT-анализе, представленном в таблице 3.

Таблица 3. SWOT-анализ инвестиционной привлекательности Республики Крым. [2]

|

Сильные стороны |

Слабые стороны |

значение;

рекреационный и культурно исторический потенциал для развития туристического бизнеса;

климатические условия для развития АПК, в особенности виноградства и виноделия;

портового хозяйства и транспортнологистической сферы;

сила;

судостроения, портового хозяйства, ремонта судов;

ресурсов полезных ископаемых (в т.ч. газовых на шельфе). |

|

|

Возможности |

Угрозы |

|

|

Как было заявлено до экономического обострения осени 2014 года, за первые два-три года "российской власти" только в инфраструктуру полуострова планировалось вложить до 250 млрд. рублей государственных и связанных с ними инвестиций, что соответствует совокупному объему вложений в весь Крым за последние пять лет украинской власти. Основные направления – обеспечение энергетического самообеспечения, строительство моста или канала через Керченский пролив, а также вложения в развитие военно-морской базы. Все эти инвестиции не дадут прямой бюджетной отдачи в ближайшие несколько лет. При этом доходы региона в связи с переходом на российскую систему налогообложения сократятся.

Соответственно, можно сделать вывод, что для Крыма, так же, как и для Ярославской области, единственно возможным и надежным источником инвестирования остаются централизованно перераспределяемые средства, как в виде прямых инвестиций, так и на заемной основе. Причем под жестким контролем, как государственным, так и общественным, насколько это возможно в нынешней ситуации.

Второй вывод связан с многообразием конкретных ситуаций в России и очевидной недостаточностью рейтинговых методик. Так, привязанность инвесторов к Москве и близлежащим городам и областям не исключает того факта, что у любого региона, вне зависимости от положения в рейтинге, есть свои инвестиционные преимущества. Инвестиционный климат огромной страны складывается из инвестиционного климата ее регионов, при этом для таких субъектов, как Ярославская область, достаточно очевидно прослеживается зависимость инвестиционной привлекательности от близости Москвы, а для других, наоборот, удаленность от центра и обусловленная этим малоосвоенность (или геополитически обусловленная отсталость, как в Крыму) открывают дополнительные перспективы. При этом, несмотря на абсолютно разные географические, природные, экономические, социальные условия, оба региона имеют свои инвестиционные преимущества, которые, при грамотном их развитии, сумеют не только улучшить инвестиционный климат в субъектах, но и вывести их на новый уровень.

Важнейшей стратегической задачей российского руководства является выравнивание инвестиционной привлекательности регионов и приближение их по этому показателю к уровню Москвы и Санкт-Петербурга. Крым, несмотря на отсутствие крупных запасов полезных ископаемых, обладает в силу расположения региона огромным экономическим потенциалом. Для его реализации создаются уже упомянутые выше механизмы и должны быть задействованы уже имеющиеся.

Ставший обязательным для внедрения всеми федеральными субъектами страны Региональный инвестиционный стандарт может быть особо полезным для Крыма в первую очередь не в плане детально прописанных в Стандарте по сути бюрократических процедур, а в тех аспектах, где полуостров существенно отстал от остальных регионов России. В первую очередь, это требование развития доступной инфраструктуры для размещения производственных и иных объектов инвесторов, в том числе создание промышленных и технологических парков. Очень важным представляется такое требование, касающееся системы образования, как формирование новых механизмов профессиональной подготовки и переподготовки по специальностям, соответствующим инвестиционной стратегии региона и потребностям инвесторов, проведение обучения с целью повышения компетентности сотрудников, работающих с инвесторами.

Кажущееся не столь значимым - но для Крыма как для туристической территории существенное - требование создание специального двуязычного интернет-портала, посвященный инвестиционной деятельности в регионе, может и должно быть трансформировано в реальности в создание портала многоязычного, с обязательным присутствием варианта не только на татарском и украинском, но и на турецком языке, а как максимально желательное - на всех официальных языках ООН (с учетом развития внешнеполитической ситуации обязательно - на китайском).

Комплекс мер по реализации в Крыму Регионального инвестиционного стандарта, созданию и пропаганде интернет-портала в предлагаемом "расширенном формате" позволит не только потенциальным инвесторам, но и широким массам населения европейских и других стран, имеющим одностороннюю и зачастую искаженную информацию, узнать о реальных условиях жизни и инвестиционной деятельности в Крыму.

При всех различиях между анализируемыми субъектами Российской Федерации: Ярославской областью и Республикой Крым - как объектами для инвестирования, можно отметить их общность, которая связана с общей исторической судьбой в рамках современной России.

Если до последнего года российские регионы, казалось, не имели оснований включать в число финансовых рисков те, что хотя бы отдаленно связаны с изменением политической ситуации, то за 2014 г. неопределенность, связанная с геополитическими и просто политическими факторами - резко возросла. Угрозы, связанные с перспективами внутриполитического развития, сменились внешнеполитическим противостоянием, связанным с оттоком внешних вложений или их замораживанием и перераспределением внутренних финансовых потоков в стране на цели, далекие от инвестиций. Россия остается страной с высокими геополитическими рисками, которые стали ключевым ограничивающим инвестиционным фактором.

До недавнего времени стабильно высокие цены на нефть и, как следствие, небывалые золотовалютные резервы, определяли финансовую стабильность, то есть высокие цены на энергоносители компенсировали отсутствие политической определенности и реалистического, продуманного стратегического курса развития экономики в стране. Настало время изменения курса "сверху" для перехода от "распределительной модели" (в рамках формирования бюджета) к реально инвестиционной во избежание и в упреждение попыток сделать это "снизу" по крайне нежелательному сценарию.

Список литературы Сопоставительная оценка инвестиционной привлекательности и рисков российских регионов (на примере Ярославской области и Республики Крым)

- Доклад губернатора Ярославской области Сергея Ястребова на заседании Ярославской областной Думы об итогах деятельности областного Правительства за 2013 год, 29 апреля 2014 г. -http://cfo.gov.ru/press/reports/12121

- Официальный сайт рейтингового агентства ЭКСПЕРТ РА: http://raexpert.ru/.

- Официальный сайт Standard & Poor’s: http://www.standardandpoors.com/.

- http://www.doingbusiness.org/data/exploreeconomies/russia/sub/yaroslavl/

- http://yarinvestportal.ru/

- http://vid1.rian.ru/ig/ratings/rating_regions_2013.pdf

- www.ra-national.ru

- http://yarnovosti.com/rus/news/region/economy/investicii-yar

- investrb.ru›standart/ST_PwC_ready_3.1.pdf;

- yarregion.ru›depts/der/Pages/инвестиции/asi.aspx

- http://76.ru/text/news/602562.html

- http://yarnovosti.com/rus/articles/ob_ekonomicheskih_pokazatelyah_regiona

- http://www.k-agent.ru/?mod=ns&id=204120

- http://76.ru/text/news/853405.html

- http://yarnovosti.com/rus/articles/ob_ekonomicheskih_pokazatelyah_regiona

- http://ria.ru/economy/20140131/992423531.html

- http://ria.ru/economy/20140129/992010100.html#ixzz318m6ZtUn