Сопоставление подходов к оценке инвестиций в проектах и на предприятиях

Автор: Вершинина Анна Владиленовна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности - практический опыт

Статья в выпуске: 12 (135), 2012 года.

Бесплатный доступ

Автор рассматривает сущность проектной деятельности и ее отличие от постоянной (регулярной) деятельности предприятия. Исследует методологические проблемы двух подходов к оценке инвестиций: финансовый анализ периодичной отчетности действующего предприятия и анализ денежных потоков за весь срок жизни инвестиционного проекта. Приводит теоретические обоснования принципиальных различий между этими двумя подходами, определяет и разграничивает условия применения соответствующих методик.

Инвестиции, инвестиционный проект, денежные потоки, финансовая отчетность, финансовый анализ

Короткий адрес: https://sciup.org/170152257

IDR: 170152257

Comparison of approaches to evaluating investment in projects and companies

In the article the essence of project activities comparing to regular work of a company is regarded. Methodological problems of two approaches to evaluating investment are analyzed: by means of financial analysis of the operative company’s periodical accounting and by methods of analyzing cash flows during the whole period of investment project life. Theoretical fundamentals of principle differences between these two approaches are given. Terms of applying appropriate methods are determined and differentiated.

Текст научной статьи Сопоставление подходов к оценке инвестиций в проектах и на предприятиях

Зачастую при оценке эффективности инвестиций не делается разграничение между проектным и бухгалтерским подходом, которые имеют принципиально различные методики оценки инвестиций. В одной ситуации необходимо использовать средства финансового анализа периодичной отчетности действующего предприятия, в другом – методы анализа денежных потоков за весь срок жизни инвестиционного проекта. Проектная деятельность по сути отличается от постоянной (регулярной) деятельности предприятия, поэтому должны быть разграничены и условия применения соответствующих методик и показателей.

В области оценки инвестиций все еще бытует множество заблуждений, несмотря на огромную научную, методологическую и просветительскую работу ведущих российских специалистов в области проектного анализа – В.Н. Лившица, П.Л. Виленского, С.А. Смоляка. И основная причина этого – попытки буквального, некритического применения западных методик и подходов в условиях российской нестационарной экономики.

Довольно часто приходится сталкиваться с тем, что для анализа инвестиционных проектов пытаются использовать показатели, основанные на бухгалтерской отчетности: например, EBITDA1, ROI2 и другие. На наш взгляд, это может происходить по следующей причине. Западные инвестиционные фонды, в том числе венчурные, инвестируют не в проекты как таковые, которые начинаются «в чистом поле», с нуля, а в уже работающие, состоявшиеся компании [11], пусть и находящиеся в процессе развития. Эти предприятия уже действуют регулярно и приносят денежные доходы от продаж своей продукции. По российским меркам такие компании могут показаться даже весьма успешными. Для фонда инвестиционный проект состоит в покупке доли в компании, а через некоторое время в продаже этой доли по возросшей цене.

Совершенно естественно, что оценка такого проекта концентрируется на анализе настоящих и будущих показателей финансовой отчетности предприятия и определении прогнозов роста стоимости бизнеса. Эта стоимость, как известно, оценивается на основе чистых денежных потоков фирмы, которые восстанавливаются косвенным методом из данных той же бухгалтерской отчетности.

В сходных ситуациях в России и других переходных экономиках также будет применяться подобный «бухгалтерский» подход. Однако гораздо чаще приходится сталкиваться с задачей оценки реальных инвестиционных проектов, связанных с созданием или модернизацией предприятий, строительством инфраструктурных объектов,

* р абота выполнена при поддержке гранта р оссийского фонда фундаментальных исследований, проект № 10-06-00011-а.

старт-апом бизнеса, в том числе инновационного, и другими задачами. Для оценки отдельно взятых проектов в западной науке разработаны [1, 3], а российскими учеными развиты [6, 9, 10] с учетом наших условий специфические показатели проектной эффективности:

-

• NPV – чистый дисконтированный доход;

-

• IRR – внутренняя доходность;

-

• PI – индекс прибыльности;

-

• PBP и DPBP – простой и дисконтированный сроки окупаемости.

Очень важно, что эти показатели определяются за весь период исполнения проекта .

Эти показатели в принципе не вычисляются по данным бухгалтерской отчетности действующего предприятия и не имеют в ней аналогов. Они определяются на основе прогнозных денежных потоков проекта, которые строятся в ходе финансового моделирования будущей деятельности на всем горизонте планирования (алгоритм моделирования прямым методом см. в работах [4, 5]). Помимо собственно денежных потоков, при моделировании приходится определять и некоторые учетные показатели, в частности, составлять отчет о прибылях и убытках.

Проект и предприятие. В чем различия для оценки инвестиций?

Задача представленного в статье исследования – раскрыть сущность проектной деятельности, показать ее отличие от постоянной (регулярной) деятельности фирмы и разграничение условий применения соответствующих показателей эффективности инвестиционных проектов и финансовых показателей оценки инвестиций, основанных на бухгалтерской отчетности предприятия.

Принципиальное различие состоит в экономической природе проектной деятельности и постоянной деятельности предприятия. Основным системным признаком проекта является его ограниченность во времени, в то время как предприятие действует непрерывно и неопределенно долго.

В соответствии с Руководством к своду знаний по управлению проектами (Руководство PMBOK®3) проект – это временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов. Все проекты имеют ряд общих признаков:

-

• направлены на достижение конкретной и четко установленной цели;

-

• имеют ограниченную протяженность во времени с определенными моментами начала и завершения;

-

• отличаются неповторимыми условиями и по-своему уникальны;

-

• характеризуются ограниченностью ресурсов и наличием определенных внешних условий (институциональных, экономических, правовых и т. д.);

-

• предполагают координированное выполнение ряда взаимосвязанных действий;

-

• характеризуются последовательной разработкой, что означает развитие по этапам и протекание по шагам.

Инвестиционный проект – это «комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели» [9], то есть это вложение ресурсов для получения предпринимательской выгоды либо достижения иных полезных эффектов в будущем.

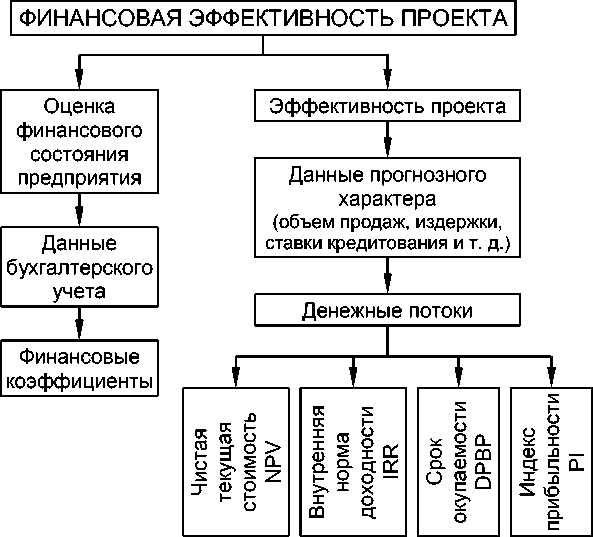

Для того чтобы вложить средства и достичь поставленных целей, выбрать из нескольких проектов наиболее целесообразный, важно уметь грамотно оценивать привлекательность инвестиционных проектов. Для этого подробно разработаны специальные методики и процедуры. На рисунке представлена схема финансового проектного анализа для общего случая, когда инициатором или участником проекта выступает уже существующее предприятие.

Схема финансового проектного анализа [8]

В этом случае отдельно анализируется текущая деятельность предприятия с одной из основных целей – выявить, достаточно ли будет денежных средств от деятельности предприятия, чтобы обслуживать финансирование по проекту, если развитие последнего пойдет хуже запланированного. Также обособленно, с помощью процедур проектного анализа, оценивается эффективность инвестиционного проекта.

К сожалению, в отечественной практике очень часто пытаются применять методики, не соответствующие исследуемому объек-ту4.

Одним из проявлений стереотипов бухгалтерского подхода представляется требование составления прогнозного бухгалтерского баланса инвестиционного проекта. У многих кредитных организаций он является обязательной составляющей в комплекте документов бизнес-плана заемщика. Вместе с тем ценность информации, представляемой балансом, для принятия инвестиционных решений весьма относительна, в то время как моделирование баланса на осно- ве денежных потоков является технически сложным и трудоемким процессом.

Анализ финансовой отчетности предприятия

Рассмотрим подробнее методологию учета и вопросы характера информации, отражаемой в финансовой отчетности.

Безусловно, для анализа финансового положения и результатов хозяйственной деятельности действующего предприятия необходимы все три основные формы современной финансовой отчетности: баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Баланс (отчет о финансовом положении) представляет остатки на всех счетах активов, пассивов и капитала на определенный момент времени (см. табл. 1). С левой стороны приводятся активы, то есть ресурсы предприятия, вложенные в него на определенный момент времени. С правой стороны отчета указаны источники, за счет которых были профинансированы эти

Таблица 1

Общий вид баланса

|

АКТИВ |

ПАССИВ |

|

Внеоборотные активы (Fixed Assets)

|

Капитал (Equity)

|

|

Долгосрочные обязательства (Long Term Liabilities) • займы и кредиты (сроком более 1 года) |

|

|

Оборотные активы (Current Assets)

|

|

|

Краткосрочные обязательства (Short Term Liabilities)

|

|

|

Баланс (итого активы; валюта баланса) |

Баланс (итого пассивы; валюта баланса) |

инвестированные средства, то есть обязательства и капитал (уставный капитал плюс накопленная нераспределенная прибыль). Также существенным для анализа является представленное в балансе соотношение текущих активов и кредиторской задолженности, разница между двумя величинами называется рабочим капиталом.

Отчет о прибылях и убытках , второй основной финансовый отчет, показывает результаты хозяйственной деятельности (выручку, издержки и расходы) за отчетный период. Окончательная чистая прибыль (или убыток) прибавляется или вычитается из капитала через счет нераспределенной прибыли. Таким образом, окончательные результаты хозяйственной деятельности собираются в балансе на счете капитала.

Отчет о движении денежных средств , третий главный финансовый отчет, представляет информацию о денежных поступлениях и выплатах в течение отчетного периода.

В настоящее время в подавляющем большинстве стран (в том числе в России) существует основная ориентация финансовой отчетности на две формы: на отчет о прибылях и убытках и баланс [2]. Анали- тикам и менеджерам, принимающим решения, следует иметь в виду, что отчет о прибылях и убытках не базируется на текущих потоках денежных средств, а предназначен только лишь для измерения долгосрочных средних чистых денежных потоков.

Прибыль организации есть финансовый результат, определяемый в соответствии с принятыми правилами бухгалтерского учета, и в этом смысле является результатом договоренности о том, что может считаться прибылью [7]. В то же время денежные потоки объективно измеряются и фиксируются в учете.

Различия между прибылью и денежными потоками связаны, во-первых, с существующими принципами учета, во-вторых, с составом элементов, отражаемых в денежных потоках, но не отражаемых в прибыли.

Формирование информации о прибыли происходит на базе двух допущений:

-

1 ) о временно ́ й определенности фактов хозяйственной деятельности, то есть предполагается, что факты относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Это допущение связано как раз с понятием « на-

- числения» (accrual basis of accounting) и воплощает три главных принципа учета:

-

• принцип периодичности – экономическая деятельность организации делится на искусственные временны ́ е периоды (месяц, квартал, год);

-

• принцип признания доходов;

-

• принцип соотнесения затрат и доходов – по общему правилу, «следования расходов за доходами» (то есть понесенные расходы признаются тогда, когда признается связанный с ними полученный доход);

-

2 ) о непрерывности деятельности . Это допущение предполагает, что организация будет продолжать свою деятельность в обозримом будущем, у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке. Из этого допущения следует общее правило оценки активов и обязательств компании – по исторической стоимости и по исторической цене обмена соответственно. Оценка производится дважды: при поступлении актива или обязательства в организацию и при его выбытии.

Вторая группа причин различий отчетов о прибыли и о движении денежных средств заключается в отличающемся составе элементов этих отчетов:

-

• денежные поступления от покупателей и выплаты поставщикам, персоналу, в бюджет не обязательно происходят в том же периоде, когда организация признает их в отчете о прибылях и убытках;

-

• исполнение обязательств дебиторов перед компанией и организации перед кредиторами может осуществляться не только в денежной форме (взаимозачеты и т. д.);

-

• денежные поступления и выплаты по финансовой и инвестиционной деятельности могут не отражаться в отчете о прибылях и убытках (поступления и погашения займов, выплаты на

приобретение внеоборотных активов, вклады в доли других компаний);

-

• денежные поступления и выплаты НДС, акцизов, налога с продаж, экспортных пошлин, а также по договорам комиссии, агентским договорам в пользу комитента, принципала не являются доходами или расходами, так как не приводят к изменению капитала компании (вследствие допущения имущественной обособленности).

Подробно проанализировав состав и смысл информации, предоставляемой двумя формами финансовой отчетности – балансом и отчетом о прибылях и убытках, можно сделать заключение о том, что для оценки инвестиционного проекта баланс как таковой представляет относительно небольшую ценность. Действительно, рассматривая каждую из его статей, мы увидим, что мы либо уже сформировали необходимую прогнозную информацию в ходе финансового моделирования проекта, либо эта информация мало полезна для типичного инвестора (см. табл. 2).

Иными словами, мы хотели показать, что вся информация, которая собирается из бухгалтерского учета в ретроспективной финансовой отчетности и затем используется для анализа деятельности предприятия и сделанных исходя из его результатов выводов, напрямую прогнозируется и моделируется нами в ходе оценки инвестиционного проекта.

Анализ прогнозного баланса. Что можно использовать?

Однако не возьмемся утверждать, что прогнозный баланс совсем лишен смысла в ходе проработки инвестиционных решений. Отметим следующие аспекты использования этой формы:

-

• баланс (в совокупности с отчетом о прибылях и убытках) представляет информационную модель предприятия для внешних потребителей, то есть мы можем предвидеть, как в резуль-

- Таблица 2

Характер информации статей баланса по отношению к инвестиционному проекту

|

Статья баланса |

Содержание информации |

Необходимость для инвестора |

Соответствующая проектная информация для инвестора |

|

Основные средства (ОС) и нематериальные активы (НМА) |

Отражаются по остаточной исторической стоимости |

Не нужна |

Полная и остаточная стоимость ОС или НМА, приобретаемых или создаваемых по проекту, известна в результате разработки проекта |

|

Запасы |

Остатки сырья, готовой продукции на складе, незавершенного производства |

Не нужна |

В процессе моделирования как исходная закладывается информация об объемно-временны́х параметрах производственного цикла |

|

Дебиторская задолженность |

Остаток задолженности покупателей за уже отгруженную продукцию, задолженность поставщиков по уплаченным им авансам |

Не нужна |

В процессе моделирования как исходная закладывается информация об условиях поставки и оплаты продукции, моделируются графики платежей |

|

Переплата НДС и других налогов и обязательных отчислений |

Остаток задолженности со стороны бюджета и внебюджетных фондов |

Не нужна |

Становится известна в процессе моделирования исчисления и выплат налогов по проекту (чаще всего прослеживается задолженность по НДС) |

|

Денежные средства |

Остаток денежных средств |

Нужна |

Накопленный остаток свободных денежных средств становится известным в ходе моделирования денежных потоков проекта |

|

Уставный капитал |

Накопленные денежные или имущественные взносы |

Нужна |

При разработке проекта определяются взносы инвесторов в уставный капитал |

|

Накопленная нераспределенная прибыль |

Накопленная прибыль за весь срок существования организации |

Не нужна |

Прибыль по периодам и нарастающим итогом моделируется по проекту в отчете о прибылях и убытках; в денежных потоках отражаются возможные предусмотренные выплаты участникам |

|

Долгосрочные и краткосрочные обязательства |

Остаток задолженности |

Нужна |

Становится известна при моделировании денежных потоков при подборе и согласовании схем финансирования |

|

Кредиторская задолженность |

Остаток задолженности:

поставщиками – по приобретенным товарам и услугам;

|

Не нужна |

В процессе моделирования как исходная закладывается информация об условиях поставки и оплаты сырья, комплектующих и прочих товаров и услуг со стороны поставщиков; моделируются графики платежей |

тате выполнения проекта наша компания будет выглядеть «со стороны»;

-

• в частности, для проектов в традиционных отраслях производства прогнозная отчетность на эксплуатационной стадии дает возможность проведения классического финансового анализа с расчетом финансовых коэффициентов для сравнения с предприятиями этой же отрасли. Таким образом, можно будет еще и с этой стороны оценить, насколько удачно спланирован проект;

-

• есть организации, например профессиональные участники рынка ценных бумаг, которые обязаны поддерживать определенный уровень размера собственных средств. Для них, конечно, важно знать, как проект отразится на отчетности компании;

-

• если инвесторы по окончании проекта захотят продать предприятие целиком, то для такого случая уместно проведение оценки бизнеса с применением доходного подхода, то есть дисконтированием будущих денежных потоков, генерируемых компанией, таких, какими они будут прогнозироваться с точки зрения рассматриваемого момента в будущем. В этом случае опять же балансовые исторические стоимости малоинтересны, разве что как некий очень приблизительный ориентир для оценки нижней границы стоимости по чистым активам;

-

• если инвестор захочет рассмотреть возможность продажи отдельных активов по окончании проекта, то и в этом случае знание исторической остаточной стоимости окажется бесполезным. Продажа будет осуществляться по рыночной цене на будущий момент времени. Цена может сформироваться и намного выше балансовой стоимости, и намного ниже, вплоть до нулевой, в случае если в конкретной ситуации объект окажется никому не нужным, хоть и будет

находиться в хорошем техническом состоянии.

Баланс совершенно не информативен для проекта на действующем предприятии, когда, например, вводится новая линия, а проект анализируется по приростным денежным потокам (какой-то смысл имели бы балансы предприятия «без проекта» и «с проектом»). Балансовая информация мало значит для торговых, консалтинговых и тому подобных компаний, у которых валюта баланса невелика, а гораздо важнее анализ потоков оборотных средств. Баланс не имеет смысла для комплексных проектов, в которых участвуют несколько не связанных в группу предприятий, и при этом не образуется новое юридическое лицо для проектной деятельности.

Если же в проекте участвуют несколько организаций, экономически объединенных в группу, то для построения баланса сначала необходимо решить отдельную, непростую и трудоемкую задачу консолидации отчетности посредством построения специальной консолидационной финансовой модели. Затем предстоит подробное моделирование того, как проект будет отражаться в отчетности отдельных компаний с последующей консолидацией баланса для ситуации «с проектом».

Напрашивается вопрос: не лучше ли сконцентрировать усилия на анализе инвестиционной привлекательности самого ́ проекта?

Оценка возврата на инвестиции

Теперь обратимся к методике и практике применения такого показателя, как ROI. Видимо, многим нравится многообещающее название – возврат (прибыль) на инвестиции, и, не слишком вдаваясь в подробности определения этого коэффициента, его пытаются использовать, например, даже в среде российских «бизнес-ангелов», где чаще всего рассматриваются как раз проекты «с нуля». В этом, опять же, видится влияние западных стереотипов. А вместе с тем ROI – это один из коэффициентов классического финансового анализа, который проводится на базе отчетности действующего предприятия!

Специалисты по финансовому анализу [2] считают, что соотношение чистого дохода и капитала, вложенного в создание этого дохода, является одним из наиболее ценных и широко признанных показателей деятельности предприятия. Анализ финансовых отчетов рассматривает результаты деятельности в этом контексте как источник вознаграждения, необходимого для того, чтобы компенсировать инвесторам и кредиторам риски, которые они принимают на себя.

Аналитики используют ROI:

-

1) в качестве показателя эффективности управления;

-

2) в качестве показателя способности получать достаточную прибыль на инвестиции;

-

3) в качестве метода прогнозирования прибыли.

Базовая формула для расчета ROI:

ROI = Прибыль / Инвестиции .

Основная концепция проста, однако существует множество точек зрения относительно того, как должны определяться входящие в коэффициент элементы.

Прибыль на общую сумму активов, возможно – наилучший показатель производственной эффективности предприятия. Он характеризует прибыль, полученную на все активы, вверенные руководству. Исключив из этого расчета влияние используемого метода финансирования активов, аналитик может сосредоточиться на оценке или прогнозе результатов деятельности.

Существуют попытки модифицировать базы активов. Одно из направлений корректировок – исключение из инвестиционной базы непроизводственных активов: бездействующие, избыточные, оборудование к установке, запасы, денежные средства, нематериальные активы, отсрочен- ные расходы. Может быть, это и хорошо для внутреннего управления и контроля, но не годится для оценки эффективности руководства.

Ведется дискуссия, включать в инвестиционную базу активы по первоначальной стоимости или в сумме за вычетом накопленных налоговых скидок за амортизацию.

В качестве инвестиционной базы также рассматривается величина «долгосрочные пассивы + собственный капитал», отличающаяся от общей суммы активов только на текущую кредиторскую задолженность, как источник денежных средств. Базой можно считать и акционерный капитал, из которого исключают привилегированные акции, доход по которым гарантирован.

Расчет прибыли на активы обычно базируют на балансовой стоимости из финансовых отчетов, а не на рыночной, которая в большинстве случаев более значима с аналитической точки зрения. Довольно часто предприятие получает прибыль на активы, которые либо не показывает в финансовых отчетах, либо значительно преуменьшает, например на нематериальные активы (патенты, торговые марки, затраты на научно-исследовательские, опытноконструкторские и технологические работы, рекламу, обучение). Прочими исключаемыми могут быть арендованная собственность, стоимость разведанных природных ресурсов. На Западе предлагается замена: оценивать стоимость активов по рыночной стоимости собственных ценных бумаг. Считается, что рыночная оценка ценных бумаг предприятия приблизительно равна текущей стоимости и вбирает в себя всю информацию о предприятии.

Следует различать инвестиционную базу предприятия и затраты инвестора – цена, которую он платит за свои ценные бумаги. Обычно главное в расчетах ROI – прибыль предприятия, а не акционера.

В связи с применением ROI рассматриваются проблемы усреднения инвестиционной базы, так как стоимость активов меня- ется от начала к концу периода, за который с ними соотносится прибыль.

Возникает отдельный вопрос, какую именно рассматривать прибыль. Чаще всего для инвестиционной базы в общей сумме активов используют данные о доходе до выплаты процентов. Возможны и другие варианты.

В каждом отдельном случае аналитик приходит к решению, как именно рассчитать коэффициент ROI для создания наиболее адекватного представления о деятельности предприятия. Однако внимательный читатель заметил, что этот замечательный коэффициент предназначен только для работы с отчетностью предприятия. Инвестиции, которые в нем рассматриваются, в общем случае совсем не те инвестиции, которые делаются в ходе исполнения проекта на его начальных стадиях, а совокупность всех накопленных к некоторому моменту активов предприятия. И прибыль, которая соотносится с этими активами, – это бухгалтерская прибыль за отчетный период. Таким образом, очень хороший коэффициент для анализа бухгалтерской отчетности совершенно непригоден для оценки инвестиционных проектов, поскольку в ходе такого анализа должны сопоставляться денежные доходы с денежными затратами за весь период исполнения проектов.

Выводы и рекомендации

-

1. Методики анализа инвестиций для действующего предприятия и инвестиционного проекта имеют принципиальные различия.

-

2. Следует четко разграничивать ситуации текущей деятельности предприятия и проектной деятельности.

-

3. Инвестиционные проекты оцениваются на основе прогнозных денежных потоков с помощью показателей эффективности, которые вычисляются за весь период существования проекта.

-

4. Инвестиции на постоянно действующем предприятии оцениваются по данным

-

5. Показатели эффективности инвестиционного проекта невозможно определить из данных финансовой отчетности предприятия. Для такого анализа необходимо построение финансовой модели денежных потоков проекта по определенным правилам.

-

6. Бухгалтерские показатели могут использоваться в качестве дополнительных характеристик инвестиционного проекта на некоторых его этапах при определенных условиях.

бухгалтерской отчетности методами традиционного финансового анализа.