Соразмерная плата за сервитут

Автор: Козлова Елена Вячеславовна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Гражданское право - вопросы имущественной политики

Статья в выпуске: 4 (163), 2015 года.

Бесплатный доступ

Автор рассматривает вопросы единого подхода к оценке соразмерной платы за предиальные сервитуты на основе анализа правомочий сервитуария. Предлагает алгоритм расчета соразмерной платы за сервитут, апробированный на таких правовых объектах, как сервитут прохода и проезда, сервитут обслуживания здания, сервитут мест общего пользования здания, сервитут прокладки линейных объектов и т. д. Данный подход может быть рекомендован для самых различных видов сервитута - ограничения в применении этого алгоритма выявлены не были. Автор приводит конкретный пример оценки соразмерной платы за сервитут для сложной вещи - земельный участок и находящееся на нем сооружение.

Предиальный сервитут, сервитуарий, служащая вещь, стоимость сервитута, соразмерная плата за сервитут, сервитут для сложной вещи

Короткий адрес: https://sciup.org/170172724

IDR: 170172724

Commensurate payment for the servitude

The author examines a common approach to assessing the proportionality of fees praedial servitude easements based on the analysis of the powers of other persons. The proposed algorithm for calculating the proportionate payment for easement approved for such legal facilities as an easement of passage and travel, building maintenance easement, servitude common areas of the building, laying easement line objects, and so on. This approach can be recommended for a variety of servitude - limitations in the application of this algorithm have been identified. The author gives a concrete example of assessing the proportionality of the easement fee for a complex thing - the land and building located on it.

Текст научной статьи Соразмерная плата за сервитут

Основным критерием возникновения сервитута является крайняя необходимость, безальтернативность ситуации, разрешить которую можно только установлением сервитута. На вершину иерархии прав мы привыкли ставить право собственности, наделяя это право всеми привилегиями и господствующими характеристиками («право собственности неприкосновенно»). В связи с этим многие собственники несколько болезненно воспринимают необходимость вынужденного в рамках сервитута предоставления права пользования их собственностью другим лицам (сервитуариям) и считают, что наделение ее функциями зависимой вещи, доставляющей выгоды другой вещи, должно компенсироваться чуть ли не полной стоимостью их собственности. Однако право сервитута основано на уважении чужой собственности, и исходя из принципа равноправия собственников возникает необходимость предоставлять лицу, обладающему правом сервитута, осуществлять свои права собственности в полной мере. Происходит смещение иерархии прав – вещь, в пользу которой устанавливается сервитут, становится «господствующей», а вещь, на которую накладывается обременение сервитутом, – зависимой, обслуживающей, служащей (далее – служащая вещь, СВ). Назначение соответствующего права предиального сервитута – восполнять недостающие господствующему участку, в пользу которого устанавливается сервитут, блага или свойства и удобства.

Сервитут не может быть предметом сделки. В отличие от наиболее близкого по содержанию права аренды, которое может быть прекращено по желанию одной из сторон, передано другому лицу (перенаем, поднаем) и т. п., сервитут может быть прекращен в случае утраты необходимости в нем либо на основании законодательных норм. Другими словами, прекращение сервитута происходит вследствие изменения свойств господствующей вещи, которые изменяют целевое назначение сервитута, например устройство новой дороги к зданию, в пользу которого был установлен сервитут проезда по чьей-то территории. Здесь отражается важная особенность права сервитута – у сервитуария в силу необходимости (неотвратимости) появляется право ограниченного пользования чужой вещью, которым он ни при каких обстоятельствах не может распоряжаться, то есть предиальное право неразрывно связано с господствующей вещью, а не с деятельностью сервитуария.

Не допускается установление последующего сервитута, если он приведет к невозможности осуществления ранее установленного сервитута. Если сервитут не позволяет собственнику пользоваться служащей вещью в соответствии с ее целевым назначением, то собственник вправе требовать по суду прекращения сервитута (пункт 2 статьи 276 Гражданского кодекса Российской Федерации; далее – ГК РФ).

Сервитут предполагает совместное общее долевое пользование объектом сервитута – собственник продолжает пользоваться служащей вещью вместе с сервитуарием. При этом обременения сервитутом должны быть минимальными для собственника служащей вещи (далее – собственник), а соразмерная плата за сервитут должна строго соответствовать тому объему прав, которым пользуется сервитуарий (далее в этом контексте также используется термин «стоимость сервитута», часто употребляемый на практике в качестве эквивалента понятия «соразмерная плата за сервитут»).

Собственник не имеет права обогащаться за счет сервитута [2]. Тем не менее сервитуа-рий должен возместить все убытки собственника, включая упущенную выгоду (см. [3, 4]), в том числе будущую, например, от сдачи земельного участка (далее – ЗУ) в аренду, организации на ЗУ автостоянки и т. д. Соответственно, под обогащением здесь следует понимать добавление прибыли к материальным издержкам собственника либо сверхприбыль упущенной выгоды, то есть прибыль, превышающую среднестатистическое значение, сложившееся на рынке для вида использования (целевого назначения) ЗУ или объекта недвижимости, обременяемого сервитутом.

Требования к включению в соразмерную плату за сервитут различных компенсационных выплат сводятся к тому, что сервитуарий должен возместить собственнику следующее:

-

• все издержки, связанные с недоиспользованием собственником вещи, обременяемой сервитутом;

-

• среднестатистическую упущенную выгоду от недоиспользования собственником вещи, обременяемой сервитутом.

Обязательства собственника перед третьими лицами должны рассматриваться как форс-мажор, поскольку непрогнозируемый сервитут является вынужденной мерой (в том числе для сервитуария), не зависящей от воли сторон. Соответственно, прогнозируемый сервитут, известный собственнику заранее, должен предостеречь его от принятия обязательств перед третьими лицами, например от включения в договор штрафных санкций за недопоставку продукции в оговоренном объеме, если известно, что установленный в будущем сервитут ограничит производство этой продукции. В противном случае такие обязательства могут рассматриваться как умышленные действия (сговор) сторон, проводимые (проводимый) с целью обогащения за счет сервитута.

При формировании прибыли собственник учитывает риски невыполнения обязательств перед третьими лицами, а поскольку сервитуарий компенсирует ему упущенную выгоду, дополнительное требование покрытия обязательств перед третьими лицами в связи с их невыполнением является избыточным.

Таким образом, в соответствии с обычаями делового оборота невыполненные обязательства собственника, возникающие вследствие вновь появившегося сервитута, рассматриваются как результат непредвиденных обстоятельств непреодолимой силы и должны освобождать его от ответственности за их невыполнение, а заранее известный, но еще не установленный сервитут требует от собственника не принимать обязательства, выполнение которых может быть нарушено сервитутом.

Как правило, сервитут изначально имеет территориальные границы, следовательно, доля сервитуария, которую он должен возместить собственнику, определяется степенью и интенсивностью пользования служащей вещью в установленных границах сервитута. Здесь под степенью пользования подразумевается нагрузка на служащую вещь, приводящая к снижению ее качества и ценности. Другими словами, это степень обесценения (износа) служащей вещи, приходящаяся на долю сервитуария. Мерой такого обесценения, как правило, служит норма возврата капитала, амортизация имущества. Под интенсивностью пользования понимаются ограничения в пользовании СВ собственником и сервитуа-рием по времени. Например, соразмерная плата за сервитут, устанавливаемый с целью проезда, должна учитывать снижение качества дороги от количества и массы проезжающих машин, а также интенсивность их движения по времени:

-

• если движение по дороге ограничено для сервитуария по времени, то коэффициент интенсивности пользования по времени Кин < 1 и доля сервитуария уменьшаются пропорционально времени пользования дорогой;

-

• если транспорт сервитуария задерживает движение транспорта собственника, то Кин > 1 и доля сервитуария увеличиваются.

Анализ методов оценки стоимости сервитута

Определение соразмерной платы за сервитут с позиции федеральных стандартов оценки затруднено в силу разнообразия составляющих статей этой платы. В связи с этим на практике используются комбинированные методы оценки, заимствованные из разных подходов к оценке.

В «чистом» виде предлагается использовать сравнительный подход, который может быть представлен методом парных сравнений , когда стоимость сервитута определяется как разность между стоимостями вещи без сервитута и такой же вещи с сервитутом [5]. Все параметры сравниваемых аналогов должны соответствовать объекту оценки. Реализовать этот метод на практике довольно трудно, так как подобрать статистически значимую выборку парных аналогов практически невозможно – в офертах и в информационной базе данных Федеральной службы государственной регистрации, кадастра и картографии редко приводятся сведения о наличии сервитута у объектов сделки.

Служащая вещь в случае периодической платы за сервитут может и должна продаваться по цене аналога без сервитута, поскольку после продажи СВ потери вследствие обременения сервитутом будут полностью компенсироваться сервитуарием новому владельцу. Исключение может составлять сделка, когда собственник служащей вещи, он же продавец, уже получил компенсацию за обременение сервитутом, в том числе за будущее, в качестве единовременной платы за сервитут. В этом случае сделка должна сопровождаться скидкой на стоимость сервитута:

РС св – С сер = РС св-сер ;

Ссер = РСсв

– РС , св-сер ,

где РСсв – рыночная стоимость служащей вещи без сервитута;

РСсв-сер – рыночная стоимость служащей вещи с сервитутом; Ссер – стоимость сервитута.

При этом следует помнить, что обременение сервитутом, как правило, распространяется лишь на часть объекта купли-продажи, поэтому при использовании метода парных сравнений должен быть указан способ выделения РСсв и РСсв-сер из общей стоимости объекта.

В отдельную группу можно выделить экспертные методы оценки соразмерной платы за сервитут, которые устанавливают порядок определения стоимости сервитута на основе эмпирических наблюдений. Такой подход нашел отражение в нормативном документе [6], где соразмерная плата за сервитут устанавливается в размере 0,12 процента в год от кадастровой стоимости (далее – КС) ЗУ независимо от доли сервитуария в пользовании СВ. В международной практике, например в Англии и Германии, устанавливается фиксированная плата за пользование сервитутом, размер которой меньше земельного налога [7]. Эти факты подтверждают тезис о незначительной стоимости сервитута, однако не позволяют установить строгую зависимость соразмерной платы за сервитут от ценообразующих факторов, в частности от доли пользования сервитуарием служащей вещью. Как правило, экспертные оценки предлагаются без должного обоснования (см. [6, 8, 9]), а точность расчетов стоимости сервитута с их использованием невысокая.

23 декабря 2014 вышло постановление Правительства Российской Федерации о правилах определения размера платы за сервитут в отношении ЗУ, находящихся в федеральной собственности [10], согласно которым размер платы по соглашению об установлении сервитута рассчитывается как 0,01 процента КС ЗУ за каждый год срока действия сервитута. Также этими правилами допускается расчет стоимости сервитута независимым оценщиком по разнице рыночной стоимости указанных прав на земельный участок до и после установления сервитута. Постановление вступило в силу с 1 марта 2015 года.

Наибольшую известность получила методология оценки стоимости сервитута, изложенная во Временных методических рекомендациях [3] (далее – методические рекомендации, ВМР-2004). Согласно этим рекомендациям величина соразмерной платы за сервитут рассчитывается путем сложения размера реального ущерба , размера упущенной выгоды и размера убытков , связанных с досрочным прекращением обязательств перед третьими лицами. Реальный ущерб определяется как разность между рыночной стоимостью СВ без учета ограничений прав собственника в результате установления сервитута и ее рыночной стоимостью с учетом ограничений прав собственника сервитутом, но без учета досрочного прекращения обязательств в результате установления сервитута. Здесь мы сразу же сталкиваемся с трудностями, о которых уже упоминалось, – на рынке отсутствует необходимая для оценки информация.

Упущенную выгоду в методических рекомендациях предлагается определить путем дисконтирования « будущих неполученных за период восстановления нарушенного производства доходов, которые собственник … получил бы при обычных условиях гражданского оборота, если бы его права не были нарушены » сервитутом.

К этому добавляется убыток собственника в виде ответственности по обязательствам и недополученных доходов в связи с досрочным прекращением обязательств перед третьими лицами в результате установления сервитута. Величина соразмерной платы за сервитут определяется путем сложения перечисленных убытков собственника. Процедура расчетов соответствует определению единовременной платы за сервитут.

Первое, на что мы должны обратить внимание при анализе ВМР-2004, это противоречие между расчетом реального ущерба и последующим добавлением к этой стоимости величин упущенной выгоды, ответственности по обязательствам и недополученных доходов при досрочном прекращении обязательств. Предлагаемый метод расчета реального ущерба (метод парных сравнений) включает все преимущества и недостатки оцениваемого объекта, включая упущенную выгоду и обязательства, поэтому любое добавление каких-либо составляющих стоимости сервитута к разности между рыночными стоимостями СВ без сервитута и с сервитутом приведет к двойному счету.

Об ответственности по обязательствам, связанным с досрочным прекращением отношений собственника с третьими лицами из-за сервитута, говорилось ранее – они возникают в силу законодательных норм и никоим образом не зависят от собственника. Для от- ношений «собственник – третье лицо» досрочное прекращение обязательств по причине установления сервитута является обстоятельством непреодолимой силы.

Еще одним недостатком ВМР-2004 является отсутствие рекомендаций по расчету доли пользования сервитуария служащей вещью. Не рассматривается в методических рекомендациях и процедура расчетов периодической платы за сервитут. Без этих расчетов методические рекомендации являются неполными и создают предпосылки к возникновению споров по поводу величины соразмерной платы за сервитут.

В отдельную группу можно выделить судебную практику, поскольку она является «конечной инстанцией» в вопросах установления соразмерной платы за сервитут и охватывает нетипичные подходы, методы, способы и инструменты при оценке стоимости сервитутов. Установить по этим данным какую-либо тенденцию в методологии определения соразмерной платы за сервитут не представляется возможным в силу объективных причин, главная из которых – отсутствие теоретической базы для анализа и оценки экономических отношений между собственником СВ и сервитуарием. В связи с этим в судебной практике нас интересуют в первую очередь приемы и способы, которые использовались для определения отдельных параметров соразмерной платы за сервитут, например доля сервитуария в пользовании СВ или размер убытков собственника.

Обобщение анализа методов определения соразмерной платы за сервитут представлено в таблице.

Представленный в таблице аналитический обзор методов определения платы за сервитут свидетельствует о том, что сегодня создание общей методологии оценки стоимости сервитута, основанной на единых подходах к ценообразованию, остается актуальной задачей. Из представленных в таблице материалов видно, что в основе соразмерной платы за сервитут лежат два постулата:

-

1) компенсационные выплаты за обременение сервитутом должны привести отношения сервитуария с собственником к состоянию, при котором собственник получал бы такой же доход от служащей вещи, как и без сервитута;

-

2) сервитуарий обязан компенсировать недоиспользование служащей вещи собственником пропорционально своей доле в правомочиях ее владения и пользования.

Соответственно, все расчеты соразмерной платы за сервитут можно разделить на два этапа:

-

1) оценка количественной величины издержек и дохода собственника служащей вещи в границах сервитута;

-

2) расчет доли сервитуария в совместном владении и пользовании служащей вещью, определяющей величину потерь собственника от ее недоиспользования.

Критерии соразмерности платы за сервитут

Объемно-планировочные обременения, наложенные на служащую вещь сервитутом, устанавливают количественную базу для расчета соразмерной платы за сервитут. Здесь основным критерием соразмерности платы за сервитут является минимизация физической территории сервитута. Таким образом, на основании этого критерия определяются исходные данные для расчета соразмерной платы за сервитут – минимально необходимые геометрические параметры сервитута, так называемые границы сервитута.

В отношении установленных границ сервитута определяется доля пользования служащей вещью сервитуарием по следующим критериям: степень пользования, влияющая на физические характеристики или амортизацию служащей вещи Кст , выраженная в долях единицы или процентах, и интенсивность пользования служащей вещью по времени Кин . Совокупная доля сервитуария 5 = К ст х К ин .

co =г

CO

s о о

§ X

о

|

1 i |

I CQ 5 о |

-0 H co Q. CO О Ct О c X с 6 CD Q_ си со С[ о н о о си о со о о S |

о; н к | 8 со Ф п О CL U- Н СО -0 о он СО Х IX т Уф СО ф С[ X Ф -0 .0 >н ш Т ОО Q- 5 т и со >, >. 5 х х ф s cl Ч о о У со О. ф 5 с ф СО Л >s 2 ° О ° 5 х =г ? s So " Ф о g х о 1 о о Ф X Ф 5 т ° то X Ф со н н т СО S' о т О. Н X Н С Т н 3 со СО Ф £ ОН О- Ф CD О С X. о |

т >* Ф 5 =г о о S' ф '-.от К X v О О Н X н Фон ф о Ct Что с" |о. СО 8с О О н нО. > И is т 8Ф Г' ф U- о ° со Ф со н ф х^ X о. 1 Ф ф С ОО С Ф х X О § 1 в $88^ >Т ф X S Г 5 X Q. и У Ф CD и ш С О О Н X СО о Т СО СО СО Д X О_ О L- си с о |

со CcJ, 5 о Ф ф 5, 3 CQ g г CL ! 5 ЬУ i CQ - |

со о о со со X о. со с X1 о ср -0 со 2 5 т со о § S ? о н 5 н о о о Т со ь Ф ф т О S н о СО Ф S ф С с |

1 ^ о н н со о о о; о о к | 8 Ф О о. 0_ ^ i Ф СТ ш 5 >н со 5 ° Ф со £ со 1 Ч Т ° ? ф ш н ,х ”5 $5 о о 1— и |

i g О Л ф'ё о S со со »О со о СО X л о н со и о. ^3" 82 0- ф О ° о S т со 2 ф ф ф 0- О |

Ч Н >* ОТТ со со 2 т „ ф ф ф с О о 8 0 х 0 5^ — S’ О ^ X О ОН .0 2 Н СО Ч ф ° Ф 2 ф § 8 2 о х Ф Фо со о О — х е ?8 Ф Ф х 3 >* О >х ^ф 8 о ф ч ф ф 5 т | О. ф X X Ct ф СО >т ф о СО о ZT х СО ф О х О Ct О- СТ d х с ф |

|

I о в ч |

5 X СО О СО Ф н X СО > К S S и S ф ф с о sis 8 & 3" С О Ф о 2 Ф СО х ф ^ ° X т “’В О. Ч В о ф X н Q. ° Ф И | 5 1 н? ^ 1 ° Т Т X Р СО Л СО Ф , . О cl о О |

о; ^ ф ф Ф ф ^ 8 о л Ч х 4 X >Х u Ф О О I Н CD X сх И 5 8 о. & с е |

си Т ф S >~ т о со ф Q. 'О 2 СО Ф S1 >> ф ф о О и Q. § 8 ? & ф S ф ф 0- О |

о S Т X - ф е^ н ГП Ф-CL Ф Ф о О lL со о т ф Ф о н ч сё S О ф О т ГП S' со о CL Ф с со |

к S т о с; со о т си 1— о т о ф о. со со н о -0 со т н ф >> н н со и о со к о. СО Ф о о |

1 е | ф X х Н У 5 Т X х 41 О СО С; Ф CQ CD Q- о Э ф С CD V Р О s ? о S 2 V i § в ф s ф о со ■ Ф О щ v СО CD 2 Ф Р X X Ф гт О X S1§8 $ | О Р о СО X о С[ со С О X CD |

|||

|

? |

т т со си о X -0 си с С[ о н |

СО ф >н т со ф CL |

си о со к |

|

ГО X го н со | >; о £ X ф X ф 1Ш^ ф Ф со 5 Ф о ^ О >Х Ф 5 8 2 8 s Д х 8 о §8158? СО Н О X л я s ° S Т щ X ф ф ф Ф 2 3 х ™ н х ф Ф 2 ° с - Ф н Я н ° ° О X g £ 2 д £ ю 8 о ф ф ° О ° h ф $ g | g ё Н Ь О ф _ О С Л Н ГО 2 X Ф 3 ф го 1 со X Ф С X Г О I ф о О о ^ ф х с[ |

X го =г X X |

со о о с S о С[ н о_ о с S =г о Ф СО Q.O Н X 2 х го го Н X О о |

i о ЬУ |

-0 с; о с со к си со о S с; о С[ н о н со со о т си 1- со s8 И Ж СО О ф О о |

X X 2 го го о н X о Ф о =г 5 ф 2 О- О П СО ф т и 8 ф 2 X о Ф g ф U X X 2 ^ О ф 8 а 5 го т Я |

о о т со 1— о ДЗ ю о о т § го о ф ф" о Ф X О х го ф =г ф ° 1— н о си ф го О. Ф = а ГО Ф a I S § ID ш |

х' >х О X 2 ° 5 -Ф 5 Д -о п ° g Ф ГО го 8 8 го ь 2 § 8 Ф § СО Ф ° ГО О СО ф Ф 5 о. н О ^ I з о Ф о д Ф ф Ф - Л О о 5 § Ф -7 X 8 $ g | л | ® 5 8 § ^ g OCX™ — о О О о Ф Н Ф 8 Н с + ” о О £ 1 х 2 го 5 8 § 9 3 о ct о. го О 5 СО X со Н Ф со х го Н СК Ф 1 О- О го § 2 o' ф о 2 о. ф О Ф о 5 ф ^Р Р ОС 2 н 2 ° 8. ф 5 ? о т ъ го a d >. |

||||||

|

си н о о н со о о с S н о т со н о н со о н |

со н s £ О го го ю m ° ГО ГО ^ го СО Ф ГО О X X У I го о ф х н >< =г 5 >, о 2 ГО Н С[ СО X" X ><5-^0. 8 8.x 8 2" — .о 2 ф 8 £ | О г го X X о н ф ф о п 2 1 Уф ь X о с >, |

X 2 со н о о X т т о с си о |

'го' н го с X го о Ct о X о о о° |

2 s х ф о хон ГО >, СО о И О Н X X го о. х»8 го 2 х го Х СО 1 2 СО ф Н со X ООО Ф о q ГО Ф е |

X X X го ф . - О X го X ф х ф го о Ф с о ф X X X о Ф X С Ф S £ О S • • |

си со н о о 1 о т о о о си о_ си т о т с; со • |

о. н н X ф ф о го го го н го ^ го X со CL о \ 1 ^ с и о Г- ф С Я |

ф ° £ ГОХ Ф х ф _ го ф ОХ н X со ос О XL СК ГО О. Го L Ф х го 8 . я ф х§ ФО о Р > о. р 2 х | со го >- 9 ф ' J го Ф о. хО ГО 8 5 2 X 8о х X ф X ° го ° X О-> р ^ ф >х хг - СО ь го ф ф х Ф Q. н о Us 1— Us Г") ф д о з х + £ т О О П5 cl о го 8 н ^ 8 2 х ф 2 о , ф Ф- . Ф 2 о + о о > н с О. Т- хс CL со о С: О.Х >, |

ф £ го ф о. ф ф го о. с о о ф 5 ф X X ф т X X го о. о о о |

0х си н н со о_ о о к т о с; со о т си н |

к т си со о о_ о т си е о о_ си со си н о ой |

||

|

н О Ф о £ X го > с |

го го го го 5 с о X Ct го о X Н ф Н го g О о |

S X ф Ф о =г 5 о X о Ф о ф ф 8 о. о о О- Го 777 9 го х е 8^ |

го ф X о X X О. X ГО ф X ф ф ф о. го ф я о Ф 2 8 S О. d о |

X X 3 2 го го СО о о X ,—, Ф со =Г “ ф 8 ф £ Ф го го "8" |

>х о Ct ф го о н го X с оГ X ^ ф ^ 8 |

||||||||

Окончание таблицы

Рис. 1. Ценообразование соразмерной платы за предиальный сервитут

Определенная таким образом доля сервитуария в пользовании служащей вещью позволяет рассчитать компенсационную величину издержек и упущенной выгоды собственника СВ, приходящуюся на сервитуария.

В соответствии с описанной последовательностью действий ценообразование соразмерной платы за предиальный сервитут можно представить в виде схемы (см. рис. 1).

Мнение о том, что соразмерная плата за сервитут должна учитывать степень влияния сервитута на распоряжение земельным участком – отчуждение земельного участка или совершение с ним сделок иного рода 1, не учитывается в нашей схеме ценообразования соразмерной платы за сервитут по следующим основаниям.

Компенсационные выплаты сервитуария приводят служащую вещь к состоянию, при котором собственник получает такой же доход, как и до установления сервитута, поскольку плата за сервитут компенсирует все его потери и упущенную выгоду. Следовательно, для периодических платежей за сервитут он не оказывает влияния на распоряжение служащей вещью, он влияет только на правомочие пользования , о чем и говорится в нормативных актах, касающихся сервитута (ст. 274 ГК РФ, ст. 23 ЗК РФ).

Единовременная плата за сервитут, полученная продавцом до совершения сделки с объектом недвижимости, обремененным сервитутом, обесценивает предмет сделки на величину стоимости сервитута, но, как правило, часть объекта недвижимости, обремененная сервитутом, значительно меньше целого объекта недвижимости, а от этой части сервитут составляет лишь определенную долю, поэтому стоимость сервитута настолько мала по сравнению с ценой объекта недвижимости, что корректировка цены сделки на сервитут обычно происходит в границах среднестатистического торга.

По этой же причине рынок, как правило, не реагирует на наличие сервитута у предмета сделки [15], а метод оценки соразмерной платы за сервитут по разности между стоимостью служащей вещи без сервитута и ее стоимостью с сервитутом является практически нереализуемым, о чем мы уже говорили. Суть соразмерной платы за сервитут в том и состоит, чтобы устранить эту разницу, чтобы сервитут не ухудшал положение собственника и чтобы собственник служащей вещи не терял доход из-за сервитута. При этом следует помнить, что для случаев единовременной платы за сервитут из этого правила могут быть исключения, когда сервитут становится значимым в ценообразовании объекта недвижимости.

Часть 2. Практика оценки стоимости сервитутов 2

Алгоритм расчета соразмерной платы за сервитут

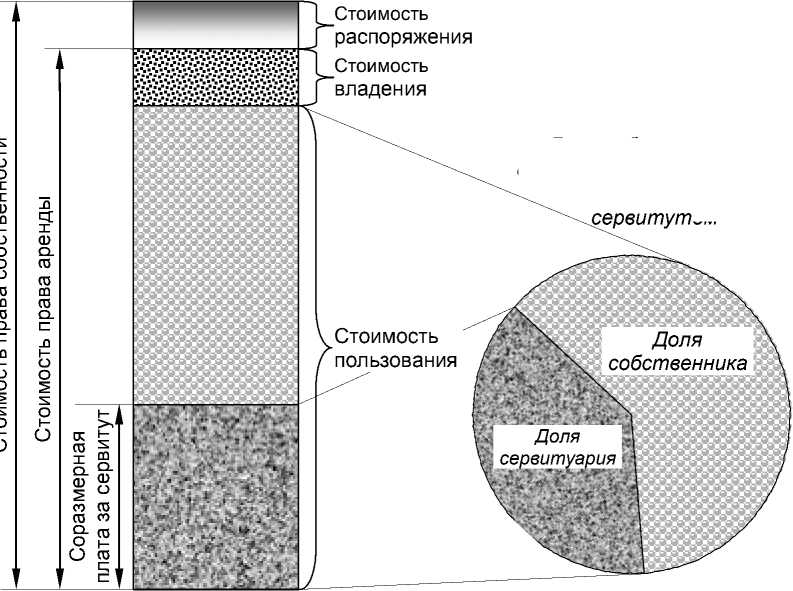

В законодательных актах (ГК РФ, ЗК РФ и других) закреплено представление о сервитуте как об ограниченном (долевом) пользовании служащей вещью вместе с собственником (см. рис. 2).

Стоимость пользования

Доля сервитуария

Доля собственника

Стоимость распоряжения Стоимость владения

Рис. 2. Правомочия и стоимость сервитута

Доли собственника и сервитуария в пользовании СВ, обремененной сервитутом

Мы считаем, что право сервитуария распространяется и на «совладение» служащей вещью, ведь он наряду с собственником заинтересован в удержании (охране) СВ, затрудняющем пользование ею другими лицами, то есть сервитуарий фактически частично обладает правомочием владения. Во всяком случае, сервитуарий ограничивает полное владение служащей вещью собственником, поскольку собственник вынужден разрешить доступ к СВ, кроме сервитуария, и его партнерам, клиентам и другим лицам. По этим признакам наиболее близким к праву сервитута является право аренды. Отличие сервитута от аренды заключается в совместном пользовании служащей вещью собственником и сервитуарием, а также в отсутствии у сервитуария права передачи сервитута третьему лицу.

Аналогию совместному пользованию служащей вещью можно найти в праве собствен- ности, когда у объекта собственности есть несколько собственников, не выделивших свои доли в натуре, – так называемое право общей долевой собственности (ст. 244 ГК РФ). Стоимость доли в общей собственности определяется пропорционально величине доли. Соответственно, можно утверждать, что наиболее адекватной стоимостью сервитута будет величина, пропорциональная доле сервитуария в стоимости права аренды служащей вещи и скорректированная на отсутствие права передачи сервитута третьему лицу.

Рассмотрим подробнее корректировку на отличие сервитута от аренды по признаку отсутствия права передачи сервитута третьему лицу. Право передачи договора аренды (право перенайма) третьему лицу за определенную стоимость может осуществляться только в том случае, если рыночные арендные ставки выше контрактной арендной ставки, установленной для оцениваемой вещи (см [5, 17]), – в нашем случае – служащей вещи. В соразмерной плате за сервитут компенсация упущенной выгоды эквивалентна прибыли рыночных арендных ставок, адаптированных к служащей вещи, поскольку базой для расчета стоимости сервитута является стандарт рыночной стоимости. Следовательно, корректировкой стоимости сервитута на отсутствие права передачи сервитута третьим лицам можно пренебречь.

Арендная плата включает все издержки и прибыль арендодателя (собственника). Другими словами, стоимость права аренды служащей вещи включает все компоненты компенсационных выплат, предусмотренных правом сервитута, и может служить базой для расчета соразмерной платы за сервитут 3 при следующих допущениях:

-

• разницей между правом аренды и правом пользования можно пренебречь, поскольку сервитуарий де-факто ограничивает правомочие владения служащей вещи собственником;

-

• корректировкой стоимости сервитута на отсутствие права передачи сервитута третьим лицам можно пренебречь, если в расчетах стоимости сервитута используются

рыночные арендные ставки.

Долю сервитуария в пользовании служащей вещью можно определить прямыми методами (расчетным путем или на основании мониторинга) либо косвенными методами, например пропорционально площадям помещений, объектов недвижимости или количеству объектов, которые обслуживает СВ. Кроме этого, сложилось убеждение, что соразмерная плата за сервитут должна учитывать и интенсивность пользования служащей вещью по времени.

Здесь также можно воспользоваться аналогией с арендными отношениями: арендные ставки, скажем, за офисное помещение, не зависят от интенсивности его использования по времени, если оно не арендуется на фиксированное время. Теоретически и сервитут может быть установлен по графику пользования служащей вещью, когда сервитуарий обязуется пользоваться СВ в определенные периоды времени. Но в отличие от аренды здесь возможны варианты и отрицательного воздействия временно́го фактора на правомочия собственника. Пример такого воздействия приведен в первой части настоящей работы.

В отношении объектов недвижимости в арендную плату также включаются операционные расходы, которые имеют переменный, нестабильный характер в процессе эксплуатации. Вносить эту составляющую в соразмерную плату за сервитут, а потом ее периодически пересматривать, тем более если устанавливается единовременная плата за сервитут или вопрос сервитута решался (или решается) в суде, представляется нам нецелесоо- бразным. Будущие расходы на ремонт СВ наряду с затратами на ее содержание (уборка, охрана, благоустройство, освещение и т. п.) должны учитываться договорными обязательствами каждой из сторон. В этом проявляется еще одно методологическое отличие расчета соразмерной платы за сервитут от определения арендной платы.

Таким образом, при расчете соразмерной платы за сервитут по критерию «объем правомочий» мы должны учитывать:

-

• инвестиционную составляющую – норму возврата капитала;

-

• бремя содержания имущества – налог на землю и (или) налог на имущество;

-

• упущенную выгоду – доход, соответствующий среднестатистической отраслевой рентабельности активов, сложившейся в конкретном регионе по состоянию на дату оценки стоимости сервитута, который мог бы получить собственник СВ.

Доля сервитуария в расходах на содержание служащей вещи (например коммунальные услуги) в процессе ее эксплуатации компенсируется по отдельному договору.

Алгоритм расчета соразмерной платы за сервитут на базе правомочий аренды можно представить следующим образом:

-

1) определяются границы сервитута, обеспечивающие минимальное обременение для собственника, то есть выделяется служащая вещь как таковая в натуре;

-

2) определяется рыночная стоимость правомочий сервитуария применительно к служащей вещи:

-

• возврат капитала;

-

• бремя содержания СВ без операционных расходов;

-

• среднестатистическая отраслевая прибыль на активы (СВ).

Для периодических платежей за сервитут аналогом может служить ежемесячная или годовая арендная ставка без учета операционных расходов, для единовременной платы – капитализированная стоимость периодических платежей за срок действия сервитута;

-

3) определяется доля сервитуария в пользовании служащей вещью по двум критериям: степень и интенсивность пользования;

-

3.1) степень пользования может быть определена пропорционально площадям помещений, объектов недвижимости или количеству объектов, которые обслуживает СВ. В случаях когда степень воздействия сервитуария на служащую вещь превышает типовые нагрузки и приводит к ее повышенному износу, доля сервитуария должна быть пропорциональна потере полезных свойств служащей вещи за единицу времени (пропорциональна повышенному темпу износа);

-

3.2) интенсивность пользования служащей вещью по времени должна определяться в тех случаях, когда при установлении сервитута оговаривается время его действия в краткосрочном аспекте (по графику) или когда сервитуарий создает неудобства (задержку в проезде, проходе) собственнику;

-

3.3) совокупная доля сервитуария определяется как произведение долей по степени и интенсивности пользования;

-

-

4) соразмерная плата за сервитут определяется как произведение рыночной стоимости правомочий сервитуария на долю сервитуария в пользовании СВ.

При реализации предложенного алгоритма может быть использована доступная рыночная база арендных отношений, по которой легко рассчитывается соразмерная плата за сервитут и обеспечивается единый подход к ценообразованию сервитута. Однако существует категория вещей, на которые может быть наложено обременение сервитутом, но в отношении которых трудно установить рыночную арендную плату, например широко распространенный сервитут проезда – дороги в аренду не сдаются. В таких случаях база для соразмерной платы за сервитут определяется расчетным путем по схеме:

Возврат капитала + Бремя содержания ( без операционных расходов ) + Упущенная выгода ( по рентабельности активов ).

Дискуссионные вопросы оценки сервитута

Рассмотрим подробнее отдельные вопросы, возникающие в процессе оценки соразмерной платы за сервитут.

Как оценивать проезды, установленные в рамках сервитута: по минимальным ценам на землю для конкретного местоположения или по стоимости земельного участка, на котором выделен этот проезд?

В работе [15] предлагается рассматривать минимальные цены на земельные участки для конкретного местоположения на том основании, что дороги не могут быть использованы более эффективно, чем земельные участки с минимальными ценами. В подтверждение к этому тезису можно привести цитату из Методических указаний по государственной кадастровой оценке земель населенных пунктов [19]: «Кадастровая стоимость земельных участков в составе видов разрешенного использования земель, указанных в подпункте 1.2.13 настоящих Методических указаний (земельные участки, предназначенные для … размещения железнодорожных путей, автомобильных дорог,.. полос отвода железных и автомобильных дорог. – Прим. автора ), определяется путем умножения минимального для данного населенного пункта значения удельного показателя кадастровой стоимости земельных участков в составе видов разрешенного использования земель, указанных в подпункте 1.2.9 настоящих Методических указаний (земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности. – Прим. автора ), на площадь земельных участков» (курсивным шрифтом выделено мной. – Авт. ).

И в пункте 2.5 этого же документа указывается: «Кадастровая стоимость земельных участков в составе земель населенных пунктов в составе видов разрешенного использования земель, указанных в подпункте 1.2.16 настоящих Методических указаний (земельные участки улиц, проспектов, площадей, шоссе, аллей, бульваров, застав, переулков, проездов, тупиков. – Прим. автора ), не рассчитывается и устанавливается равной одному рублю за земельный участок» (курсивным шрифтом выделено мной. – Авт. ).

Если проезд в рамках сервитута организован вне существующих дорог, например на сельскохозяйственных землях, то, очевидно, в расчетах соразмерной платы за сервитут нужно учитывать рыночную стоимость этих земель.

Как влияет сервитут на рыночную стоимость объекта недвижимости, обремененного сервитутом?

Как указано в первой части настоящей работы, периодическая плата за сервитут не оказывает влияние на рыночную стоимость (далее – РС) объекта недвижимости, обремененного сервитутом, – право получать плату за сервитут переходит к покупателю – новому собственнику объекта недвижимости, обремененного сервитутом. В этом случае новый собственник, как и в ситуации владения объектом недвижимости, не обремененным сервитутом, не несет потери. В типовых случаях и единовременная плата за сервитут слабо влияет (в пределах среднестатистического торга) на РС объекта недвижимости, обремененного сервитутом.

Как действует масштабный фактор в отношении «размера» сервитута?

В отношении права аренды, положенного в основу расчета соразмерной платы за сервитут, действует масштабный фактор: с уменьшением площади арендуемых объектов удельная арендная ставка возрастает. Например, в одном и том же торговом центре удельная арендная плата (р./кв. м) за место для банкомата может быть более чем на по- рядок выше удельной арендной ставки большой торговой площади. Или плата за размещение антенны сотовой связи на крыше по удельной стоимости может в несколько раз превышать плату за офисные помещения в том же здании.

Ни судебная практика, ни существующие рекомендации по расчету соразмерной платы за сервитут не затрагивали вопрос влияния масштабного фактора на стоимость сервитута. Мотивация здесь очевидна – сервитут является для собственника не источником дохода, а обременением, и чем меньше сервитут, тем меньше его влияние на хозяйственную деятельность собственника, тем меньше должна быть компенсация. Следовательно, за расчетную базу должна приниматься рыночная арендная ставка, которая может быть применена к объекту в целом, а не к части объекта, обремененной сервитутом.

Существует и обратное мнение [8]: доля объекта, занятая сервитутом, является ценообразующим фактором – чем она больше, тем дороже сервитут. Допустим, сервитутом обременена значительная часть вещи (объекта) собственника, что существенно ограничивает его деятельность и непропорционально сокращает его прибыль – уменьшение удельной прибыли выше, чем уменьшение объема производства (предпринимательской деятельности). Однако в расчетной модели соразмерной платы за сервитут есть фактор упущенной выгоды, который и будет учитывать фактическое непропорциональное сокращение прибыли, из чего следует, что фактор «доля сервитута в объекте собственника» является избыточным и может привести к двойному счету.

Наши позиции в спорных вопросах ценообразования платы за сервитут указаны в таблице, представленной в первой части статьи. Рассмотрим еще одну, на наш взгляд неоднозначную, позицию в отношении порядка определения соразмерной платы за сервитут, утвержденную Кабинетом министров Татарстана [9].

Размер годовой величины соразмерной платы за сервитут предлагается рассчитывать по формуле:

СП = К у Х P an Х П зу , (2)

где величина коэффициента убытков Ку рассчитывается по формуле:

Ку = ( Ср + Р )/100 % + 1, (3) обозначения параметров указаны в таблице.

Очевидно, что такой расчет платы за сервитут противоречит понятию «сервитут» как ограниченному праву пользования, поскольку в этом случае величина соразмерной платы превышает полную арендную плату за площадь ЗУ ( Ку > 1), на которую распространяется сервитут. Такой подход может быть оправдан только в двух случаях: либо когда Paп установлена существенно ниже рыночных арендных ставок, либо когда эта норма применяется для краткосрочных сервитутов, последствия которых распространяются на более длительный период, чем период действия сервитута.

Например, сервитут, установленный на 1–2 месяца для прокладки линейных объектов, может изъять из оборота сельскохозяйственные земли на год. В остальных случаях эта норма не имеет экономического обоснования и не соответствует требованию соразмерности при установлении платы за сервитут.

Рассмотрим изложенную концепцию оценки стоимости сервитута на конкретном примере установления сервитута для сложной вещи, состоящей из земельного участка и асфальтового покрытия, с целью организации проезда к господствующей вещи.

Пример расчета соразмерной платы за сервитут 4

Исходные данные

Устанавливается сервитут на сложную вещь – земельный участок и сооружение в виде асфальтового покрытия. Объект оценки – сервитут проезда автотранспорта, в том числе длинномерного, по границе привокзальной площади автовокзала. Господствующие вещи – объекты недвижимости, здания магазинов и гостиницы. Интенсивность пользования – в любое время суток.

Этап 1. Определение границ сервитута [20]

К господствующим вещам можно проехать двумя маршрутами: с магистрали общегородского значения непрерывного движения (маршрут А) и с кольцевой развязки (маршрут Б). Маршрут А не обеспечивает выезд длинномерных транспортных средств на магистральную улицу, поскольку имеющийся выезд не отвечает требованиям СНиП 2.05.02-85 [21] по сопряжению дорог (п. 5.10) – для длинномерного транспорта и данной категории дороги радиус сопряжения должен быть не менее 25 метров, фактический – 9 метров, увеличить его не представляется возможным.

Маршрут Б отвечает указанным требованиям СНиП 2.05.02-85 – радиус сопряжения с кольцом составляет 35 метров.

Принимаем для установления сервитута маршрут Б, площадь ЗУ S , занятого маршрутом Б, равна 1 320 квадратных метров. Маршрут совпадает с проезжей частью земельного участка собственника и не требует какой-либо дополнительной организации движения на выделяемой для сервитута территории.

Этап 2. Определение арендной платы для ЗУ, обремененного сервитутом

Рынок арендных отношений ЗУ, аналогичных исследуемому, отсутствует. Рассмотрим альтернативные варианты ценообразования арендной платы: нормативная арендная плата для этого вида земель и расчетная величина, основанная на возврате инвестиций в землю этого вида.

Нормативная удельная арендная плата (р./кв. м) устанавливается на основании постановления правительства области по следующей формуле:

А н = С кад х К х К в х К пр х К и , (4)

где Скад – удельный показатель кадастровой стоимости земельного участка, для исследуемого объекта составляет 594 р./кв. м;

Ка – коэффициент категории арендатора;

Кв – коэффициент вида использования земельного участка, утверждаемый правовым актом представительного органа муниципального образования;

Кпр – коэффициент приближенности к культурно-административному центру муниципального образования, утверждаемый правовым актом представительного органа муниципального образования;

Ки – коэффициент инфляции расчетного года, определяемый исходя из максимального уровня инфляции (потребительских цен), устанавливаемого в рамках прогноза социальноэкономического развития области.

Подставив в формулу (4) значения коэффициентов, взятые из постановления правительства области, получим Ан = 12,47 р./кв. м в год.

Расчетная арендная плата должна включать норму возврата капитала, бремя содержания имущества (налог на землю) и прибыль, соответствующую среднестатистической отраслевой рентабельности активов. Право собственности на землю возникло у собственника в результате приватизации, следовательно, его инвестиции в землю в ценах и нормативно-правовом поле по состоянию на дату оценки составят:

0,05 х Скад = 0,05 х 594 р./кв. м = 29,7 р./кв. м, где 0,05 – коэффициент выкупной цены земельного участка, установленный решением Думы городского округа на дату оценки применительно к рассматриваемой истории возникновения права на землю у собственника.

При сроке возврата инвестиций в земли населенных пунктов, равном округленно 50 годам [15], норма возврата капитала составит:

-

29,7 р./кв. м / 50 = 0,594 р. / кв. м в год .

Налог на землю для вида использования, соответствующего объекту оценки, равен:

0,015 х 594 р. / кв. м = 8,91 р. / кв. м в год .

Прибыль собственника (упущенную выгоду) определим на базе минимальной рыночной стоимости ЗУ 5 в этом районе города, равной 70 р./кв. м, и среднестатистической рентабельности активов в этом регионе для «Операции с недвижимым имуществом, аренда и предоставление услуг», которая по состоянию на дату оценки равна 4,32 процента в год [22]:

0,0432 х 70 р. / кв. м = 3,024 р. / кв. м в год .

Удельная арендная плата (расчетная) будет равна:

Ар = 0,594 + 8,91 + 3,024 = 12,53 р. / кв. м в год .

Оба варианта определения удельной арендной платы показали одинаковый результат в пределах погрешности расчетов 6. Для дальнейших расчетов принимаем округленное значение А ≈ 12,5 р. / кв. м в год .

Этап 3. Определение доли сервитуария

Примем следующее допущение:

-

• степень пользования проездом пропорциональна площадям объектов недвижимости, которые он обслуживает;

-

• суммарная площадь объектов недвижимости собственника – 6 250 квадратных метров (40,9%);

-

• суммарная площадь объектов недвижимости сервитуария (господствующих вещей) – 7 966 квадратных метров (52,2%);

-

• суммарная площадь объектов недвижимости третьих лиц, пользующихся проездом, – 1 054 квадратных метра (6,9%);

-

• степень пользования сервитуария служащей вещью (СВ) – 0,522 (52,2%).

Интенсивность пользования проездом по времени может оказывать влияние на стоимость сервитута только в том случае, если каждый из пользователей земельного участка создает неудобства (задержку в проезде, проходе) друг другу. Учитывая данные осмотра (во время мониторинга интенсивного движения по территориям, обременяемым сервитутом, не наблюдалось), можно утверждать, что фактор «интенсивность пользования СВ по времени» не оказывает влияния на стоимость сервитута – коэффициент интенсивности пользования проездом по времени с учетом заявленного круглосуточного пользования равен 1. Доля сервитуария в пользовании проездом (СВ): δ = 0,522.

Этап 4. Определение соразмерной платы за сервитут ЗУ

Периодические платежи за сервитут:

С серп = ^ х A х S = 0,522 х 12,5 Р- / кв. м в год х 1 320 кв. м = 8 613 Р- в год •

Единовременную плату за сервитут определим методом дисконтирования (либо методом капитализации) периодических платежей за период действия сервитута. В нашем случае устанавливается бессрочный сервитут при ставке капитализации 0,125 (расчеты опускаем, см. [20]). Единовременная соразмерная плата за сервитут проезда составит:

Ссер. ед. = 8 613 р. в год / 0,125 = 68 900 р. (округленно).

Для сравнения

Если следовать положениям постановления Правительства Российской Федерации № 283 [6], то независимо от доли сервитуария стоимость сервитута ЗУ на автовокзале должна составлять:

0,0012 х 594 р./кв. м х 1 320 кв. м = 941 р. в год, где 594 р./кв. м – удельная кадастровая стоимость ЗУ.

А в соответствии с документом [9] стоимость сервитута ЗУ на автовокзале должна составлять:

[1 + (0,0825 + 0,07)] х 12,5 р./кв. м х 1 320 кв. м = 19 016 р. в год, где 0,0825 – ставка рефинансирования Центрального банка Российской Федерации;

0,07 – рекомендуемая поправка на риск;

-

12,5 р./кв. м – годовая арендная плата за землю.

Наш результат:

941 р. в год < 8 613 р. в год < 19 016 р. в год .

Сервитут касается только земельного участка без улучшений. Однако проезд имеет асфальтовое покрытие (сооружение), которым будет пользоваться сервитуарий, и в отноше- нии которого также необходимо установить сервитут. Техническое состояние сооружения неудовлетворительное – имеются выбоины размером более 0,5 метра и глубиной до 15 сантиметров. Рекомендации Приложения № 3 ВСН 58-88(р) [23] по периодичности текущих и капитальных ремонтов не соблюдались, что привело к необходимости проведения капитального ремонта асфальтового покрытия для восстановления его эксплуатационных характеристик.

Такое состояние сооружения показывает, что условия содержания асфальтового покрытия с течением времени могут существенным образом меняться, и тогда периодические платежи за сервитут сооружения должны будут пересматриваться, что, в свою очередь, может послужить поводом для конфликтов между собственником и сервитуарием в будущем. Включение операционных расходов в единовременную плату за сервитут невозможно, а в периодические платежи за сервитут для нестабильного состояния служащей вещи – крайне нежелательно.

При определении соразмерной платы за сервитут сооружения возможны три варианта отношений сервитуария с собственником:

-

1) собственник сооружения на протяжении всего срока действия сервитута должен обеспечивать текущие и капитальные ремонты асфальтобетонного покрытия за свой счет, а в стоимость сервитута включается доля сервитуария в будущих затратах на эти ремонты. В отношении асфальтобетонных покрытий на практике это условие выполняется редко, вследствие чего результат расчета не может отражать типичную для открытого рынка ситуацию;

-

2) сервитуарий поддерживает асфальтовое покрытие в рабочем состоянии за свой счет, а его затраты на поддержание проезда в пригодном для эксплуатации состоянии идут в зачет платы за сервитут. Этот вариант может быть рассмотрен только после заключения соответствующего соглашения между сторонами;

-

3) плата за сервитут формируется на базе возврата инвестиций в сооружение с учетом его текущего состояния, по аналогии с арендной платой к этой величине добавляется налог на имущество и прибыль (упущенная выгода) собственника, а операционные расходы включаются в отдельный договор обслуживания СВ. Такой подход упрощает задачу определения платы за сервитут, минимизирует проблемы, связанные с нестабильным состоянием сооружения в процессе эксплуатации, и отвечает принципу однозначности в плане понимания содержания сервитута.

Этап 5. Определение текущей стоимости сооружения 7

Текущая стоимость сооружения составляет 572 р./кв. м (расчеты типовые, здесь мы их опускаем).

Этап 6. Расчет соразмерной платы за сервитут асфальтового покрытия

Норма возврата капитала для исследуемого сооружения – 3,2 процента в год (см. [24, 25]), или 0,032 х 572 р. / кв. м = 18,3 р. / кв. м в год .

Налог на имущество отсутствует, а упущенная выгода составит:

0,0432 х 572 р. / кв. м = 24,7 р. / кв. м в год .

Периодическая соразмерная плата за сервитут сооружения составит:

С соорп = 0,522 х (18,3 + 24,7) р. / кв. м в год х 1 320 кв. м = 29 631 р. в год.

Единовременная соразмерная плата за сервитут сооружения составит:

Ссоор. ед. = 29631 р. в год / 0,125 = 237 050 р. (округленно).

Этап 7. Соразмерная плата за сервитут сложной вещи

Суммарная единовременная соразмерная плата за сервитут сложной вещи ЗУ + сооружение составляет:

68 900 р. + 237 050 р. = 305 950 р.

Эксплуатационные расходы на содержание сооружения в надлежащем состоянии в соразмерную плату не входят, и стороны несут их на договорной основе пропорционально долевому участию в пользовании служащей вещью.

Заключение

Единый подход к определению величины соразмерной платы за сервитут должен основываться на содержании и объеме правомочий сервитуария. Компенсационные выплаты за обременение сервитутом должны привести отношения сервитуария с собственником к состоянию, при котором собственник получал бы такой же доход от служащей вещи, как и без сервитута.

Наиболее близким аналогом по ценообразованию сервитута является право аренды. Плата за сервитут должна быть соразмерна доле правомочий сервитуария и включать норму возврата капитала, компенсацию бремени содержания имущества и упущенную выгоду (недополученную прибыль). Иные компенсационные требования собственника избыточны и могут рассматриваться лишь в исключительных случаях. Операционные расходы в процессе будущей эксплуатации стороны несут на договорной основе пропорционально долевому участию в пользовании служащей вещью.

Предложенный алгоритм расчета соразмерной платы за сервитут апробирован на таких задачах, как сервитут прохода и проезда, сервитут обслуживания здания, сервитут мест общего пользования здания, сервитут прокладки линейных объектов и т. д. Ограничений в применении этого алгоритма мы не выявили, поэтому он может быть рекомендован в качестве единого подхода к определению стоимости сервитутов.

***

Автор выражает благодарность директору автономной некоммерческой организации «Экспертный совет по оценке и имущественным спорам» (г. Самара) Бурцеву И.Г. , руководителю судебно-экспертной лаборатории автономной некоммерческой организации «Экспертный совет по оценке и имущественным спорам» Козлову В.В. и эксперту судебно-экспертной лаборатории автономной некоммерческой организации «Экспертный совет по оценке и имущественным спорам» Горшенину С.В ., принявшим участие в обсуждении исследуемой темы, что позволило изложить материал с учетом мнения профессионалов, имеющих опыт проведения экспертиз и оценки соразмерной платы за сервитут.

Список литературы Соразмерная плата за сервитут

- Гражданский кодекс Российской Федерации (часть первая): Федеральный закон от 30 ноября 1994 года № 51-ФЗ.

- Дело № А60-9965/04. URL: http://ekaterinburg.arbitr.ru http://forum.yurclub.ru/index.php?showtopic =257552

- Временные методические рекомендации по оценке соразмерной платы за сервитут: утверждены Федеральной службой земельного кадастра России 17 марта 2004 года.

- URL: http://www.respectrb.ru/node/3931

- Грибовский С. В., Иванова Е. Н., Львов Д. С., Медведева О. Е. Оценка стоимости недвижимости. М.: Интерреклама, 2003. URL: http://www.bibliotekar.ru/biznes-8/37.htm