Состав и структура источников формирования финансовых ресурсов

Автор: Назаренко В.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (50), 2018 года.

Бесплатный доступ

В данной статье рассматривается состав, структура финансовых ресурсов, приведена классификация финансовых ресурсов.

Финансовые ресурсы, классификация финансовых ресурсов

Короткий адрес: https://sciup.org/140239506

IDR: 140239506

Structure and structure of sources of formation of financial resources

In this article the structure, structure of financial resources is considered, classification of financial resources is given.

Текст научной статьи Состав и структура источников формирования финансовых ресурсов

Эффективность использования финансовых ресурсов обеспечивается в значительной мере постановкой и организацией их формирования и процедуры трансформации в активы предприятия. Управление финансовыми ресурсами предприятия не может быть эффективным без правильной организации этой работы.

Финансовые ресурсы – это совокупность собственных денежных средств, поступлений привлеченных и заемных средств, которые предназначены для выполнения финансовых обязательств, финансирования текущих затрат, связанных с расширением капитала.

Финансовые ресурсы организации – это денежные доходы и поступления, находящиеся в ее распоряжении, которые формируются за счет собственных средств и приравненных к ним, путем мобилизации на денежном рынке и рынке капитала, а также в порядке перераспределения через бюджетную и кредитную системы.

Формирование финансовых ресурсов организации начинается в момент ее создания путем передачи учредителями материальных и нематериальных вкладов. После государственной регистрации юридического лица данные вклады приобретают правовую форму уставного (складочного) капитала, паевого либо уставного фонда.

Для правильной организации финансирования деятельности организации следует классифицировать источники финансирования. Грищенко Ю.И. отмечает, что классификация источников финансирования в российской практике отличается от зарубежной.

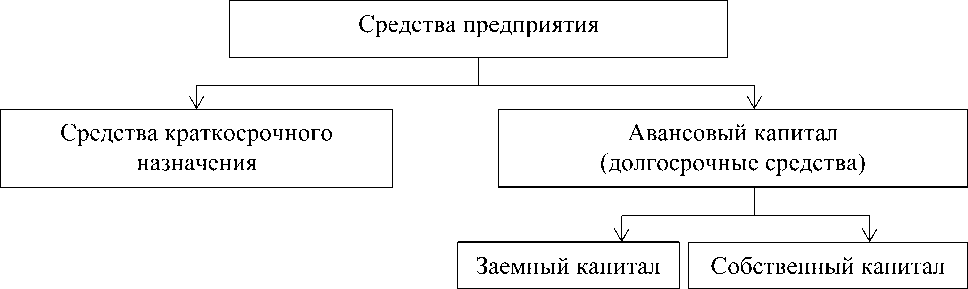

Одна из наиболее общих группировок средств организации в зарубежной практике представлена на рис. 1. [2, С. 74-75].

Рисунок 1 – Классификация средств предприятия

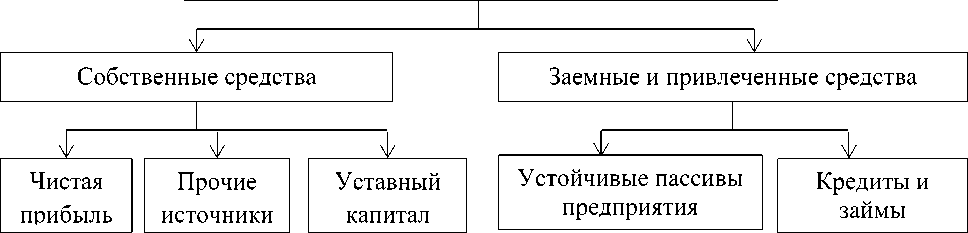

На рисунке 2 представлены источники формирования финансовых ресурсов российских предприятий [3, С. 222].

Источники формирования финансовых ресурсов

Рисунок 2 – Состав источников формирования финансовых ресурсов

Из определения финансовых ресурсов следует, что финансовые ресурсы подразделяются на собственные и привлеченные на разных условиях [4].

К собственным средствам организации относятся: уставный капитал (средства от продажи акций и паевые взносы участников или учредителей); выручка от реализации; амортизационные отчисления; чистая прибыль организации; резервы, накопленные организацией; прочие взносы (целевое финансирование, пожертвования, благотворительные взносы).

К привлеченным средствам относятся: ссуды банков; заемные средства, полученные от выпуска облигаций; средства, полученные от выпуска акций и других ценных бумаг; кредиторская задолженность.

В зарубежной практике существуют разные подходы к классификации источников финансирования деятельности организации (один из подходов – это деление на внутренние и внешние).

К внутренним источникам финансирования относятся собственные средства организации. К внешним источникам относятся привлеченные средства организации [2, С. 76-77].

Величина заемного капитала и его доля в составе источников финансирования деятельности характеризуют степень финансовой устойчивости и платежеспособности предприятия. Преобладание заемного капитала увеличивает расходы организации по обслуживанию долговых обязательств, может повлечь за собой нарушение сроков погашения долгов со всеми отрицательными последствиями. В процессе обоснования стратегии заимствования средств учитываются цели мобилизации внешних финансовых ресурсов, условия и сроки предоставления займов, процентные ставки и т.п. [4, С. 31-36].

Следует отметить, что управление финансовыми ресурсами ориентировано на систематическое увеличение собственного капитала организаций. Основными направлениями в этой области являются:

-

– наращивание уставного капитала по мере устойчивого экономического развития предприятия (дополнительный выпуск акций, увеличение взносов учредителей и т. п.);

-

– увеличение паевого фонда путем вовлечения новых пайщиков и пересмотра размера паевых взносов;

-

– рост суммы прибыли и повышение рентабельности деятельности организации;

-

– развитие процесса капитализации, т.е. использование более значительной доли прибыли для хозяйственной деятельности;

-

– увеличение добавочного капитала путем ежегодной переоценки основных средств с учетом складывающейся рыночной конъюнктуры, повышения конкурентоспособности предприятия на фондовых рынках;

-

– увеличение резервного капитала и др. [1, С. 100-101].

Таким образом, для повышения финансовой устойчивости и экономической самостоятельности большое значение имеет не только абсолютный рост общей суммы собственных средств, но и увеличение суммы собственных оборотных средств предприятия.

Список литературы Состав и структура источников формирования финансовых ресурсов

- Кириченко, Т.В. Финансовый менеджмент: учебник/Т.В Кириченко. -М.: Дашков и К, 2016. -484 с.

- Корпоративные финансы: учебник и практикум для академического бакалавриата/О.В. Борисова, Н.И. Малых . -М.: Издательство Юрайт, 2017. -651 с.

- Кузьмина, Е.Е. Комплексный анализ хозяйственной деятельности. В 2 ч. Часть 2: учебник и практикум для академического бакалавриата/Е.Е. Кузьмина, Л.П. Кузьмина; под общ. ред. Е.Е. Кузьминой. -М.: Издательство Юрайт, 2018. -250 с.

- Тютюкина, Е.Б. Финансы организаций (предприятий): учебник/Е.Б. Тютюкина. -М.: Дашков и К, 2018. -544 с.