Состав и структура налоговых органов России, их функции и полномочия в сфере администрирования

Автор: Сайдулаев Д.Д.

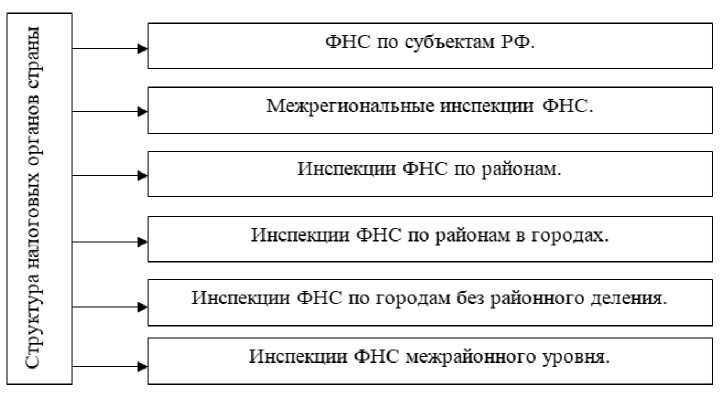

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (70), 2020 года.

Бесплатный доступ

В статье рассмотрены элементы механизма налогового контроля, дан краткий обзор истории развития налоговых органов России, дана характеристика функциям и задачам Федеральной налоговой службы РФ и правам налоговых органов. В работе сделан вывод, что организация качественной и результативной работы налоговых органов необходима для обеспечения возможности максимального полного и своевременного исполнения налогоплательщиками своих фискальных обязательств для обеспечения формирования бюджета государства в необходимом объеме.

Федеральная налоговая служба, налоговый контроль, механизм налогового контроля, функции федеральной налоговой службы, права налоговых органов

Короткий адрес: https://sciup.org/170182399

IDR: 170182399 | DOI: 10.24411/2411-0450-2020-11126

Composition and structure of the Russian tax authorities, their functions and powers in the field of administration

The article considers the elements of the tax control mechanism, gives a brief overview of the history of the development of the tax authorities of Russia, describes the functions and tasks of the Federal tax service of the Russian Federation and the rights of tax authorities. The paper concludes that the organization of high-quality and effective work of tax authorities is necessary to ensure the possibility of maximum full and timely fulfillment by taxpayers of their fiscal obligations to ensure the formation of the state budget in the required amount.

Текст научной статьи Состав и структура налоговых органов России, их функции и полномочия в сфере администрирования

Одним из элементов экономической безопасности страны выступает налоговая безопасность, которая реализуется через действенный механизм налогообложения и систему налогового контроля, за реализацию которых отвечают налоговые органы страны.

Обязанность уплаты налогов и сборов закреплена в Конституции РФ, в соответствии со ст. 57 которой каждый обязан уплачивать законно установленные налоги и сборы. Определение налога данное в Налоговом Кодексе базируется на следующих сущностных признаках налога:

– императивности (обязательности);

– индивидуальной безвозмездности;

– уплате в целях финансового обеспечения деятельности государства.

В соответствии со ст. 30 НК РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей.

В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в об- ласти налогов и сборов, и его территориальные органы.

Налоговые органы действуют в пределах своей компетенции и в соответствии с законодательством РФ.

Налоговые органы осуществляют свои функции и взаимодействуют:

– с федеральными органами исполнительной власти;

– с органами исполнительной власти субъектов РФ;

– с органами местного самоуправления;

– с государственными внебюджетными фондами

– посредством реализации полномочий, предусмотренных НК РФ и иными нормативными правовыми актами РФ.

Система налогового контроля состоит из следующих элементов механизма налогового контроля:

-

1. Уполномоченные органы, ответственные за администрирование налоговых отношений в системе управления налоговыми процессами на государственном уровне – налоговые органы, органы внутренних дел, таможенные органы, Счетная палата РФ и Минфин РФ.

-

2. Субъект налогового контроля, которым могут быть как контролирующие органы, так и налогоплательщики.

-

3. Объект налогового контроля, которым может быть финансово-хозяйственная деятельность физических и юридических

-

4. Предмет налогового контроля, в свою очередь, которым выступают денежные документы, бухгалтерские отчеты, планы, декларации и иные документы, связанные с исчислением и уплатой налогов и других обязательных платежей в бюджеты всех уровней.

лиц, так или иначе затрагивающая вопросы налогообложения.

Налоговые органы можно определить, как систему централизованного характера по контролю за исчислением и уплатой налогов и сборов, которой присуща целостность.

Работа налоговых органов страны организована в соответствии с Федеральным законом РФ «О налоговых органах Российской Федерации» от 21.03.1991 г. № 943-1.

В соответствии со ст. 6 Федерального закона РФ от 21.03.1991 г. № 943-1 «главной задачей налоговых органов является контроль за соблюдением законодательства о налогах и сборах».

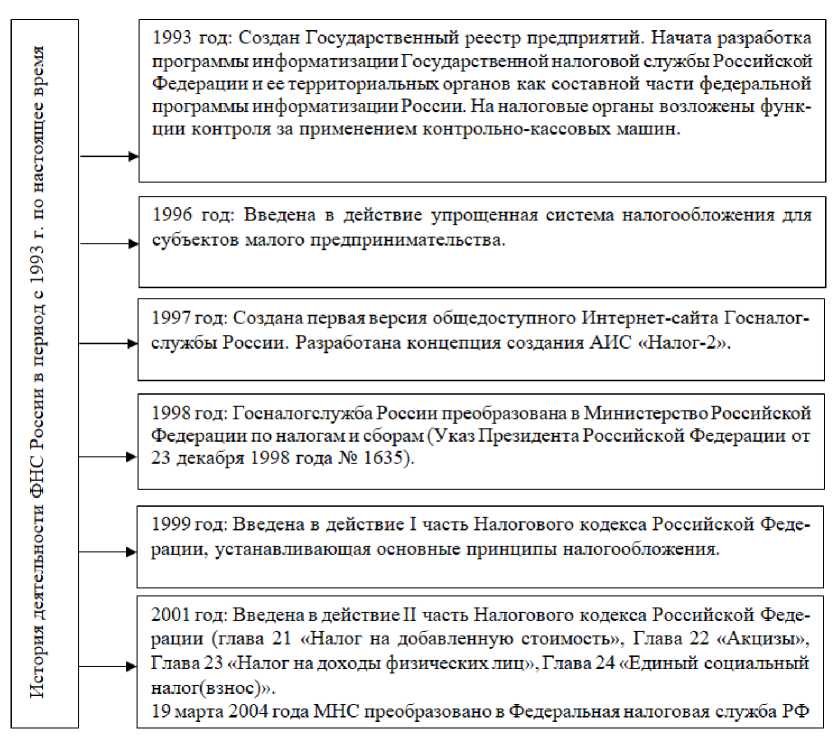

В 1990 году создана государственная налоговая инспекция в составе Министерства финансов. В 1991 году Государственная налоговая служба учреждена как самостоятельное ведомство. В 1998 год: Госналогслужба России преобразована в Министерство Российской Федерации по налогам и сборам. 19 марта 2004 года в ходе административной реформы по оптимизации функций органов исполнительной власти МНС России преобразовано в Федеральную налоговую службу;

Рис. 1. История деятельности ФНС в период с 1993 г. по настоящее время

Структура налоговых органов, сформированная в стране, включает следующие структуры, показанные на рисунке 2.

Рис. 2. Структура налоговых органов страны

Во главе ФНС находится руководитель, который назначается на должность и освобождается от нее Правительством РФ по представлению Министра финансов РФ.

Структура Федеральной налоговой службы имеет следующий вид:

Руководство и Центральный аппарат ФНС России; межрегиональные инспекции ФНС России:

-

– по федеральным округам (8 округов);

-

– по крупнейшим налогоплательщикам (№1-9);

-

– по ценообразованию для целей налогообложения;

-

– по централизованной обработке данных;

-

– по камеральному контролю

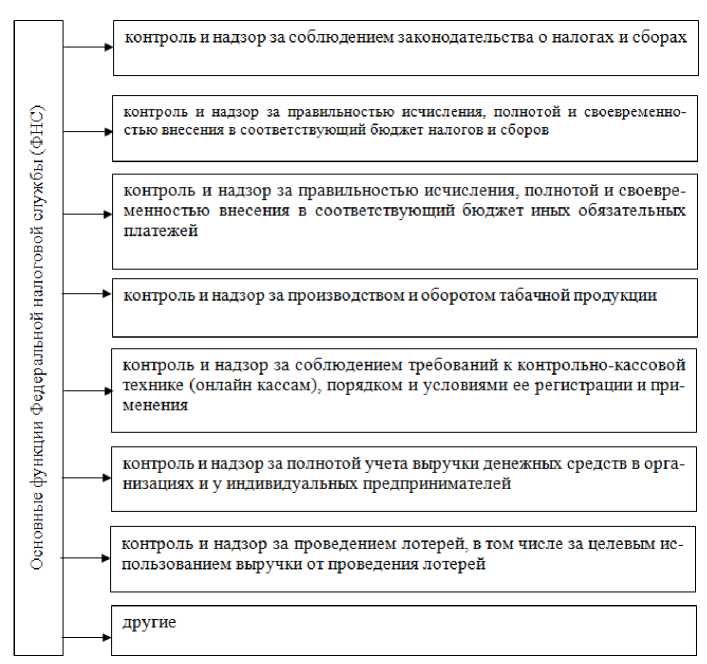

Функции Федеральной налоговой службы (ФНС) приведены на рисунке 3.

Рис. 3. Функции ФНС

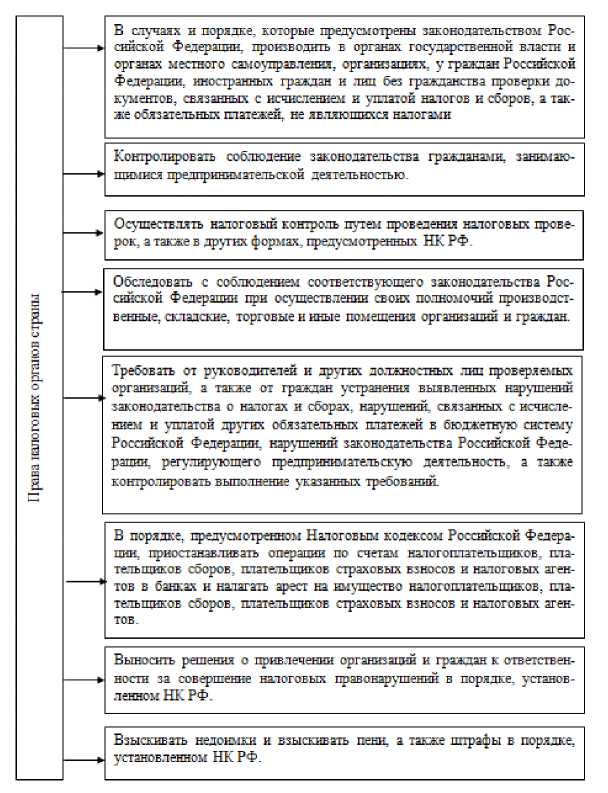

Права деятельности налоговых органов, РФ от 21.03.1991 г. № 943-, систематизи- оговоренные ст. 7 Федерального закона рованы далее по тексту на рисунке 4.

Рис. 4. Права налоговых органов

Организация качественной, действенной и результативной работы налоговых органов страны необходима для того, чтобы обеспечить возможность максимального полного и результативного исполнения налогоплательщиками своих обязательств для того, чтобы обеспечить пополнение бюджета государства в необходимом объеме. Основной источник доходов бюджетов всех уровней (как консолидированного, так и федерального) являются именно налоги с физических и юридических лиц.

В современных условиях нестабильной экономической обстановки в России, влияния санкционных ограничений и политической нестабильности укрепление финансовой системы, бюджетной и, в частности, налоговой составляющих не вы- зывают сомнений. Стабильность налоговой системы России, организация качественного и результативного налогового контроля дают возможность укрепить налоговую безопасность, что является одним из рычагов укрепления национальной безопасности в общем.

Итак, за администрирование налоговых отношений в системе управления налоговыми процессами на государственном уровне в Российской Федерации несут ответственность налоговые органы страны, прежде всего, ФНС РФ и территориальные налоговые органы. Важно достижение баланса администрирования налоговых отношений в системе управления налоговыми процессами на государственном и региональном уровнях, в целом деятельно- сти налоговых органов страны всех уровней иерархий. Деятельность налоговых органов Российской Федерации организована в соответствии с разработанными и реализуемыми нормативно-правовыми документами, прежде всего, это НК РФ и Федеральный закон от 21.03.1991 г. № 943-1.

Список литературы Состав и структура налоговых органов России, их функции и полномочия в сфере администрирования

- Налоговый кодекс Российской Федерации. Часть 1. Электронная правовая база "Консультант-Плюс". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671

- Сайдулаев Д.Д., Курбанов С.А. Налоговый контроль: сущность, предмет и формы // Экономика и предпринимательство. - 2016. - № 11-3 (76). - С. 280-286.

- Сайдулаев Д.Д., Агаева И.Х. Сущность налогового контроля и основные принципы его осуществления // Экономика и бизнес: теория и практика. - 2018. - № 11-2. - С. 64-67.