Состав, структура и функции оборотного капитала предприятия

Автор: Романов А.А., Буланкина Н.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 2 (102), 2025 года.

Бесплатный доступ

В современных условиях важным направлением повышения эффективности деятельности хозяйствующих субъектов и роста их прибыли является ускорение оборачиваемости оборотного капитала. Оборачиваемость продукции является основным экономическим показателем деятельности предприятия, формирующим цену на производимую продукцию, а значит, влияет на конкурентоспособность предприятия в целом.

Предприятие, оборотный капитал, оборачиваемость функции

Короткий адрес: https://sciup.org/140311793

IDR: 140311793 | УДК: 330

Composition, Structure and Functions of the Company's Working Capital

In modern conditions, an important direction for increasing the efficiency of business entities and increasing their profits is to accelerate the turnover of working capital. Product turnover is the main economic indicator of an enterprise's activity, which forms the price of its products, and therefore affects the competitiveness of the enterprise as a whole

Текст научной статьи Состав, структура и функции оборотного капитала предприятия

В современных условиях важным направлением повышения эффективности деятельности хозяйствующих субъектов и роста их прибыли является ускорение оборачиваемости оборотного капитала. Оборачиваемость продукции является основным экономическим показателем деятельности предприятия, формирующим цену на производимую продукцию, а значит, влияет на конкурентоспособность предприятия в целом.

Предприятие, оборотный капитал, оборачиваемость функции.

Stavropol Institute of Cooperation (branch) of BUKEP

Russia, Stavropol

COMPOSITION, STRUCTURE AND FUNCTIONS OF THE COMPANY'S WORKING CAPITAL

In modern conditions, an important direction for increasing the efficiency of business entities and increasing their profits is to accelerate the turnover of working capital. Product turnover is the main economic indicator of an enterprise's activity, which forms the price of its products, and therefore affects the competitiveness of the enterprise as a whole.

Enterprise, working capital, turnover functions.

Оборотный капитал – одна из важнейших категорий рыночной экономики, сущность которой определяется его ролью в обеспечении воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. По оценкам ряда специалистов, как отечественных, так и зарубежных понятия «оборотный капитал» и «оборотные средства» одинаковы по смыслу, поскольку обладают одинаковыми признаками: одинаковой экономической сущностью процесса движения стоимости, совершают полный кругооборот в процессе производства и обращения, имеют одинаковые источники формирования и одинаковый состав.

Под оборотным капиталом следует понимать ресурсы организации, которые могут быть обращены в денежные средства в течение одного года или одного производственного цикла, авансированные на формирование оборотных фондов и фондов обращения, с целью обеспечения непрерывности процесса их обращения и воспроизводства [1].

Оборотный капитал организаций также можно представить в виде авансированной в денежной форме стоимости для формирования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих нормальный экономический процесс.

Под оборотным капиталом также понимаются инвестиции организации в оборотные активы (т.е. в текущие активы, включающие денежные средства, легкореализуемые ценные бумаги, товарноматериальные запасы и дебиторскую задолженность).

В международной практике оборотный капитал имеет различные наименования и представлен в виде: текущих активов, мобильных активов, оборотных активов [3].

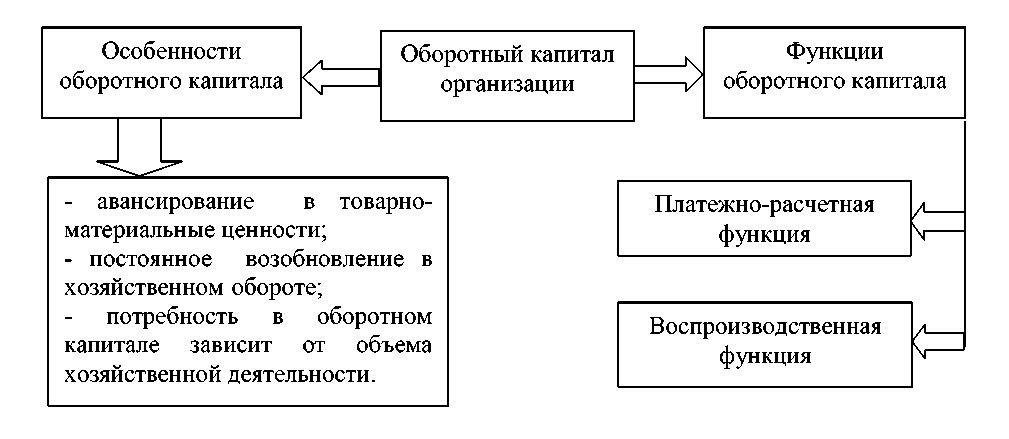

Несмотря на различные подходы к трактовке данного экономического термина, необходимо отметить, что оборотный капитал, как экономическая категория, обладает рядом специфических особенностей, сущность которого раскрывается через его функции (рис. 1).

Рис. 1. Особенности и функции оборотного капитала организации

Как видно из рисунка 1, для оборотного капитала организации характерны следующие особенности: он должен быть вложен (авансирован) в товарно-материальные ценности; в качестве ресурсов не расходуется, а постоянно возобновляется в хозяйственном обороте; потребность в оборотном капитале зависит от объема хозяйственной деятельности и должна регулироваться соответствующим образом.

Необходимо отметить, что при недостаточности или неэффективном использовании оборотного капитала финансовое состояние организации резко ухудшается, тем самым, непосредственно воздействуя на ее платежеспособность.

Сущность оборотного капитала раскрывается через выполняемые им функции:

-

1. Платежно-расчетная функция, сущность которой проявляется в том, что оборотный капитал в денежной форме используется для оплаты материальных ценностей. В этом случае движение оборотных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение фондов обращения – оборот товаров, денег, платежей.

-

2. Воспроизводственная функция, получившая выражение в обеспечении непрерывности процесса производства и реализации и оказании воздействия на этот процесс [2].

Отметим, что функции оборотного капитала проявляются одновременно: функция обеспечения непрерывности производства реализуется в практической деятельности в форме экономического стимулирования торгово-производственного процесса. При этом, платежно-расчетная функция обусловлена изменением стоимостных параметров и скорости оборота авансированного в оборотные активы капитала.

Состав оборотного капитала зависит от специфики деятельности организации и включает в себя два направления: оборотные фонды и фонды обращения.

Оборотные фонды – функционируют в процессе производства и представляют собой предметы труда, с помощью которых осуществляется процесс обращения товаров и обеспечивается нормальный текущий торгово-хозяйственный процесс (производственные запасы: сырье, материалы, топливо; материалы для хозяйственных нужд; затраты в незавершенном производстве). Оборотные фонды целиком потребляются в течение одного производственного цикла и полностью переносят свою стоимость на себестоимость готовой продукции (реализованных товаров).

Фонды обращения – не участвуют в процессе производства, а обслуживают процесс обращения товаров. Можно сказать, что фонды обращения постоянно участвуют в обороте, меняя свою форму с денежной на товарную и опять на денежную (Т-Д-Т). Исходя из обозначенного, к фондам обращения можно отнести: товарные запасы, готовую продукцию на складах, денежные средства и документы, товары отгруженные, на ответственном хранении, дебиторскую задолженность и краткосрочные финансовые вложения.

Таким образом, видно, что основное назначение оборотных фондов сводится к обеспечению их участия в производственной деятельности организации, а фондов обращения - к обеспечению платежными средствами ритмичность процесса обращения.