Составы налоговых преступлений по Уголовному кодексу Российской Федерации

Бесплатный доступ

В данной статье был проведен анализ состава уголовных преступлений, которые были совершены по статье неуплаты налогов. Рассмотрен вопрос привлечения к уголовной ответственности по налоговым правонарушениям.

Налоги, уголовная ответственность, налоговые правонарушения, наказуемость, налогоплательщики

Короткий адрес: https://sciup.org/140299593

IDR: 140299593 | УДК: 336.22

Structures of tax crimes according to the Criminal Code of the Russian Federation

In this article, an analysis was made of the composition of criminal offenses that were committed under the article of non-payment of taxes. The issue of bringing to criminal responsibility for tax offenses is considered.

Текст научной статьи Составы налоговых преступлений по Уголовному кодексу Российской Федерации

Как правило, налоги являются одним из основных источников формирования бюджета страны. Для нормального функционирования экономики, стабильности и полноты взимания налогов государством введена ответственность в налоговой сфере и в частности, уголовная ответственность, за ряд налоговых правонарушений, имеющих повышенную общественную опасность Конечно же, в целях нормального функционирования экономики, стабильности и полноты взимания налогов государством введена ответственность в налоговой сфере и, в частности, уголовная ответственность за ряд налоговых правонарушений, имеющих, по мнению законодателя, повышенную общественную опасность

Обязанность каждого физического и юридического лица по уплате налогов установлена Конституцией РФ. Перечень налогов, подлежащих уплате, налоговые ставки, сроки уплаты и категории налогоплательщиков предусмотрены налоговым кодексом.

К признакам налогового преступления относятся: бщественная опасность деяния ротивоправность иновность аказуемость

Уголовно-правовая характеристика налоговых преступлений

Статьи 198 и 199 УК РФ предусматривают ответственность за уклонение от уплаты налогов, сборов и (или) страховых взносов с физического лица и организации соответственно.

Индивидуальные предприниматели несут ответственность по ст.198 УК РФ как физические лица.

Для налогоплательщиков — физических лиц (в том числе ИП) уголовная ответственность по п.1 ст.198 УК РФ наступает за уклонение от уплаты налогов в размере более 2 млн 700 тыс. рублей за период в пределах 3 финансовых лет подряд.

Для налогоплательщиков — юридических лиц уголовная ответственность по ст. 199 УК РФ наступает в случае неуплаты в пределах 3 финансовых лет подряд 15 млн рублей.

Меры наказания за преступление, выразившееся в неуплате налогов (сборов, страховых взносов), существенно отличаются в зависимости от того совершено оно физическим лицом (индивидуальным предпринимателем) по ст. 198 УК РФ или юридическим лицом по ст. 199 УК РФ. В первом случае максимальный срок лишения свободы составляет 3 года, а во втором, при условии, что преступление совершено в «особо крупном размере» (ч. 2 ст. 199 УК РФ) — 6 лет

За неисполнение обязанностей налогового агента предусмотрена ответственность по ст. 199.1 НК РФ. Это случаи, например, неудержания и/или неперечисления в бюджет НДФЛ при выплате заработной платы сотрудникам, а также НДС/налог на прибыль при выплате доходов иностранной организации, не имеющей в России постоянного представительства.

Суммы неисполненных обязательств налогового агента, с превышения которых возникает уголовная ответственность, предусмотрены те же, что указаны выше для налогоплательщиков - юридических лиц (независимо от того является налоговый агент юридическим или физическим лицом). Максимальный срок лишения свободы по данной статье составляет 6 лет.

Единственный способ избежать привлечения к ответственности по ст. 199.1 УК РФ — доказать полное отсутствие финансовой возможности для выполнения функции налогового агента на предприятии.

Статья 199.2 УК РФ предусматривает ответственность за «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов».

В этой статье «крупный размер» отличается от вышеперечисленных статей и в соответствии с примечанием к статье 170.2 УК РФ составляет 2 млн 250 тыс. руб., «особо крупный» — 9 млн руб.

Субъектом преступления, предусмотренного статьей 199.2 УК РФ, может быть физическое лицо, имеющее статус индивидуального предпринимателя, собственник имущества организации, руководитель организации либо лицо, выполняющее управленческие функции в этой организации, связанные с распоряжением ее имуществом.

Доля привлечения к ответственности по этой статье среди всех налоговых преступлений составляет 50-60%.

Еще два состава (ст.199.3 и 199.4) предусмотрены за уклонение от уплаты одного из видов страховых взносов — страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Сумма уклонения, после которой возникает состав преступления, здесь свои:

-

• от 1 млн 800 тыс. руб. в пределах трех финансовых лет подряд для страхователей — физических лиц (читай, для ИП);

-

• от 6 млн руб. для страхователей — юридических лиц.

Ответственность за эти преступления куда мягче, чем за уклонение от уплаты налогов и страховых взносов на пенсионное и медицинское страхование, а именно, максимальное наказание для директора юридического лица составит 4 года лишения свободы (это при допущенной неуплате 13 млн руб.).

Основания для возбуждения уголовных дел по налоговым преступлениям

В 2022 году поводом для возбуждения уголовного дела по статьям 198 -199.2 УК РФ служили только вступившее в силу.

Решение налогового органа о привлечении налогоплательщика (налогового агента) к ответственности за совершение налогового правонарушения, сумма недоимки по которому достаточна для возбуждения уголовного дела.

Материалы проверок, послужившие основанием для вынесения такого решения, налоговый орган должен направить в Следственный комитет, если налогоплательщик (налоговый агент) не уплатил доначисленные по решению налоги и сборы более двух месяцев с даты истечения срока по соответствующему требованию (п. 3 ст. 32 НК РФ).

В 2023 году указанный срок изменился - налоговый орган направит материалы в Следственный комитет по истечению 75 рабочих дней с момента вступления в силу решения о привлечении налогоплательщика (налогового агента) к ответственности за совершение налогового правонарушения. Принципиально сроки не изменятся, но привязка будет не к факту направления требования и его неисполнению, а к вступлению решения в силу.

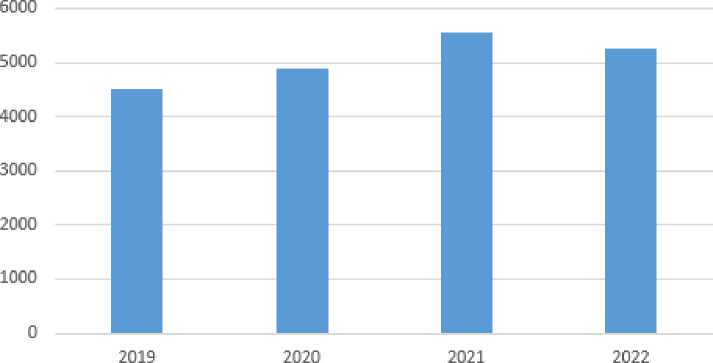

Рассмотрим статистику преступлений экономической направленности за 2022 год. Всего было совершено 111429, из них налоговых 5264, что составило 4,73%.

В январе 2022 года МВД России обнародовало данные по общему материальному ущербу от всех преступлений за 2021 год. Количество преступлений в сфере налогообложения в предыдущие года росло как в количественном отношении, так и в части размера ущерба. В 2019 году было зафиксировано 4 503 налоговых преступления, в 2020-м — 4 872 (плюс 8,2 %), в 2021-м — 5 543 (плюс 13,8 %), 2022-м – 5264 (минус 5,03). Статистика в сфере налоговых преступлений за 2019–2022гг. отражен в рисунке 1 – Налоговые преступления.

Рисунок 1 – Налоговые преступления количество преступлений

Во время пандемии нагрузка на предпринимателей снижалась, но тем не менее в апреле 2020 г. внесли изменения в ст. 28.1 УПК, которая регулирует прекращение уголовного преследования в связи с возмещением ущерба. Эти изменения повысили планку неуплаченного налога, которая образует крупный и особо крупный размер в случае уклонения от выплат. После этого значительная часть деяний перестала считаться преступной. Уменьшение количества преступлений в налоговой сфере связано также с улучшением системы межведомственного взаимодействия между налоговыми органами, ПФР, ФСС, МВД, банками и цифровизацией.

Список литературы Составы налоговых преступлений по Уголовному кодексу Российской Федерации

- Уголовный кодекс УК РФ [Электронный ресурс]- URL: https://base.garant.ru/10108000.

- Официальный интернет-сайт МВД России [Электронный ресурс]- URL: https://мвд.рф.