Состояние банковского сектора Российской Федерации с 2017-го по 2018-ый год

Автор: Удоратин В.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Социально-экономические аспекты развития современного государства

Статья в выпуске: 8 (63), 2019 года.

Бесплатный доступ

Статья посвящена изучению состояния банковского сектора Российской Федерации. В ней были рассмотрены изменения в объеме основных показателей банковского сектора Российской Федерации в период с 1-го ноября 2017-го года по 1-ое ноября 2018-го года, а также было уделено внимание изучению рентабельности банковского капитала в период с 1 января 2017 года по 1 ноября 2018 года. Затем было исследовано количество прибыльных и убыточных кредитных организаций в банковском секторе на 1-ое ноября 2018 года и было выявлено, что количество прибыльных кредитных организаций по сравнению с 2017 годом возрастает. Рассмотрение всех этих данных помогло определить текущее состояние и значение банковского сектора в экономике Российской Федерации.

Банковский сектор, активы банковского сектора, кредиты экономике, вклады населения, рентабельность банковского сектора, количество прибыльных и убыточных организаций

Короткий адрес: https://sciup.org/140242142

IDR: 140242142 | УДК: 336.71

State of the banking sector of the Russian Federation from 2017 to 2018

The article is devoted to the study of the state of the banking sector of the Russian Federation. It considered the changes in the volume of the main indicators of the banking sector of the Russian Federation in the period from November 1, 2017 to November 1, 2018, and paid attention to the study of the profitability of Bank capital in the period from January 1, 2017 to November 1, 2018. Then the number of profitable and unprofitable credit institutions in the banking sector as of November 1, 2018 was investigated and it was revealed that the number of profitable credit institutions in comparison with 2017 is increasing. Consideration of all these data helped to determine the current state and importance of the banking sector in the economy of the Russian Federation.

Текст научной статьи Состояние банковского сектора Российской Федерации с 2017-го по 2018-ый год

Как известно, эффективность функционирования экономики, а также перспективы ее роста во многом зависят от состояния и тенденций развития банковского сектора. Поэтому для того, чтобы оценить в каком направлении движется экономика Российской Федерации с точки зрения развития банковского сектора, нам необходимо изучить его состояние.

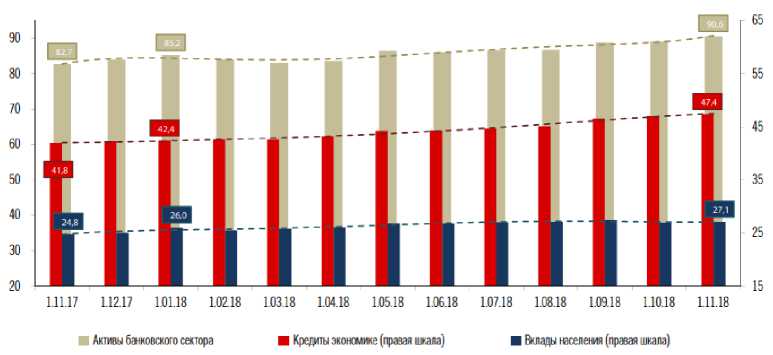

Рассмотрим изменения в объеме основных показателей банковского сектора Российской Федерации в период с 1-го ноября 2017-го года по 1-ое ноября 2018-го года.

Рисунок 4. Объем основных показателей банковского сектора (трлн. руб) [1, 2].

Как мы можем видеть, исходя из представленных выше данных, совокупный объем банковских кредитов в экономике за год вырос на 13,4 %, с 41,8 триллиона рублей до 47,4. Очевидно, что в экономики России за рассматриваемый период прослеживается положительная динамика кредитования. Также мы можем заметить, что объем вкладов населения за год также вырос на 9,3 %, с 24,8 триллиона рублей до 27,1. Следовательно, мы можем проследить прирост активов банковского сектора за данный период на 9,6 %, с 82,6 триллиона рублей до 90,6. Отметим, что прирост банковских активов обеспечен ростом кредитования и приростом ресурсной базы, обеспеченной ростом вкладов населения. А также благодаря этому продолжала расти прибыль банковского сектора, например, «за 10 месяцев 2018 года она составила 1183 млрд рублей, что в 1,7 раза больше финансового результата за аналогичный период прошлого года.» [1,1] То есть, если рассматривать состояние банковского сектора на основе его основных показателей в период с 1-го ноября 2017-го года по 1-ое ноября 2018-го года, то можно просмотреть положительную динамику в развитии банковского сектора в целом. «На финансовый результат сектора повлияли показатели банков, проходящих процедуру финансового оздоровления с привлечением средств Фонда консолидации банковского сектора. Без учета этих банков прибыль банковского сектора за 10 месяцев составила 1,5 трлн рублей» [1,6].

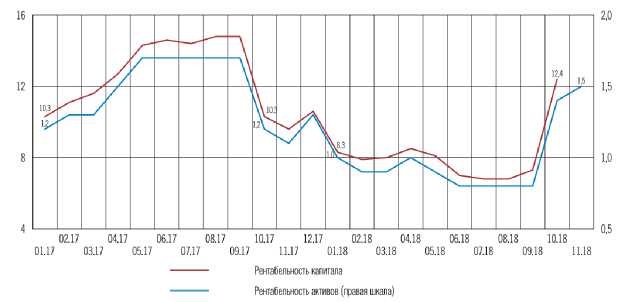

Также нельзя не уделить внимание рентабельности банковского сектора. Обратим внимание на рисунок ниже.

Рисунок 5. Рентабельность банковского сектора (на первое число каждого месяца) [1,6].

На основании этих данных можно сделать вывод, что рентабельность банковского капитала в период с 1 января 2017 года по 1 ноября 2018 года выросла на 2,1%, с 10,3% до 12,4%, а рентабельность активов банка выросла на 0,3%, с 1,2% до 1,5%. Отметим, что «без учета кредитных организаций, проходящих процедуру финансового оздоровления, показатель составил 14,2%» [1,6]

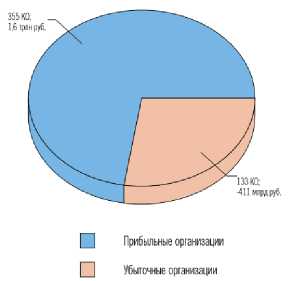

Также рассмотрим количество прибыльных и убыточных кредитных организаций в банковском секторе на 1 ноября 2018.

Рисунок 6. Количество прибыльных/убыточных кредитных организаций на январь-октябрь 2018 года [1, 7]

Как мы можем увидеть, количество прибыльных кредитных организаций в банковском секторе составляет 355, что примерно 73 % от общего количества действующих кредитных организаций, их прибыль 1,6 триллиона рублей, когда убыток от убыточных кредитных организаций составляет 411 миллиардов рублей. При этом их количество составляет 133, что примерно 27 % от общего количества действующих кредитных организаций. Отметим, что «в январе-октябре 2017 года - 397 прибыльных кредитных организаций, или 69% от общего количества действовавших» [1,7]. Безусловно, это говорит о развитии банковского сектора Российской Федерации и также обуславливает рост основных его показателей, включая рентабельность.

Таким образом можно сделать вывод, что рост активов банковского сектора, повышение его рентабельности, а также увеличение количества прибыльных организаций в процентном соотношении с убыточными в январе-октябре 2018 года по сравнению с январем-октябрем 2017 года говорит о развитии экономики Российской Федерации в целом.

Список литературы Состояние банковского сектора Российской Федерации с 2017-го по 2018-ый год

- 1) «О развитии банковского сектора Российской Федерации» // Банк России. Москва. 2018. [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/Collection/Collection/File/10405/razv_bs_18_10.pdf, свободный. - (Дата обращения: 01.04.2019)