Состояние депозитов коммерческих банков с физическими лицами в России

Автор: Жарнова В.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (31), 2016 года.

Бесплатный доступ

Статья посвящена анализу депозитов коммерческих банков с физическими лицами в Российской Федерации. Так как основная часть банковских ресурсов - привлеченные средства, а большая часть привлеченных ресурсов большинства коммерческих банков - это депозиты, то рассмотрение данной темы является актуальным.

Депозиты, коммерческие банки, физические лица

Короткий адрес: https://sciup.org/140116895

IDR: 140116895

Текст научной статьи Состояние депозитов коммерческих банков с физическими лицами в России

Именно на основе депозитных операций коммерческих банков формируется подавляющая часть их ресурсов, используемых на цели кредитования субъектов хозяйствования и населения. Формирование депозитной базы на широкой структурной основе с использованием различных инструментов и источников привлечения средств позволяет поддерживать потенциал банка в плане проведения активных операций на адекватном уровне, а также гибко реагировать на финансовые потребности клиентуры.

Проведем анализ общего состояний вкладов физических лиц в коммерческих банках за 2013-2015 гг.

Таблица 1 – Данные об объемах привлеченных кредитными организациями вкладов (депозитов) физических лиц, млн руб.

|

Вклады (депозиты) физических лиц |

Рассматриваемый период |

||

|

2013 г. |

2014 г. |

2015 г. |

|

|

в рублях |

14 000 569 |

13 706 572 |

16 398 222 |

|

в иностранной валюте |

2 956 962 |

4 846 110 |

6 820 855 |

|

Всего |

16 957 531 |

18 552 682 |

23 219 077 |

Как видно из таблицы 1, общая сумма вкладов увеличивается с каждым годом за рассматриваемый период, что указывает на положительную динамику по депозитам физических лиц. В 2014 г. абсолютное отклонение от 2013 г. составило 1 595 151 млн руб. (увеличение на 9%), в 2015 г. от 2014 г. составило 4 666 395 млн руб. (увеличение на 25%), что свидетельствует об увеличение вкладов и их суммы в коммерческих банках. Рассматривая отдельно вклады в рублях и в иностранной валюте, видно, что вклады в иностранной валюте постоянно увеличиваются, что указывает на положительную динамику, а вот по вкладам в рублях динамики не наблюдается, так как в 2014 г. произошло снижение суммы вкладов, данное явление может быть связано с истечением сроков по некоторым вкладам и нежелания людей сохранять деньги в данный период времени из-за изменений в мировой экономике.

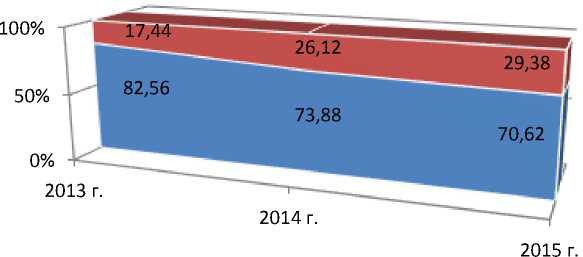

Рассмотрев абсолютное изменение и проследив динамику по депозитам, составим график и рассмотрим изменение в общей структуре вкладов физических лиц (Рисунок 4).

Рисунок 4 – Структура депозитов физических лиц

-

■ в иностранной валюте

-

■ в рублях

Как видно из рисунка 4, доля вкладов в рублях уменьшается, когда как доля в иностранной валюте наоборот увеличивается, следствием данного явления является изменение курса доллара по отношению к рублю.

Далее рассмотрим депозиты, предоставляемые физическим лицам по срокам, проследим динамику данных депозитов, а также проанализируем структуру этих депозитов

Таблица 2 – Депозиты по срокам привлечения, млрд. руб.

|

Срок |

2013 |

Уд. вес |

2014 |

Уд. вес |

2015 |

Уд. вес |

|

до востребования |

2 873,5 |

20,52 |

2 635,7 |

19,23 |

3 136,4 |

19,13 |

|

до 30 дней |

39,5 |

0,28 |

29,2 |

0,21 |

40,2 |

0,25 |

|

от 31 до 90 дней |

276,5 |

1,97 |

518,9 |

3,79 |

265,7 |

1,62 |

|

от 91 до 180 дней |

456,1 |

3,26 |

864,7 |

6,31 |

911,4 |

5,56 |

|

от 181 дня до 1 года |

2 056,1 |

14,69 |

2 430,9 |

17,74 |

5 771,3 |

35,19 |

|

от 1 года до 3 лет |

7 180,7 |

51,29 |

6 358,9 |

46,39 |

5 565,8 |

33,94 |

|

свыше 3 лет |

1 118,1 |

7,99 |

868,1 |

6,33 |

707,5 |

4,31 |

|

всего: |

14 000,6 |

100 |

13 706,4 |

100 |

16 398,2 |

100 |

Исходя из данных таблицы 2, видно, что по депозитам до востребования, до 30 дней, от 31 до 90 дней не наблюдается никакой тенденции. По депозитам от 91 до 180 дней и от 181 дня до 1 года наблюдается положительная динамика, а по депозитам от 1 года до 3 лет и свыше 3 лет наблюдается тенденция к снижению за рассматриваемый период. Наибольший удельный все принадлежал в 2013 г. депозитам от 1 года до 3

лет, далее удельный вес начал сокращаться и в 2015 г. наибольший удельный вес стал принадлежать депозитам от 181 дня до 1 года. Чем же обусловлены данные изменения, конечно же, в условиях перепада экономики, изменения уровня цен и уровня инфляции, населению не выгодно надолго открывать вклады, так как разное может произойти, по этому люди выбирают наиболее оптимальный вариант в данных условиях экономики.

Так же не стоит забывать, что на величину и сумму вкладов влияет не только изменение отношения курсов, но и в общем обстановка в стране и на мировом рынке, наиболее точно данное влияние отображает процентная ставка по вкладам, по этому перейдем к рассмотрению изменения процентной ставки за рассматриваемый период. Для начала рассмотрим изменение средней процентной ставки.

Таблица 3 – Изменение процентной ставки по вкладам физических лиц, %

|

2013 г. |

2014 г. |

2015 г. |

Абсолютное отклонение 2014 к 2013 гг. |

Абсолютное отклонение 2015 к 2014 гг. |

|

8,31 |

15,33 |

9,99 |

7,02 |

-5,34 |

Из таблицы 3 видно, что процентная ставка в 2014 г. имела наибольшее значение, что больше на 7,02%, чем в 2013 г., а это означает, что в 2014 г. сократилось количество привлеченных средств, что нежелательно для банков, поэтому для привлечения средств населения, банки подняли процентную ставку по депозитам. В 2015 г. обратная ситуация, из-за притока привлеченных средств банкам невыгодно содержать вклады под такие проценты, поэтому наблюдается уменьшение процентной ставки.

Таблица 4 – Ставки депозитов по срокам привлечения, %

|

Срок |

2013 |

2014 |

2015 |

Абсолютное отклонение 2014 к 2013 гг. |

Абсолютное отклонение 2015 к 2014 гг. |

|

до востребования |

1,98 |

4,88 |

3,37 |

2,9 |

-1,51 |

|

до 30 дней |

2,18 |

5,11 |

8,85 |

2,93 |

3,74 |

|

от 31 до 90 дней |

5,01 |

12,88 |

7,21 |

7,87 |

-5,67 |

|

от 91 до 180 дней |

5,80 |

13,81 |

8,5 |

8,01 |

-5,31 |

|

от 181 дня до 1 года |

7,17 |

12,23 |

8,85 |

5,06 |

-3,38 |

|

от 1 года до 3 лет |

7,32 |

13,23 |

9,49 |

5,91 |

-3,74 |

|

свыше 3 лет |

7,43 |

9,97 |

6,71 |

2,54 |

-3,26 |

Исходя из таблицы 4, видно, что процентные ставки депозитов по срокам привлечения в 2014 г. увеличились, а вот уже в 2015 г. пошло снижение данных ставок, почти по всем вкладам. Стоит отметить, что депозит по сроку до 30 дней является наименее популярным среди населения, поэтому банки не снижают ставку по данному виду депозита. Другие депозиты более востребованы среди населения, по этому банкам не выгодно увеличивать ставки и оставлять их на прежнем уровне. Рост ставок в 2014 г. не является случайным событием, это лишь указывает на то, что в данный период времени население нуждалось в денежных средствах и поэтому не имело возможности вкладывать. Для банков же данное явление является отрицательным явлением, так как никто не вкладывает, следовательно, где брать деньги для обеспечения своей деятельности и получения прибыли, поэтому банки привлекают денежные средства населения путем увеличением ставок по вкладам.

Исходя из проведенного анализа, можно сделать вывод о том, что люди стремятся сохранить свои средства и не просто сохранить, но еще и приумножить их, у каждого человека есть свои определенные условия, при которых они готовы открывать депозиты в коммерческих банках. Но банки также выставляет свои условия открытия депозитов, в зависимости от состояния экономической ситуации в мире.

Список литературы Состояние депозитов коммерческих банков с физическими лицами в России

- Центральный банк Российской Федерации .: https://www.cbr.ru/

- Статистический бюллетень Банка России № 1 (272) 2016 г. .: http://www.cbr.ru/publ/BBS/Bbs1601r.pdf