Состояние финансовой безопасности АО "Калугаприбор"

Автор: Щербакова Е.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-2 (67), 2020 года.

Бесплатный доступ

В данной статье проведены исследования, которые показывают, что одной из составляющих экономической безопасности является финансовая безопасность. В свою очередь, финансовая безопасность любого предприятия должна заключатся в устойчивом функционировании и развитии предприятия в условиях рыночной экономики. Устойчивое функционирование и развитие хозяйствующих субъектов в условиях рыночной экономики определяется, прежде всего, способностью максимально быстро реагировать на динамику внешних и внутренних изменений, что проявляется в показателях, характеризующих финансовую безопасность предприятия. Для того чтобы достичь высоких результатов деятельности предприятия необходимо максимально контролировать безопасность всех функциональных составляющих экономической безопасности.

Экономическая безопасность, финансовая безопасность, финансовая устойчивость, показатели финансовой безопасности, риск

Короткий адрес: https://sciup.org/170182985

IDR: 170182985 | DOI: 10.24411/2411-0450-2020-10749

Financial security status of Kalugapribor JSC

This article contains research that shows that one of the components of economic security is financial security. In turn, the financial security of any enterprise should consist in the stable functioning and development of the enterprise in a market economy. Sustainable functioning and development of economic entities in a market economy is primarily determined by the ability to respond as quickly as possible to the dynamics of external and internal changes, which is manifested in indicators that characterize the financial security of the enterprise. In order to achieve high results of the company's activity, it is necessary to control the safety of all functional components of economic security as much as possible.

Текст научной статьи Состояние финансовой безопасности АО "Калугаприбор"

Проведенные исследования показывают, что для того чтобы достичь высоких результатов деятельности предприятия необходимо максимально контролировать все функциональные составляющие, которые входят в экономическую безопасность предприятия.

Функциональные составляющие экономической безопасности предприятия – это совокупность основных направлений его экономической безопасности, существенно отличающихся друг от друга по своему содержанию. Структура функциональных составляющих экономической безопасности предприятия представлена на рисунке 1.

Рис. 1. Структура функциональных составляющих экономической безопасности предприятия

Финансовая безопасность предприятия в условия рыночной экономики является неотъемлемой частью всей экономической безопасности предприятия.

Н.Н. Карзаева в своих трудах определение понятия «финансовая безопасность» раскрывает с помощью применения трех подходов: ресурсно-потенциальный, целевой, нормативно-правовой.

Обобщив все подходы к определению понятия «финансовой безопасности», определяет, что финансовая безопасность это такое положение экономического субъекта, при котором предприятие находится в состоянии защищенности от возможных опасностей и угроз, как с внешней, так и с внутренней стороны. В это число также входят угрозы, которые подрывают финансовую независимость, устойчивость, платежеспособность и целостность финансов предприятия в целом.

Устойчивое функционирование и развитие хозяйствующих субъектов в условиях рыночной экономики определяется, прежде всего, способностью максимально быстро реагировать на динамику внешних и внутренних изменений, что проявляется в показателях, характеризующих финансовую безопасность предприятия.

Для того чтобы провести оценку состояния финансовой безопасности предприятия, необходимо провести анализ определенного набора показателей, например, абсолютных и относительных показателей финансовой устойчивости, показателей платежеспособности, ликвидности баланса, вероятности возникновения риска банкротства, а также провести сравнение полученных результатов с пороговыми значениями.

Основываясь на проведенном исследовании и сравнении, состояние финансовой безопасности предприятия можно оценить, как:

– устойчивое – это такое состояние предприятия, при котором показатели находятся в пределах пороговых значений;

– предкризисное состояние предприятия – это несколько показателей выходят за пределы пороговых значений;

– кризисное состояние предприятия – при котором все показатели или их большая часть не соответствуют нормативам пороговых значений.

Для того чтобы провести оценку финансовой безопасности предприятия, требуется определение специфики деятельности предприятия и какими рисками оно может столкнуться в процессе осуществления своей деятельности, а также какие показатели определяют состояние финансовой безопасности конкретного предприятия.

АО «Калугаприбор» осуществляет свою деятельность по выполнению заказов на изготовление инновационной радиоэлектронной аппаратуры и средств телекоммуникаций. Акционерное общество также проводит оказание услуг по проведению защиты информации и противодействия иностранным техническим разведкам. АО «Калугаприбор» имеет опыт изготовления продукции для зарубежных стран, в том числе в специальном климатическом исполнении.

Предприятие реализует свою деятельность за счет собственных доходов, ориентируясь на высокий финансовый результат и обоснованный минимум кредитных ресурсов.

АО «Калугаприбор» в процессе своей деятельности может столкнуться с такими рисками как риск потери ликвидности и платежеспособности, риск потери финансовой устойчивости и независимости, риск банкротства предприятия.

Таким образом, к основным показателям, оценивающим состояние финансовой безопасности предприятия, относятся показатели ликвидности и платежеспособности, финансовой устойчивости и независимости и др.

На первом этапе на основе данных финансовой отчетности проведем расчет абсолютных и относительных показателей финансовой устойчивости АО «Калугаприбор», которые представлены в таблицах 1 и 2.

Таблица 1. Абсолютные показатели финансовой устойчивости АО «Калугаприбор»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

Собственные оборотные средства (СОС) |

690 956 |

822 737 |

1 000 108 |

|

Собственные и долгосрочные заемные источники (СД) |

714 986 |

854 647 |

1 044 843 |

|

Основные источники формирования запасов и затрат (ОИ) |

1 045 247 |

1 299 371 |

1 621 490 |

|

Запасы и затраты (ЗЗ) |

539 424 |

637 919 |

636 368 |

|

Δ СОС |

151 488 |

184 818 |

363 740 |

|

Δ СД |

175 518 |

216 728 |

408 475 |

|

Δ ОИ |

505 779 |

661 452 |

985 122 |

|

Трехкомпонентный показатель |

{1;1;1} |

{1;1;1} |

{1;1;1} |

|

Тип финансовой устойчивости |

Абсолютная устойчивость |

Абсолютная устойчивость |

Абсолютная устойчивость |

Финансовая устойчивость является гарантией стабильного функционирования предприятия и обладает такими характеристиками, как устойчивостью преобладания доходов над расходами, легкостью маневренности финансов, их эффективного использования и постоянным производством и сбытом продукции.

Проанализировав таблицу 1, можно сказать, что АО «Калугаприбор» имеет абсолютную устойчивость – это говорит о том, что на предприятии присутствуют избытки источников, которые формируют запасы и затраты. Таким образом, предприятие обладает «абсолютной» платежеспособностью и в данном случае, риск потери финансовой устойчивости на данном промежутке времени отсутствует.

Абсолютные показатели финансовой устойчивости предприятия оцениваются в денежных единицах и тем самым непосредственно подвержены инфляции. Для того чтобы устранить данный недостаток необходимо провести расчет относительных показателей (табл. 2).

Таблица 2. Относительные показатели финансовой устойчивости АО «Калугаприбор»

|

Показатели |

Пороговое значение показателя |

2016 г. |

2017 г. |

2018 г. |

|

Коэффициент обеспеченности собственными средствами |

≥ 0,1 |

0,66 |

0,63 |

0,62 |

|

Коэффициент обеспеченности материальных запасов собственными средствами |

≥ 0,6-0,8 |

1,28 |

1,29 |

1,57 |

|

Коэффициент маневренности собственного капитала |

≥ 0,2-0,5 |

0,40 |

0,42 |

0,48 |

|

Индекс постоянного актива |

≥0,5-0,8 |

0,60 |

0,58 |

0,52 |

|

Коэффициент долгосрочного привлечения заемных средств |

<0,5 |

0,01 |

0,02 |

0,02 |

|

Коэффициент реальной стоимости имущества |

> 0,5 |

0,76 |

0,75 |

0,64 |

|

Коэффициент автономии |

> 0,5 |

0,83 |

0,96 |

0,77 |

|

Коэффициент соотношения заемных и собственных средств |

< 1 |

0,00 |

0,04 |

0,02 |

Проведя анализ относительных показателей финансовой устойчивости, можно сделать следующие выходы, что все коэффициенты, которые входят в состав относительных показателей финансовой устойчивости, находятся в пределах пороговых значений за исключением коэффициента обеспеченности материальных запасов собственными средствами.

Из всех представленных показателей, лишь коэффициент обеспеченности материальных запасов собственными средствами, который определяет необходимость привлечения средств со стороны, находится значительно выше порогового значения. В 2018 году данный показатель достиг значения 1,57 – это говорит о том, что АО «Калугаприбор» в меньшей степени зависит от заемных средств, в части формирования запасов.

В целом риск потери финансовой устойчивости АО «Калугаприбор» минимален.

Вторым этапом необходимо провести расчет показателей платежеспособности предприятия, а также провести анализ ликвидности баланса (табл. 3 и 4).

Ликвидность баланса определяется как степень покрытия обязательств предпри- ятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Таблица 3. Группировка статей актива и пассива баланса для составления сравнительного аналитического баланса

|

2016 год |

||

|

Актив, тыс. руб. |

Пассив тыс. руб. |

|

|

А1 = 302 591 |

П1 = 307 639 |

|

|

А2 = 199 900 |

П2 = 22 622 |

|

|

А3 = 739 369 |

П3 = 24 030 |

|

|

А4 = 1 044 297 |

П4 = 1 735 253 |

|

|

2017 год |

||

|

А1 = 138 369 |

П1 = 346 586 |

|

|

А2 = 521 678 |

П2 = 98 138 |

|

|

А3 = 1 159 597 |

П3 = 31 910 |

|

|

А4 = 1 140 666 |

П4 = 1 963403 |

|

|

2018 год |

||

|

А1 = 176 199 |

П1 = 511 514 |

|

|

А2 = 807 992 |

П2 = 65 133 |

|

|

А3 = 1 444 360 |

П3 = 44 735 |

|

|

А4 = 1 099 045 |

П4 = 2 099 153 |

|

Из представленных данных в таблице 3, можно сказать, что АО «Калугаприбор» в период с 2016 года по 2018 год не показало абсолютную ликвидность баланса, поскольку ликвидные активы меньше срочных обязательств – все это говорит о том, что предприятие не может с помощью активов с мгновенной ликвидностью полностью осуществить платежи по пассивам с наибольшей срочностью.

За анализируемый период выполняются условия А1 < П1, А2 > П2, А3 > П3 и А4 <

П4, по ним АО «Калугаприбор» попадает в зону допустимого риска. При сложившихся условиях у предприятия существуют сложности оплаты обязательств в периоде до трех месяцев.

Далее проведем оценку показателей платежеспособности предприятия. Платежеспособность предприятия означает возможность погашения им в срок и в полном объеме своих долговых обязательств (табл. 4).

Таблица 4. Показатели платежеспособности АО «Калугаприбор»

|

Показатель |

Пороговое значение показателя |

2016 г. |

2017 г. |

2018 г. |

|

Общий показатель платежеспособности |

>1 |

5,23 |

4,36 |

3,53 |

|

Коэффициент абсолютной ликвидности |

0,2 - 0,7 |

0,69 |

0,33 |

0,32 |

|

Коэффициент быстрой ликвидности |

0,7 - 1,2 |

0,70 |

0,33 |

0,32 |

|

Коэффициент текущей ликвидности |

1,2 - 2,5 |

3,40 |

3,11 |

2,95 |

|

Коэффициент маневренности функционирующего капитала |

должен умень шаться |

0,40 |

0,42 |

0,48 |

|

Доля оборотных средств в активах |

>0,5 |

0,50 |

0,53 |

0,60 |

Значение коэффициента быстрой ликвидности опустилось ниже порогового значения в 2017 году и составило 0,33. В 2018 году значение коэффициента также не было ниже порогового значения и составило 0,32. Значения ниже пороговых показателей коэффициента быстрой лик-

В целом общая платежеспособность организации снижается на всем протяжении анализируемого периода. Однако общий уровень платежеспособности в целом соответствует пороговым значениям за некоторым исключением. Риск неплатежеспособности АО «Калугаприбор» незначите- видности свидетельствуют о нехватке вы- лен.

соколиквидных активов для погашения краткосрочных обязательств.

Таблица 5. Анализ риска возникновения банкротства АО «Калугаприбор»

|

Модель |

2016 г. |

2017 г. |

2018 г. |

|

Четырехфакторная модель Иркутской государственной экономической академии |

Минимальный |

Минимальный |

Минимальный |

|

Двухфакторная модель |

Очень высокий |

Высокий |

Очень высокий |

|

Двухфакторная модель Э. Альтмана |

Минимальный |

Минимальный |

Минимальный |

|

Пятифакторная модель Э. Альтмана |

Минимальный |

Минимальный |

Минимальный |

|

Модель Р.С. Сайфуллина и Г.Г. Ка-дыкова |

Минимальный |

Минимальный |

Минимальный |

Проведя анализ вероятности банкротства по 5 моделям, у четырех был выявлен минимальный риск вероятности банкротства, а у одной – очень высокий риск вероятности банкротства. Поскольку АО «Калугаприбор» осуществляет специфическую деятельность, не все модели оценки риска вероятности банкротства подходят для того, чтобы провести оценку риска данного предприятия.

К проведенному анализу также следует добавить динамику основных финансовых результатов деятельности АО «Калугаприбор» (рис. 2).

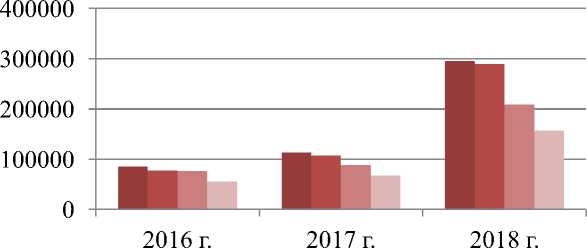

■ Валовая прибыль

■ Прибыль от продаж

■ Прибыль до налогообложения

■ Чистая прибыль

Рис. 2. Динамика видов прибыли АО «Калугаприбор» за 2016-2018 гг., тыс. рублей

На рисунке 2 показана динамика четырех видов прибыли предприятия. За весь анализируемый период наблюдается положительная динами прибыли и можно сказать о том, что деятельность предприятия характеризуется как довольно успешная.

Основываясь на проведенном анализе и сравнении, состояние финансовой безопасности АО «Калугаприбор» можно оценить, в целом как устойчивое. При осуще- ствлении своей деятельности данное предприятие скорее всего не столкнется с рисками потери платежеспособности и ликвидности, потери финансовой устойчивости, а также риском вероятности наступления банкротства, поскольку все анализируемые показатели в целом соответствуют пороговым значениям, а динамика основных финансовых показателей в 2018 году показала значительную тенденцию к увеличению.

Список литературы Состояние финансовой безопасности АО "Калугаприбор"

- Федеральный закон от 26.12.1995 №208-ФЗ (ред. от 15.04.2019) "Об акционерных обществах". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_8743/ (дата обращения: 10.02.2020)

- Каранина Е.В. Финансовая безопасность (на уровне государства, региона, организации, личности): Монография. - Киров: ФГБОУ ВО "ВятГУ", 2016. - 239 с.

- Карзаева Н.Н. Основы экономической безопасности: учебник. - М.: ИНФРА-М, 2017. - 275 с.

- Ермолаев Д.В. Составляющие экономической безопасности предприятия // Ученые записки ОГУ. Серия: Гуманитарные и социальные науки. - 2017. - №4.

- Кузнецова М.С. Характеристика экономической безопасности предприятия // Вестник науки и образования. - 2018. - №2.

- Официальный сайт АО "Калугаприбор". - [Электронный ресурс]. - Режим доступа: http://kalugapribor.ru/ (дата обращения: 11.02.2020)