Состояние хромовой промышленности России

Автор: Чернобровин Виктор Павлович

Журнал: Вестник Южно-Уральского государственного университета. Серия: Металлургия @vestnik-susu-metallurgy

Рубрика: Металлургия чёрных, цветных и редких металлов

Статья в выпуске: 1 т.17, 2017 года.

Бесплатный доступ

Проанализировано состояние сырьевой базы и производство сплавов хрома в РФ. Отмечено, что прирост запасов хромовых руд в последнее десятилетие является недостаточным, а основные запасы располагаются в трудных для освоения регионах. В связи с низким качеством руд разрабатываемых месторождений актуальными становятся производство чардж-хрома, изменение стандартов в сторону снижения содержания хрома в феррохроме, использование печей постоянного тока для переработки бедных руд, хвостов обогащения и техногенных отходов. В отличие от производства других ферросплавов, где прослеживается тенденция к созданию небольших специализированных производств, в производстве феррохрома явно выражены укрупнение и создание холдингов, включающих не только рудодобывающие и перерабатывающие предприятия, но и подготовительные производства в виде аглофабрик, а также добычу и подготовку нерудных материалов - известняка и кварцита.

Сплавы хрома, хромовая руда, печи для производства феррохрома

Короткий адрес: https://sciup.org/147157071

IDR: 147157071 | УДК: 669.168 | DOI: 10.14529/met170105

Current state of chrome industry in Russia

The paper analyzes the state of the sources of raw materials and production of chrome alloys in the Russian Federation. It is mentioned that the increase of chrome ore reserves in the last decade is insufficient, and principal reserves are located in the regions hard to develop. Issues of the production of charge chrome, changing standards towards decrease of chromium in the ferrochrome, and implementation of direct current furnaces for processing poor ores, dressing rejects and industrial wastes are becoming important because of low ore quality in the deposits currently being mined. Unlike the production of other ferroalloys where the tendency to development of small specialized plants is observed, production of ferrochrome is characterized by consolidation and establishment of holdings that incorporate not only mining and processing, but also preparative industries like sintering plants as well as mining and preparation of non-ore materials, viz. limestone and quartzite.

Текст научной статьи Состояние хромовой промышленности России

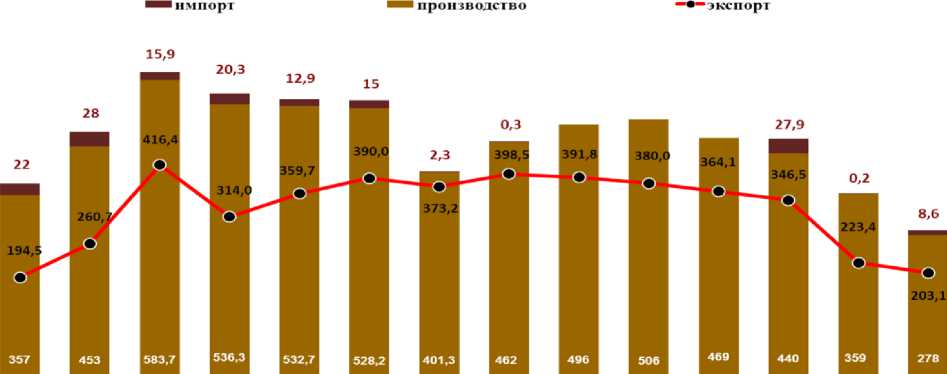

Россия является одним из ведущих экспортеров феррохрома и входит в пятерку мировых лидеров. Мощности по производству феррохрома составляют 6 % мировых, а экспорта более трех четвертей объёма производства (рис. 1).

Стабильная работа отрасли важна для экономики России, однако потрясения мировой экономики, конкурентная борьба, а также застарелые болезни придают отрасли определённую динамику в изменении ее структуры и объемов производства. Структура хромой промышленности РФ неоднократно изменялась в зависимости от смены собственников, изменения сырьевой базы и других причин. В 2016 году она имела следующий вид:

-

1. Реальные производители феррохрома, подкрепленные собственной реальной сырьевой базой.

-

2. Игроки, «застолбившие» права на недра, но не предпринимающие реальных действий по добыче руды и, тем более, по созданию перерабатывающих производств.

К первой категории можно отнести три продуцента:

-

1. Урало-Сибирская горно-металлургическая компания (оформилась из мажоритарных акционеров ЧЭМК), включающая в себя:

-

а) собственно ЧЭМК с мелкими месторождениями Среднего и Южного Урала, а также Рай-Изский массив в Ямало-Ненецком АО, включающий Центральное и Западное месторождение;

-

б) Серовский завод ферросплавов с Сара-новской шахтой «Рудная» (месторождения Главное Сарановское и Сарановская группа россыпей) и ООО «Хром-Ресурс» с месторождениями Курмановское, Лесное, Поденный рудник, приобретенными в 2015 году.

-

2. ОАО «УК Росспецсплав», имеющим Ключевский завод ферросплавов и Жижинско-Шаромское месторождение.

-

3. Относительно новый игрок в России – турецкая компания Yildirim Group (Йылдырым Груп), обладающая серьезным многопрофильным имиджем, в том числе собственной хроморудной базой в Турции и ГОКом «Восток» в Казахстане, Тихвинским ферросплавным заводом, выгодно приобретенным у ОАО «Мечел», а также одним из старейших заводов в Швеции по производству феррохрома VARGÖN ALLOYS AB.

Компания является крупнейшим в мире производителем крупнокусковой руды, вторым по величине производителем высокоуглеродистого феррохрома. Учитывая значи-

Рис. 1. Динамика производства, импорта и экспорта феррохрома в РФ (тыс. т)

тельн ый рес у рс в ли ян и я к омп а н и и н а хром о в у ю п ромышле н н ос ть Ту рц и и , И н дии , Шв е ц и и и Каз ахс та н а , е е рол ь в Р ос с и и у же с е г одня значительна и будет еще б о ле е зн а чи мой .

К о в торой гру п п е н е об ход и мо отн е с ти ОАО « Г МК «Нори льс к и й н и к е ль» с ОО О « С е в е рн а я хромов а я к ом п а н и я » в Карелии и М урма н с к е п о С опчеоз ерск ом у и Ага н озе р-скому месторождениям. С л е д у е т отме ти ть, ч т о струк ту ра её не устоялас ь и б у д е т и м е ть существенные изменения.

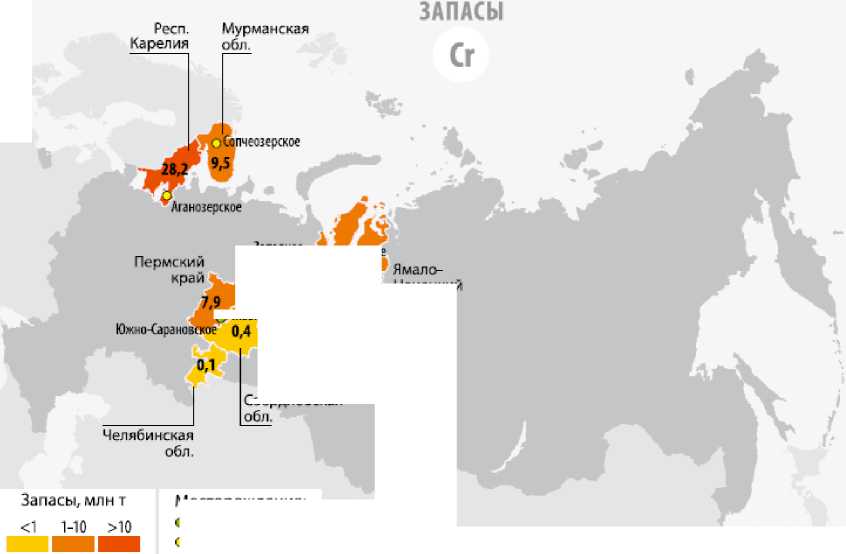

Основные месторождения хромовых руд и распределение их запасов по субъектам представлены на рис. 2.

Основные параметры запасов у недропользователей представлены на рис. 3.

Следует дополнить, что по-прежнему перспективными являются:

– Агардагский массив в Республике Тыва;

– мелкие месторождения Среднего и Южного Урала. Утверждены прогнозные ресурсы по Челябинской области – 11,6 млн т,

Месторождения: о разрабатываемые о осваиваемые

Немецкий АО

Рис. 2. Распределение запасов хромовой руды по субъектам РФ

«паг.нсг ^Цешрг.ысе

’*6 Главное Сарановское

Свердловская

Металлургия чёрных, цветных и редких металлов

|

Недропользователь, месторождение |

Запасы, тыс.т руды |

Доля в балансовых запасах РФ, % |

Среднее содержание С^О, в рудах, % |

Добыча в 2014 г., тыс.т РУДЫ |

|

|

А+В4С, |

|||||

|

ОАО «Челябинский электрометаллургический комбинат» |

|||||

|

Центральное (ЯНАО) |

92 |

1835 |

3,8 |

35,7 |

306 |

|

Западное (ЯНАО) |

856 |

2044 |

5,7 |

39,1 |

0 |

|

ОАО «Сарановская шахта "Рудная’» |

|||||

|

Главное Сарановское (Пермский край) |

1409 |

3288 |

9,2 |

39 |

116 |

|

ООО «Западно-Уральский хром» |

|||||

|

Южно-Сарановское (Пермский край) |

1983 |

879 |

5,6 |

37,7 |

0 |

|

ОАО «Карелмет» |

|||||

|

Аганозерское (Республика Карелия) |

8111 |

18477 |

52,4 |

22,7 |

0 |

|

ООО «Северная хромовая компания» |

|||||

|

Сопчеозерское (Мурманская обл.) |

4808 |

4706 |

18,7 |

25,7 |

0 |

Рис. 3. Недропользователи и параметры месторождений а в Свердловской области – 11,6 млн т руды. Так, проведение работ на Верблюжьегорском и Хабарнинском ультрабазитовых массивах позволило получить оценку прогнозных ресурсов хромовых руд 3,85 млн т категории Р2 и 0,58 млн т ресурсов категории Р1 в вышеуказанных массивах. В 2014 году начаты массово-оценочные работы в Главной зоне Ак-каргинского массива и его Халиловском участке в Оренбургской области;

– п рояв лени е Б а ка н ов К люч Алапаевског о ма с с и в а С в е рд лов ск о й об ла с ти . В а в то рск ой оц е нк е за па с ы ру д в к а те г ори и С 1 +С 2 составили 0,7 млн т.;

– месторождение Вершина реки Алапаи-ха, где начата добыча руды.

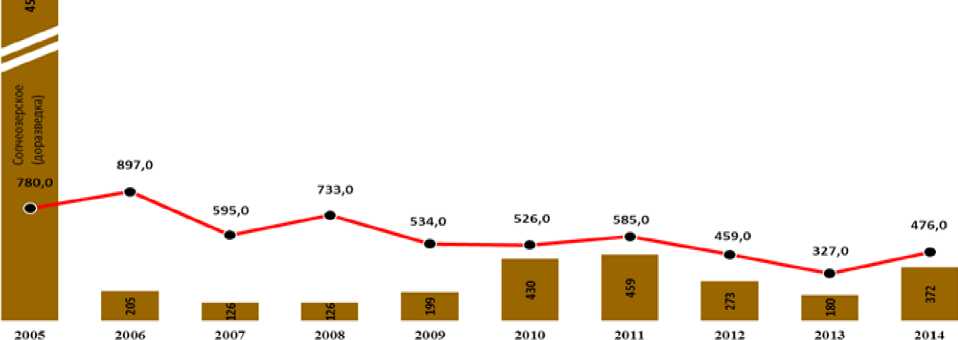

Тем не менее, анализ произошедших изменений прироста запасов категории А+В+С и добычи за последние 10 лет (рис. 4) не показывает положительных изменений.

Из изложенного следует, что основные запасы руды располагаются в северных и полярных районах с тяжелыми условиями добычи, транспортировки, проживания персонала.

Потребность в хромовых рудах для производственных мощностей страны растет и в настоящее время составляет около 2 млн т руды в год, в том числе:

^™ Прирост запасов категорий А*В*С1

—•—Добыча

Рис. 4. Изменение прироста запасов и добычи

– б олее 1, 3 млн т на п ро и зв од с тв о фе рр охрома;

– 220 т ы с. т на п роизв одств о огн е у п оров ;

– 250 т ы с. т д ля д ру ги х ц е л е й .

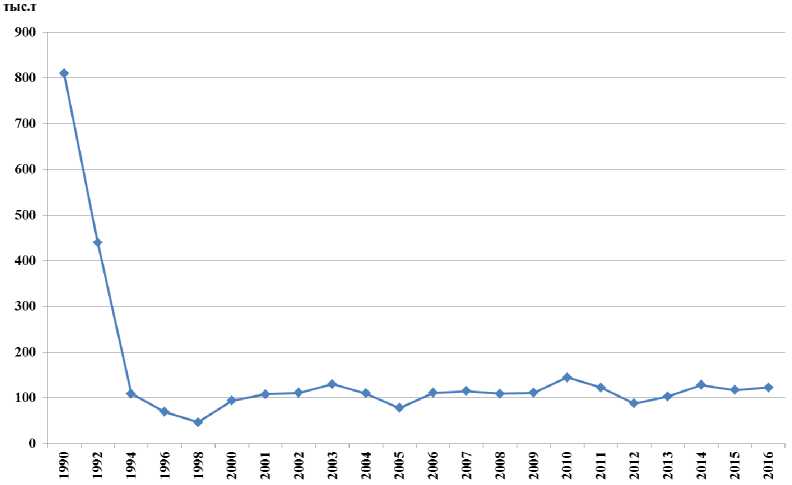

В связи с оч евидно й нео бх о дим о ст ь ю увеличения в ы пуск а ле ги рова н н ой с та ли (ри с . 5 ) п отреб н ос ть мож е т в озрас ти в 2 ра за и с о с та в и ть боле е 4 млн т хром о вой ру д ы в год.

Р осс и я н е в ход и т в чи с ло в е д у щ и х ми ро в ы х п рои з в од и теле й хро мов ых ру д . Д обыв а емые в России хромовые р у ды с ос та в ляют около 2 % ми ров ого п ро и зв од с тв а и , н а п р и мер, в 30 ра з у с туп а ют Ю АР , г д е п р ои з в од ит ся п олов и н а ми ров ых тов а рн ых хромов ых ру д (см. таблицу).

Ан а л и з д и н а мик и прои звод с тв а и имп о р та тов а рн ых х ромовы х ру д п ок а зыв а е т, чт о загрузка российских предп рияти й рос с и й с к им сырье м о с у щ е с тв ляе тс я на од н у тре ть. К тому ж е ис че рп ыв а н и е за п а сов в ыс ок о к а чес тв е н н ы х ру д в ын у д и ло н а у чи тьс я ра бота ть с п ри быль ю н а ру д а х ху д ш е го к а че с тв а и с п олу ч е н и е м в ысок ок ачес твен ног о п род у к та .

На текущий момент руды России в основном относятся к убогим и бедным, что делает их сопоставимыми с рудами Индии и Финляндии и бедными рудами ЮАР и Зимбабве. Например, руды Аганозерского месторождения очень похожи на руду финских месторождений.

В мировой практике оформились новые тенденции, такие как:

– массовое производство чардж-хрома (очень удобен как легирующая добавка при выплавке нержавеющей стали);

– снижение требований ГОСТов по содержанию хрома как в руде, так и в готовой продукции;

– широкое использование технологии получения феррохрома в печах постоянного тока (DC-furnace), когда с успехом используются тонкие хромитовые концентраты, не требующие предварительной агломерации;

– применение рентгенорадиометрической сепарации (опробовано и широко применяется для обогащения марганцевых руд) с

Рис. 5. Динамика производства проката из нержавеющей стали в РФ

Ведущие страны – продуценты товарных хромовых руд

|

Страна |

Производство в 2014 г., млн т |

Доля в мировом производстве, % |

|

ЮАР |

14 |

49 |

|

Казахстан |

5,4 |

19 |

|

Индия |

2,6 |

9 |

|

Турция |

1,9 |

7 |

|

Финляндия |

1 |

3 |

Металлургия чёрных, цветных и редких металлов получением кускового промежуточного продукта;

-

– интенсивная переработка техногенных отходов в шлаковых отвалах и хвостах;

-

– попытка начала добычи хромой руды в Омане и Канаде.

Если в целом в ферросплавной отрасли (включая ферросилиций, ферромолибден и пр.)

наметилась тенденция создания новых небольших специализированных ферросплавных предприятий, то в хромовой промышленности явно видна тенденция к объединению в единое целое. Включение в холдинг нерудных мощностей (известняк и кварцит), а также строительство аглофабрик, подтверждает эту мысль.