Состояние и перспектива развития исламского банкинга в условиях глобализации мировой экономики

Автор: Ермекбаева Б.Ж., Мухадил Ж.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

В статье рассматривается нынешнее состояние и перспектива развития исламского банкинга в современных условиях глобализации мировой экономики. Дается краткая характеристика сущности исламского банкинга и анализируется деятельность имеющихся исламских банков в Республике Казахстан и зарубежом.

Исламские финансы, исламский банкинг, мушарака, мудараба, мурабаха, салам, иджара, сукук

Короткий адрес: https://sciup.org/140238966

IDR: 140238966

The status and perspective of the development of the Islamic banking under globalization of the world economy

The article examines the current state and prospects of the development of the Islamic banking in today's globalized world economy. A brief description of the essence of the Islamic banking is given and the activity of the existing Islamic banks in the Republic of Kazakhstan and abroad is analyzed.

Текст научной статьи Состояние и перспектива развития исламского банкинга в условиях глобализации мировой экономики

Исламская финансовая система – одна из новых направлений мировой финансовой системы, которая начала свое развитие в конце прошлого века. Она новая и актуальная система организации финансовых отношений, доказавшая свою необходимость на существование в условиях всемирного финансово-экономического кризиса. В целом, история развития исламских финансов представлена главным образом появлением исламских банков.

Исламские банки – это финансовые институты, которые принимают средства на депозиты и инвестируют их в соответствии с принципами шариата для получения прибыли. К ним относятся как полноценные исламские банки, так и подразделения традиционных банков, осуществляющие определенные услуги с использованием различных исламских методов финансирования, называемых «исламскими окнами». [1]

Основным условием появления и развития исламских финансовых институтов (в том числе исламских банков) можно считать рост спроса на услуги, оказываемые традиционными финансовыми институтами, но противоречащие религиозным нормам мусульман. Развитие исламского банкинга обусловлено следующими факторами:

-

- значительный приток нефтедолларов в мусульманские страны Ближнего Востока вследствие нефтяного кризиса 1973 г., обеспечивший большое количество временно свободной ликвидности, не перенаправленной на финансирование инвестиционных проектов внутри этих стран;

-

- интенсивное развитие финансовой инфраструктуры путем создания финансовых центров в Саудовской Аравии, Кувейте, ОАЭ и Малайзии. [2]

Главное отличие исламской банковской системы от традиционной банковской системы являются принципы, на которых она построена. К основным принципам исламской банковской системы относятся:

-

■ запрет ставки процента. Запрещается любая заранее определенная ставка, зависящая от сроков и величины займа и не зависящая от успешности инвестиций;

-

■ запрет спекуляции. Запрещается деятельность, характеризующаяся большой степенью неопределенности;

-

■ разделение риска между собственником капитала и предпринимателем. В результате запрета ставки процента доход владельца капитала образуется из прибыли, полученной предпринимателем, которая разделяется между сторонами в заранее определенной пропорции. И так как обе стороны участвуют в прибыли, то они делят и убытки;

-

■ обязательность исполнения договоров. Исполнение договорных обязательств считается одной из важнейших обязанностей сторон

-

с делки. Осуждается получение односторонней выгоды одной из сторон сделки в результате асимметрии информации;

-

■ необходимость вложения денег в реальный капитал. Деньги рассматриваются как потенциальный капитал и считаются реальными, когда вкладываются в производственную деятельность;

-

■ обязательность соответствия деятельности нормам шариата. Существует ограничение на вложение денег в определенные отрасли, запрещенные шариатом (табачный, алкогольный, игорный бизнес и др.);

-

■ социальная справедливость. Финансовая операция не должна приводить к эксплуатации ни одной из сторон сделки. Так как эксплуатация влечет за собой нарушение симметрии информации между сторонами контракта. [3]

Согласно вышеупомянутым принципам исламский банкинг функционирует на основе следующих инструментов:

-

• Мушарака используется, в рамках активных операций исламкого банка, для целей экспортно - импортного финансирования, проектного финансирования и при синдикациях, выпусках ценных бумаг, соответствующих нормам исламского права (Сукук).

-

• Мудараба используется для целей проектного финансирования, а также в синдикации и выпусках ценных бумаг (Сукук), соответствующих нормам Исламского права.

-

• Мурабаха используется, в рамках активных операций банка, для целей экспортно - импортного финансирования и финансирования оборотного капитала.

-

• Салам используется, в рамках активных операций банка, для целей экспортно-импортного финансирования и финансирования оборотного капитала.

-

• Иджара используется, в рамках активных операций банка, для целей лизингового и проектного финансирования. Основой сделки иджара является предоставление в пользование (аренда, лизинг) какого-либо определенного актива Клиенту. Доходом Банка от данной операции являются арендные платежи в рамках оговоренного срока пользования (аренды, лизинга).

-

• Кард уль хасан (благотворительный кредит) - беспроцентный кредит, предоставляемый или как материальная помощь нуждающимся лицам, организациям, регионам, или как краткосрочная субсидия на конкретную хозяйственную деятельность фирмы, часто являющейся партнером банка. [4]

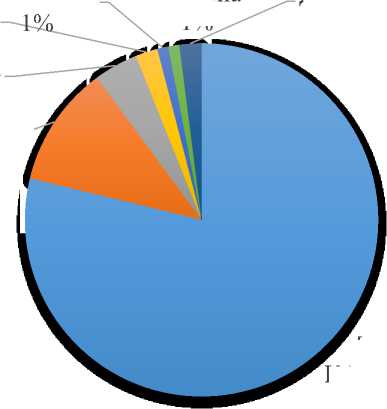

Выше указанные особенности исламского банкинга свидетельствуют о том, что в современных условиях финансовые инструменты исламского банкинга не всегда возможно применять на практике. Зачастую этикоправовая основа исламских финансов входит в противоречие со сложившейся практикой финансовых рынков. Это связано с естественной для таких рынков высокой степенью неопределенности, информационной асимметрией и преобладанием частного интереса над общественным. Исламский банкинг в значительной степени ориентирован на получение дохода не от инвестиционной деятельности (мушарака), а за счет прибыли от реализации товара (мурабаха). Этот переход от финансирования на основе долевых инструментов и соглашений о распределении прибылей и убытков к финансированию на основе задолженности приводит к отрицанию преимуществ других исламских методов финансирования, создавая угрозу финансовой стабильности и устойчивому развитию. Данная ситуация вполне объяснима более низким уровнем риска, которые несут с собой инструменты, не связанные с инвестиционной деятельностью. Рисунок 1 наглядно иллюстрирует эту проблему: более 75% финансирования, предлагаемого исламскими банками во всем мире, осуществляется в форме мурабахи. На втором месте лизинг (иджара) – около 11%. Доли договоров на основе распределения прибыли (мушарака и мудараба) находятся на уровне чуть более 4 и 1% соответственно. Доля договоров кадр хасан составляет всего 1%. В целом исламские банковские продукты на основе распределения прибыли составляют менее 8% от общего объема исламского финансирования во всем мире. [5]

Рисунок 1. Структура портфеля исламсих банков

Другое

2%

[ИМЯ КАТЕГОРИ И] 78%

Кадр хасан Истисна

Мудараба 1%

2%

Мушарака

4%

Иджара

11%

Источник: [6]

Главная особенность исламских банков то, что их не следует рассматривать как исламские не по географическому происхождению их капитала, а прежде всего по принципам операционной и инвестиционной деятельности, которые осуществляются в строгом соответствии с принципами ислама.

Первая попытка внедрения исламских принципов в области банковского дела была предпринята в Египте без ссылки на религиозную идеологическую сущность данных операций. Такая скрытность была обусловлена господствующим политическим режимом, власти которого воспринимали любую попытку возрождения исламских традиций и принципов в общественной жизни как провозглашение исламского фундаментализма. В 1963 году в Мит Гамре египетском экономистом Ахмедом аль-Наджаром было осуществлена попытка внедрения исламского банковского дела в форме сберегательного банка, деятельность которого была построена на долевом участии в прибылях и убытках. Этот эксперимент продолжался до 1967 года и к тому времени в стране работало 9 таких банков. Эти банки не начисляли и не платили проценты, инвестировали главным образом в торговлю и промышленность прямым финансированием, либо совместно с другими инвесторами, а прибыль, полученную в результате успешной реализации проекта, делили с вкладчиками. Таким образом, они функционировали по сути как сберегательный инвестиционный институт, нежели как коммерческий банк. Назир Сошиал Банк, учрежденный в Египте в 1971 году был объявлен как беспроцентный коммерческий банк. В 70-х годах во многих мусульманских странах произошли политические изменения, которые дали толчок легализации Исламских финансовых институтов. На Ближнем Востоке обрели свое законное существование многие Исламские банки, такие как, Дубай Исламик Банк (1975), Файзел Исламик Банк в Судане (1977), Файзел Исламик Банк в Египте (1977), Бахрейн Исламик Банк (1979). [7]

Сегодня исламские банки функционируют не только в мусульманских странах, но и в Европе и США и обслуживают как мусульман, так и клиентов, не исповедующих ислам.

Ряд ведущих западных банков («АБН Амро», «Сосьете Женераль», «Ай Эн Джи», «Джей. Пи. Морган», «Чейз Манхэттен») достаточно давно имеют в своей структуре подразделения («окна»), которые оказывают исламские банковские услуги. В июле 2003 в Великобритании два международных банка, HSBC и United National Bank, начали предлагать своим клиентам исламские банковские продукты по ипотечному кредитованию. А американский банк «Ситибэнк» довольно длительное время сотрудничает с исламскими банковскими структурами, вложив около 1 млрд. [8]

В тех странах СНГ, в которых ислам является доминирующей религией, развитие исламских банков сдерживается неразвитостью финансовой инфраструктуры, невысоким уровнем экономических знаний и слабым представлением об исламских финансовых услугах.

Казахстан стал первой страной СНГ, внедрившей законодательство в области исламского финансирования: в 2009 г. был принят закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам организации и деятельности исламских банков и организации исламского финансирования». Несмотря на это, исламское банковское дело в стране по-прежнему находится на начальной стадии развития. Доля активов исламского банкинга составляет менее 1% (всего 0,08%) от совокупных активов банковского сектора. Однако согласно концепции развития финансового сектора Республики Казахстан до 2030 г. к 2020 г. этот показатель должен достичь 3-5%. [9]

На сегодняшний день казахстанский исламский банковский сектор представлен только одним банком - Al Hilal Islamic Bank, который был зарегистрирован в 2010 г. (головной офис этого банка находится в АбуДаби). Общая сумма активов этого банка в 2015 г. составляла 77,77 млн дол. США. Клиентами банка являются преимущественно государственные и крупные компании, но он стремится сосредоточиться на розничном рынке и предлагать полный ассортимент исламских продуктов. В Казахстане существует дорожная карта по развитию исламских финансов до 2020 г., в которой излагаются вопросы развития и реализации исламских финансов в республике. Страна является членом Совета исламских финансовых услуг (IFSB), Организации бухгалтерского учета и аудита исламских финансовых институтов (AAOIFI) и Международных исламских финансовых рынков (IIFM).

Одним из пяти стратегических направлений МФЦА (Международный финансовый центр «Астана») является исламское финансирование. Развитие данного направления потребует специального нормативного правового регулирования и управления в соответствии с принципами исламского финансирования. [10]

В 2015 г. в мире насчитывалось 363 исламских кредитных учреждения, из которых приблизительно 69% были полностью исламскими «автономными» банками, в то время как остальные 31% - традиционными банками, предлагающими исламские услуги через «исламские окна». [11]

Необходимо отметить, что, несмотря на быстрый рост активов исламских банков, удельный их вес в большинстве исламских стран все же относительно невелик. Так, например, их доля по отношению к активам традиционных банков в Кувейте составляет 38,9%, в Катаре - 26,1%, в Йемене - 33%, в Малайзии - 23%. Менее 10% всех банковских активов приходится на исламские банки в таких странах, как Бахрейн, Иордания, Пакистан, Египет, Оман, Турция, Индонезия, и др. И лишь в двух исламских странах доля исламских банков в структуре всей банковской системы находится на уровне от 49% (Саудовская Аравия) до 100% (в Судане и Иране). [13]

Несмотря на существующие сложности, препятствующие развитию и распространению исламских банков, данная отрасль является одной из самых быстрорастущих в глобальной индустрии финансовых услуг. В настоящее время исламские банки востребованы в первую очередь в мусульманских странах: в Южной, Юго-Восточной и Средней Азии, Африке, где сконцентрирована большая часть потенциальных клиентов данных банков. Выход исламского финансирования на западные рынки свидетельствует о том, что оно серьезно воспринимается регулирующими органами и финансовыми институтами. А кризис доказал, что исламские банковские продукты являются конкурентной альтернативой традиционным.

По прогнозам ученых, экономистов и экспертов, главными тенденциями развития исламских банков в ближайшие годы будут:

– усиление позиций в сегментах рынка социальных групп со средним и низким уровнем доходов, в малом и среднем бизнесе, и на финансовых рынках развивающихся стран с большой долей мусульманского населения;

– постепенный переход от количественного роста исламских финансовых продуктов к их упрощению и стандартизации;

– рост значения финансовых инноваций и инструментов хеджирования рисков.

Список литературы Состояние и перспектива развития исламского банкинга в условиях глобализации мировой экономики

- Трунин П., Каменских М., Муфтяхетдинова М. Исламская финансовая система: современное состояние и перспективы развития. М.: ИЭПП. 2009

- Ахмедов Ф.Н., Букофтан Л.Ф. Развитие исламского банкинга в условиях мирового финансового кризиса. Финансы и кредит. №38 (518) 2012

- Антропов В.В. Исламские банки в мировой финансовой системе. Деньги и кредит. №7 2017. С.59

- Oфициальный сайт Компаний ТОО «Istisna’a Corporation» URL: http://www.istisna.kz дата обращения: 14.03.18

- Islamic Finance: A Catalyst for Shared Prosperity? Global Report on Islamic Finance2016. Jeddah: Islamic Research and Training Institute (IRTI), 2016. Р.

- Антропов В.В. Исламские банки в мировой финансовой системе Деньги и кредит. №7 2017. С.61

- Абдрахманова Г.А., Шемен С.С. Исламский банкинг и его развитие в Казахстане. Международная научно-практическая конференция «Настоящие постижения Европейская наука 2009», 17-25 июня 2009 на Эконимики, Т. 1, София. 2009

- Хусейнова Д. К. Хусаинов М. К. Теоретические основы исламского банкинга. URL: file:///C:/Users/%D0%BF%D0%BF/Downloads/teoreticheskie-osnovy-islamskogo-bankinga.pdf дата обращения: 05.04.18

- A New Frontier for Islamic Finance. Kazakhstan Islamic Finance 2016. Almaty: Mutual Insurance Society «Takaful» Halal Insurance». 2016

- Керимбек Г. Еуразиялық болашақ «қаржы қақпасы». Газета Егемен Казахстан. 19 января 2018.

- Islamic Finance: A Catalyst for Shared Prosperity? Global Report on Islamic Finance2016. Jeddah: Islamic Research and Training Institute (IRTI), 2016. P. 61

- Абдрахманова Г.А., Шемен С.С. Исламский банкинг и его развитие в Казахстане. Международная научно-практическая конференция «Настоящие постижения Европейская наука 2009», 17-25 июня 2009 на Эконимики, Т. 1, София. 2009

- Islamic Financial Services Industry Stability Report 2016. Kuala Lumpur: Islamic Financial Services Board, 2016.