Состояние и перспективы нефтегазового комплекса

Автор: Балахонова К.А., Рудомтов Н.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

В статье рассматриваются такие составляющие топливно-энергетического комплекса, как нефтяная и газовая промышленность, их современное состояние и перспективы развития.

Топливно-энергетический комплекс, нефтяная и газовая промышленность, альтернативные источники энергии, ценообразование, перспективы развития. fuel and energy complex

Короткий адрес: https://sciup.org/140119590

IDR: 140119590

Текст научной статьи Состояние и перспективы нефтегазового комплекса

Fuel and energy complex, oil and gas industry, alternative energy sources, pricing, development prospects.

Нефтяная промышленность, которая преобразовалась в полноценную отрасль относительно недавно, начинает свою историю с древних времен. В современном мире нефть занимает значительное место в экономике и жизни. Каждый день людей окружают множество товаров, которые изготовлены из нефти: косметические средства, фармацевтическая продукция, товары легкой промышленности, и самые главные топливо, бензин, масла – и это лишь малая их часть. [1]

Попытки найти альтернативу нефти наблюдаются едва ли не с самого появления нефтяной промышленности. Но большинстве областей нефть остается незаменимым энергетическим источником. Можно отметить следующие преимущества нефти и получаемых из нее нефтепродуктов: большая энергоемкость; удобство использования; трудновоспроизводимая чистота сгорания в двигателе внутреннего сгорания; возможность оперативно восполнить объем топлива в транспортном средстве; практически полное отсутствие необходимости в переработке остатков сгорания; многомиллионная уже созданная инфраструктура, которая строится на топливе получаемым из нефти; субсидии, усиливающие преимущества присущие нефти. [2]

Несмотря на то, что в будущем альтернативные источники энергии будут продолжать развиваться, значимость нефти от этого не уменьшится. [3] Согласно данным BP, в 2013 г. наибольшая доля потребляемой энергии в мире приходилась на нефть (33,1%), следом находятся уголь (29,9%) и газ (23,9%). По прогнозу BP, к 2030 г. нефть, наравне с природным газом, продолжат лидировать в структуре потребления энергии и в совокупности составят около 30% в мировом энергобалансе. [4]

Главным спутником нефтяных месторождений является газ. Чаще всего газ содержится в нефти в растворенном виде, а иногда скапливается в верхней части месторождений и образует газовую шапку. В течение долгого времени попутный газ был нежелательной частью процесса нефтедобычи и его просто сжигали в факелах. Из-за проблемы с транспортировкой газа и высоких требований к технологическому и техническому уровню использования, только недавно в мире научились достаточно полно использовать все достоинства природного газа.

На сегодняшний день газ занимает все более значимую роль в энергобалансе мира. Возможности его применения достаточно широки. Его можно использовать как в промышленности, так и в быту, как в котельных ТЭЦ, так и для создания из него топлива и масла для автомобилей. Структура потребления газа представлена на рисунке:

-

■ Электроэнергетика

-

■ Население

-

■ Коммунальный комплекс

-

■ Агрохимия

-

■ Металлургия

-

■ Цементная промышленность

-

■ Прочие

Структура потребления природного газа

Кроме универсальности использования, газ имеет также ряд других преимуществ: он является относительно чистым видом топлива (при сгорании газа выделяется только углекислый газ и вода в сравнимо небольших количествах), имеет хорошую перспективу как энергоноситель. [5] Кроме того, природный газ является одним из главных неэнергетических ресурсов промышленности: он играет важную роль в процессе производства разного рода энергии, является значимым ресурсом в химической промышленности и металлургии, потребляется домохозяйствами. Поэтому в условиях постоянного развития техники и технологий, как в добыче, так и в использовании газа, популярность данного вида топлива растет.

В последнее десятилетие, в особенности в период 2007–2011 годов, в России отмечался значительный рост цен на газ. Согласно данным Росстата, с 2005 по 2014 год цены на природный газ для промышленных организаций в России повысились в 3,2 раза, составив в 2014 году 4616 руб./тыс. куб. м, что также оказывало влияние на цены электроэнергии, тепловой энергии, некоторых промышленных товаров.

На сегодняшний день в газовой отрасли оптовые цены на газ формируются регулятором для ПАО «Газпром» в рамках определенного интервала минимальных и максимальных цен, устанавливаемых Федеральной службой по тарифам и Правительством России: они ограничены сверху общим по стране темпом роста, нижняя граница складывается по некоторой формуле, которая учитывает цену альтернативных видов топлива на европейских рынках (мазут и газойль). Независимые производители газа продают топливо на оптовом рынке по нерегулируемым ценам, а с осени 2014 года началась биржевая торговля газом. Помимо этого, в единой системе регулирования устанавливаются дифференцированные тарифы на транспортировку газа по магистральным трубопроводам и для газораспределительных и сбытовых организаций. [6]

На рынке нефти складывается совершенно иная ситуация. В настоящее время главными (маркерными) сортами нефти, за стоимостью которых наблюдают по всему миру, являются американский сорт WestTexasIntermediate (WTI) и нефть с месторождений Северного моря, продаваемая под маркой Brent. Российская нефть экспортируется в западном направлении под маркой Urals. Ее цена определяется дисконтированием стоимости на нефти марки Brent, по причине более низкого качества, вызванного большей плотностью и высоким содержанием серы. [7]

С 70-х годов прошлого века господство над ценами было в руках ОПЕК, но уже в 1983 году на Нью-Йоркской товарной бирже были заключены первые фьючерсные контракты на сырую нефть. Фьючерсные контракты оберегают как покупателя, так и продавца, так как, заключая контракт, они оба защищают себя от возможности заметного изменения цены на товар. [8]

На сегодняшний день стоимость барреля нефти на мировом рынке определяет множество факторов, главными из них являются: фундаментальные – балансировка спроса и предложения; монетарные – рынок фьючерсов, который на порядок превосходит физические объемы нефти; геополитические – военные конфликты в странах – экспортерах нефти и политические факторы – воздействие на страны, бюджет которых нефтезависим. [9] Помимо этого, значительное воздействие оказывает рост мировой экономики и другие факторы: климатические условия в районах, где добывают нефть, объемы запасов нефти, динамика курсов валют, объемы капиталовложений, возможности по увеличению объемов добычи, решения ОПЕК. [10]

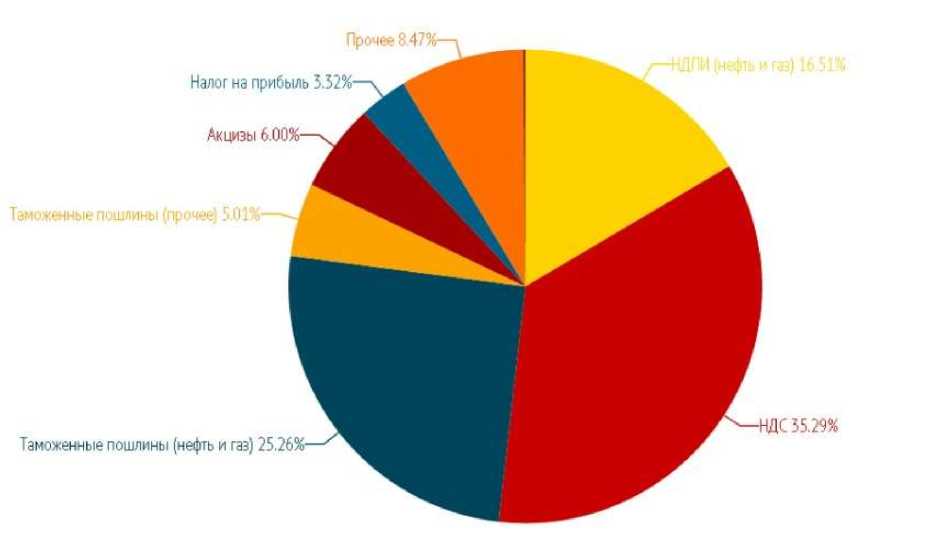

На протяжении всей современной истории наша страна выступает крупным экспортером нефти, обеспечивая при этом средства к существованию промышленности и муниципального хозяйства страны посредством перераспределения части доходов от использования собственных ресурсов в виде налогов и сборов. На сегодняшний день свыше 98% всех налогов за пользование природными ресурсами и 100 % всех доходов от внешнеэкономической деятельности (включая экспортные пошлины на нефть, нефтепродукты и т. п.) направляются в федеральный бюджет. По оценкам НИУ ВШЭ и данным Министерства финансов, таможенные пошлины на экспорт энергоносителей (нефть и газ) в совокупности с налогом на добычу полезных ископаемых по нефти и газу составляют около 41,77% доходов российского бюджета. Структура доходов федерального бюджета России на 2015 год [11]:

Структура доходов федерального бюджета России

Таким образом, ценообразование нефти и газа является важным аспектом формирования федерального бюджета России, поддержания экономической стабильности и развития экономики страны.

Высокие цены на нефть и газ в 2012-2013 гг. обеспечивали России высокие валютные поступления в федеральный бюджет. Начиная с 2012 г. по июнь 2014 г. стоимость нефти марки Brent находилась в интервале $100-$115. В 2015 году цены упали более чем на 35 %. В 2016 г. цены на нефть продолжили стремительное снижение, достигнув в январе отметки $27,5/барр за Brent впервые с 2003 года. [12] С середины февраля можно наблюдать рост цен на нефть, которые на сегодняшний день находятся в диапазоне 40-50$/барр. Однако, по мнению ЦБ, данное восстановление цен на нефть является не устойчивым. Причиной служит замедление роста экономики Китая, расширения поставок нефти из Ирана и усиления конкуренции на нефтяном рынке, вследствие которого сформировался избыток предложения. [13]

По итогам 2015 г. российская нефтяная отрасль показала прекрасные результаты. Так, по данным ЦДУ ТЭК, добыча нефти в России возросла до 534 млн т (+1,4% к 2014 г.), а экспорт российской сырой нефти увеличился на 9,5% – до 242 млн.т. Казалось бы, отечественная нефтяная отрасль демонстрирует отличительную стабильность в условиях значительного снижения общемировых цен на нефть и действий западных финансовых и технологических санкций. Однако, такая стабильность имеет временный характер и объясняется совокупным действием ряда факторов, которые связаны с отраслевой спецификой, особенностями государственного регулирования и эффектом от ценового шока на мировом рынке нефти, и имеют краткосрочное влияние. К основным факторам относятся: эффект от инвестирования в 2011-2014 гг., стимулирование добычи на новых месторождениях посредством налоговой системы, девальвация рубля.

Помимо явной проблемы труднопредсказуемого движения мировых цен на нефть к внешним ограничениям отрасли относятся: нарастание конкуренции на относительно традиционных для России внешних рынках; риски длительного сохранения нерыночных ограничений западных стран на доступ российских нефтегазовых компаний к передовым технологиям и рынку заемных капиталов; нарушение координации и кооперации между странами в нефтяной отрасли (запрет на инвестиции и участие в ряде совместных отраслевых проектов). К внутренним ограничениям можно отнести низкий прирост запасов нефти и необходимость разработки трудноизвлекаемых запасов, низкое качество нефтепереработки.

Иными словами, на фоне отрицательной динамики мировых цен на нефть и действующих западных финансовых и технологических санкций, которые направлены на отечественный нефтяной сектор, а также в условиях падения инвестиций сокращаются возможности государственной поддержки новых проектов и возрастает риск увеличения налоговой нагрузки. Отсюда следует, что отрасли в своем развитии приходится ориентироваться лишь на собственные средства, объем которых также снижается с падением мировой цены на нефть.

Для удачного преодоления внешних и внутренних ограничений, которые стоят перед отечественной нефтяной отраслью, необходимо совершить переход к интенсификации производства, что должно подтолкнуть ее оставаться опорой для развития экономики России на основе создания соответствующей институциональной среды и инновационного развития отрасли. Для осуществления данного перехода необходимо решить целый ряд неотложных и масштабных задач, таких как достижение опережающего увеличения запасов жидких углеводородов и проведение широкомасштабных геологоразведочных работ в неосвоенных и малоосвоенных регионах, переход к массовой разработке средних, мелких и мельчайших месторождений нефти при условиях снижения добычи на крупных месторождениях, улучшение качества нефтепереработки и выхода светлых нефтепродуктов с учетом особенностей российской экономики, проведение ускоренного импортозамещения при помощи разработки и внедрения российских инновационных технологий и оборудования, в том числе для формирования мультипликативного эффекта во взаимосвязанных отраслях промышленности и сферы услуг. [14]

Список литературы Состояние и перспективы нефтегазового комплекса

- Нужна ли нам нефть и почему : курс Введение в нефтегазовое дело.//Все о нефти. -Режим доступа: http://vseonefti.ru/neft/nuzhna-li-nam-neft.html.

- Райлян М. Новые технологии нам в помощь/М.Райлян//Нефтяник Западной Сибири: региональная отраслевая газета/Рекламно-полиграфический комплекс «ОЛМАРПРЕСС». -Тюмень, 2015. -№8 (341).

- Мировое потребление энергии/Статистический обзор мировой энергетики//BP Statistical Review of World Energy. -Лондон, 2014.

- Альтернатива есть/Нефтехимик: газета ОАО «Орскнефтеоргсинтез». -Орск, 2014. -№12 (2906).

- Природный газ -родственная душа нефти : курс Введение в нефтегазовое дело.//Все о нефти. -Режим доступа: http://vseonefti.ru/etc/prirodnyi-gaz.html.

- Ценообразование на рынках газа//Энергетический бюллетень/Аналитический центр при Правительстве Российской Федерации. -2015.

- Кома Е. Цена на нефть урал сегодня /Е.Кома//Евгений Кома -финансист. -2015. Режим доступа: http://evgenykoma.com/цена-на-нефть-урал-сегодня.

- Как цены на нефть влияют на российский рубль //Компания pasprofit -финансовый консалтинг. -Режим доступа: http://pasprofit.ru/kak-ceny-na-neft-vliyayut-na-rossijskij-rubl.html.

- Структура энергетического баланса России : Оценка энергетического баланса стран СНГ, Китая и США.//Географические практики. -Режим доступа: http://www.rategeo.ru/gwors-677-1.html.

- Самфилова О. К чему готовиться российской экономике в 2016-м /О.Самофалова//Взгляд. -2016. -Режим доступа: http://vz.ru/economy/2016/1/2/785980.html.

- Бюджет России на 2015 год в цифрах //Школа инвестора. -Режим доступа: http://investorschool.ru/byudzhet-rossii-na-2015-god-v-cifrax.

- Валютный кризис в России (с 2014 года) //Википедия. -Режим доступа: https://ru.wikipedia.org/wiki/Валютный_кризис_в_России_(с_2014_года).

- Банк России резко понизил базовый прогноз цены на нефть //Унiан -Информационное агентство. -2016. -Режим доступа: http://economics.unian.net/energetics/1293995-bank-rossii-rezko-ponizil-prognoz-srednegodovoy-tsenyi-na-neft.html.

- Громов А.И. Перспективы развития российской нефтяной отрасли в условиях турбулентности на мировом нефтяном рынке/А.И.Громов//Бурение и нефть/ООО «Бурнефть». -Москва, 2016. -№02.