Состояние и перспективы развития региональной экономики

Автор: Ходыш К.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-3 (19), 2015 года.

Бесплатный доступ

В статье рассмотрено состояние хозяйственной деятельности сельскохозяйственной организации. Проанализированы и представлены результаты исследования в сельскохозяйственной организации в современных экономических условиях.

Агропромышленный комплекс, эффективность, анализ, коэффициенты ликвидности, платежеспособности

Короткий адрес: https://sciup.org/140115268

IDR: 140115268

Текст научной статьи Состояние и перспективы развития региональной экономики

Агропромышленный комплекс имеет особое значение в экономике страны. Главная задача АПК – максимальное удовлетворение потребностей населения в продуктах питания и товарах народного потребления. Администрация Краснодарского края постоянно оказывает финансовую помощь и совершенствует методы управления в сфере сельскохозяйственного производства, с целью повышения его эффективности и конкурентоспособности как на российском рынке, так и за границей [6, 7].

Основным видом деятельности акционерного общества «Кореновсксахар» является производство сахара из свеклы, реализация сахара и продуктов на его основе.

Эффективность организации определяется в конечном счете финансовым результатом – прибылью. Исходя из расчетных данных таблицы 1 мы видим, что уменьшение показателя выручки от реализации на один квадратный метр складских площадей организации связано с маленьким темпом роста выручки по сравнению с неизменными темпами роста площади складских помещений. Снижение выручки от реализации на 100 руб. основных фондов свидетельствует об уменьшении фондоотдачи основных средств организации за анализируемый период [2, 9, 10].

Таблица 1 – Эффективность деятельности организации

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

2013 г. в % к 2011 г. |

|

Выручка от продажи товаров, продукции, работ, услуг: на 1кв. м площади, тыс.руб. |

137 |

28 |

30 |

21,77 |

|

на 100 руб. основных фондов, руб. |

2697 |

623 |

679 |

25,18 |

|

Прибыль (убыток) до налогообложения: на среднегодового работника, тыс.руб. |

18 |

-259 |

-266 |

х |

|

на 100 руб. основных и оборотных фондов, руб. |

7 |

-108 |

-107 |

х |

|

Получено прибыли (убытка) от продаж на 1 кв.м площади, тыс.руб. |

2 |

-5 |

-3 |

х |

|

Приходится на одного работника, тыс. руб.: выручки от реализации |

6835 |

1576 |

1705 |

24,94 |

|

валовой прибыли(убытка) |

301 |

-52 |

50 |

16,61 |

|

прибыли(убытка) от продаж |

119 |

-253 |

-169 |

х |

|

прибыли(убытка) до налогообложения |

18 |

-274 |

-270 |

х |

|

чистой прибыли |

7 |

-274 |

-270 |

х |

Уменьшение показателя прибыли до налогообложения на одного среднегодового работника объясняется отсутствием темпа роста прибыли. В 2011 году расходы не превышали доходы, сахарный завод производил не только собственную продукцию, но и реализовывал покупные товары. В 2012 году динамика меняется. С 2012 года исследуемая организация является убыточной. Уменьшение прибыли от продаж в расчете на один квадратный метр свидетельствует об уменьшении эффективности пользования имеющимися площадями. Так убыток в расчете на 1 квадратный метр в 2013 году составляет 56,38 тыс.руб., что меньше, чем в 2011 году на 101,71 тыс.руб. Таким образом, в результате анализа было выявлено нестабильное положение организации [2].

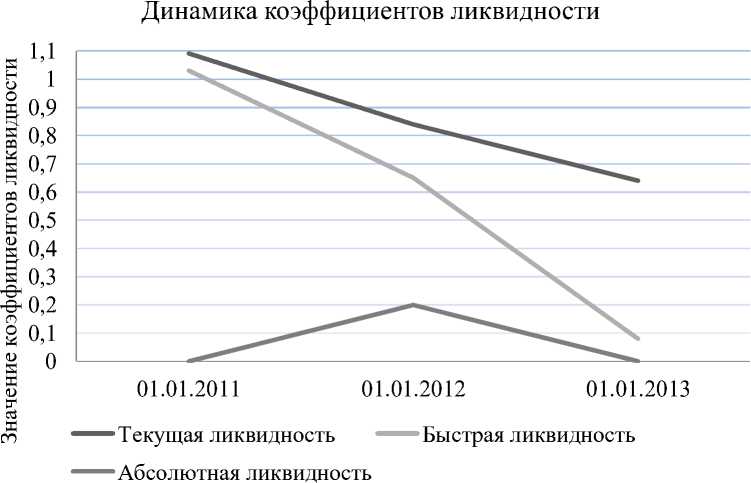

Относительные показатели ликвидности, финансовой устойчивости и платежеспособности показывают, что ОАО «Кореновсксахар» в 2013 г. не являлось финансово устойчивым и платежеспособным (таблица 2).

Таблица 2 – Относительные показатели ликвидности, финансовой устойчивости и платежеспособности

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

2013 г. к 2011 г. |

|

Коэффициент независимости |

0,212 |

0,127 |

- |

х |

|

Коэффициент финансовой устойчивости |

0,212 |

0,127 |

- |

х |

|

Коэффициент соотношения заемных и собственных средств предприятия |

3,723 |

6,876 |

- |

х |

|

Коэффициент соотношения мобильных и иммобилизо-ванных активов |

6,131 |

2,814 |

2,768 |

х |

|

Коэффициент маневренности собственных средств |

0,338 |

- |

2,688 |

2,345 |

|

Коэффициент обеспеченнос-ти собственными оборотны-ми средствами |

0,083 |

- |

- |

х |

|

Коэффициент краткосрочного привлечения заемных средств |

9,758 |

3,723 |

6,876 |

х |

|

Коэффициент абсолютной ликвидности |

0,001 |

0,001 |

0,003 |

0,002 |

|

Коэффициент быстрой ликвидности |

1,032 |

0,651 |

0,077 |

Х |

|

Коэффициент текущей ликвидности |

1,089 |

0,842 |

0,643 |

Х |

Баланс изучаемой нами сельскохозяйственной организации не был ликвидным. Все рассмотренные коэффициенты имели тенденцию ухудшения своих показателей по сравнению с 2011 г. и 2012 г. и не соответствовали теоретически достаточной величине. ОАО «Кореновск-сахар» необходимо срочно принимать меры по финансовому оздоровлению [4, 6].

Значение коэффициента текущей ликвидности (0,64) не соответствует норме. Более того, за два последних года данный коэффициент снизился на -0,45 пункта. Значение коэффициента быстрой ликвидности (0,08) тоже оказалось ниже допустимого. Это говорит о недостатке у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. В начале рассматриваемого периода коэффициент быстрой ликвидности укладывался в нормативное значение, однако позже перестал соответствовать норме. При норме 0,2 значение коэффициента абсолютной ликвидности составило <0,01.

Рисунок 1 - Динамика коэффициентов ликвидности

За анализируемый период в организации коэффициент использования рабочей силы остается практически неизменным, коэффициент постоянства состава увеличивается, а текучести кадров снижается. Это положительно характеризует кадровую работу, так как косвенно свидетельствует о профессионализме и преемственности трудового опыта в исследуемой организации [5].

Оплата труда является важным фактором материального стимулирования качества и производительности труда работников.

10000 ■ ■

50000 январь февраль апрель май июнь июль август октябрь ноябрь март сентябрь декабрь

Рисунок 2 – Динамика среднемесячной оплаты труда, 2013 г.

Данная динамика показывает, что самая высокая заработная плата приходится на август-ноябрь, так как в этот период на сахарном заводе происходит основная переработка сахарной свеклы и производство сахара [1, 8].

Темпы роста прибыли в расчете на одного среднегодового работника ниже темпов роста выручки на одного среднегодового работника, ниже темпов роста валовой продукции на одного работника в текущих ценах это говорит о том, что деловая активность организации снижается.

Проанализировав значения основных экономических показателей деятельности ОАО «Кореновсксахар», можно сделать вывод о том, что организация находится в кризисном состоянии. Мы видим, что выручка от продаж снизилась в 2013 г. по сравнению с 2011 г. Выручка снизилась в связи с уменьшением оказанных услуг по переработке сахарной свеклы, так как уменьшилось число давальческих договоров со свеклосдатчиками. Как видно из анализа организация уже два года имеет финансовый результат -убыток. В 2011 г. расходы не превышали доходы, сахарный завод производил не только собственную продукцию, но и реализовывал покупные товары. В 2012 г. динамика меняется. Реализация собственной продукции и покупных товаров падает, расходы увеличиваются, убыток от финансовохозяйственной деятельности складывается в результате низкого объема переработки сырца, вызванное сложившейся конъюнктурой рынка [9, 10]. На финансовый результат деятельности исследуемой организации существенную роль оказали внереализационные расходы, увеличение управленческих расходов (амортизация и расходы на ремонт основных средств в связи с ветхостью завода), а так же организация не погашала убытки прошлых лет [2, 3, 5].

Таким образом, в результате анализа было выявлено нестабильное положение ОАО «Кореновсксахар». В данном случае целесообрано прогнозировать возможность банкротства. Руководству организации необходимо предпринимать меры по финансовому оздоровлению, нужно проанализировать свои издержки и разработать эффективную политику по их снижению.

Список литературы Состояние и перспективы развития региональной экономики

- Жердева О.В., Терпелец В.И., Швец Т.В. Эффективность технологий возделывания сахарной свеклы на почвах низменно-западинного агроландшафта западного предкавказья//Труды Кубанского государственного аграрного университета. 2011. № 32. С. 76-81.

- Маслова Ю.О., Жердева О.В. Факторный анализ эффективности производственной деятельности экономического субьекта//Сборник статей Международной научно-практической конференции «Инновационные технологии научного развития». Уфа, 2015. С. 124-128.

- Муллинова С. А., Шемет Н.С. Оценка эффективности производства сахарной свеклы//Сборник статей Международной научно-практической конференции «Инструменты современной научной деятельности». Самара, 2015. С. 152-156.

- Муллинова С. А. Экономическая оценка эффективности использования оборотных активов//Научно-методический электронный журнал Концепт. 2015. № 06. С. 201-205.

- Муллинова С. А. Экономическая оценка эффективности сельскохозяйственного производства в Краснодарском крае//Экономика и финансы. 2004. № 21. С. 56-60.

- Карсанов К.Б. Эффективность инвестиций в отрасль растениеводства Краснодарского края/К.Б. Карсанов, В.Г. Прокопец, В.И. Нечаев//Сб. «Российское село в XXI веке: проблемы и перспективы. -Краснодар, 2004. -С. 299-312.

- Кузина А.Ф. Реализация экономических интересов участников свеклосахарного подкомплекса АПК Краснодарского края//Автореферат дис. канд. экон. наук. -Краснодар, 2004.

- Кузина А.Ф., Добровольский А.Г., Вишневская В.Г. Рынок сахара: особенности и прогнозы//Aspectus. 2014. № 3. С.122-126.

- Mullinova Svetlana. Economic evaluation of the efficiency of use of circulating assets//DOAJ -Lund University: Koncept: Scientific and Methodological e-magazine. -Lund, № 6, 2015/-URL:http://www.doaj.net/5211/

- Mullinova Svetlana. Economic evaluation of the efficiency of use of circulating assets//GESIS -Leibniz Institute for the Social Sciences: Koncept: Scientific and Methodological e-magazine. -Koln, Germany. -URL: http://nbn-resolving.de/urn:nbn:de:0168-ssoar-440740