Состояние и проблемы осуществления активных операций в коммерческих российских банках

Автор: Паклюсева Д.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (15), 2017 года.

Бесплатный доступ

Актуальность исследования обусловлена последними изменения в банковском секторе, так как именно банки формируют важнейшую часть денежного оборота страны, их работа непосредственно взаимосвязана с потребностями воспроизводства. Банки занимают центральное место в банковской системе денежного оборота и обслуживают потребности производителей, обладая значительной властью и влиянием, они располагают огромным денежным капиталом, который поступает к ним от государства, фирм, предприятий и частных лиц за счет осуществления и проведения активных операций в банке.

Коммерческий банк, банковский сектор, активные операции, ликвидность банка

Короткий адрес: https://sciup.org/140277377

IDR: 140277377

The state and problems of implementation of active operations of Russian commercial banks

The relevance of the study due to recent changes in the banking sector, as banks form the most important part of the money turnover of the country, their work is closely connected with demands of reproduction. Banks occupy a Central place in the banking system, monetary circulation and cater to the needs of producers, possessing significant power and influence, they have huge amounts of capital that comes to them from the state, companies, enterprises and individuals through the implementation and carrying out of active operations in the Bank.

Текст научной статьи Состояние и проблемы осуществления активных операций в коммерческих российских банках

Активные операции коммерческого банка представляют из себя денежный поток, или даже процесс, который трансформирует пассивы в активы и активно воздействуя на последние с целью1:

— обеспечить ликвидность банка, с гарантией его самосохранения;

— получение дохода, способного обеспечить оптимальный уровень роста банка.

Наиболее распространенные формы активных операций выполняемых отечественными банками:

— предоставление денежных средств в кредит под проценты,

— вложения в ценные бумаги,

— инвестиции в производство.

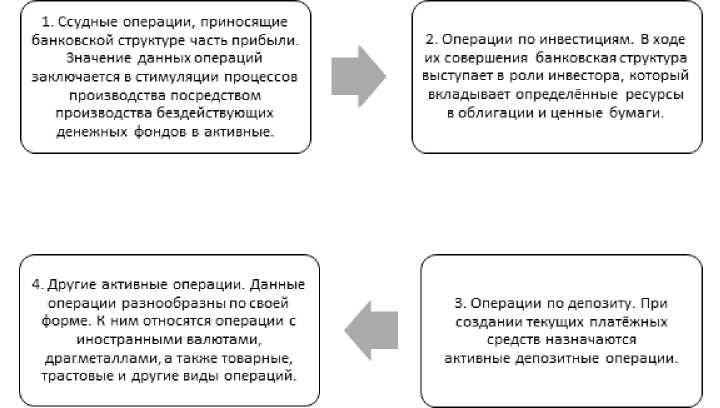

Классификация их достаточно неоднородна и практиками и теоретиками трактуется по – разному2. По итогам проведенного анализа возможных видов активных операций в статье предпринята попытка обобщить классификацию следующим образом (см.рис.1).

Рисунок 1 – Классификация активных операций коммерческого банка

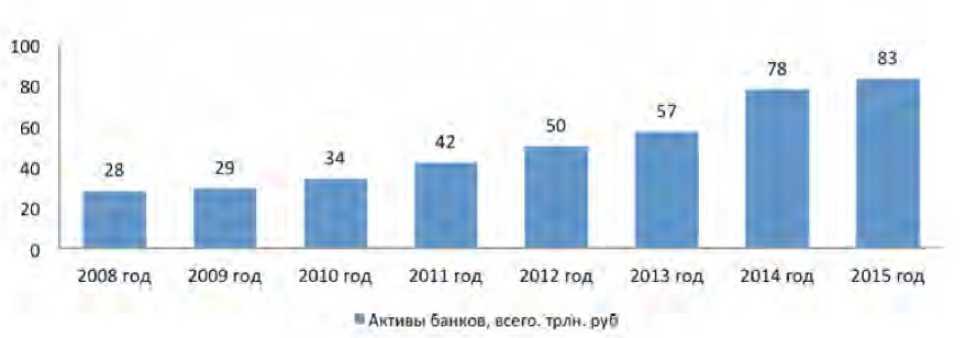

Рассмотрим состояние активных банковских операций, осуществляемых коммерческими банками в 2014-2016 г. в банковской системе России,0 результаты которого отражены на рисунке 23

Рисунок 2 - Динамика активов банковского сектора 2008-2015 г.

Из приведенного анализа на рисунке 2 мы видим, что темпы роста активов коммерческих банков за 2015 г. снизились до 6,9%.

Важнейшим факторами данного снижения активов банков стало сокращение кредитования населения, а также спад темпов роста корпоративного кредитного портфеля.

В условиях изменчивости курса национальной валюты, а также возрастания потерь по кредитам банки в 2015 г. осуществляли стратегию по сокращению риска на балансе. Главный вклад в увеличение активов российских коммерческих банков в 2015 г. был внесен переоценкой валютных статей на фоне девальвации рубля. Если не учитывать валютную переоценку активы банков сократились в 2015 г. на 1,6%.

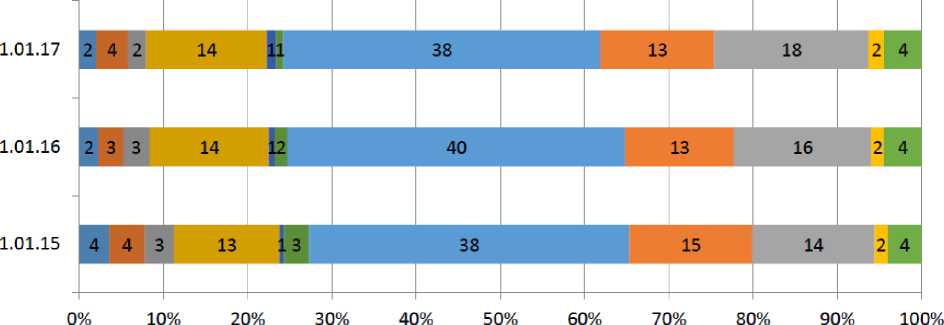

Далее на рисунке 3 представлена структура активов банковского сектора и ее динамику с 2014 г. по 2016 г. включительно4.

■ Денежные средства ■ Счета в Банке России

■ Корреспондентские счета в к/о ■ Ценные бумаги

■ Прочее участие в уставных капиталах ■ Производные финансовые инструменты

■ Кредиты нефинансовым организациям ■ Кредиты физическим лицам

■ Кредиты кредитным организациям ■ Основные средства

■ Прочие активы - всего

Рисунок 3 – Структура активов банковского сектора РФ (в %)

Как видно из рисунка 3, основную долю в активах банковской системы РФ занимают кредиты нефинансовым организациям, на 01.01.2017 г. их удельный вес составляет 38% всех активов.

По итогам 2016 г. их вес несколько увеличился (до 40%), однако к настоящему моменту значение вернулось на уровень начала 2015 г. Второе место приходится на кредиты другим банкам - 18% всех активов. Наблюдается тенденция к увеличению данной статьи, удельный вес которой за 2 года увеличился на 4%. Также можно заметить небольшое увеличение удельного веса вложений банков в ценные бумаги, доля которых на сегодняшний день 14% всех активов, что соответствует третьему месту по величине вложений. Удельный вес розничного портфеля банков наоборот имеет тенденцию к сокращению, доля потребительских кредитов уменьшилась с 15 до 13%.

Структурная динамика других видов активов не столь существенна, их на долю каждого из них приходится менее 4% совокупной величины активов банков. Речь идет о денежных средствах, производных инструментах и прочих активах.

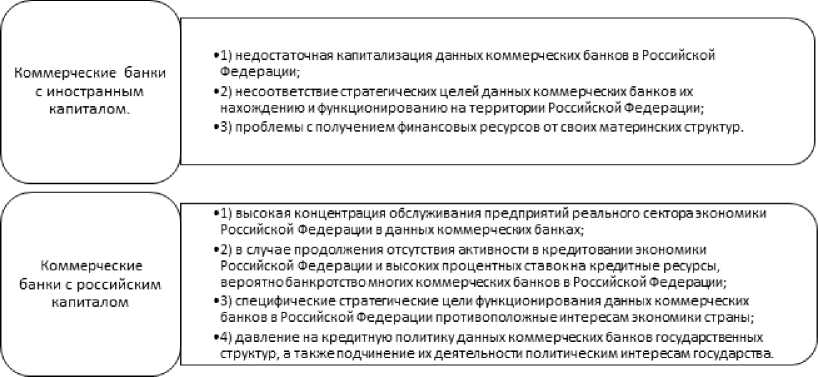

В период с 2014-2016 гг. при осуществлении активных операций коммерческие банки в Российской Федерации столкнулись с определенными проблемами, которые отражены на рисунке 45.

Коммерческие банки с государственным участием

-

• 1) недостаточная капитализация данных коммерческих банков в Российской Федерации;

-

• 2) высокая просрочка по предоставленным ранее кредитам коммерческим банкам Российской Федерации;

-

• 3) использование данных коммерческих банков для решения текущих проблем отсутствия финансовых ресурсов в Федеральном бюджете Российской Федерации, что негативно влияет на качество и структуру их кредитных портфелей,

-

• 4) размытая и нечеткая рольданных коммерческих банков с государственным участием в экономике Российской Федерации

Частные коммерческие банки

-

* 1) безответственностьсобственников части данных коммерческих банковза будущее коммерческого банка и судьбу его вкладчиков и кредиторов, что приводит к тому, что при банкротстве коммерческих банков их собственники выводят свои денежные средства раньше, чем вкладчики и кредиторы получают свои денежные средства, что снижает уровень доверия к данным коммерческим банкам;

-

* 2) противоправная деятельность некоторыхизчастных коммерческих банков;

-

* 3) нормативы Центрального банка Российской Федерации, которые заставляют коммерческие банки повышатьсвои уставные капиталы;

-

* 4) отсутств и е дол госр очн ых фи н а нсо вых р есурсо вер есурсн ой базе дан н ых коммерческих банков.

Рисунок 4 – Проблемы осуществления активных операций

коммерческими банками в Российской Федерации.

Таким образом, из всего вышеизложенного можно сделать вывод, что проблемы активных операций коммерческих банков в Российской Федерации связаны с политическими, экономическими проблемами и проблемами денежно-кредитной сферы. Данные проблемы в последнее время находят решение, что связано с грамотной и эффективной проводимой денежно-кредитной политикой Центрального банка Российской Федерации и адаптацией коммерческих банков к изменившимся условиям на межбанковском, валютном и кредитном рынках.

Основными мероприятиями по совершенствованию кредитования могут быть такие мероприятия как6:

-

— секьюритизация финансовых активов, которая является одним из главных и наиболее эффективных источников ресурсов кредитных организаций;

-

— комплексные финансовые операции, позволяющие снизить реальную ставку процента за кредит путем оптимальной комбинации имеющихся в распоряжении банка финансовых продуктов. Чем доступнее ресурс, тем выше спрос на него, и тем более полно может быть использован имеющийся кредитно-инвестиционный потенциал;

-

— новые перспективные виды кредитных операций (овердрафт, лизинг, факторинг, форфейтинг и др.).

Список литературы Состояние и проблемы осуществления активных операций в коммерческих российских банках

- Курманова Д.А. Оценка инвестиционного потенциала регионального банковского сектора // Научное обозрение.- 2015. № 13.- С.354-358.

- Абелгузин Н.Р., Курманова Л.Р. Организация деятельности центрального и коммерческого банка: Учебное пособие / Н.Р. Абелгузин, Л.Р. Курманова. - Уфа: РИЦ БашГУ, 2015. - 292с.

- Основы обеспечения экономической безопасности в финансовом секторе экономики: Коллективная монография /Отв. ред. Г.А.Галимова, Л.Р. Курманова, Л.З. Байгузина. - Уфа: Аэтерна, 2015. - 278 с.

- Ajupov A.A., Kurmanova L.R., Abelguzin N.R., Kurmanova D.A. А comprehensive assessment of the financial security of banking system // International Business Management. - 2016.- №10(23). - РP.5620-5624.

- Курманова Л.Р. Структурированные продукты и хеджирование финансовых рисков //Экономические науки. - 2015. - № 7 (128). - С. 71-74.