Состояние и тенденции развития российского рынка страхования

Автор: Талалай М.А., Анненко Н.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (28), 2016 года.

Бесплатный доступ

Статья посвящена проблемам страхования на современном этапе развития экономики России. Также в статье затронуты этапы зарождения страхования.

Страхование, социальная защищенность, роль страхования, основные тенденции

Короткий адрес: https://sciup.org/140121426

IDR: 140121426

Текст научной статьи Состояние и тенденции развития российского рынка страхования

Ежедневно и ежечасно в стране и мире происходят из ряда вон выходящие события. Это и бесчисленные автомобильные аварии, и получающие широкий резонанс авиакатастрофы, и менее громкие или почти незаметные на государственном уровне события в жизни обычного человека. Для обеспечения надежной защиты в случае каждого из перечисленных пунктов существует страхование [1].

Основной ролью страхования является повышения социальной защищённости населения, путём выплат денежных компенсаций в случае потери здоровья, жизни или трудоспособности, повышение объёма пенсий, а так же обеспечения населения качественным медицинским обслуживанием и многое другое.

Мировой экономический кризис 2008-2009 гг., вывел рынок страхования на новый уровень. Он продемонстрировал необходимость страхования, а так же несостоятельность многих страховых компаний. Таким образом, на рынке страхования во всем мире после 2009 года начался новый виток развития. Несмотря на то, что по основным макроэкономическим показателям Российский страховой рынок по-прежнему значительно уступает развитым странам, он тоже находится на этапе своего становления. Об этом говорит изменение идеологии страховых компаний, наличие целевой аудитории, а также осознание самими людьми необходимости страхования [2].

За последние годы страховой рынок в России прошел путь от непрозрачной сферы деятельности до важнейшего сегмента экономики, о необходимости развития которого заговорили на самом высоком уровне, так как посредством страхования человек реализует одну из важнейших своих потребностей - потребность в безопасности. Роль страхования особенно важна в контексте экономических реформ, поскольку оно стимулирует развитие рыночных отношений и деловой активности, улучшает инвестиционный климат, способствует повышению доверия к правительству.

Степень развития страхового рынка отражает возможности экономического роста страны. Способствуя перераспределению рисков между экономическими субъектами и возмещению убытков за счет накопления, страхование позволяет повысить эффективность как отдельных предприятий, так и экономики в целом. Поэтому развитие национальной системы страхования – одна из важных стратегических задач в области создания инфраструктуры рынка. Для России, где практически все виды деятельности характеризуются повышенным риском, это имеет особое значение.

Зачатки страхования уходят в далекое прошлое. Первое упоминание о «морском полисе» датируется 1347 годом. Полис был выдан на перевозку груза из Генуи на остров Майорка на судне «Санта Клара». Родиной же страхования считается Англия. Именно здесь в 1699 впервые появилась профессиональная организация, занимающаяся страхованием жизни вдов и сирот.

Первая отечественная страховая компания появилась гораздо позже, в 1827 году. Тогда именным указом Николая I было учреждено Первое Российское страховое от огня общество. Государь на 20 лет избавил его от уплаты всех налогов, кроме пошлины в казну 25 копеек ассигнациями с тысячи руб. Первый страховщик страховал от огня, несчастных случаев, а также занимался страхованием жизни.

Итак, история страхования, как мы убедились, имеет долгую историю. С течением времени страхование претерпевало изменения, но всегда существовало. Рассмотрим основные тенденции российского сегодняшнего рынка страхования.

-

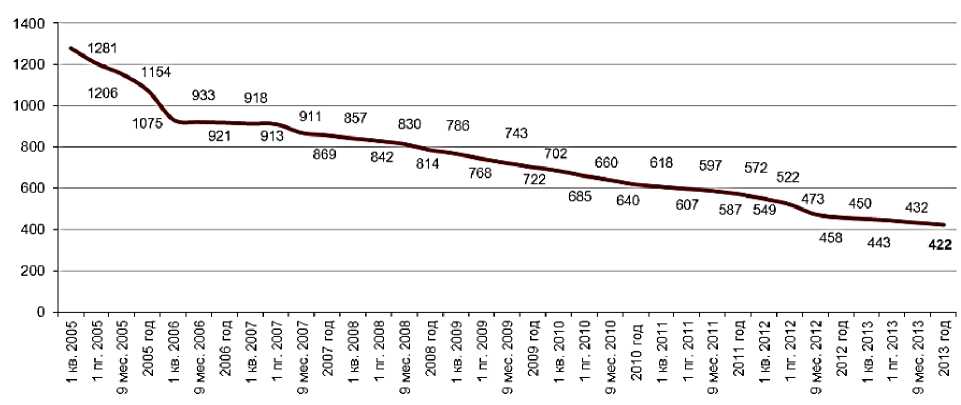

1) Сокращение числа страховых компаний на рынке

В настоящее время число страховых компаний России имеет тенденцию к сокращению. Если в 2013 году количество страховых компаний составило 422 шт., то уже в 2015 году это число равнялось 288.

Во многом это связано с тем, что в последние годы страховые компании стали часто лишатся лицензий. В 2015 году 77 страховых компаний лишились лицензий (порядка 20% от страховщиков с действующей лицензией на 1 января 2015 года), правда, большая часть из них уже длительное время фактически не вела деятельность, поэтому их уход слабо повлиял на расстановку сил на рынке [5]. Динамику численности страховых компаний можно увидеть на рисунке 1.

Рисунок 1-Число страховых компаний России

2) Преобладание в структуре страхования «добровольно- принудительных» методов продаж

Яркий пример – заключение договоров ОСАГО только при условии дополнительного страхования от несчастных случаев, которое увеличивает сумму расходов страхователей на приобретение полиса ОСАГО в среднем на 1 тыс. руб. (по данным страховых компаний «Росгосстрах», «ВСК», «Уралсиб», «МСК» в г. Уфа). Подобный подход к стимулированию спроса на страховые услуги, безусловно, увеличивает стоимостные показатели по вмененным видам страхования, однако неизбежно ведет к усилению негативного отношения большинства страхователей к сфере страхования в целом [4].

3)Наличие противоречий и неточностей в страховом законодательстве

Наиболее важными вопросами, которые должно регулировать законодательство являются: установление имущественного интереса, определение стоимости имущества, имеющего материально-вещественную форму, подходы к определению суммы ущерба, определение страхового случая, исключений из страхового покрытия, действий страховщика в отношении случаев, имеющих признаки страховых, если имеет место грубая неосторожность страхователя и др. Неоднозначность определения указанных понятий в правилах страховых компаний со ссылкой на единые нормативноправовые акты порождают отсутствие однозначного понимания и трактовки ключевых понятий договора страхования и, как следствие, падение доверия к страховому законодательству как гаранту прав страхователя по договору страхования [3].

В 2016 году страховой рынок продолжает страдать от затянувшегося финансового и экономического кризиса в стране. По итогам 6 месяцев 2016 года реальный размер зарплат в России сократился на 9,7%, оборот розничной торговли - на 8,5%, инвестиции предприятий в основные фонды -на 5,8%. Между тем по всем этим позициям (инвестиции, недвижимость, автотранспорт) мы видим сегодня падение расходов, что не может не сказываться на сокращении объемов операций на страховом рынке в реальном исчислении.

Список литературы Состояние и тенденции развития российского рынка страхования

- Алексеева Е.В. Развитие обязательного страхования в современных условиях. Оренбург: гос. ун-т им. Н.П. Огарева., 2010.

- Беспалов Р.А. Перспективы инновационного развития деятельности страховых компаний в РФ//Вестник Брянского государственного университета. -2011. -№ 3. -С. 132.

- Веретнов В. Управление инновациями и процессами создания ценности страховых услуг.//www.klubok.net

- Единая межведомственная информационно-статистическая система//www.fedstat.ru

- Общество с ограниченной ответственностью «ППФ Страхование жизни (Официальный сайт)//http://www.ppfinsurance.ru/