Состояние российского рынка корпоративных облигаций в современных условиях

Автор: Шарифов Н.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-3 (22), 2018 года.

Бесплатный доступ

В статье приведен анализ основных тенденций состояния российского рынка корпоративных облигаций в современных условиях. Автором поэтапно описывается современные изменения на российском рынке корпоративных облигаций.

Коммерческие банки, акция, облигация, центральный банк, рынок ценных бумаг, корпоративные облигации

Короткий адрес: https://sciup.org/140283747

IDR: 140283747

The state of the Russian market of corporate bonds in modern conditions

The article gives an analysis of the main trends in the state of the Russian corporate bond market in modern conditions. The author describes step by step modern changes in the Russian market of corporate bonds.

Текст научной статьи Состояние российского рынка корпоративных облигаций в современных условиях

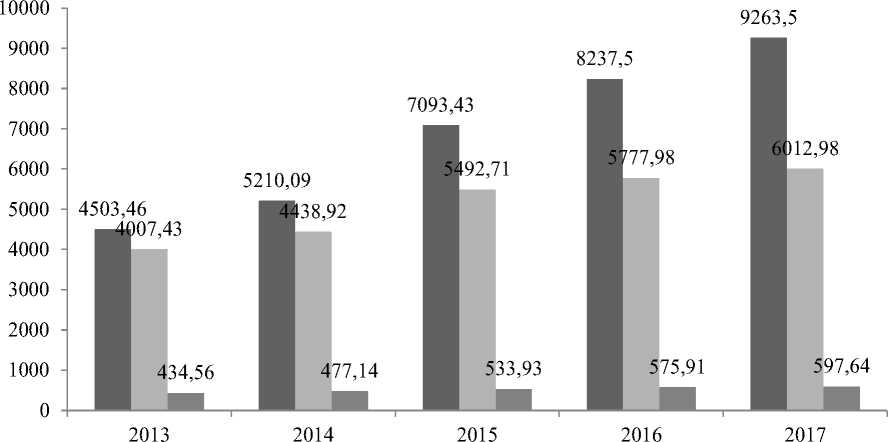

На сегодняшний день рынок корпоративных облигаций представляет собой один из самых динамично развивающихся сегментов фондового рынка России. Объем внутреннего долгового рынка на конец 17 года составил 15,87 трлн. руб. Динамика рынка по сегментам за последние 5 лет показана на рис. 1.

■ Корпоративные облигации ■ Государственные федеральные облигации

■ Субфедеральные и муниципальные облигации

Рисунок. 1.Объем внутреннего облигационного рынка с 31.04.2013 по 31.04.2017 гг.

Источник: составлено автором на основании [4]

Объем рынка корпоративных облигаций за период с апреля 2013 г. до апреля 2017 г. вырос более чем в 2 раза, и увеличился на 4272,21 млрд. руб. Доля данных облигаций в общем объеме внутреннего облигационного рынка за анализируемый период возросла с 48,3% до 56,5%. Что касается доли государственных федеральных облигаций и субфедереальных и муниципальных облигаций, то за этот же период их доля от общего объема сократилась с 46,6% до 39,6% и с 5,1% до 3,95% соответственно. Это говорит о том, что значительная часть совокупного объема долговых обязательств приходится на долю корпоративных облигаций, и по сравнению с рынком государственных и субфедеральных облигаций рынок корпоративных облигаций растет опережающими темпами.

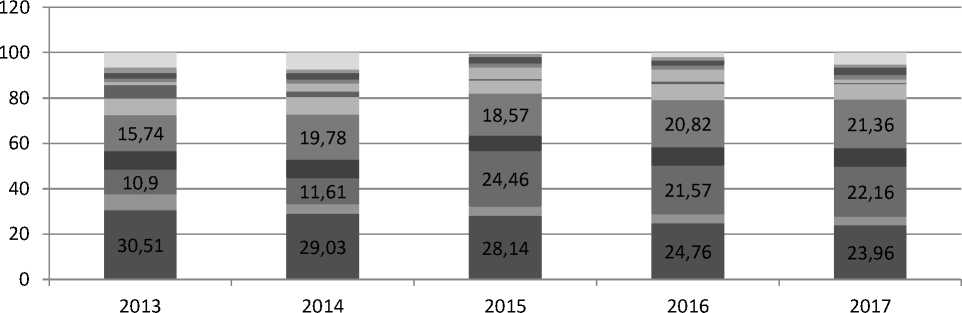

Лидирующую позицию по объему привлечения по-прежнему сохраняют банки. За анализируемый период объемы размещения банков на рынке корпоративных облигаций в среднем составляли 28%, и имели положительную динамику роста с 1127,02 млрд. руб. на 01.04.2013 г. до 2038,53 млрд. руб. на 01.04.2017 г. Рост размещений банков составил более 80%. Второе место занял сектор финансовых организаций и нефтяная отрасль. За последние два года наблюдается бурный рост размещений нефтегазовой отрасли, так за анализируемый период их доля от общего объема корпоративных облигаций увеличилась на 11,9%, с 384,56 млрд. руб. на 01.04.2013 г. до 1775,88 млрд. руб. на 2017 г. (см. рис. 2).

Другие отрасли

■ Торговля и иритейл

■ Связь и теллекоммуникации

■ Энергетика

■ Транспорт

■ Машиностроение

■ Черная мталлургия

■ Строителство и девелопмент

■ Горнодобывающа промышленность

■ Финансовые институты

■ Нефтегащзовая орасль

■ Банки

Рисунок 2. Структура отраслевой структуры рынка корпоративных облигаций за 01.04.2013– 01.04.2017 гг.

Источник: составлено автором на основании [4]

Количество эмитентов на рынке корпоративных облигаций значительно росло до финансового кризиса 2008 – 2009 гг. (так за 2006 г. насчитывалось 393 эмитента обращающихся облигационных выпусков, а за

2008 г. – 529). Начиная с конца 2008 г., количество эмитентов сократилось на 28,2% и в апреле 2017 г. составило 392. Количество выпусков находящихся в обращении корпоративных облигаций в период с 2006 г. по 2017 г. имеет долгосрочную тенденцию к росту, так за анализируемый период оно увеличилось почти в 2,5 раза с 491 по 2019 (см. табл. 1). Таким образом, на рынке остается все меньше эмитентов, которые увеличивают объемы заимствований и количество привлеченных займов.

Таблица 1

Динамика количества выпусков и эмитентов обращающихся корпоративных облигаций

|

Показатель |

40 о о eq ci m |

о о eq ci m |

ОО о о eq ci m |

04 о о ^ ci m |

о о eq ci m |

о eq ci m |

Cl О ci m |

m о ci m |

о ci m |

К) О ci m |

40 o ci m |

о ci m |

|

Количество облигационных выпусков |

491 |

607 |

659 |

643 |

686 |

771 |

859 |

975 |

1084 |

1167 |

1198 |

2019 |

|

Количество эмитентов |

372 |

464 |

476 |

422 |

385 |

347 |

340 |

344 |

359 |

376 |

384 |

392 |

Источник: составлено автором на основании [4]

В таблице 2.2 приведен список эмитентов корпоративных облигаций по итогам 2016 г. На первом месте по объему привлечения денежных средств находится компания Роснефть, выпустившая в 2017 г. корпоративных облигаций на общую сумму 400 млрд. руб., это около 18% от общего объема выпуска в стране. На пятой, шестой и седьмой строчке находятся коммерческие банки: Россельхозбанк и Банк «ФК Открытие». Они занимают в среднем 3% от общего объема выпуска, и за 2017 г. они привлекли 85 млрд. руб., 65 млрд. руб. и 62 млрд. руб. соответственно. Концентрация отдельных эмитентов на рынке корпоративных облигаций относительно высока, и на долю 10 первых по оборотам эмитентов корпоративных облигаций приходится более 50%.

Таким образом, на долю первых десяти организаторов облигационных выпусков корпоративных эмитентов пришлось в 2017 г. 87,68% суммарного объема новых выпусков, при этом на лидера (Газпромбанк) – 14,96%.

Проблемы с нарушениями при исполнении обязательств по корпоративным облигациям потеряли свою остроту еще в 2011 г. За 2014 г. объемы неисполненных обязательств составили около 7 млрд. руб., против 47 млрд. руб. в 2010 г. Однако на 2017 г. картина меняется. Непростое макроэкономическое положение России в 2015 году отразилось, в том числе, на дефолтной статистике рынка облигаций. По итогам 2015 года на рынке рублевого корпоративного долга 25 эмитентов допустили дефолты на общую сумму 43.5 млрд. рублей. За 2016 год было допущено 57 дефолтов и 6 технических дефолтов по купону, 15 дефолтов и два технических дефолта по офертам. Девять раз эмитенты не смогли погасить выпуски облигаций. Кроме того, Внешпромбанк, в связи с отзывом лицензии на осуществление банковской деятельности, допустил дефолт по евробонду с погашением в 2016 г.

Среди эмитентов больше всех «отличилась» компания «ЮТэйр-Финанс»: с ее участием зафиксировано 40 событий на сумму 9 млрд. рублей. Примерно по 5 млрд. рублей неисполненных обязательств также приходится на компаниями «Мечел», «Промнефтесервис» и «Трансгазсервис», еще примерно по 3 млрд рублей - на «СУ-155 Капитал», НОТА-Банк и Пробизнесбанк.

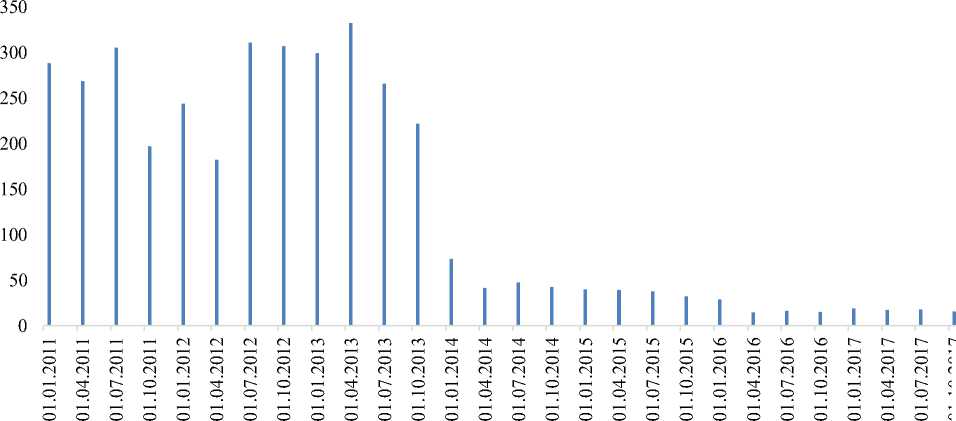

На рис. 2.3 приведены данные по биржевому обороту корпоративных облигаций, входящих в индекс MCXCBI TR. За последние три года наблюдается резкий спад объема биржевых сделок с корпоративными облигациями. С апреля 2013 г. по апрель 2017 г. объемы снизились на 95,62%, с 332,66 млрд. руб. до 13,26 млрд. руб. Столь серьезный спад оборотов на фоне значительного увеличения объема рынка может быть, в том числе, объясним непропорционально большими нерыночными размещениями, также на это повлияла нестабильная экономическая стране.

Резкое падение объемов торгов не могло не сказаться на показателе ликвидности вторичного облигационного рынка. Уменьшение вторичного оборота при росте номинального объема рынка привело к тому, что коэффициент оборачиваемости на внутреннем корпоративном долговом рынке снизился. Так, по итогам за 2015 г. он опустился до 54%, против 182% пятью годами раньше.

01.10.2017

Рисунок 3. Объемы торгов корпоративными облигациями, входящих в индекс MCXCBI TR с 01.01.2011 по 01.10.2017 гг.

Источник: составлено автором на основании [4]

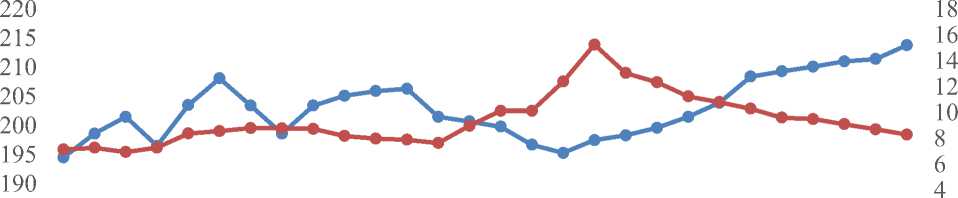

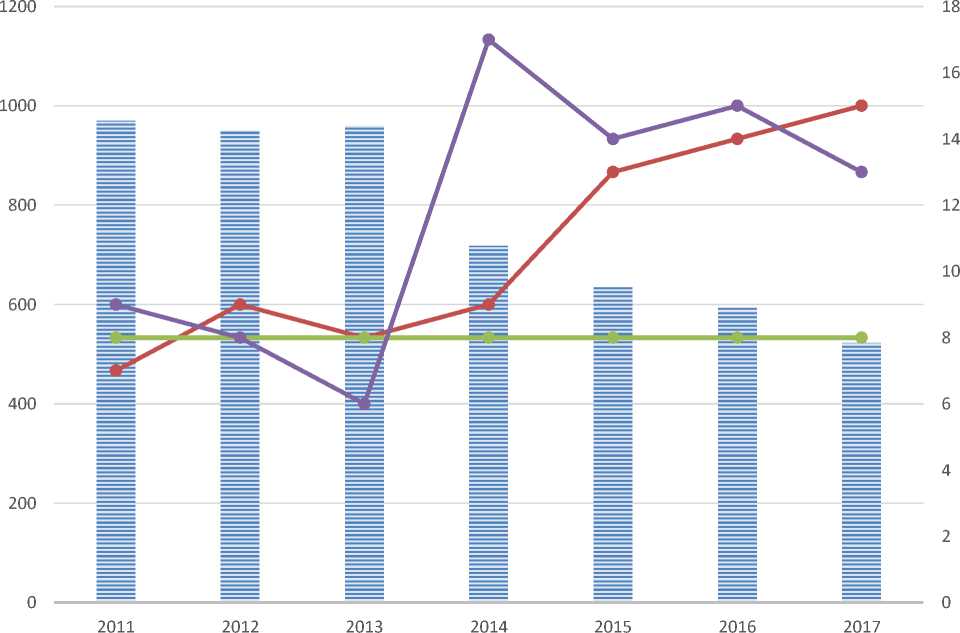

Судя по индексу MCXCBI TR, средний совокупный доход инвесторов в корпоративные облигации (возврат на инвестиции) в течение 2015 г. имел положительную динамику увеличения, и с апреля 2015 г. по апрель 2016 г. по итогам доход инвесторов в корпоративные облигации составил +28%. Это эквивалентно доходу от инвестиций в акции. С начала 2011г. по ноябрь 2014 г. наблюдается положительная динамика увеличения среднего совокупного дохода инвесторов около 26,86%. С середины ноября и по конец года доход оказался отрицательным, в результате по итогам 2014 г. совокупный доход инвесторов в корпоративные облигации оставил 1,6% (см. рис. 4).

Средневзвешенная доходность к погашению корпоративных облигаций за анализируемый период продемонстрировала достаточно сложную динамику. В 2011 г. в третьем квартале наблюдался спад примерно на 0,5%, затем произошел рост, и год завершился на уровнях около 7,3%, что ниже ставки рефинансирования на 0,7%. Это говорит об отрицательном спрэде доходности к погашению корпоративных облигаций.

185 2

180 0

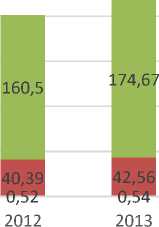

^—< т—< т—' счсчгчтттхгхгхг^тт^о^о^ог^г^г^ т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н ооооооооооооооооооооо ооооооооооооооооооооо т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н т—Н ООООООООООООООООООООО —•—MCXCBI TR —•— Средневзвешенная доходность, % Рисунок 4. Динамика индекса MCXCBI TR и средневзвешенной доходности к погашению облигаций за 01.01.2011 – 01.04.2016 гг. Источник: составлено автором на основании [4] За 2012 г. отмечен рост до 8,8%, но в 2013 г. произошел спад до 7,7%. В 2014-2015 гг. в связи с падением цен на нефть и девальвацией рубля, введением антироссийских санкций со стороны ЕС и США, значительным повышением ключевой ставки Банка России в IV квартале 2014 г. (до 17% годовых) произошли существенные изменения в динамике процентных ставок и дюрации рублевых корпоративных облигаций по сравнению с 20102013 гг. До июня 2014 г. также наблюдается рост до 12,39%. Более высокая доходность к погашению отмечалась в 2015 г. В третьем квартале 2015 г. она достигла 15,25%., затем началось плавное снижение доходности, и к апрелю 2016 г. она составляла 11,4%. Характерно, что в течение двух последних лет доходность к погашению существенно превышает ставку рефинансирования ЦБ, что нельзя сказать о ключевой ставке, которая в 2014 г. составляла 17%, что почти вдвое выше доходности к погашению. Только к концу 2015 г. ключевая ставка ЦБ снизилась до 14%, превышая ставку доходности к погашения на 1% (см. рис. 5). С 2011 г. по 2013 г. уровень средневзвешенной дюрации корпоративных облигаций оставался почти на одинаковом уровне: 970 – 950 дней. Начиная с 2014 г. дюрация индексного портфеля MCXCBI TR сокращалась, и на 2014 г. составила 719 дней, а на 2015 г. – 635 дней. Уровень дюрации зависит не только от ставки купона и срока обращения, но и от доходности к погашению. Увеличение средневзвешенной доходности к погашению облигации ведет к снижению уровня дюрации облигации. Дюрация индексного портфеля, лни • Средневзвешенная дозодность к погашению, % • Ставка рефинансирования ЦБ, % • Ключевая ставка ЦБ, % Рисунок 5. Средняя доходность к погашению и дюрация облигаций, в ходящих в индекс MCXCBI TR за 2011 – 2016 гг. Источник: составлено автором на основании [4] За анализируемый период волатильность индекса корпоративных облигаций выросла на порядок и на 2014 г. составила 0,3%, а на 2015 г. – 0,4% (для сравнения: максимальная волатильность отмечалась в 2008 г. – 0,42%). Это говорит о высокой реакцией цены облигаций на изменение ее доходности к погашению. Мы видим, что волатильность за 2013-2014 гг. изменилась довольно в больших пределах: с 0,04% до 0,3%. Изменения вызваны в связи с нестабильной и неблагоприятной экономической ситуацией в стране изменениями денежно-кредитной политики властей (резкое увеличение ключевой ставки ЦБ до 17%). Коэффициент Сортино показывает доходность корпоративной облигации, взвешенную по риску. Впервые за время наблюдения он оказался отрицательным, и на 2014 г. составил минус 0,14, а на 2015 г. - минус 0,15. Это говорит о том, что фонды стали менее эффективно управляться с точки зрения сочетания доходности и риска. Корпоративные еврооблигации занимают наибольший удельный вес на всем рынке еврооблигаций порядка 75%. Объемы рынка корпоративных еврооблигаций за анализируемый период снизились с 160,5 млрд. долларов США на 31.04.2012 г. до 140,87 млрд. долларов США на 31.04.2016 г. Спад наблюдается последние два года: до 2014 г. объемы рынка корпоративных еврооблигаций росли и достигли максимума в 181,01 млрд. долларов США, а после начали снижаться. Это обусловлено неблагоприятной и нестабильной экономической ситуацией в стране и резкого падения курса рубля к курсам международных валют (см. рис. 6). 181,01 158,52 140,87 152,3 49,25 0,56 2014 46,27 0,46 2015 45,93 0,47 2016 46,28 0,49 2017 ■ Корпоративные еврооблигации ■ Государственные федеральные облигации ■ Субфедеральные и муниципальные еврооблигации Рисунок 6. Объем рынка еврооблигаций с 31.04.2012 г. по 31.04.2016 г. Источник: составлено автором на основании [4] В среднем корпоративные еврооблигации размещаются на более длительный срок, чем облигации на внутреннем рынке. Если доля рублевых облигаций с дюрацией до 3 лет в общем количестве выпусков превышает 90%, то аналогичный показатель для еврооблигаций в 2014–2015 г. составил 47–50%. Среди еврооблигаций преобладают бумаги с дюрацией 5–7 лет. Как для внутреннего рынка, так и для рынка еврооблигаций в посткризисный период характерно снижение числа эмитентов с одновременным увеличением количества выпусков и объемов заимствований (см. табл. 2). Таблица 2 Динамика количества выпусков и эмитентов обращающихся корпоративных еврооблигаций Показатель 40 о о eq ci m о о eq ci m ОО о о eq ci m 04 о о ^ ci m о о eq ci m о eq ci m Cl О ci m m о eq ci m о ci m К) О ci m 40 o ci m о ci m Количество облигационных выпусков 217 321 332 305 266 270 317 472 411 394 386 382 Количество эмитентов 96 127 124 104 91 83 81 86 84 82 79 75 Источник: составлено автором на основании [4] Рассмотрев текущее состояние рынка корпоративных облигаций в России, можно сделать вывод, что за последние 5 лет этот сегмент финансового рынка динамично растет. Объемы рынка увеличились на 4272,21 млрд. руб. или на 107,74%. Количество эмитентов на 2016 г. составило 376 ед., что по сравнению с 2011 г. больше всего на 29 ед., однако не смотря на это количество облигационных выпусков возросло на 51,36% и составило 1167 ед. По объему привлечения относительно отраслевой структуры рынка корпоративных облигаций лидирующую позицию занимают банки – около 28% объема рынка, и на 01.04.2016 г. объемы размещения банков составили 2038,53 млрд. руб. Рассмотрим далее более детально деятельность банков на рынке корпоративных облигаций.

Список литературы Состояние российского рынка корпоративных облигаций в современных условиях

- Бардасов, С. А. Эконометрика: учеб. пособие. - 2-е изд., перераб. и доп. - Тюмень: Издательство Тюменского государственного университета, 2010. - 264 с.

- Болдырева, Н. Б. Исследование финансовых рынков: теория, методология, практика: коллективная монография / под науч. ред. д-ра экон. наук, доц. Н.Б. Болдыревой, д-ра экон. наук, проф. Г.В. Черновой. - Тюмень: из-во Тюменского государственного университета, 2014. - 356 с.

- Мазикова, В. М. Инвестиции банков в ценные бумаги: сущностный аспект и тенденции развития в современных условиях / В. М. Мазикова, Н. Н. Юманова. - Экономические и социальные перемены: факты, тенденции, прогноз // Актуальные проблемы экономики. - 2015. - №6. - С. 185

- Официальный сайт Банка России - http://www.cbr.ru.

- Уилсон, Р. Корпоративные облигации. Структура и анализ: учеб. / Р. Уилсон, Ф. Фабоцци. - М.: Альпина Паблишер, 2016. - 444 с.

- Шарп, У. Инвестиции: учеб. / У. Шарп, Г. Александер, Д. Бейли. - М.: Инфра-М, 2016. - 1028 с.