Состояние рынка просроченной задолженности по итогам первого полугодия 2011 года

Автор: Шпетер Сергей Эдуардович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики - практический опыт

Статья в выпуске: 11 (122), 2011 года.

Бесплатный доступ

Автором статьи представлен краткий обзор коллекторского рынка за первое полугодие 2011 года. Оценено состояние рынка долговых обязательств Российской Федерации. По данным долгового агентства «Пристав», представлен портрет должника, показаны изменения средней суммы долга, структуры долгового портфеля, эффективности взыскания долгов. Определены тенденции развития коллекторского рынка.

Коллекторский рынок, коллекторское агентство, взыскание просроченной задолженности, рынок долговых обязательств

Короткий адрес: https://sciup.org/170152118

IDR: 170152118

State of the market up past-due indebtedness in the first half of 2011

The author of the article provides an overview of collection market in the first half of 2011. Assess the state of the market debt of the Russian Federation. According to the debt agency «Pristav», a portrait of the debtor shows the changes in the average amount of debt, debt portfolio structure, the efficiency of debt collection. Defined trends in collection market.

Текст научной статьи Состояние рынка просроченной задолженности по итогам первого полугодия 2011 года

С.Э. Шпетер старший вице-президент долгового агентства «Пристав» (г. Москва)

Сергей Эдуардович Шпетер, 7(495) 363-13-30

В России коллекторский рынок имеет не столь длинную историю. С развитием кредитных отношений перед банками острее встает вопрос возврата просроченной задолженности. Если еще пять-шесть лет назад эту проблему каждый банк решал самостоятельно, то сегодня все более активное распространение получает практика передачи проблемной задолженности специальным организациям – коллекторским агентствам. Необходимость именно коллекторского подхода к взысканию задолженности определяется прежде всего бурным ростом потребительского кредитования, а также тем, что начала формироваться культура жизни в долг. За три года расцвета потребительского кредитования (2003–2006 годы) задолженность россиян кредитным организациям возросла в десять раз и составила примерно один миллиард долларов США. Особенно актуальна работа коллекторских агентств сегодня, когда финансовый кризис ухудшил финансовое положение населения и увеличил долю просроченной задолженности в объеме выданных кредитов.

Состояние рынка долгов

Согласно официальной статистике Центрального банка Российской Федерации (далее – Банк России) в июле 2011 года российские банки с учетом Сберегательного банка Российской Федерации (далее – Сбербанк России) нарастили кредиты нефинансовым организациям на 1,7 процента, физическим лицам – на 3,7 процен- та. Без учета Сбербанка России кредитный портфель нефинансовым организациям вырос на 2 процента, физическим лицам – на 4,4 процента.

На 1 августа 2011 года объем портфеля кредитов нефинансовым организациям составил 15,371 триллиона рублей, в том числе просроченная задолженность – 789 миллиардов рублей (5,1%), портфель кредитов населению – 4,722 триллиона рублей, в том числе просроченная задолженность – 293,6 миллиарда рублей (6,2%).

В годовом исчислении на 1 августа 2011 года динамика роста кредитования зафиксирована на отметках 17,5 процента по нефинансовым организациям и 26,5 процента по физическим лицам.

Если говорить о годе в целом, то начиная с I квартала 2011 года рост просроченной задолженности в розничном банковском секторе в абсолютном выражении стабилизировался и к началу июля составил почти 250 миллиардов рублей без учета реструктурированных кредитов. В относительном же выражении рост просрочки за аналогичный период времени сократился и составил 7,8 процента. Основные причины – увеличение объемов выдачи новых кредитов и продажа старых портфелей (см. рис. 1).

На наш взгляд, и к концу года величина просроченной задолженности в абсолютном выражении будет увеличиваться, однако в относительном выражении ее объем будет уменьшаться. Преодолев кризис, банки активно приступили к кредитованию, что по определению вызовет рост просрочки.

Рис. 1. Просроченная задолженность (по горизонтальной оси отложены даты, на которые оценивалась задолженнность)1

Портрет должника

Во втором полугодии 2011 года женщины стали более дисциплинировано исполнять свои кредитные обязательства по выплате долгов. Если по состоянию на начало 2010 года доля женщин в портфеле компании составляла порядка 63 процентов, то к началу 2011 года соотношение мужчин и женщин почти сравнялось: на мужчин приходилось 49 процентов портфеля, на женщин – 51 процент.

По долгам, находившимся в работе агентства в 2010 году, женщины в среднем погашали 18,68 процента от своего долга, мужчины – 15,22 процента.

Региональный срез

В первом полугодии 2011 года по сравнению с аналогичным периодом 2010 года просроченная задолженность населения выросла в Воронеже, Самаре, Москве, Краснодаре, Иркутске, Тюмени, Хабаровске, Новокузнецке, а также во Владивостоке.

Заметно лучше стали погашать свои дол- ги в Екатеринбурге, Новосибирске, Казани, Кемерове, Нижнем Новгороде, Омске, Саратове, Челябинске, Алтайском крае, а также в Республике Башкортостан.

Изменение структуры портфеля

В посткризисный период в целях сокращения внутренних издержек банки стали меньше работать собственными силами и раньше передавать долги на аутсорсинг. Исключение составил сегмент «нецелевые кредиты наличными».

Портфель на вторичное размещение существенно постарел за счет третьего, иногда четвертого, размещения из-за невозможности закрытия сделок по их продаже (см. рис. 2).

Изменение средней суммы долга по продуктам в первом полугодии 2011 года относительно первого полугодия 2010 года

За анализируемый период в результате изменения процедуры оценки рисков и

-

1 По данным Центрального банка Российской Федерации.

40 40 ____ ____

2011 г. 2010 г.

Примечание : для каждого кредитного продукта: первый, второй столбцы – первичное размещение, третий, четвертый – вторичное.

Рис. 2. Средний срок просроченной задолженности по кредитным продуктам, в днях (I квартал 2010 года в сравнении с I кварталом 2011 года)2

требований к заемщикам во всех сегментах кредитных продуктов сократилась средняя сумма долга, передаваемая коллекторам на первичное размещение. Исключение составил сегмент «нецелевые кредиты наличными».

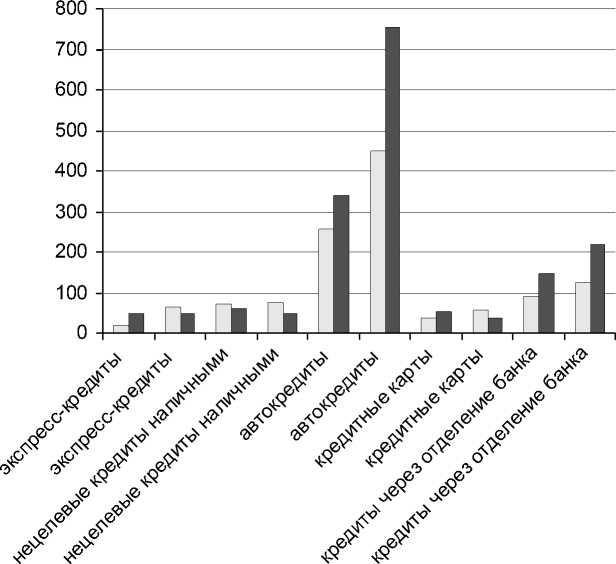

Средняя сумма задолженности, передаваемая на вторичное размещение, в основном выросла. Исключение составили сегменты «автокредиты» и «нецелевые кредиты через отделение банка», что объясняется повышенным вниманием банков к этим продуктам ввиду относительно более крупных сумм кредитов и проведением их реструктуризации (см. рис. 3).

В первом полугодии 2011 года относительно аналогичного периода 2010 года:

-

• в сегменте «потребительское экспресс-кредитование» средняя сумма долга, передаваемого на аутсорсинг

для первичного размещения, сократилась в 2 раза – с 50 000 до 25 000 рублей; на вторичном размещении с 50 000 она выросла до 65 000 рублей;

-

• в сегменте «нецелевые кредиты наличными» на первичном размещении средняя сумма практически не изменилась и составила чуть более 70 000 рублей; на вторичном размещении с 50 000 она выросла до 80 000 рублей;

-

• в сегменте "автокредиты" на первичном размещении сумма долга снизилась с 340 000 до 250 000 рублей; на вторичном размещении она существенно снизилась: с 750 000 до 450 000 рублей;

-

• в сегменте «кредитные карты» на первичном размещении сумма долга снизилась с 50 000 до 40 000 рублей; на

□ 2011 г. □ 2010 г.

Примечание : для каждого кредитного продукта: первый, второй столбцы – первичное размещение, третий, четвертый – вторичное.

Рис. 3. Изменение средней суммы долга по кредитным продуктам, в рублях

(I квартал 2010 года в сравнении с I кварталом 2011 года)3

Таблица4

Динамика эффективности взыскания по продуктам

|

Продукт |

Эффективность взыскания в 2011 году (по сравнению с первым полугодием 2010 года), % |

|

Кредитные карты |

-3 |

|

Экспресс-кредитование |

+2 |

|

Персональный кредит |

-3 |

|

Потребительское кредитование (POS) |

-1 |

|

вторичном размещении с 40 000 она выросла до 60 000 тысяч рублей; • в сегменте «нецелевые кредиты через отделение банка» на первичном размещении сумма кредита со 150 000 сократилась до 95 000 рублей; на вторичном размещении также произо Там же. По данным долгового агентства «Пристав». |

шло сокращение: с 210 000 до 115 000 рублей. Основные причины снижения эффективности взыскания по всем кредитным продуктам (см. табл.): менее качественный портфель, снижение агентской комиссии. Из изложенного можно сделать выво- Подписка в любое время (495) 974-1950, iovrf@mail.ru 49 |

ды о том, что эффективность взыскания по всем кредитным продуктам снизилась в связи с тем, что платежеспособность заемщиков окончательно не восстановилась после кризиса, а также ввиду снижения банками ставки комиссионного вознаграждения коллекторам, что ограничивало их возможности по взысканию. Исключение составил «экспресс-кредит», так как средняя сумма задолженности в этом сегменте относительно низкая.

Выводы

Сейчас, пройдя кризисный период, банки начинают в полной мере понимать, что для достижения высокого финансового результата необходимо сокращать расходы на непрофильные функции, в том числе на службы по сбору задолженности. Согласно аналитике долгового агентства «Пристав» в посткризисный период банки в целях сокращения внутренних издержек стали меньше работать собственными силами и раньше передавать портфели на аутсорсинг. Если до 2008 года сравнивнение работы внутренней службы со сборами внешних агентств начиналось на сроке просрочки 180 дней и старше, то сейчас 30+ уже стало обычной практикой. А разрыв между эффективностью, которую демонстрирует внешнее профессиональное агентство, и эффективно- стью собственной службы неуклонно растет не в пользу последней.

Такая тенденция будет продолжаться и дальше. Сегодня, преодолев кризисный период, финансовые организации понимают, что намного эффективнее делать основной акцент на профильную деятельность – выдачу новых кредитов, привлечение новых клиентов, а непрофильную работу по взысканию задолженности отдавать профессионалам.

Что касается собственно просроченной задолженности, то в 2011 году мы ожидаем увеличения объема портфелей плохих долгов. С конца 2010 года банки начали активно возобновлять кредитные программы. В относительном выражении по отношению к выданным кредитам она будет уменьшаться, однако в абсолютном выражении будет расти. Обычно после стагнации наступает оживление, которое переходит в дальнейший рост. По нашим прогнозам, в ближайшие два-три года рынок кредитования населения и корпораций будет стабильно расти, а задолженность будет также стабильно его догонять, оставаясь при этом управляемой как банками, так и их партнерами.

ИНФОРМАЦИОННЫЙ ИСТОЧНИК

-

• предприятий, бизнеса;

-

• пакетов акций, облигаций;

-

• активов предприятий, созданных на основе франчайзинга;

-

• инвестиционных проектов;

-

• дебиторской задолженности;

-

• недвижимого имущества (незавершенных строительных объектов, земельных участков и т.д.);

-

• машин, оборудования и транспортных средств;

-

• интеллектуальной собственности (патентов, товарных знаков и т.д.);

-

• ювелирных изделий и драгоценных камней, антиквариата

Звоните сегодня - (495)974-19-45, 974-19-50, +7-916-566-32-73

Мы ждем Вас - 115093, г. Москва, 1-й Щипковский пер., д. 1,2-й подъезд, 4 этаж e-mail наш сайт