Состояние рынка страхования жизни в России

Автор: Букин Б.И., Захарова Е.В.

Журнал: Juvenis scientia @jscientia

Рубрика: Экономические науки

Статья в выпуске: 5, 2019 года.

Бесплатный доступ

В статье подчеркнута проблема качественного развития рынка страхования жизни и неоднозначность тенденций развития данного сегмента страхового рынка. Авторами отмечен бурный рост премий инвестиционного страхования жизни на протяжении последних лет. Также в статье представлены причины возникновения интереса у потребителей к инвестиционному страхованию жизни и некоторые факторы, которые могут ослабить данный интерес. Одним из этих факторов могут являться ужесточительные меры Банка России к процедурам продаж данного инструмента. Целью статьи является обзор текущего состояния рынка страхования жизни в России и его оценка с помощью показателей страховых премий и выплат по договорам страхования жизни, структуры премий по страхованию жизни, количества заключенных договоров страхования жизни.

Добровольное страхование жизни, страховой рынок, страховой продукт, инвестиционное страхование жизни, страховая премия, страховая выплата

Короткий адрес: https://sciup.org/14114585

IDR: 14114585 | УДК: 336 | DOI: 10.32415/jscientia.2019.05.02

Condition of life insurance market in Russia

The article emphasizes the problem of the qualitative development of the life insurance market and the ambiguity of the development trends of this segment of the insurance market. The authors noted a rapid increase in life insurance premiums over the past years. The article also presents the reasons for consumer interest in life insurance investment and some factors that can weaken this interest. One of these factors may be tightening measures by the Bank of Russia to the procedures for selling this instrument. The purpose of the article is to review the current state of the life insurance market in Russia and its assessment using indicators of insurance premiums and payments under life insurance contracts, the structure of life insurance premiums, the number of life insurance contracts entered into.

Текст научной статьи Состояние рынка страхования жизни в России

В последние годы рынок страхования жизни был достаточно динамичен. Самый пик роста страхования жизни пришелся на 2016 год, когда данный сегмент считался главным драйвером роста всего страхового рынка в России. Главным образом, такой рост был обеспечен за счет бурного увеличения премий по инвестиционному страхованию жизни (ИСЖ) [2]. Поскольку данный вид страхования является долгосрочным финансовым инструментом, темп прироста объемов премий намного превалировал над выплатами по ИСЖ, которые будут произведены через некоторое время по истечению срока договоров [6].

Интерес у населения к инвестиционному страхованию жизни мог быть вызван снижением ставок по депозитам, что потребовало поиска новых инструментов инвестирования. В целом же рост сегмента страхования жизни был связан также с развитием банковского канала продаж страховых продуктов.

В настоящее время ситуация на рынке страхования жизни несколько изменилась. Для изучения текущего состояния будут рассмотрены показатели страховых премий и выплат по договорам страхования жизни, структуры премий по страхованию жизни, количества заключенных договоров страхования жизни и некоторые относительные показатели.

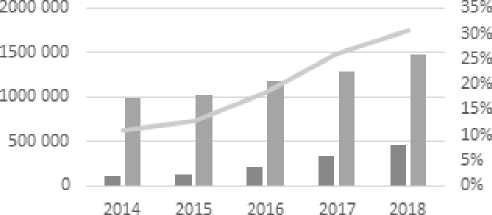

На рисунке 1 представлена доля страхования жизни в совокупной премии по договорам добровольного и обязательного страхования (кроме обязательного медицинского страхования).

^^Страховыепремии (взносы) по договорам страхования жизни, млн. руб.

^^Страховыепремии по договорам добровольного и обязательного страхования, млн. руб.

доля страхования жизни в общем объеме страховых премий, %

Рисунок 1. Динамика доли страхования жизни в совокупной премии по договорам добровольного и обязательного страхования (кроме обязательного медицинского страхования), %

На рисунке показано, как возрастает объем страховых премий по договорам страхования жизни вместе с объемом совокупных премий в целом по рынку страхования в 20142018 годах. При этом с каждым годом возрастает и доля страхования жизни в общем объеме страховых премий с 11% в 2014 году до 30.6% в 2018 году. Видно, что произошло резкое повышение доли страхования жизни именно в 2016

500 000

450 000

400 000

35 0 000

300 000

250 000

200 000

100 000

50 000 о

Страховыепремии (взносы) по договорам страхования жизни, млн. руб.

Выплаты по догов о рам страхования жизни, млн. руб.

108 531

14 228

129 715

23 688

215 740

29 983

36 487

452 400

67 070

Рисунок 2. Динамика страховых премий (взносов) и выплат по договорам страхования жизни, млн. руб.

году (до 18.3%), когда темп прироста данного показателя составил 44.2%. В последующие годы, несмотря на увеличение доли страхования жизни в общем объеме страховых премий, темп прироста замедлился до 18% в 2018 году [5].

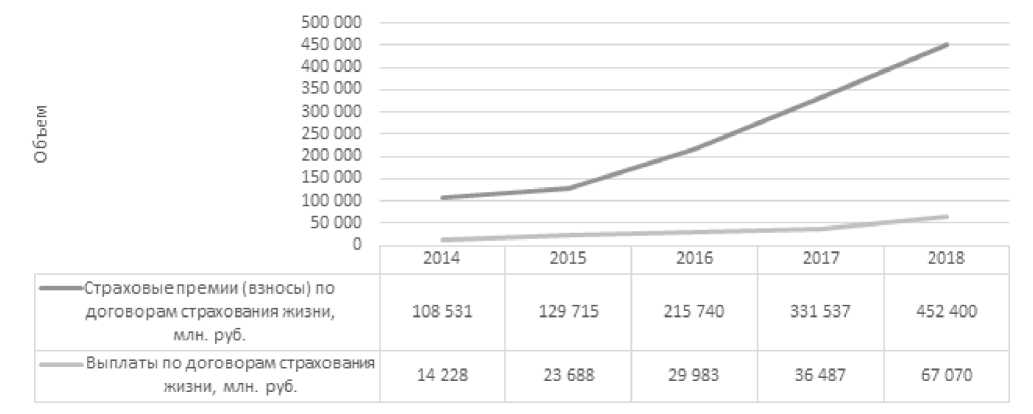

На рисунке 2 отражены показатели страховых премий и выплат по договорам страхования жизни.

На рисунке 2 также можно проследить рост обоих показателей, однако объем страховых премий по договорам страхования жизни в целом возрастает большими темпами. Хотя в 2018 году темп прироста выплат составил почти 84%, когда объем премий возрос всего на 36.5% [5]. Это говорит о том, что в последний год потребительский интерес к страхованию жизни замедлился и при этом, возможно, наступило время первых выплат по договорам инвестиционного страхования жизни.

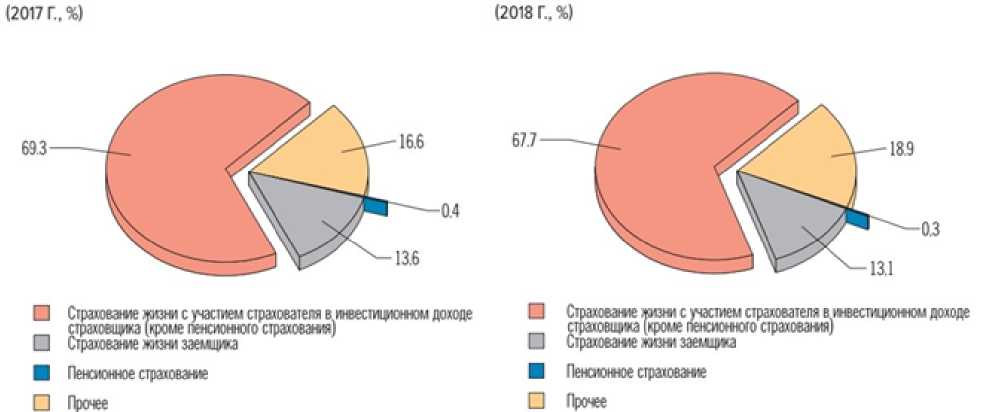

Что касается структуры премий по страхованию жизни, можно сказать, что она немного изменилась за последний год. Данный показатель отражен на рисунке 3.

Как видно, доля инвестиционного страхования жизни сократилась почти на 2% [4]. Это может быть связано с насыщением данного сегмента рынка, а также с переходом населения к использованию привычных банковских вкладов. Тем более, что произошло повышение ключевой ставки с сентября 2018 года, которое повлекло за собой повышение ставок по депозитам.

Тенденция уменьшения доли инвестиционного страхования жизни в структуре премий по страхованию жизни будет сохраняться и, возможно, усилиться по причине нововведений Центрального Банка РФ. С 1 апреля 2019 года вступило в силу Указание Банка России о минимальных (стандартных) требованиях при заключении договора инвестиционного страхования жизни [3]. В соответствии с данным требованием страховщики обязаны раскрывать всю подробную информацию о самом продукте страхования жизни и о сопутствующих рисках. Данная мера, конечно же, ужесточит регулирование продаж инвестиционного страхования жизни и скорее уменьшит их. Но тем не менее это способствует осмыслению продукта страхования жизни у потребителей и создаст основу для качественных продаж целевым потребителям.

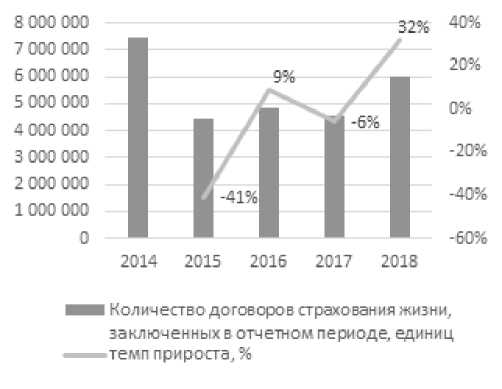

Еще один немаловажный показатель для рынка страхования жизни по количеству заключенных договоров представлен на рисунке 4.

Согласно данным на рисунке 4, можно проследить неоднозначные изменения за последние 5 лет. Так, в 2015 году наблюдалось резкое снижение количества договоров страхования жизни почти на 41% до 4.4 миллионов единиц. По абсолютным показателям в следующие 2 года количество договоров не сильно менялось, оставаясь на уровне 4.5-4.8 миллионов единиц [5]. Резкое увеличение на 32.3%

Рисунок 3. Структура премий по страхованию жизни в 2017 и 2018 году, %

Рисунок 4. Динамика количества договоров страхования жизни, заключенных в отчетном периоде, единиц

произошло только в 2018 году и количество договоров страхования жизни составило около 6 миллионов. В целом такое увеличение может положительно сказаться на рынке страхования жизни [1].

Нельзя с точностью предположить о дальнейших тенденциях на рынке страхования жизни, поскольку в настоящее время они неоднозначны. Возможно, страхование жизни по-прежнему будет являться драйвером роста всего страхового рынка, но изменения будут происходить уже с меньшими темпами. Тем более, что ужесточение регулирования сегмента инвестиционного страхования жизни может и вовсе в дальнейшем остановить рост рынка страхования жизни.

Список литературы Состояние рынка страхования жизни в России

- Бабурина Н.А., Мазаева М.В. Корпоративное страхование: учебное пособие. Тюмень: Издательство Тюменского государственного университета; 2013.

- Baburina NA, Mazaeva MV. Korporativnoe strakhovanie: tutorial. Tyumen: Izdatel'stvo Tyumenskogo gosudarstvennogo universiteta; 2013 (In Russ).

- Бабурина Н.А., Мазаева М.В. Страхование. Страховой рынок России: учебное пособие. М.: Юрайт; 2017.

- Baburina NA, Mazaeva MV. Strakhovanie. Strakhovoi rynok Rossii: tutorial. Moscow: Yurait; 2017 (In Russ).

- Указание Банка России № 5055-У от 11 января 2019 года "О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика".

- Bank of Russia Ordinance No. 5055-У of January 11, 2019 "O minimal'nyh (standartnyh) trebovaniyah k usloviyam i poryadku osushchestvleniya dobrovol'nogo strahovaniya zhizni s usloviem periodicheskih strahovyh vyplat (renty, annuitetov) i (ili) s uchastiem strahovatelya v investicionnom dohode strahovshchika" (In Russ).

- Банк России Обзор ключевых показателей деятельности страховщиков: Информационно-аналитический материал. М., 2019. № 4. С. 38.

- Bank of Russia Obzor klyuchevyh pokazatelej deyatel'nosti strahovshchikov: Information and analytical material. Moscow. 2019;(4) (In Russ). URL: http://www.cbr.ru/content/document/file/71180/review_insure_18q4.pdf.

- Официальный сайт Центрального Банка РФ. URL: http://www.cbr.ru.

- Тарханова Е., Чижевская Е., Бабурина Н. Институциональные изменения и цифровизация бизнес операций в финансовых учреждениях//Journal of Institutional Studies. 2018. Т. 10. № 4. С. 145-155.

- Tarkhanova E., Chizhevskaya E., Baburina N. Institutional Changes and Ditigalization of Business Operations in Financial Institutions. Journal of Institutional Studies. 2018;(4):145-155 (In Russ) DOI: 10.17835/2076-6297.2018.10.4.145-155