Состояние рынка вкладов (депозитов) как одного из приоритетных направлений банка, предполагающих привлечение денежных средств

как одного из приоритетных направлений банка, предполагающих привлечение денежных средств")

Автор: Мозоль Н.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 10 (28), 2017 года.

Бесплатный доступ

В данной статье представлен анализ вкладов (депозитов) как в общем виде, так и в разрезе физических и юридических лиц. Также в статье вынесена динамика основных вкладов в банках Республики Беларусь за 2014-2016 гг. Были проанализированы актуальные на данный момент предложения вкладов коммерческих банков, а также процентные ставки по ним.

Привлеченные средства, вклады (депозиты), срочные вклады, вклады до востребования, вклады в национальной и иностранной валютах, сбережения населения

Короткий адрес: https://sciup.org/140270217

IDR: 140270217

Текст научной статьи Состояние рынка вкладов (депозитов) как одного из приоритетных направлений банка, предполагающих привлечение денежных средств

Благополучное развитие и функционирование банковской системы в условиях рыночной экономики, во многом зависят от постановки в банках работы по привлечению ресурсов, их анализа и последующего использования. Привлеченные средства составляют основную часть денег, за счет которых работает и живет банк. Поэтому проблема привлечения и формирования ресурсов имеет для коммерческого банка более важное значение, чем для любого иного хозяйствующего субъекта. Привлеченные банком ресурсы выступают главным источником проведения активных операций и являются важным фактором получения прибыли банка. Наиболее распространенным способом привлечения денежных средств выступают депозиты.

В разрезе банков, по-прежнему, ведущим банком на рынке депозитов населения является ОАО "АСБ Беларусбанк", удельный вес которого в общем объеме по республике на 01.01.2017 составляет 45,8 процента, второе место занимает ОАО "Белагропромбанк" на долю которого приходится 17,9 процента от общего объема депозитов населения.

Следует отметить, что банки достаточно быстро и гибко реагируют на изменения на рынке депозитов. В настоящее время банки внедряют новые виды вкладов (депозитов) на короткие сроки, которые пользуются у населения большей популярностью, с повышенной процентной ставкой.

Далее в таблице будет представлена информация об объемах, стоимости и сроках банковских вкладов (депозитов) в национальной валюте на 01.01.2015, 01.01.2016 и 01.01.2017.

Таблица 1 - Структура привлеченных депозитов в банках Республики Беларусь в разрезе сроков привлечения средств, проценты

|

Срок вклада |

01.01.2015 |

01.01.2016 |

01.01.2017 |

Темп роста 2016 к 2014 |

||||||

|

Сумма, млн.р |

Уд. вес, % |

Ставка % год. |

Сумма, млн.р |

Уд. вес, % |

Ставка % год. |

Сумма, млн.р |

Уд. вес, % |

Ставка %год |

||

|

До востребования |

301,5 |

0,9 |

15,0 |

583,6 |

1,8 |

13,4 |

517,4 |

1,9 |

14,1 |

171,6 |

|

До 1 месяца |

16992,5 |

53,4 |

26,9 |

16 963,3 |

53,1 |

27,8 |

16 766,2 |

62,8 |

14,3 |

98,7 |

|

1-3 месяцев |

7219,2 |

22,7 |

30,4 |

9 171,3 |

28,7 |

32,2 |

5 564,2 |

20,8 |

15,5 |

77,1 |

|

3-6 месяцев |

1730,1 |

5,4 |

30,2 |

883,6 |

2,8 |

29,6 |

948,6 |

3,6 |

17,9 |

54,8 |

|

6-12 месяцев |

1432,9 |

4,5 |

29,4 |

1 409,9 |

4,4 |

31,0 |

1 104,4 |

4,1 |

20,2 |

77,1 |

|

1-3 года |

3982,0 |

12,5 |

30,7 |

2 876,9 |

9,0 |

32,5 |

1 773,8 |

6,6 |

2,3 |

44,5 |

|

Свыше 3 лет |

164,4 |

0,5 |

14,2 |

38,5 |

0,1 |

27,4 |

19,8 |

0,1 |

20,1 |

12,0 |

|

Итого |

31822,8 |

100 |

28,3 |

31 927,4 |

100 |

29,4 |

26 694,4 |

100 |

15,4 |

83,9 |

|

Краткосрочные |

27374,8 |

86,8 |

28,2 |

28 428,3 |

90,7 |

29,4 |

24 684,1 |

94,3 |

15,1 |

90,2 |

|

Долгосрочные |

4146,5 |

13,2 |

30,1 |

2 915,4 |

9,3 |

32,4 |

1 492,8 |

5,7 |

20,8 |

36,0 |

|

Всего срочные |

31521,6 |

100 |

28,4 |

31 343,7 |

100 |

29,7 |

26 177,0 |

100 |

15,4 |

83,0 |

Источник: собственная разработка на основании источника [2]

Из данной таблицы видно, что в целом вклады(депозиты) на 01.01.2017 снизились по сравнению с предыдущими периодами. Наибольший удельный вес на 01.01.2017 занимают вклады (депозиты) со сроком 6-12 месяцев, однако, если сравнивать вклады (депозиты) с аналогичным периодом прошлого года, видно, что они снизились. Если сравнивать сроки депозитов на 01.01.2017 и 01.01.2015, можно заметить, что положительный темп прироста приходится на вклады (депозиты) до востребования, который составил 71,6%. Наименьший темп роста приходится на вклады (депозиты) сроком свыше 3 лет, что говорит о том, что вкладчики отдают предпочтение депозитам с коротким сроком и низкими процентными ставками. Если же рассматривать вклады (депозиты) в разрезе краткосрочных и долгосрочных, то стоит отметить, что наибольшую часть занимают краткосрочные вклады (депозиты) во всех анализируемых периодах. Причем темп роста на 01.01.2017 в сравнении с 01.0.2015 и краткосрочных, и долгосрочных депозитов снизился.

Далее рассмотрим информацию о вкладах (депозитах) в разрезе физических и юридических лиц за аналогичный период.

Таблица 2 - Структура привлеченных депозитов юридических лиц в банках

Республики Беларусь в разрезе сроков привлечения средств, проценты

|

Срок вклада |

01.01.2015 |

01.01.2016 |

01.01.2017 |

Темп роста 2016 к 2014 |

||||||

|

Сумма, млн.р |

Уд. вес, % |

Ставка, % год. |

Сумма, млн.р |

Уд. вес, % |

Ставка, % год. |

Сумма, млн.р |

Уд. вес, % |

Ставка, % год. |

||

|

До востребо вания |

209,2 |

0,9 |

19,3 |

300,9 |

1,3 |

23,2 |

283,3 |

1,2 |

24,6 |

135,4 |

|

До 1 месяца |

14568,7 |

65,8 |

25,3 |

16 013,2 |

71,6 |

27,6 |

16 444,7 |

69,6 |

14,3 |

112,9 |

|

1-3 месяцев |

3854,7 |

17,4 |

25,3 |

3 774,4 |

16,9 |

28,1 |

4 558,7 |

19,3 |

15,3 |

118,3 |

|

3-6 ме сяцев |

509,3 |

2,3 |

25,5 |

377,0 |

1,7 |

29,2 |

627,8 |

2,7 |

17,4 |

123,7 |

|

6-12 месяцев |

776,6 |

3,5 |

25,5 |

740,9 |

3,3 |

31,6 |

821,0 |

3,5 |

20,0 |

105,7 |

|

1 – 3 года |

2077,9 |

9,4 |

26,3 |

1145,0 |

5,1 |

30,1 |

876,7 |

1,2 |

19,8 |

42,2 |

|

Свыше 3 лет |

154,3 |

0,7 |

13,2 |

28,2 |

0,1 |

26,4 |

10,9 |

0,05 |

19,7 |

7,1 |

|

Итого |

22150,9 |

100 |

25,3 |

22 379,8 |

100 |

27,9 |

23 623,1 |

100 |

15,1 |

106,6 |

|

Кратко срочные |

19709,4 |

89,8 |

25,3 |

20 905,6 |

94,7 |

27,8 |

22504,6 |

96,4 |

14,8 |

114,2 |

|

Долго срочные |

2232,3 |

10,2 |

25,4 |

1 173,2 |

5,3 |

30,1 |

835,2 |

3,6 |

20,3 |

37,4 |

|

Всего срочные |

21941,7 |

100 |

25,3 |

22 078,8 |

100 |

28,0 |

23 339,8 |

100 |

15,0 |

106,4 |

Источник: собственная разработка на основании источника [2]

При рассмотрении вкладов(депозитов) в разрезе юридических лиц, видно, что наибольший удельный вес на 01.01.2017 занимают вклады (депозиты) до 1 месяца, также видно, что они снизились по сравнению с данными на 01.01.2016. Вклады (депозиты) со сроком свыше 3 лет имеют достаточно низкий темп роста, который составил на 01.01.2017 в сравнении с 01.01.2015 лишь 7,1%. Также при рассмотрении вкладов (депозитов) в разрезе краткосрочных и долгосрочных, видно, что юридические лица отдают предпочтение краткосрочным вкладам(депозитам), удельный вес которых на 01.01.2017 составил 96,4% и он значительно повысился в сравнении с рассматриваемыми периодами прошлых лет. Темп прироста краткосрочных вкладов (депозитов) на 01.01.2017 составил 14,2%, а долгосрочные вклады (депозиты) показали отрицательный темп роста.

Таблица 3 - Структура привлеченных депозитов физических лиц в банках

Республики Беларусь в разрезе сроков привлечения средств, проценты

|

Срок вклада (депозита) |

01.01.2015 |

01.01.2016 |

01.01.2017 |

Темп роста 2016 к 2014 |

||||||

|

Сумма, млн. р. |

Уд. вес, % |

Ставка, % год. |

Сумма, млн. р. |

Уд. вес, % |

Ставка, % год. |

Сумма, млн.р. |

Уд. вес, % |

Ставка, % год. |

||

|

До востребования |

90,1 |

0,9 |

4,8 |

278,8 |

2,9 |

2,5 |

234,1 |

7,6 |

1,5 |

259,8 |

|

До 1 месяца |

2367,9 |

24,7 |

36,5 |

892,2 |

9,4 |

32,2 |

321,5 |

10,5 |

16,0 |

13,6 |

|

1-3 месяцев |

3342,4 |

34,9 |

36,4 |

5 373,1 |

56,8 |

35,1 |

1 005,6 |

32,7 |

16,5 |

30,1 |

|

3-6 месяцев |

1216,5 |

12,7 |

32,3 |

505,3 |

5,3 |

29,9 |

320,8 |

10,4 |

18,8 |

26,4 |

|

6-12 месяцев |

654,1 |

6,8 |

34,0 |

666,1 |

7,0 |

30,4 |

283,4 |

9,2 |

20,8 |

43,3 |

|

1-3 года |

1894,1 |

19,8 |

35,7 |

1728,6 |

18,3 |

34,0 |

897,1 |

29,2 |

16,7 |

47,4 |

|

Свыше 3 лет |

10,81 |

0,1 |

29,4 |

10,3 |

0,1 |

30,0 |

8,9 |

0,3 |

20,6 |

82,3 |

|

Итого |

9575,3 |

100 |

35,3 |

9 454,5 |

100 |

33,1 |

3 071,3 |

100 |

17,7 |

32,1 |

|

Краткосрочные |

7580,9 |

79,9 |

35,6 |

7 436,8 |

81,0 |

34,0 |

2 179,5 |

76,8 |

18,3 |

28,8 |

|

Долгосрочные |

1904,2 |

20,1 |

35,6 |

1 738,8 |

19,0 |

34,0 |

657,7 |

23,2 |

21,4 |

34,5 |

|

Всего срочные |

9485,2 |

100 |

35,6 |

9 175,7 |

100 |

34,0 |

2 837,2 |

100 |

19,0 |

29,9 |

Источник: собственная разработка на основании источника [2]

При рассмотрении вкладов (депозитов) в разрезе физических лиц из данной таблицы видно, что на 01.01.2017 наибольший удельный вес имеют вклады (депозиты) сроком на 1-3 месяца. Однако, их удельный вес в данном отчетном периоде занимает меньшую долю, чем в предыдущих периодах.

Стоит отметить, что на 01.01.2017 значительный темп роста наблюдался лишь у вкладов (депозитов) до востребования, а у всех остальных темп роста показал отрицательную величину. Наименьший темп роста из представленных сроков наблюдается у вкладов (депозитов) сроком до 1 месяца. Если рассматривать вклады (депозиты) в разрезе краткосрочных и долгосрочных, видно, что у физических лиц, также как и у юридических в предпочтении остаются краткосрочные депозиты, однако, темп прироста на 01.01.2017 наблюдается отрицательный.

Процентные ставки по депозитам на 01.01.2017 в сравнении с аналогичным периодом прошлого года значительно снизились. Например, процентная ставка по вкладам до востребования на 01.01.2016 составляла 2,5 %, а на 01.01.2017 снизилась примерно в 1,7 раз и составила 1,5 %.

На процентные ставки по вкладам может оказывать влияние: уровень инфляции, нестабильность национальной валюты, ситуация на международном и внутреннем рынке и т.д. Национальный банк Республики Беларусь в целях защиты интересов вкладчиков, осуществляя регулирование ставки рефинансирования, тем самым, воздействует и на уровень процентных ставок по вновь привлеченным депозитам, которые должны обеспечивать вкладчикам -физическим лицам получение стабильного дохода.

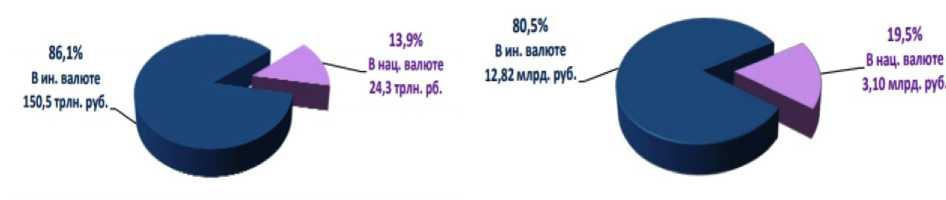

По представленным ниже диаграммам можно увидеть, что за I квартал 2017 г. срочные банковские вклады (депозиты) физических лиц снизились на 0,61 млрд. рублей, или на 3,6%, и на 1 апреля 2017 г. составили 16,41 млрд. рублей. При этом срочные вклады (депозиты) в национальной валюте составили 3,19 млрд. рублей, или 19,4% от общего объема срочных банковских вкладов (депозитов) физических лиц во всех видах валют, увеличившись по сравнению с прошлым кварталом на 0,19 млрд. рублей, или на 6,3%.

Срочные вклады (депозиты) в иностранной валюте (в рублевом эквиваленте) составили 13,22 млрд. рублей, или 80,6% от общего объема срочных банковских вкладов (депозитов) физических лиц во всех видах валют, снизившись по сравнению с прошлым кварталом на 0,8 млрд. рублей, или на 5,7%.

Рисунок 1 – Срочные вклады (депозиты) в национальной и иностранной валюте на

01.04.2016 и 01.04.2017

Источник: собственная разработка на основании источника [1]

Если же рассматривать срочные вклады (депозиты) в разрезе вкладчиков резидентов и нерезидентов можно увидеть, что удельный вес вкладчиков-резидентов в общем объеме размещенных вкладов (депозитов) на 01.04.2017 составил 97%, а вкладчиков- нерезидентов - 3%. А на эту же дату прошлого периода удельный вес вкладчиков-резидентов в общем объеме размещенных вкладов (депозитов) на отчетную дату составил 97,1%, а вкладчиков- нерезидентов - 2,9%. Что говорит о том, что банк от вкладчиков-резидентов в отчетном году привлек меньше средств, чем в прошлом.

Рисунок 2 – Срочные вклады (депозиты) в разрезе вкладчиков резидентов и нерезидентов в

РБ на 01.04.2016 и 01.04.2017

Источник: собственная разработка на основании источника [1]

Остатки средств, размещенных резидентами в срочные банковские вклады (депозиты) в белорусских рублях, за отчетный период увеличились на 0,2 млрд. рублей, или на 7,6%. В то время как средства размещенные резидентами в иностранной валюте снизились на 0,03 млрд. рублей, или на

0,3%. В целом на конец IV квартала срочные вклады (депозиты) резидентов составили 16,51 млрд. рублей, в том числе в белорусских рублях - 2,91 млрд.

рублей, в иностранных валютах – 13,6 млрд. рублей.

Рисунок 3 – Срочные вклады резидентов в разрезе валют на 01.04.2016 и 01.04.2017 Источник: собственная разработка на основании источника [1]

Общий объем денежных средств, размещенных нерезидентами в белорусских банках за отчетный период, увеличился на 606,1 млрд. рублей, или на 13,2%, и на 1 апреля 2016 г. составил 5,2 трлн. рублей. Разместив при этом в белорусских рублях – 0,7 трлн. рублей, или 13,6%, в иностранных валютах – 4,49 трлн. рублей, или 86,4%.

Срочные вклады (депозиты) нерезидентов за отчетный период снизились на 9,0 млн. рублей, или на 1,8%, и на 1 апреля 2017 г. составили 496,4 млн. рублей. Из них в национальной валюте составили 92,1 млн.

рублей, или 18,6% вкладов, в иностранных валютах – 404,3 млн. рублей, или

81,4%.

Рисунок 4 – Срочные вклады нерезидентов в разрезе валют на 01.04.2016 и 01.04.2017

Источник: собственная разработка на основании источника [1]

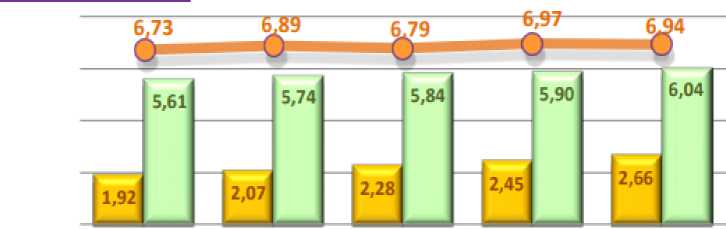

Сумма средств, приходящихся на одного вкладчика при условии наличия у физического лица одного срочного банковского вклада (депозита)

во всех видах валют в банках страны, на 1 апреля 2017 г. составила 6,94 тыс. рублей и снизилась за I квартал 2017 г. на 40 рублей, или на 0,6%.

> 4 в НАЦ. валюте

(тыс. руб.)

I 4в ИН. валютах (тыс. долл. США)

О во всех валютах (тыс. руб.)

1 апреля 2016 г. 1 июля 2016 г. 1 октября 2016 г. 1 января 2017 г. 1 апреля 2017 г.

Рисунок 5- Сумма вклада (депозита) на 1 вкладчика в динамике

Источник: собственная разработка на основании источника [1]

В среднем, один вкладчик-резидент разместил в срочный банковский вклад (депозит): в национальной валюте - 2,6 тыс. рублей, в иностранной валюте - 5,92 тыс. долларов США. Сумма вклада на одного вкладчика-нерезидента составила: в национальной валюте - 11,2 тыс. рублей, в иностранной валюте - 17,79 тыс. долларов США.

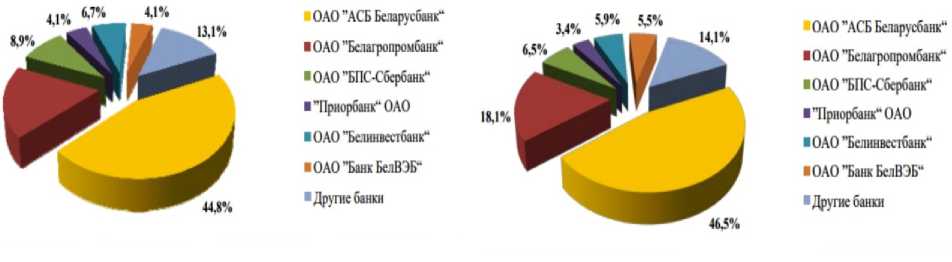

Если сравнить прирост срочных банковских вкладов в разрезе банков за 2016 год, видно, что за 2016 г. наибольший объем сбережений населения в срочные банковские вклады (депозиты) размещен в ОАО ”АСБ Беларусбанк“: на 1 января 2017 г. его доля на депозитном рынке физических лиц составила 45,8% (7,79 млрд. рублей).

Наибольший объем сбережений населения в срочные банковские вклады (депозиты) также размещен в ОАО ”АСБ Беларусбанк“: на 1 апреля 2017 г. его доля на депозитном рынке физических лиц составила 46,5% (7,63 млрд. рублей). и следующие места банков представлены на рисунке 6.

Рисунок 6-Доли вкладов по банкам на 01.04. 2016 года и на 01.04.2017 г.

Источник: собственная разработка на основании источника [1]

Основными вкладчиками в белорусских банках являются физические лица – резиденты, которыми на 1 апреля 2016 г. размещено 174,8 трлн. рублей или 97,1% от общего объема размещенных вкладов (депозитов). Удельный вес вкладов в иностранной валюте в общей объеме срочных банковских вкладов (депозитов) на 1 апреля 2016 г. составил 86,1%, увеличившись за I квартал на 1,3 п.п.

На 1 апреля 2017 г. физическими лицами-резидентами размещено 15,91 млрд. рублей или 97% от общего объема размещенных вкладов (депозитов). По-прежнему вкладчики предпочитают хранить сбережения в иностранных валютах, удельный вес которых в общем объеме срочных банковских вкладов (депозитов) составил 80,6%, или 13,22 млрд. рублей. В то же время, по сравнению прошлым кварталом, их объем снизился в рублевом эквиваленте на 0,8 млрд. рублей, или на 5,7%. Тогда как вклады в национальной валюте выросли на 0,19 млрд. рублей, или на 6,3%.

Список литературы Состояние рынка вкладов (депозитов) как одного из приоритетных направлений банка, предполагающих привлечение денежных средств

- Ежеквартальное обследование по программе "Знай своего клиента" в отношении привлечения срочных банковских вкладов (депозитов) [Электронный ресурс] - Режим доступа: https://www.nbrb.by/publications/KYC/KYC_2017_1.pdf - Дата доступа: 19.10.2017

- Статистический бюллетень Национального банк Республики Беларусь[Электронный ресурс] - 2017.- Режим доступа: https://www.nbrb.by/statistics/bulletin/. - Дата доступа: 19.10.2017