Состояние сектора банковского кредитования РФ

Автор: Логвиненко Д.Д., Платонова Ю.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-2 (99), 2023 года.

Бесплатный доступ

В статье рассмотрено текущее состояние банковского кредитования в России. Несмотря на кризисную экономическую ситуацию финансовая устойчивость сектора восстанавливается. Выявлены основные тенденции: снижение объемов кредитования крупного бизнеса и наращивание оборотов в области кредитования малого и среднего предпринимательства. Проведена оценка результатов стимулирования сектора со стороны государства и рассмотрены актуальные проблемы и способы их решения в различных секторах кредитования .

Банковский сектор, кредитование, кредитование мсп, риски кредитования, льготное кредитование, проблемы кредитования, кризис

Короткий адрес: https://sciup.org/170198928

IDR: 170198928 | DOI: 10.24412/2411-0450-2023-5-2-80-84

State of Russian Federation bank lending sector

The article discusses the current state of the Russian bank lending. Despite the economic crisis, the financial stability of the sector is being restored. The main trends are revealed: decreasing of the volume of lending to big businesses and increasing of small and medium-sized businesses lending. There are an assessment of the state stimulation results and the current problems and solutions in different lending sectors are considered.

Текст научной статьи Состояние сектора банковского кредитования РФ

2022 год стал тяжелым вызовом для российской банковской системы. Политические и экономические события привели к росту сразу всех основных видов рисков ‒ рыночного, кредитного, операционного, риска ликвидности, что стало тяжелым испытанием для банковской отрасли страны. Однако несмотря на достаточно негативные прогнозы в первой половине 2022 года, банковский сектор сумел доказать свою финансовую устойчивость и способность переживать серьезные кризисы.

Если феврале 2022 г. прогноз аналитиков, публикуемый Банком России, в отношении динамики ВВП составлял ‒ 8,4%, то в декабре это значение улучшилось до ‒ 2,9%. В таблице 1 представлена динамика основных показателей банковского сектора в 2020-2022 гг.

Таблица 1. Динамика основных показателей российской банковской системы в 2020-

2022 гг. [1]

|

Показатели \ |

2020 \ |

2021 \ |

2022 |

|

Балансовые показатели |

|||

|

Кредиты и прочие ссуды, всего %, в т.ч |

13,8 |

16,4 |

16,0 |

|

Корпоративные, % |

11,8 |

17,0 |

15,0 |

|

Розничные, % |

13,6 |

25,1 |

7,3 |

|

Ипотека, % |

21,6 |

25,1 |

16,0 |

|

Средства клиентов, всего %, в т.ч. |

13,6 |

16,7 |

4,9 |

|

Юридических лиц, % |

19,6 |

21,3 |

9,8 |

|

Физических лиц, % |

11,3 |

10,9 |

0,25 |

|

Качество активов, % |

3,7 |

4,4 |

3,6 |

|

Просроченная задолженность ЮЛ, % |

4,4 |

3,7 |

4,4 |

|

Просроченная задолженность ФЛ, % |

4,5 |

3,9 |

4,1 |

|

Чистая прибыль, млрд руб. |

1 608 |

2 015 |

203 |

Банковский сектор сумел компенсировать убыток первого полугодия в 1,5 трлн рублей и заработать небольшую прибыль (203 млрд рублей) – за счет постепенного наращивания основных доходов вследствие снижения ставок и расширения объемов бизнеса во втором полугодии.

Изменения финансового результата были неоднородными по банковскому сектору – отдельные банки понесли убытки. С прибылью завершили год 262 кредитные организации, и 99 кредитных организаций получили убытки.

Такой результат стал следствием следующих причин:

– напряженная геополитическая обстановка и ввод множественных санкций со стороны части государств;

– скачки валютного курса;

– рост общего уровня неопределенности в экономике РФ.

Однако в будущем году вероятен рост прибыльности сектора на фоне ожиданий увеличения чистого процентного и комиссионного доходов.

По итогам 2022 г. банковский сектор получил чистую прибыль в размере 203

млрд руб., что в 12 раз меньше, чем в 2021 г. В основном снижение финансового результата обусловлено:

– высоким ростом резервов;

– убытками от валютной переоценки.

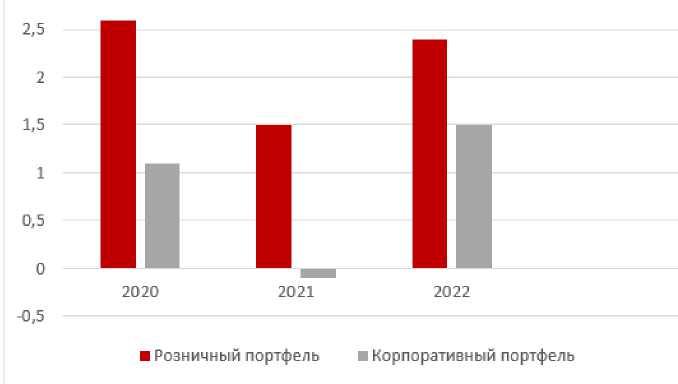

Объем расходов на формирование резервов в 2022 г. вырос почти в 5 раз по сравнению с 2021 г., прежде всего за счет прочих резервов (по заблокированным активам) и резервов по кредитам юридическим лицам [2]. Значение стоимости кредитного риска по корпоративному портфелю значительно превысило показатель 2021 г, что видно на рисунке 1.

Рис. 1. Расходы на формирование резервов по кредитному портфелю (стоимость риска) в 2020-2022 гг., % [2]

По результатам 2022 г. доходы, полученные кредитными организациями от традиционных видов деятельности, – процентных и комиссионных поступлений – остались на уровне 2021 г. Такие итоги свидетельствуют об устойчивости бизнес-моделей российских банков, а также о стабильной платежеспособности их клиентов.

Процентные доходы сектора упали в 2022 г. вследствие ужесточения денежнокредитной политики и снижения объемов кредитования.

В будущем смягчение денежнокредитной политики и постепенное выравнивание общей экономической ситуации позволит данному показателю перейти к росту по мере наращивания объемов корпоративного кредитования и восстановле- ния розничного сегмента. Такой эффект будет зависеть отчасти от поддержки государства в виде льготных программ.

Внешнее давление на крупный бизнес в 2022 г. привело к тому, что банки снизили объемы его финансирования – снижение объема выдач составило 27% в сравнении с предыдущим периодом. Данный фактор значительно повысил заинтересованность к сегменту МСБ.

Для дальнейшего развития кредитования сектора МСБ Правительство совместно с Центробанком и Корпорацией МСП уже в 2022 г. разработали и ввели три программы льготного кредитования субъектов малого и среднего бизнеса, представленные в таблице 2, которые будут продлены на 2023-2024 гг. в силу их эффективности.

Таблица 2. Программы льготного кредитования МСП на 2023-2024 гг.

|

Наименование программы |

Особенности |

|

Объединенная программа льготного кредитования для МСП |

МСП могут получить кредиты под 2,5 и 4% на перестройку и развитие производства |

|

Программа стимулирования кредитования Корпорации «МСП» |

Компании и ИП могут получить кредит размере от 3 млн до 1 млрд рублей на срок до трех лет, ставка по кредиту не может превышать ключевую ставку |

|

Льготный кредит «1764» |

Бизнес может получить кредит по ставке до 8,5% годовых |

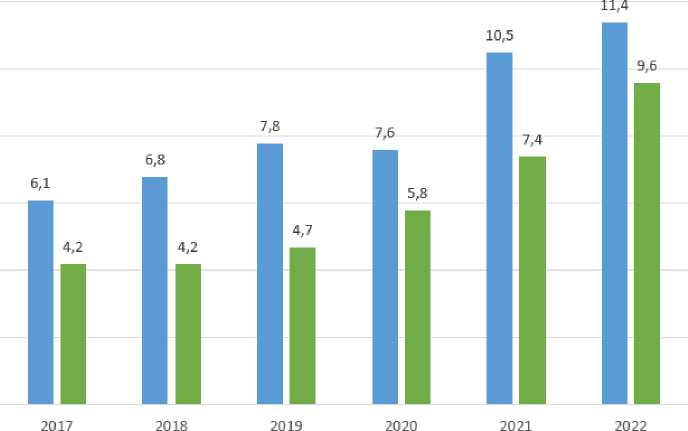

Применение данных программ уже в прошлом году в том числе обеспечило рост кредитования МСП. В результате, к концу 2022 г. сегмент кредитования МСБ показал существенный рост – было выдано кредитных средств на 11,4 трлн руб., что на 8% больше, чем годом ранее, а портфель кредитов вырос на 30% до 9,6 трлн руб., показав новый максимум (рис. 2).

■ Объем кредитов, выданных МСБ за год, трлн руб.

■ Задолженность субъектов МСБ на коней, года, трлн руб.

Рис. 2. Объемы кредитов, выданных МСБ, и задолженность субъектов МСБ в период 2017-2022 гг. [3]

Резкое изменение ключевой ставки привело к существенному повышению средневзвешенных процентных ставок по кредитам крупному бизнесу в марте 2022 г., в то время как для субъектов МСБ ставки выросли менее чем на 2 п.п.

Подобная ситуация не характерна для рынка кредитования в нашей стране, поскольку исторически сегмент МСБ считался более рискованным, что являлось причиной в более высоких ставках по кредитам. Снижение ставок по ссудам МСБ были обусловлено тем, что весной значи- тельный объем выдач кредитов субъектам МСБ пришелся на государственные программы.

Качество кредитов МСП остается ниже, чем в других сегментах кредитования, несмотря на уменьшение доли ссуд IV-V категории качества. Снижение объема ссуд IV-V категории качества обусловлено активным ростом портфеля, в то время как объем проблемных ссуд остался практически неизменным [2].

В 2022 г. позитивная динамика рынка розничного кредитования была преимуще- ственно обусловлена ипотекой. Объем ипотечного кредитования по итогам года увеличился на 20%. Расширение условий льготных программ могут оказать поддержку сегменту и в течение ближайших лет.

Сегмент потребительского кредитования в 2022 г. вырос всего на 3% вследствие пониженного спроса из-за увеличившихся ставок в первых двух кварталах года. Кроме того, снизилось количество одобренных заявок со стороны банков в результате возросших рисков ухудшения платежеспособности заемщиков.

На сегодняшний день сфера кредитования подвержена таким глобальным рискам и проблемам как:

– усиление негативных процессов в мировой экономике, сохранение негативных условий операционной среды;

– слабый объем инвестиций в экономике;

– понижение рейтингов российских банков международными агентствами в связи с ухудшением качества активов и снижением уровня достаточности капитала.

В таблице 2 приведены проблемы и способы их решения в различных секторах банковского кредитования.

Таблица 2. Проблемы и способы их решения в различных секторах банковского креди- тования

|

Сектор |

Проблема |

Решение |

|

Корпоративное кредитование крупного предпринимательства |

Ограничение объемов кредитования ввиду внешнего давления на бизнес и роста рисков |

Льготное кредитование для системообразующих предприятий и компаний IT-сферы |

|

Корпоративное кредитование МСП |

Высокие риски, сопутствующие кредитованию малого и среднего бизнеса Плохое качество залогового обеспечения или его отсутствие |

Разработка эффективной модели оценки кредитных рисков на основе имеющейся продолжительной статистики дефолтов МСП Внедрение механизмов целевого, проектного беззалогового финансирования |

|

Потребительское кредитование |

Рост рисков ухудшения платежеспособности заемщиков – снижение объемов кредитования |

Проведение процедур реструктуризации сделки без признания заемщика банкротом Совершенствование системы управления кредитными рисками за счет внедрения автоматизированных баз данных потенциальных заемщиков |

|

Ипотечное кредитование |

Ценовая недоступность жилья Высокие ставки ипотечного кредитования |

Комплексная поддержка застройщиков со стороны государства Расширение льготных программ для клиентов |

Подводя итог, можно сделать вывод, что сегодня банковский сектор продолжает сохранять системную устойчивость, предоставляет весь спектр финансовых услуг и показывает способность адаптироваться к кризисным явлениям в экономике и режиму жестких санкций.

Список литературы Состояние сектора банковского кредитования РФ

- Российский банковский сектор: прогноз на 2023 год // АКРА. - [Электронный ресурс]. - Режим доступа: https://www.acra-ratings.ru/research/2718/.

- Обзор российского финансового сектора и финансовых инструментов: аналитический материал // ЦБ РФ. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/.

- Банковский сектор: аналитический обзор // ЦБ РФ. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/.