Сотрудничество России со странами Азии в нефтегазовой сфере

Автор: Лубская Елена Владимировна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 5 (107), 2017 года.

Бесплатный доступ

В статье представлен анализ направлений сотрудничества российских нефтегазовых компаний и представителей азиатского бизнеса. Рассмотрены текущие совместные проекты и выделены перспективные области для дальнейшего развития. Акцентируется внимание на деятельности ПАО «НК «Роснефть» как наиболее передовой компании в вопросах продвижения вверх по цепочке добавленной стоимости и выхода на соответствующие восточные рынки. Указаны перспективные направления развития не только российско-азиатских отношений, но и сотрудничества в рамках ЕАЭС-АТР.

Мировая торговля, нефтегазовая промышленность, российский бизнес, страны азии

Короткий адрес: https://sciup.org/14875917

IDR: 14875917

Russia's cooperation with the countries of Asia in the oil and gas sphere

The article presents an analysis of the directions of cooperation between Russian oil and gas companies and representatives of Asian business. Current joint projects are considered and areas for further development are identified. Attention is focused on the activities of PJSC "NK" Rosneft "as the most advanced company in terms of moving up the value chain and entering the respective eastern markets. It indicates the prospective directions of development of not only Russian-Asian relations but also cooperation within the framework of the EAEU-the Pacific Rim.

Текст научной статьи Сотрудничество России со странами Азии в нефтегазовой сфере

В настоящее время наблюдается нестабильность на мировых энергетических рынках, которая в совокупности с осложнением отношений России со странами Запада сделала приоритетным восточное направление развитие нефтегазового сектора отечественного бизнеса и экономики страны в целом. Это также отражено в Энергетической стратегии России на период до 2035 года, согласно которой экспорт нефти в страны АТР к 2035 году должен увеличиться в 1,8-2,2 раза, а газа – в 8-9 раз [7, с. 8].

Страны Азии, и в особенности Китай, демонстрируют значительный экономический и демографический рост, что влечет за собой увеличение спроса на энергоресурсы. По оценкам компании BP, к 2035 году мировой ВВП увеличится вдвое, и 60% этого увеличения будет происходить за счет роста экономик Азии. Основными драйверами этого процесса будут Китай и Индия, и, как ожидается, их экономики будут расти в среднем на 5,5% в год в период до 2035 года [8]. С другой стороны, ограниченность ресурсной базы не позволяет азиатским странам удовлетворить возрастающий спрос за счет внутреннего развития. Так, например, потребление угля, нефти и газа в Южной Корее и Японии почти на 100% удовлетворяется за счет импорта (см. табл.).

ГРНТИ 06.51.65

Елена Владимировна Лубская – аспирант кафедры мировой экономики и международных экономических отношений Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 10.06.2017 г.

Таблица

Структура энергобаланса ведущих стран АТР, 2015 г. [9]

|

Страна |

Доля в первичном потреблении страны |

Зависимость от импорта |

||||||

|

Нефть |

Природный газ |

Уголь |

Атомная энергия |

ВИЭ |

Нефть |

Природный газ |

Уголь |

|

|

Китай |

18,2% |

5,7% |

64,3% |

1,0% |

10,8% |

57,9% |

29,7% |

8,6% |

|

Индия |

28,4% |

7,1% |

58,0% |

3,2% |

3,3% |

82,0% |

34,7% |

29,6% |

|

Япония |

41,1% |

24,4% |

27,7% |

1,5% |

5,3% |

99,8% |

97,6% |

100,8%* |

|

Республика Корея |

45,1% |

16,0% |

26,5% |

11,4% |

1,0% |

98,9% |

100,1%* |

99,4% |

Примечание: величины более 100% означают наличие реэкспорта данных видов топлива.

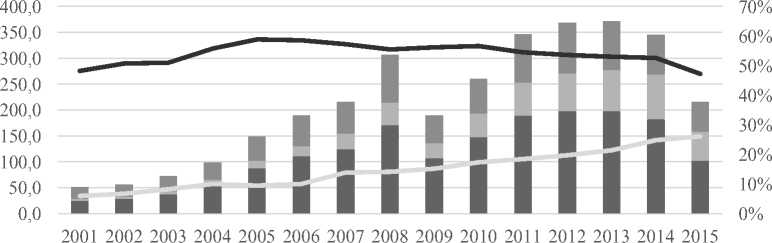

Недостаточность национальной ресурсной базы приводит к увеличению импорта в страну энергоресурсов. Основная часть энергоресурсов импортируется в азиатский регион из стран Персидского залива, в основном из Саудовской Аравии (10% от общего объема импорта стран Азии), ОАЭ (9,5%) и Катара (7%). Однако с 2011–2012 гг. наблюдается постепенно снижение доли указанных стран в азиатском импорте, в то время как импорт из России уверенно растет и в 2015 году составил 7,3% от общего объема [2]. Также эту тенденцию можно проследить при анализе экспорта товаров энергетической группы из России (см. рисунок). На графике видно, что объем экспорта в страны АТР уверенно растет в указанный период, в то время как в экспорте в страны ЕС прослеживается тенденция к снижению.

^^ ЕС 28

^^ Остальной мир

^^ Азия

^^^^^^ Доля стран ЕС в общем экспорте

Доля стран Азии в общем экспорте

Рис. Динамика объемов российского экспорта энергетических товаров по регионам мира, млрд долл. США (левая ось) и доля в общем объеме экспорта в % (правая ось) [2]

Основную роль в продвижении восточного направления развития нефтегазовой промышленности России играют регионы Восточной Сибири и Дальнего Востока, которые обладают крупнейшими месторождениями первичных энергоресурсов, и где в данный момент идет активный процесс освоения территорий, возведение нефте- и газотранспортных систем. Но, в тоже время, нефтегазовая промышленность является одной из самых капиталоемких отраслей, и это отражается на каждой производственной стадии отрасли. В последнее время, с усилением взаимного интереса между российскими производителями и рынками азиатских стран, можно наблюдать рост числа совместных российско-азиатских предприятий.

В газовой промышленности основные совместные проекты сосредоточены в области добычи и транспортировки природного газа. Главной газотранспортной магистралью является Сила Сибири – 1, строительством которой занимаются совместно CNPC и ПАО «Газпром». Помимо этого, ведется активное взаимодействие по западному маршруту Сила Сибири – 2, который пройдет через территорию Алтайского края и будет поставлять газ в западные области Китая. Также продвигается сотрудничест- во по реализации проекта по поставкам газа с территорий Дальнего Востока в Китай, что станет третьей составляющей сотрудничества России и Китая в газовой отрасли. Меморандум о намерениях о поставках газа по данному маршруту был подписан осенью 2015 года [5].

Также важное значение в развитии сотрудничества России со странами АТР имеет сжиженный природный газ, основными потребителями которого в азиатском регионе выступают Япония и Южная Корея. На данный момент на территории России СПГ производит только один завод (Сахалин-2), принадлежащий Газпрому (50% плюс 1 акция), Shell (27,5% минус 1 акция), а также японским компаниям Mitsui (12,5%) и Mitsubishi (10%), и большая часть объемов СПГ (80%), произведенных на данном заводе, направляется в Японию [4]. Мощностей данного завода не хватает, чтобы полностью обеспечить спрос со стороны азиатских стран. Газпромом ведется строительство второго завода «Ямал СПГ», однако, наиболее вероятно, что завод будет введен в эксплуатацию в 2020 году (при заявленных сроках 2017–2020 гг.), а заявленные ранее правительствами России и Японии совместные проекты по возведению новых заводов на территории Дальнего Востока (Владивосток и Сахалин) на сегодняшний день остаются под вопросом.

Крупнейшим каналом поставок нефти в Азию является нефтепровод «Восточная Сибирь – Тихий Океан», мощности которого в ближайшее время будут увеличены с созданием дополнительных ответвлений для поставок сырью на территории Китая. Однако стоит отметить, что основной интерес для ведущих компаний из азиатских стран представляет сектор добычи ресурсов. Покупая российское сырье, иностранные компании транспортируют его на свои заводы, где происходит дальнейшая переработка. Такая практика не позволяет российским компаниям участвовать в последующих стадиях производства, на которых образуется большая часть добавленной стоимости.

Согласно расчетам, произведенным по методологии Информационно-координационного центра НИУ ВШЭ по взаимодействию с Организацией экономического сотрудничества и развития [1], на этапе добычи сырой нефти создается лишь 38% всей добавленной стоимости произведённых впоследствии светлых нефтепродуктов. Анализ показал, что при продвижении дальше по технологической цепочке доля, приходящаяся на добывающий сектор снижается, и основная часть добавленной стоимости формируется в процессе производства технологически-ёмкой нефтехимической и химической продукции. Большинство отечественных компаний, несмотря на заявленную в их официальных документах стратегию вертикальной интеграции и расширение сектора переработки, сфокусированы на секторе добычи сырой нефти и природного газа. Стоит отметить, что практически все российские компании предпринимают меры по модернизации и расширению сети своих нефтеперерабатывающих заводов, но в общем объеме их деятельности в переработке задействованы меньше половины производственных мощностей.

В этом контексте интересно рассмотреть пример ПАО «НК «Роснефть». С одной стороны, компания заключила в 2013 году крупный контракт сроком на 25 лет с китайской компанией CNPC на поставку 325 млн т сырой нефти. Данная сделка имела большое значение для развития восточного направления бизнеса, и многие эксперты назвали ее «сделкой века» [6]. Также Роснефтью осуществляется совместная с китайской CNPC и индийской ONGC разработка крупнейшего месторождения в Восточной Сибири – Ванкор. С другой стороны, руководство Роснефти нацелено на сотрудничество во всех этап производства нефтехимической продукции. Так, главный исполнительный директор Роснефти И. Сечин 16 мая этого года, выступая в Пекине на форуме «Один пояс – один путь», заявил: «Мы готовы рассмотреть совместную инвестиционную работу по всей технологической цепочке – в добыче, в инфраструктуре, переработке и транспортировке углеводородов» [6].

Важным шагом на пути диверсификации Роснефтью своей деятельности и вертикальной интеграции бизнеса является совместный проект с компанией CNPC по строительству Тяньзиньского НПЗ в Китае, мощность которого составляет 16 млн переработки нефти в год. Помимо этого, ведется активная работа по созданию совместного с китайской Sinopec газоперерабатывающего и нефтехимического комплекса в Восточной Сибири, также компания «Роснефть» подписала соглашение с китайской химической корпорацией Chem China о создании уникального нефтехимического технологического кластера на Дальнем Востоке, который будет поставлять продукцию на рынки АТР.

Активная работа Роснефтью ведется не только в производственной сфере, но и в области нефтесервисных услуг. Компания подписала меморандум о стратегическом сотрудничестве с лидером рын- ка нефтесервисных услуг, китайской Shandong Kerui Petroleum Equipment, что позволит Роснефти не только оптимизировать свои затраты, но и приобрести нефтепромысловое оборудование на более выгодных условиях.

Стоит отметить, что, несмотря на то, что указанные проекты являются единичными, и основная доля мощностей российских нефтегазовых компаний сосредоточена в секторах добычи первичных ресурсов, пример деятельности Роснефти по диверсификации своей деятельности и выходу на азиатские рынки посредством создания совместных предприятий является показательным и демонстрирует наиболее перспективный путь для российских компаний.

Нефтегазовая отрасль является одной из немногих отраслей, в которой существует несколько входящих потоков ресурсов (сырая нефть и природный газ), и целый ряд различных продуктов нефтехимического производства на выходе. Именно поэтому та ресурсная база, которой обладает Россия, имеет ключевое значение и определяет повышенный интерес со стороны азиатских компаний. С другой стороны, на рынках стран АТР уже работают, как национальные компании региона, так и крупнейшие мировые игроки рынка, что является значительным препятствием для выхода на рынки указанных стран. Поэтому, учитывая специфику азиатского бизнеса, наиболее перспективным представляется путь, который выбрала компания «Роснефть», через создание совместных предприятий на территории России (что обеспечит развитие территорий Восточной Сибири и Дальнего Востока) и азиатских стран (для выхода на новые рынки и трансфера технологий).

В процессе выхода российского бизнеса на рынки стран АТР и входа на более доходные стадии производства важную роль играет поддержка правительства. Спецификой азиатского бизнеса является то, что активную роль в международных сделках компаний и в особенности в процессе переговоров играет правительство. Так, крупные сделки получают дипломатическую поддержку влиятельных азиатских политиков (президент, премьер-министр, министр иностранных дел), посещающих партнерские страны для переговоров о сотрудничестве в сфере разработки месторождений. И существенная поддержка со стороны российских властей позволит обеспечить равноправное участие в сделке и наиболее выгодное представление интересов отечественных компаний.

Азиатские компании проявляют интерес не только к России, но и к другим странам ЕАЭС. Несмотря на то, что остальные страны-участницы объединения не обеспечивают такого значительного вывоза энерготоваров в АТР, они представляют интерес в качестве транспортных узлов в единой евразийской транспортной системе. Так был реализован ряд транспортных и инфраструктурных проектов на территории стран Центральной Азии, в частности, Казахстана и Туркменистана [3], а дополнительным стимулом к развитию транспортной и сопутствующей инфраструктуры является инициатива создания Экономического пояса «Шелкового пути».

Исходя из изложенного, можно утверждать, что восточное направление развитие нефтегазового сектора России является одним из перспективных направлений. Взаимодействие российского и азиатского бизнеса основывается на растущем спросе на энергетические товары со стороны стран АТР и их желании диверсифицировать свои источники импорта за счет поставок из России. Подтверждением этой тенденции служит возросшее количество совместных проектов между отечественными и азиатскими компаниями. Однако важным является тот факт, что большая часть таких проектов сосредоточена в секторе добычи, и добытые ресурсы экспортируются для дальнейшей переработки за рубеж. Такая ситуация создает опасную для российских компаний перспективу остаться замкнутыми на начальных этапах производства и быть неспособными конкурировать на нефте- и газохимических рынках стран АТР.

Этой проблемы активно старается избегать компания «Роснефть» за счет диверсификации своей деятельности и создания совместных предприятий по всей цепочке добавленной стоимости (разработка месторождений и добыча, нефтехимическое и химическое производство, а также нефтесервисные услуги). Такой подход совместно с поддержкой российских властей обеспечит более выгодное положение отечественных компаний на азиатских рынках. А при включении всех стран ЕАЭС в процессы активного взаимодействия и интеграции на евразийской территории существуют перспективы создания единой энергетической системы, в которой страны ЕАЭС будут выступать не только источниками ресурсов, но поставщиками транспортных и транзитных услуг.

Список литературы Сотрудничество России со странами Азии в нефтегазовой сфере

- Авдашева С.Б., Буданов И.А., Голикова В.В., Яковлев А.А. Модернизация российских предприятий в цепочках создания стоимости (на примере трубной и мебельной промышленности России)//Экономический журнал ВШЭ. 2005. № 3. С. 361-377.

- База данных UNCTAD. . Режим доступа: http://unctadstat.unctad.org/EN (дата обращения 15.05.2017).

- Введение в эксплуатацию газопровода Центральная Азия -Китай. . Режим доступа: http://www.cnpc.com.cn/ru/zytrqgdzt/zytrqgdzt_2.shtml (дата обращения 03.03.2017).

- Курилы в обмен на трубу. . Режим доступа: https://www.gazeta.ru/business/2016/12/16/10431503.shtml#page1 (дата обращения 03.03.2017).

- Маршрут газопровода из России в Китай. . Режим доступа: http://www.aif.ru/dont-knows/infographics/1174438 (дата обращения 03.03.2017).

- Пресс-релизы ПАО «НК «Роснефть». . Режим доступа: https://www.rosneft.ru/press/releases (дата обращения 18.05.2017).

- Энергетическая стратегия России на период до 2035 года. . Режим доступа: http://www.energystrategy.ru/ab_ins/source/ES-2035_09_2015.pdf (дата обращения 15.04.2017).

- Energy Outlook 2035. London: BP, February 2015.

- Energy Outlook. . Режим доступа: http://www.bp.com/en/global/corporate/energy-econo-mics/energy-outlook/energy-outlook-downloads.html (дата обращения 03.05.2017).