Совершенствование алгоритма анализа себестоимости покупных изделий машиностроительного предприятия

Автор: Тухбатуллина Г.М., Галиуллина Г.Ф., Жарина Н.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 5-2, 2023 года.

Бесплатный доступ

В рамках данной работы исследована проблема трудоемкости анализа цен поставщиков и длительности их согласования в условиях антироссийских санкций и необходимости импортозамещения большой доли комплектующих изделий. Авторами предложена усовершенствованный алгоритм согласования цены покупных комплектующих на основе классификации покупных изделий методом АВС и проведение анализа цен только по поставщикам группы А на основе использования планового индекса покупного комплектующего изделия. Метод АВС использован для классификации покупных изделий на три категории с учетом их доли в объеме закупок предприятия. Основной объем работы по предложенному алгоритму будет сосредоточен на анализе изменения стоимости покупных изделий поставщиков, относящихся к категории А, так как минимальное увеличение стоимости по этой группе приведет к значительному повышению цены продукции. Предлагаемый плановый индекс позволит рассчитать допустимый процент изменения цены покупного изделия в зависимости от изменения котировок на используемое сырье и валюту. Апробация усовершенствованного алгоритма на одной крупной автомобильной компании выявил сокращении трудозатрат на 51 человеко/часов в месяц.

Себестоимость, калькулирование, импортозамещение, метод авс, алгоритм

Короткий адрес: https://sciup.org/142237631

IDR: 142237631 | УДК: 338.5

Improvement of the algorithm for analyzing the cost of purchased products of a machine-building enterprise

Within the framework of this work, the problem of the complexity of analyzing supplier prices and the duration of their coordination in the conditions of anti-Russian sanctions and the need for import substitution of a large proportion of components is investigated. The authors propose an improved algorithm for matching the price of purchased components based on the ABC classification of purchased products and conducting price analysis only for Group A suppliers based on the use of the planned index of purchased components. The ABC method is used to classify purchased products into three categories, taking into account their share in the volume of purchases of the enterprise. The main amount of work on the proposed algorithm will be focused on analyzing changes in the cost of purchased products from suppliers belonging to category A, since a minimal increase in the cost of this group will lead to a significant increase in the price of products. The proposed planned index will allow calculating the allowable percentage change in the price of the purchased product depending on the change in quotations for the raw materials used and the currency. The testing of the improved algorithm at one large automobile company revealed a reduction in labor costs by 51 man/hours per month.

Текст научной статьи Совершенствование алгоритма анализа себестоимости покупных изделий машиностроительного предприятия

Увеличение количества санкций в отношении России и практически полный отказ европейских производителей от поставок потребовали в 2022 году значительных усилий многих служб предприятий по поиску альтернативных поставщиков для выпуска автомобилей.

В условиях антисанкционных ограничений производителю конечного продукта необходимо было быстро принимать решения по согласованию цен на покупные материалы и комплектующие для своевременного обеспечения конвейера товарно-материальными ценностями.

Ключевым внутренним фактором обеспечения этого процесса может быть упрощение алгоритма анализа и согласования цен поставщиков.

Актуальности исследованию добавляет тот факт, что опыт последних лет показывает, что далеко не все отечественные предприятия используют современные инновационные методы анализ цен поставщиков.

Целью исследования является ускорение процесса согласования цен на покупные комплектующие путем сокращения трудоемкости анализа себестоимости и упрощения алгоритма согласования договоров.

Материалы и методы исследования

Методологической основой исследования послужили известные аналитические методы, стандарты организации машиностроительного предприятия.

Результаты исследования и их обсуждение

Анализ себестоимости продукции, работ и услуг имеет важное практическое значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции [1].

Для анализа и согласования цен поставщиков на исследуемом предприятии используется метод учета затрат и калькулирова- ния себестоимости – расширенная калькуляция серийной стоимости изделия (PBD). Она позволяет наглядно ориентироваться по источникам возникновения затрат, а также установить обоснованную цену товарной номенклатуры [4].

В рамках импортозамещения действующий метод не обеспечил 100% применения из-за следующих причин:

-

1. Не готовность части локализованных поставщиков заполнять подробные калькуляции по форме PBD для обоснования своих затрат. Связано это с несколькими факторами:

-

- трудоемкость заполнения. Поставщики не успевали в срок предоставлять калькуляцию по форме PBD, так как процесс заполнения форм достаточно трудоемкий для них. По информации ряда поставщиков этот процесс займет у них три-четыре месяца. В случае такого длительного согласования цен высокий риск остановки главного конвейера;

-

- незнание процесса заполнения. Появились новые поставщики, которые впервые столкнулись с заполнением калькуляций по форме PBD;

-

- отсутствие в штате организации квалифицированного сотрудника (экономиста) для заполнения (расчета) калькуляций по форме PBD.

-

2. Увеличение загруженности сотрудников, участвующих в процессе по импорто-замещению, именно в части поиска альтернативных поставщиков для выпуска новой продукции, анализа их себестоимости и технологических процессов [2]. Переработка сотрудников приводит к ошибкам, снижению эффективности, выгоранию и увеличению текучести кадров в долгосрочной перспективе. А это, в свою очередь, повышает издержки на поиск и обучение новых сотрудников, которое занимает много времени и отвлекает от текущих задач опытных специалистов.

-

3. Противоречия в целях и методах закупщиков и экономистов:

-

- наличие различных целей. Экономистам необходимо не допустить роста себестоимости готовой продукции, а закупщикам – остановки конвейера;

-

- несогласие закупщиков с принятым решением экономистов в части согласования цен поставщиков (регулярный рост цен поставщиков, не соответствующий динамике рынка);

-

- давление со стороны закупщиков в адрес экономистов для ускорения процесса согласования цен;

-

- большой поток документов в конце или начале месяца для согласования цен.

-

4. Неэффективность полного анализа себестоимости продукции позиций (номенклатур), которые закупаются в небольших объемах, так как их удорожание не оказывает большого влияния на себестоимость, а экономисты, в свою очередь, тратят много времени на анализ калькуляций данных товарно-материальных ценностей [5].

Таким образом, проведенный анализ позволил выявить следующие недостатки действующего алгоритма согласования цен на покупные изделия на основе анализа калькуляций PBD: длительность согласования договоров, масштабность и трудоемкость анализа цен.

Для ускорения процесса согласования цен предлагается усовершенствованный алгоритм на основе классификации покупных изделий, исходя из оценки их влияния на конечную стоимость готовой продукции, и введения планового индекса стоимости покупных комплектующих изделий.

Классификации покупных изделий осуществляется методом АВС.

К категории А предлагается относить покупные изделия, доля которых составляет 80%, то есть которые в наибольшей степени влияют на изменения в себестоимости автомобиля.

К категории В – покупные изделия, доля которых составляет 15% (средняя сте- пень влияния на изменения в себестоимости автомобиля).

К категории С – покупные изделия, доля которых составляет 5% (наименьшая степень влияния на изменения в себестоимости автомобиля) [3].

Согласно предложенному алгоритму, основной объем работы будет сосредоточен на анализе изменения стоимости покупных изделий поставщиков, относящихся к категории А, так как минимальное увеличение стоимости покупных изделий по этой группе приведет к значительному повышению цены продукции.

Позиции, вошедшие в категорию А, анализируются на основании PBD, калькуляций поставщика, экспертного заключения экономистов и вносятся в матрицу затрат по форме согласно таблице.

Предлагаемый плановый индекс позволяет рассчитать допустимый процент изменения цены (как в сторону снижения, так и роста) в зависимости от изменения котировок на используемое сырье и валюту.

Плановый индекс стоимости покупных изделий формируется ежемесячно на основании доли и величины изменения по видам материальных затрат. Перечень позиций покупных изделий при формировании структуры индекса определяется один раз в год на основании закупок за предыдущий отчетный год.

Расчет планового индекса стоимости покупных комплектующих изделий производится по видам затрат следующим образом:

-

- для материальных затрат, имеющих привязку к рыночным индикаторам (курс валюты, котировка), по каждому виду затрат считается процент изменения за два последовательных месяца со смещением на один месяц назад;

Структура затрат себестоимости

|

я в GO cd н о |

3 я м Он о ¥ 1 о S |

я 2 g “ н S к |

я я 2 |

Я |

5 |

я |

3 Он |

£ si <8 Он С СО |

X cd к |

Он |

2 о § |

|

|

ООО «…» |

40% |

40% |

10% |

15% |

5% |

100% |

||||||

|

ООО «…» |

50% |

10% |

15% |

20% |

5% |

100% |

||||||

|

ООО «…» |

50% |

20% |

14% |

10% |

6% |

100% |

-

- для заработной платы рассчитывается процент изменения на основании произведенной индексации в предприятии;

-

- для энергоресурсов рассчитывается ежемесячный процент изменения на основании фактических данных Росстат РФ отчетного периода;

-

- для накладных затрат (условно-постоянная часть цены, включающая все нераспределенные затраты) используется коэффициент 1;

-

- для компонентов, зависимых от геополитических ситуаций, допускается использование фактического индекса роста стоимости по основной выборке по согласованию с экономистами.

Источники данных:

-

1. Независимые статистические индикаторы.

-

2. Структура себестоимости закупок, определенная на основании калькуляций поставщиков или экспертной оценки экономистов.

Под рыночными и независимыми статистическими индикаторами для применения расчетного норматива изменения понимаются внешние источники:

-

- общедоступные сетевые ресурсы, предоставляющие информацию по динамике цен на сырье и материалы;

-

- статистические данные Росстат РФ, МЭР РФ, публикуемых в официальных источниках;

-

- данные ЦБ РФ по динамике курсов валют.

На основании изменения котировок и индексов по указанным факторам с учетом веса каждого формируется плановый индекс изменения закупочных цен для покупных изделий.

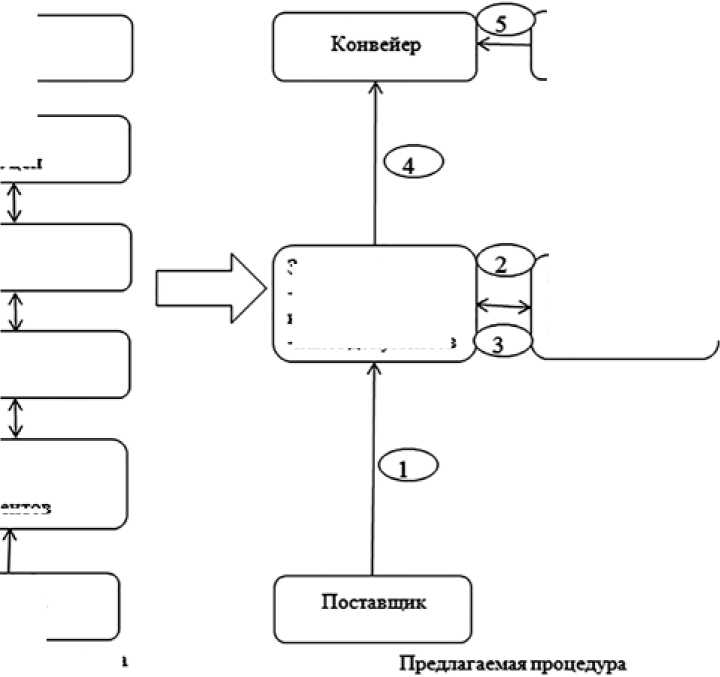

Усовершенствованный алгоритм содержит 5 шага вместо 6 по действующему процессу согласования цены (рисунок).

По новому алгоритму на первом шаге потенциальные поставщики предоставляют закупщикам факторы изменения цены и необходимый пакет документов для обоснования заявленных цен.

На втором шаге закупщики для экономического анализа цен направляет экономистам полученные документы.

Закупщик: - договора; - пакет документов

Поставщик

Оценка закупщиков

Экономист:

- анализ;

- рекомендации

Конвейер

Закупщик: - переговоры

Экономист:

-согласование цен

Экономист:

- анализ

Изменение алгоритма согласования цены на покупные изделия Источник: составлено авторами

Действующая процедура

Закупщик: - факторы изменения цены; -пакет докх-ментов

На третьем шаге экономисты проводят анализ цен контрагентов на основании изменения котировок, индексов по выбранным факторам и формируют плановый индекс изменения закупочных цен для покупных изделий с учетом доли каждого. Полученные индексы стоимости направляются закупщикам для принятия окончательного решения.

На четвертом шаге закупщики совместно с группой по управлению переговоров могут провести переговоры на основании предоставленных от экономистов рекомендаций или же не проводить переговоры и принять предложенный уровень цен со стороны поставщика. По итогам проведённой работы закупщики принимают окончательное решение, на основании которого подписывает договорной документ.

На пятом шаге производится оценка эффективности закупок закупщиков путем сравнения закупок в базовых ценах с учетом норматива изменения закупочных цен с фактическими закупками по каждому покупному изделию.

Преимущества усовершенствованного алгоритма:

-

1. Принятие окончательного решения по согласованию цен закупщиками, направленные от экономистов индексы стоимости покупных изделий будут носить рекомендательный характер.

-

2. Уменьшится трудоемкость при анализе цен поставщиков у экономистов потому, что цены будут пересматриваться только за счет материальных затрат, и анализ масштабных калькуляций не потребуется.

Данные изменения ускорят процесс согласования цен в отличие от действующего алгоритма. Процесс согласования – длительный, один и тот же документ неоднократно направляется экономистами в доработку для устранения замечаний, но результат не всегда носит положительный характер.

В результате переговоров не всегда достигается целевой уровень цен экономистов, который рассчитывается за счет приведения материальный затрат поставщика к средне- рыночному уровня, процента накладных расходов к допустимому уровню и т.д.

Также можно выделить следующие преимущества усовершенствованного алгоритма согласования цен поставщиков:

-

1. Нагрузка на экономистов минимизируется, что позволит снизить существующую текучесть кадров.

-

2. Процесс анализа цен поставщиков экономистами будет готовиться в кратчайшие сроки, т.к. будут применены плановые индексы стоимости комплектующих изделий.

-

3. Снижение разногласий закупщиков с экономистами в части согласования цен, т.к. принятие окончательного решения по изменению цен будет за закупщиками.

-

4. Появятся новые поставщики для предприятия, у которых ранее не было возможности заполнять калькуляции PBD, для поставки позиций, относящихся к категории В и С.

-

5. Повышение лояльности у поставщиков, в связи с упрощением алгоритма согласования их цен.

Апробация усовершенствованного алгоритма при согласовании цен на покупные комплектующие на одной крупной автомобильной компании выявил сокращении трудозатрат на 51 человеко/часов в месяц.

Заключение

Таким образом, действующий алгоритм согласования цен на покупные комплектующие усовершенствован за счет классификации поставщиков методом АВС и использования планового индекса покупных комплектующих изделий.

Список литературы Совершенствование алгоритма анализа себестоимости покупных изделий машиностроительного предприятия

- Мухтарова С.И. Основные принципы калькулирования себестоимости и способы снижения себестоимости продукции // Учетно-аналитическое обеспечение стратегии устойчивого развития предприятия: сборник научных трудов / Под общей редакцией Р.А. Абдуллаева. 2018. С. 428-431.

- Галиуллина Г.Ф., Ситдиков Б.И., Гриб В.Н. Инвестиционные проекты по импортозамещению и методы оценки их эффективности // Вестник Алтайской академии экономики и права. 2022. № 11-1. С. 39-44.

- Груздева Д.С. Теория и практика использования метода АБС в управленческом учете // Молодой ученый. 2022. №21 (416). С. 272-275.

- Абдакимова А.М. Себестоимость продукции и пути ее снижения // Непрерывное профессиональное образование: теория и практика сборник научных статей по материалам IX Международной научно-практической конференции преподавателей, аспирантов, магистрантов и студентов. 2018. С. 266-269.

- Бенгина П.М. Себестоимость продукции как экономическая категория // Экономика и социум. 2018. № 1 (44). С. 114-116.