Совершенствование анализа основных экономических показателей деятельности предприятия

Автор: Фатыхова Г.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1 (47), 2019 года.

Бесплатный доступ

В работе рассматривается понятие и сущность анализа деятельности коммерческой организации. Описаны базовые экономические показатели, характеризующие эффективность производственно-финансовой деятельности предприятия. Автором рассмотрены основные недостатки существующей методики оценки возможного банкротства предприятия и предложен ряд рекомендаций по её совершенствованию. Представлены результаты её апробации на примере ОАО «ТАИФ-НК».

Анализ, совершенствование, экономические показатели

Короткий адрес: https://sciup.org/170181134

IDR: 170181134 | DOI: 10.24411/2411-0450-2018-10339

Improvement of the analysis of the main economic indicators of the company's activities

In work the concept and essence of the analysis of activity of the commercial organization is considered. The basic economic indicators describing the efficiency of the production and financial activities of the enterprise are described. The author reviewed the main disadvantages of the existing methodology for assessing a possible bankruptcy of an enterprise and offered a number of recommendations for its improvement. The results of its testing on the example of JSC "TAIF-NK" are presented.

Текст научной статьи Совершенствование анализа основных экономических показателей деятельности предприятия

Совершенствование анализа основных экономических показателей деятельности нефтеперерабатывающих предприятий -это актуальная тема в современных условиях. Поскольку вклад нефтеперерабатывающих компаний в экономику Республики Татарстан велик, кроме того эти предприятия являются важными налогоплательщиками, также на предприятиях данной сферы работает большое количество человек. Поэтому необходимо обеспечить стабильное функционирование нефтеперерабатывающих предприятий и в том числе ОАО «ТАИФ-НК». Для того чтобы обеспечить стабильную работу нефтеперерабатывающего предприятия необходимо проводить анализ основных показателей его деятельности для того чтобы своевременно выявить проблемы и разработать пути их устранения. Учитывая то, что промышленные предприятия сегодня работают в постоянно меняющихся условиях, а также экономической обстановке, которая плохо поддается прогнозированию, то естественно, что процесс проведения анализа основных экономических показателей деятельности предприятия должен постоянно совершенствоваться.

Результаты анализа основных экономи- ческих показателей деятельности нефтеперерабатывающего предприятия являются важнейшей характеристикой его деятельности [2]. Цель этого анализа заключается в том, чтобы выявить причины неудовлетворительного финансового состояния предприятия и сформировать действия, направленные на разрешение выявленных проблем [3].

Конечно, основным признаком неудовлетворительного финансового состояния нефтеперерабатывающего предприятия в первую очередь выступает наличие непокрытого убытка; чистого убытка отчетного и предыдущего года; устойчивое снижение валюты баланса; просроченная кредиторская задолженность; непогашенные в срок займы и кредиты [1].

В целом среди основных экономических показателей деятельности нефтеперерабатывающего предприятия стоит выделить динамику выручки, прибыли, рентабельности и ликвидности. Эти показатели в целом отражают эффективность функционирования предприятия.

Рассмотрим перечисленные выше показатели.

В таблице представлена динамика показателей деятельности ОАО «ТАИФ-НК».

Таблица 1. Динамика экономических показателей деятельности ОАО «ТАИФ-НК»

|

Наименование показателя |

2015 г. |

2016 г. |

Изменение показателя за год |

2017 г. |

Изменение показателя за год |

|

Выручка, тыс. руб. |

142976 663 |

138026 125 |

-4950538 |

159132 855 |

21106730 |

|

Расходы по обычным видам деятельности, тыс. руб. |

133948 188 |

133018 135 |

-930053 |

155329 007 |

22310872 |

|

Валовая прибыль, тыс. руб. |

246852 72 |

195878 46 |

-5097426 |

178131 04 |

-1774742 |

|

EBIT |

751196 1 |

614019 7 |

-1371764 |

377227 0 |

-2367927 |

|

Проценты к уплате, тыс. руб. |

133574 4 |

352515 7 |

2189413 |

333397 9 |

-191178 |

|

Чистая прибыль (убыток), тыс. руб. |

496769 0 |

187681 0 |

-3090880 |

210246 |

-1666564 |

По таблице 1 хорошо видно, что по итогам 2017 г. в ОАО «ТАИФ-НК» сократился ряд важных показателей, таких как валовая прибыль (на 1774742 тыс. руб.), прибыль до уплаты налогов (на 2367927 тыс. руб.), чистая прибыль (на 1666564 тыс. руб.). Выручка по итогам 2017 г. выросла к уровню 2016 г. на 21106730 тыс. руб., однако темп прироста выручки был ниже темпов прироста расходов анализируемого предприятия. Так расходы по обычным видам деятельности выросли на 17%, а выручка только на 15%. Также по таблице мы видим рост процентов к уплате, что можно связать с ростом кредитов.

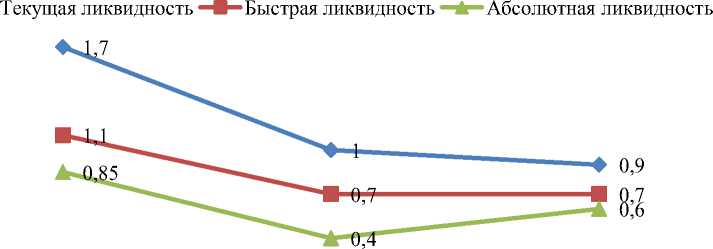

Сложившаяся динамика по показателям, представленным в таблице, негативно сказались на показателях ликвидности и рентабельности ОАО «ТАИФ-НК» (рис. 1 и 2). Это связано с нехваткой высоколиквидных активов, ростом долгосрочных и краткосрочных займов.

2015 г.

2016 г.

2017 г.

Рис. 1. Динамика показателей ликвидности ОАО «ТАИФ-НК»

■ Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки),%

■ Рентабельность продаж по EBIT, %

■ Рентабельность продаж по чистой прибыли, %

6,3

2015 г. 2016 г. 2017 г.

Рис. 2. Динамика показателей рентабельности ОАО «ТАИФ-НК»

По данным представленным на рисунке 2 видно, что динамика показателей рентабельности также была отрицательной.

Для наиболее полного анализа деятельности предприятия необходимо рассмотреть насколько предприятие достигло запланированных результатов деятельности.

На 2017 год была запланирована реконструкция предприятия и запуск в эксплуатацию локальных биологических очистных сооружений. Сегодня комплекс глубокой переработки находится в стадии пусконаладочных работ. Таким образом, достижение целей стратегического развития связано с ростом привлечения кредитов. То есть рост расходов компании приводит к привлечению дополнительных кредитных ресурсов, а это значит, что отрицательная динамика некоторых показателей деятельности ОАО «ТАИФ-НК» допустима.

Однако в современных условиях предприятие должно своевременно платить по своим счетам, поэтому рекомендуем, с целью совершенствование процесса анализа основных экономических показателей деятельности предприятия, дополнить его анализом вероятности банкротства. Существует множество моделей для определения банкротства, например, Z-счет Альтмана, более поздняя Модель Таффлера и ряд других.

Представим расчет по модели Z-счет Альтмана в таблице 2.

Таблица 2. Расчет Z-счета Альтмана для ОАО «ТАИФ-НК»

|

Коэффициент |

Расчет |

Значение на 31.12.2017 |

Множитель |

Произведение (графа 3 х графу 4) |

|

1 |

2 |

3 |

4 |

5 |

|

T 1 |

Отношение оборотного капитала к величине всех активов |

-0,01 |

0,717 |

-<0,01 |

|

T 2 |

Отношение нераспределенной прибыли к величине всех активов |

0,2 |

0,847 |

0,17 |

|

T 3 |

Отношение EBIT к величине всех активов |

0,02 |

3,107 |

0,06 |

|

T 4 |

Отношение собственного капитала к заемному |

0,31 |

0,42 |

0,13 |

|

T 5 |

Отношение выручки от продаж к величине всех активов |

0,81 |

0,998 |

0,8 |

|

Z-счет Альтмана: |

1,16 |

|||

По таблице видно, что показатель равен 1,16. Если он ниже 1,23, то значит существует довольно высокая вероятность банкротства.

В целом можно сделать вывод о том, что крупным нефтеперерабатывающим предприятиям довольно сложно выжить в условиях санкций и недоступности «дешевых» кредитов. Все это приводит к тому, что для модернизации производства привлекаются большие кредиты по высокой процентной ставки. Мы рекомендуем до- полнить анализ основных экономических показателей деятельности предприятия оценкой вероятности банкротства. Это позволит предприятию избежать возникновения угрозы банкротства предприятия. Как видно из проведенного в статье анализа, есть угроза банкротства, поэтому сначала необходимо реализовать меры по своевременной выплате обязательств по кредитам и не планировать на следующий год продолжение мероприятий по модернизации предприятия.

Список литературы Совершенствование анализа основных экономических показателей деятельности предприятия

- Бoчapoв В.В. Финaнсoвый aнaлиз. - СПб.: ПИТЕP, 2016. - 341 с.

- Гаврилова А. Н. Финансовый менеджмент: учебное пособие / А.Н. Гаврилова, Е. Ф. Сысоева, А.И. Барабанов. - М.: КноРус, 2017. - 432 c.

- Жарковская Е.П. Антикризисное управление / Е.П. Жарковская, Б.Е. Бродский. - М.: Омега-Л, 2017. - 358 с.