Совершенствование бизнес-процесса обслуживания корпоративных клиентов банка с использованием электронных технологий

Автор: Димов Эдуард Михайлович, Луковкин Сергей Владимирович, Третьяков Роман Васильевич

Журнал: Инфокоммуникационные технологии @ikt-psuti

Рубрика: Новые информационные технологии

Статья в выпуске: 2 т.8, 2010 года.

Бесплатный доступ

В статье рассмотрены альтернативные подходы к ведению документооборота между банком и клиентом, проведен их анализ в интересах повышения эффективности и качества управления, а также снижения издержек на их реализацию

Бизнес-процессы обслуживания, совершенствование бизнес-процессa, системы дистанционного банковского обслуживания, оптимальные решения в обслуживании

Короткий адрес: https://sciup.org/140191394

IDR: 140191394 | УДК: 681.518

Business process reengineering of bank corporate clients service based on electronic technologies

In article conducting alternative approaches to document circulation between bank and the client are considered, their analysis in interests of increase of effi ciency and quality of management, and also decrease in costs on their realization is carried out.

Текст научной статьи Совершенствование бизнес-процесса обслуживания корпоративных клиентов банка с использованием электронных технологий

Интенсивное развитие информационных технологий и прорыв в области телекоммуникаций, приведшие к повсеместному использованию компьютеров и глобальной сети интернет, оказали существенное воздействие на подход банков к обслуживанию клиентов. Важную роль в привлечение клиентов играет высокое качество обслуживания, что означает возможность банка предоставить широкий круг услуг там и тогда, где и когда пожелает клиент. При этом должна обеспечиваться высокая точность, оперативность, безопасность ведения банковских операций. Новые условия требуют не только активного совершенствования традиционных методов обслуживания клиентов, но и внедрения новых банковских решений, основанных на передовых достижениях науки и техники. Одним из современных инструментов, позволяющих ускорить и упростить взаимодействие банка с клиентом, является использование системы дистанционного банковского обслуживания (СДБО).

Постановка задачи

Объектом исследования является отделение коммерческогобанка,аименно производственные бизнес-процессы обслуживания юридических лиц. Целью анализа является поиск оптимальных решений в обслуживании клиентов и снижение производственных издержек, связанных с обеспечением этого процесса. Перед авторами стоит задача описать существующие бизнес-процессы, выявить их недостатки и найти пути их устранения. Необходимо, с одной стороны, обеспечить клиента актуальной информацией о состоянии его счетов и движений по ним, дать возможность оперативно распоряжаться денежными средствами (отправлять платежные поручения, покупать/ продавать валюту), а, с другой стороны, минимизировать издержки банка на обслуживание этой задачи.

Анализ бизнес-процесса обслуживания счета клиента

Бизнес-процесс обслуживания счета можно разбить на два основных этапа, которые условно можно назвать «Выписка» и «Документы». Для того чтобы правильно спланировать свою расчетную деятельность на текущий день, клиенту необходимо знать остаток на его расчетных счетах и движение по ним за предыдущий период («Выписка»), а для осуществления текущей расчетной деятельности составлять документы и доставлять их в банк для исполнения («Документы»).

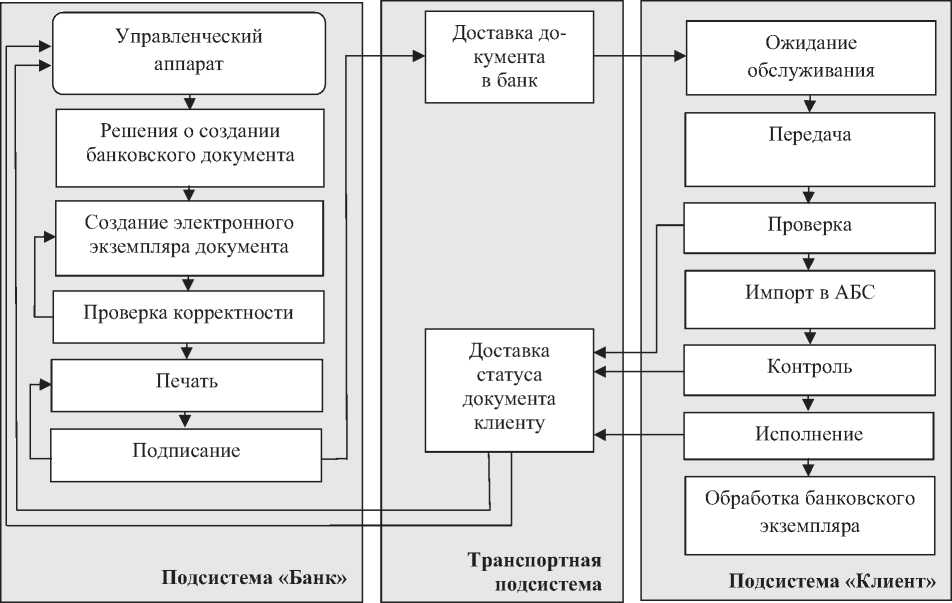

Обобщенная модель бизнес-процесса обслуживания банковского документа представлена на рис. 1. Разобьем исследуемый бизнес-процесс на условные подпроцессы, а систему представим в виде трех подсистем. В таблице 1 представлены альтернативные реализации исследуемого биз-нес-процесса.

Рассмотрим классическую реализацию процесса обслуживания счета клиента в течение операционного дня банка. Классический метод получения выписки предполагает, что клиент (доверенное лицо клиента) приезжает в банк и у своего операционного работника, либо из персональной банковской ячейки получает бумажный носитель, содержащий информацию о движении по его расчетному счету, а также копии исполненных документов с отметкой банка. Если у клиента в течение дня возникает необходимость осуществить операции со своим счетом, ему необходимо в соответствии с установленной печатной формой их составить, после чего распечатать в некотором количестве экземпляров, подписать, доставить в банк и передать своему операционному работнику (в порядке очереди). Если в документе допущена ошибка, необходимо ее исправить в электронном варианте, после чего повторно распечатать, подписать и доставить в банк.

Классическая реализация данного бизнес-процесса имеет ряд очевидных недостатков, основными из которых являются низкая оперативность, большие затраты времени и человеческого ресурса. Одним из способов устранения этих недостатков является внедрение автоматизированных систем дистанционного банковского обслуживания (СДБО) клиентов.

Под СДБО следует понимать экономическую систему обмена информацией между банком и клиентом сиспользованиемэлектронныхсообще-ний, поступающих от клиента в банк и от банка клиенту, позволяющую ускорить типичные процессы банковского обслуживания. Электронное сообщение представляет собой электронный образ бумажного документа определенного содержания и формы. Оформленное соответствующим образом электронное сообщение имеет юридическую силу как обычный платежный бумажный документ. Технология удаленного банковского обслуживания позволяет клиенту получать банковские услуги, не посещая банковский офис, и предполагает наличие клиентских счетов, хранящихся централизованно и допускающих удаленное управление ими.

Построение систем удаленного банковского обслуживания требует решения следующих задач:

-

- построение транспортной схемы, осуществляющей физическую доставку данных (коммуникационная среда);

-

- обеспечение конфиденциальности и достоверности передаваемых данных (система криптографической защиты информации);

-

- реализация набора услуг, необходимых потребителю (формирование данных на удаленной стороне и обработка в центре).

Система «Клиент-Банк» состоит из трех подсистем: подсистемы «Клиент», подсистемы «Банк» и телекоммуникационной подсис-темы.В первых подсистемах для реализации их функций создаются автоматизированные рабочие места (АРМ). Третья подсистема осуществляет обмен данными (электронными сообщениями) между подсистемами «Клиент» и «Банк».

Рис. 1 . Обобщенная модель бизнес-процесса обслуживания банковского документа

Система «Клиент-Банк» обеспечивает предоставление клиенту следующих банковских услуг:

-

- отслеживание в автоматическом режиме состояния счетов;

-

- получение из любой точки мира оперативного доступа к выпискам за произвольный период и к другой предоставляемой банком справочной информации;

-

- обмен с банком сообщениями посредством системы «Клиент-Банк»;

-

- получение из банка уведомления о прохождении документов;

-

- кодирование поступающих в банк документов с помощью электронных ключей и сертифицированных программ шифрования;

-

- ведение архива переданных в банк платежных документов.

В ходе проведения сравнительного анализа классической реализации исследуемого бизнес-процесса и его реализации с использованием СДБО, представленного в таблице 1 было выявлено, что использование СДБО позволяет:

-

- в подсистеме клиент ускорить процесс взаимодействия клиента с банком; обеспе-

- Таблица 1. Сравнительная характеристика методик обслуживания

-

- в транспортной подсистеме исключить человека из подсистемы доставки документов от клиента в банк и обратно (этапы 5; 12);

-

- в подсистеме «Банк» ускорить процесс взаимодействия банка с клиентом; исключить из процесса принятия,проверки и обработки поступившего документа операционно-кассового работника, тем самым минимизировать ошибки,связанные с человеческим фактором (этапы 6-9); ускорить цикл жизни банковского документа; упростить процесс информирования клиента путем отправки электронных сообщений информационного характера; снизить затраты на расходные материалы (бумага и т.п.), т.к. исчезает необходимость печати выписок и исполненных документов для клиента.

Выводы

Таким образом,использование СДБО позволяет значительно ускорить процесс взаимо- действия между банком и клиентом, а также сократить издержки банка на его реализацию, избавить сотрудников от рутинной ра-боты.Постоянное увеличение конкуренции в секторе банковского обслуживания и агрессивные темпы роста дочерних иностранных банков заставляют российские банки искать новые, более перспективные и экономичные пути повышения плотности и качества взаимодействия с клиентами. Поэтому СДБО становятся одним из инструментов в борьбе банков за повышение качества обслуживания клиентов.

Список литературы Совершенствование бизнес-процесса обслуживания корпоративных клиентов банка с использованием электронных технологий

- Ален П.Х. Реинжиниринг банка. Программа выживания и успеха. М.: Альпина Паблишер, 2002. -272 с.

- Димов Э.М., Маслов О.Н., Скворцов А.Б. Новые информационные технологии: подготовка кадров и обучение персонала. Часть I. Реинжиниринг и управление в инфокоммуникациях. М.: ИРИАС, 2005. -386 с.

- Литвиненко А., Герасименко Н. Дистанционное банковское обслуживание//Бухгалтерия и банки, № 8, 2009. -C. 48-53.

- Бекетов Я.Я., Извольская И.Я. Инновационные направления развития интернет-технологий в системе банков. М.: Финансы и кредит. № 3 (291), 2008. -C. 2-5.