Совершенствование бухгалтерского учета средств целевого финансирования в соответствии с требованиями ВТО и МСФО

Автор: Утякаева Г.С., Нигматуллина Г.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (6), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105129

IDR: 140105129

Текст статьи Совершенствование бухгалтерского учета средств целевого финансирования в соответствии с требованиями ВТО и МСФО

При вхождении России во Всемирную торговую организацию (ВТО) российский агропромышленный комплекс выходит на новый этап развития, динамику которого будут определять требования ВТО. Основные требования - это принятие обязательств об объемах мер государственной поддержки сельскому хозяйству в краткосрочной и долгосрочной перспективе: деление государственной поддержки в рамках ВТО на три корзины: "зеленую", "желтую" и "голубую"; оптимизация и снижение "зеленой" корзины с одновременным увеличением "желтой". В связи с этим предлагаются пути решения вопросов учета расходов, произведенных за счет средств целевого финансирования в рамках новых требований ВТО и Международных стандартов финансовой отчетности (МСФО).

Меры государственной поддержки структурированы по так называемым трем корзинам: "желтая корзина", "зеленая корзина" и "голубая корзина". В соответствии с требованиями Соглашения по сельскому хозяйству для целей ВТО и действующих мер финансовой поддержки к "желтой корзине" относится поддержка, оказывающая воздействие на производство и торговлю, размер которой ограничен. Основные меры поддержки данной корзины следующие: поддержка региональных экономически значимых программ; компенсация части затрат на приобретение элитных семян, удобрений, закладку многолетних насаждений, известкование, развитие семеноводства, развитие племенного животноводства; обновление парка сельскохозяйственной техники; развитие инфраструктуры рынка и его регулирование и др.

К "зеленой корзине" относится поддержка, не оказывающая воздействия на производство и торговлю, размер которой не ограничен. Мерами данной корзины являются: субсидирование затрат на агрохимическое обследование земель, развитие селекции, научноисследовательские, опытно-конструкторские и технологические работы, поддержка создания оптовых рынков и логистических центров, модернизация ветеринарной службы регионов, страхование урожаев сельскохозяйственных культур, поддержка начинающих фермеров и др.

К "голубой корзине" относятся прямые выплаты, направленные на ограничение производства. Использование мер этой корзины для АПК России в настоящее время неактуально.

Экономическое положение организации, получающей средства целевого финансирования в любой форме, значительно отличается от финансового положения организаций, которые подобных средств не получают.

Принятые в российской практике способы учета средств целевого финансирования оказывают влияние на себестоимость продукции предприятий, что должно быть устранено, в противном случае это ведет к недостоверной оценке себестоимости и ее завышению, следствием чего является уменьшение конкурентоспособности продукции предприятий.

Государственная помощь в силу своей специфики, отличающей ее от прочих коммерческих возмездных сделок, является особым объектом учета. В связи с этим порядок признания и отражения информации о государственной помощи в финансовой отчетности регламентирован отдельным стандартом под названием МСФО (IAS) 20 "Учет государственных субсидий и раскрытие информации о государственной помощи".

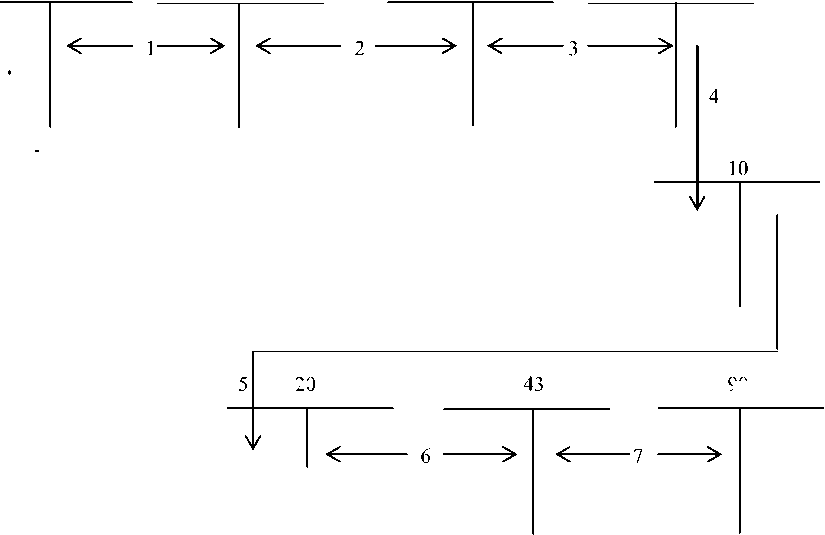

Рассмотрим действующий порядок учета средств целевого финансирования, направляемых получателем средств на финансирование текущих расходов производителя (рисунок 1).

|

91/1 |

8 |

|

|

X |

||

Рисунок 1 Действующий порядок учета средств целевого финансирования в соответствии с российскими стандартами бухгалтерского учета

Содержание хозяйственных операций:

-

1 - начислены средства целевого финансирования;

-

2 - поступили средства целевого финансирования;

-

3 - оплачены горюче-смазочные материалы (ГСМ) и другие активы за счет средств целевого финансирования;

-

4 - оприходованы поступившие ГСМ, семена, посадочный материал и другие активы;

-

5 - списаны ГСМ, семена, посадочный материал и другие активы в производство;

-

6 - оприходована готовая продукция;

-

7 - списана себестоимость проданной продукции;

-

8 - освоены средства целевого финансирования.

Средства целевого финансирования участвуют в расчете себестоимости продукции, увеличивая ее, и повторно учитываются в качестве прочих доходов счета 91 при отражении использования средств целевого финансирования, что в итоге приводит к искажению показателя себестоимости и результата основной деятельности организации.

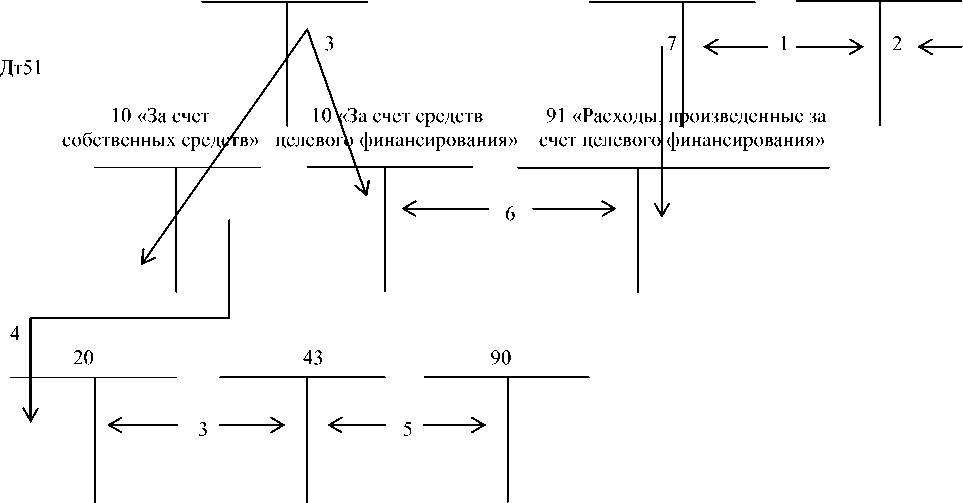

Рассмотрим порядок учета средств целевого финансирования на счетах бухгалтерского учета с учетом требований МСФО (рисунок 2).

60 86

Рисунок 2 Порядок учета средств целевого финансирования с учетом требований МСФО

Содержание хозяйственных операций:

-

1 - начислены средства целевого финансирования;

-

2 - поступили средства целевого финансирования;

-

3 - оприходованы поступившие ГСМ, семена, посадочный материал и другие активы, приобретенные за счет собственных средств и средств целевого финансирования;

-

4 - списаны ГСМ, семена, посадочный материал и другие активы в производство, приобретенные за счет собственных средств;

-

5 - оприходована готовая продукция, произведенная за счет

собственных средств;

-

6 - списана себестоимость проданной продукции, произведенной за счет собственных средств;

-

7 - списаны расходы, осуществленные с использованием средств

целевого финансирования;

-

8 - освоены средства целевого финансирования.

Порядок учета средств целевого финансирования, указанный на рисунке 1 и используемый организациями в настоящее время, искажает данные о себестоимости, тогда как порядок учета средств целевого финансирования, представленный на рисунке 2 , позволит "очистить" себестоимость продукции предприятий, в результате чего она будет снижена. Как следствие этого, продукция станет более конкурентоспособной.

Таким образом, применение рекомендуемой модели учета позволит исключить влияние средств целевого финансирования на себестоимость продукции, что повысит ее конкурентоспособность. Это будет достигнуто путем учета средств целевого финансирования на отдельном субсчете 91 "Расходы, произведенные за счет средств целевого финансирования" счета 91 "Прочие доходы и расходы". Учет рекомендуется вести в разрезе аналитики, например "Растениеводство", и по видам расходов, например "Материальные расходы", "Удобрения", "Минеральные удобрения".

В действующих формах отчетности информация о средствах целевого финансирования представляется в обобщенном и укрупненном виде и практически не отражает движения целевых средств на проведение конкретных мероприятий. Рекомендуется включить в отчетность дополнительные строки, характеризующие данные операции и позволяющие достичь прозрачности информации о расходовании бюджетных средств для внешнего пользователя отчетности. В отчет о прибылях и убытках рекомендуется внести дополнительные строки при использовании модели учета со счетом 91 "Прочие доходы и расходы", субсчет "Расходы, произведенные за счет средств целевого финансирования".

Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь, сущность которой состоит во взаимном дополнении отчетных форм, их разделов и статей. Значение этих контрольных соотношений поможет лучше разобраться в структуре отчетности, проверить правильность ее составления и повысить аналитичность ее показателей. Взаимоувязка показателей отчетности должна выполнять функции дополнительного контроля за деятельностью сельскохозяйственных товаропроизводителей в целом и за целевым использованием средств бюджета в частности. Тем самым достигается прозрачность отчетности, усиливается контроль за целевым расходованием бюджетных средств.

Все вышеперечисленные предложения по реформированию учета расходов, произведенных за счет средств целевого финансирования, приведут в соответствие отечественную практику учета данных средств с требованиями ВТО и МСФО.