Совершенствование финансово-бюджетного контроля в Республике Северная Осетия-Алания

Автор: Дзагоева М.Р., Ленц Е.С., Доева Д.Т.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

В данной статье рассмотрены основные проблемы регионального финансово-бюджетного контроля. За основу исследования взята Контрольно-счетная палата РСО-Алания. Проведен анализ государственного финансового контроля. Выявлены проблемы и представлены пути их разрешения.

Республиканский бюджет, финансово-бюджетный контроль, контрольно-счетная палата, бюджетное законодательство

Короткий адрес: https://sciup.org/140123401

IDR: 140123401

Текст научной статьи Совершенствование финансово-бюджетного контроля в Республике Северная Осетия-Алания

Стильная и стабильная власть невозможна без контроля, дисциплины и ответственности. Финансовый контроль, является одним из этапов бюджетного процесса и важнейших функций управления, содействует успешной реализации политики, соблюдению законности, целесообразности и эффективности использования средств бюджета.

Рассмотрим осуществления государственного финансового контроля за исполнением регионального бюджета на примере Контрольно-счётной палаты РСО-Алания.

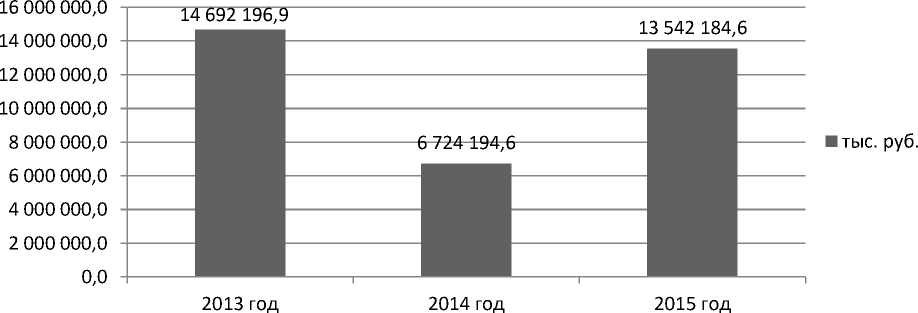

В 2015 году в ходе проведения контрольных и экспертно-аналитических мероприятий, объем бюджетных средств, проверенных Контрольно-счетной палатой Республики Северная Осетия-Алания составил 13 542 184,6 тыс. руб. (2014 г. - 6 724 194,6 тыс. руб.), или в 2 раза больше, чем в 2014 г. Проверки охватывали период 2013-2015 годов.

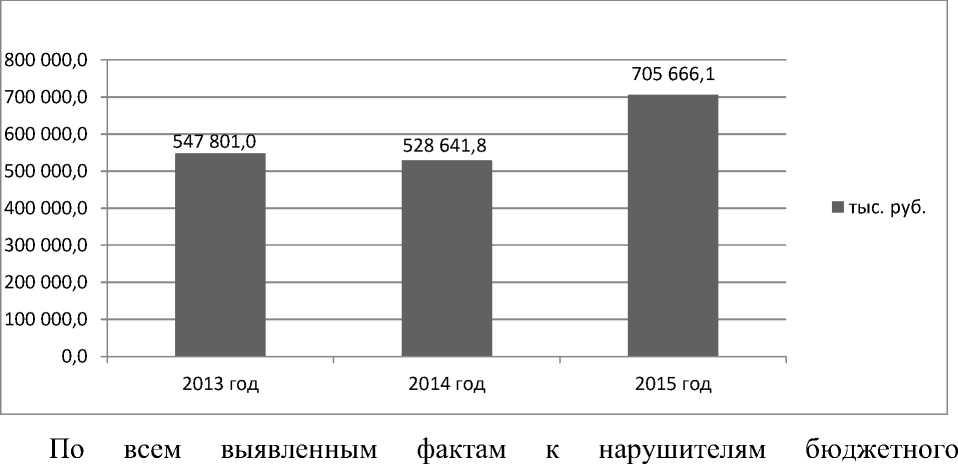

В результате контрольной деятельности Палаты выявлено нарушений в финансово-бюджетной сфере на сумму 705 666,1 тыс. руб. (2014 г. - 528 641,8 тыс. руб.). Это на 39,2 процента больше, чем в 2014 году, а от суммы проверенных средств объём выявленных нарушений составил 5,2 процента, в 2014 - 7,9 процентов.

законодательства принимаются меры, предусмотренные Бюджетным кодексом Российской Федерации. По фактам нецелевого использования бюджетных средств составляется об административном правонарушении, и передаются на рассмотрение мировым судьям. Средства взысканных штрафов поступают в региональный бюджет. Выносится предупреждение о ненадлежащем исполнении бюджетного процесса давление об устранении нарушений в финансово-бюджетной дисциплине.

В 2015 году в РСО – Алания по представлениям Палаты меры дисциплинарной ответственности применены к 205 должностным лицам (2014 г. только 29), в число которых входят как главные бухгалтера организаций и контрактные управляющие, так и руководители, в основном общеобразовательных и дошкольных учреждений (объявлены выговоры и замечания, 5 человек уволены.).

Если рассматривать характер выявленных нарушений, то это нарушения, связанные с нецелевым использованием средств, завышением объёмов и стоимости выполненных работ, ведением бухгалтерского учета, использованием госимущества, нарушениями и недостатками, выявленными в сфере закупок для государственных нужд.

Так, нецелевое использование составило 24 475,9 тыс. руб. (2014 г. - 2 922,8 тыс. руб.).

Недополучение доходов бюджета – 19 533,9 тыс. руб. (2014 г. - 29 216,8 тыс. руб.).

Нарушения при предоставлении и использовании бюджетных средств – 122 127,6 тыс. руб. (2014 г. - 28 166,6 тыс. руб.).

Нарушения при использовании государственной собственности - 12

584,0 тыс. руб. (2014 г. - 6 779,4 тыс. руб.).

Нарушения правил бухгалтерского учета и отчетности – 9 307,4 тыс. руб. (2014 г. - 421 010,4 тыс. руб.).

Прочие нарушения – 517 637,3 тыс. рублей (2014 г. - 40 545,8 тыс. руб.).

Можно проследить тенденцию изменения состава процента нарушений с 2014 по 2015 год. Если в 2014 году лидирующее положение занимали нарушения правил бухгалтерского учета и отчетности, то в 2015 эту позицию заняли прочие нарушения связанные с размещением заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд.

Опираясь на данные Палаты, руководители органов исполнительной власти республики и Парламент Республики Северная Осетия-Алания смогут потребовать от участников бюджетного процесса максимально полного достижения запланированных показателей при использовании выделенного им объема бюджетных средств, а также принять необходимые управленческие решения.

Процесс развития системы государственного финансового контроля в регионе сдерживает то, что на федеральном уровне по-прежнему не определены понятие внутреннего финансового контроля, форм, методов и объектов, а также отсутствует методика проведения контроля по определению эффективности расходования бюджетных средств. Возникает ряд проблем при квалификации нарушения и отнесение фактов расходование бюджетных средств нецелевым или неэффективным расходам.

Предусмотренные бюджетным законодательством меры принуждения не закрепленные за конкретными финансовыми нарушениями.

Также серьезной проблемой для контрольно-счетных органов субъектов Российской Федерации является то, что у них нет полномочий по применению мер принуждения к нарушителям бюджетного законодательства. Данное обстоятельство существенно влияет на эффективность проводимых контрольных мероприятий, т.к. не обеспечивает в полной мере принцип неотвратимости наказания.

Рассмотрим способы достижения наиболее эффективного осуществления контроля за исполнением государственного бюджета в РСО-Алания.

Наряду с законностью расходования бюджетных средств, оценка результативности и эффективности их использования должна быть в числе главных ориентиров работы Палаты. Палата должна стремиться делать существенно больший, чем это происходит в настоящее время, упор на выявление фактов именно неэффективного и нерезультативного использования бюджетных средств.

Очевидно, что работа в системе государственного контроля требует от сотрудников Палаты постоянного роста профессионализма и развития соответствующих аналитических способностей. Именно эти цели и задачи стоят перед ревизорами Палаты в начале каждого контрольного мероприятия.

Необходимо продолжать мониторинг исполнения всех государственных программ и социально – экономического состояния республики. Контроль за текущим исполнением бюджета потребует чётко скоординированных усилий не только с муниципальными КСО, но и с другими, в том числе федеральными, органами финансового контроля, работающими в республике.

Эффективность и контроль за расходованием бюджетных средств, а также поиск резервов пополнения доходов бюджета должны быть в числе приоритетов работы Палаты.

Список литературы Совершенствование финансово-бюджетного контроля в Республике Северная Осетия-Алания

- Богатырева С.В., Титов А.Б., Куприянова М.Ю. Экономическая эффективность как основа формирования управленческих решений//Экономика и менеджмент систем управления. 2016. Т. 20. № 2.1. С. 116-122.

- Дзагоева М.Р., Березовская Н.Ю., Хаутова Д.А. Совершенствование процедур налогового контроля организаций финансового сектора (на примере коммерческих банков)//Экономика и предпринимательство. 2017. № 2-1 (79-1). С. 536-540.

- Дзагоева М.Р., Гезимиев А.С. Налоговый контроль в Российской Федерации//Экономика и предпринимательство. 2016. № 4-1 (69-1). С. 181-183.

- Дзагоева М.Р., Кайтмазов В.А., Доева Д.Т. Оценка эффективности организации налогового контроля//Экономика и предпринимательство. 2016. № 2-1 (67-1). С. 1076-1080.

- Камбердиева С.С., Мирзабекова М.Ю. Макроэкономические показатели страны и их антикризисное регулирование//В сборнике: НАУКА И ОБРАЗОВАНИЕ: ПРОРЫВНЫЕ ИННОВАЦИОННЫЕ ИССЛЕДОВАНИЯ сборник статей Международной научно-практической конференции. Под общей редакцией Г.Ю. Гуляева. 2016. С. 56-61.

- Шелкунова Т.Г., Газаева К.С. Роль государственного финансового контроля в управлении экономикой регионов России//В сборнике: СОВРЕМЕННАЯ ЭКОНОМИКА: АКТУАЛЬНЫЕ ВОПРОСЫ, ДОСТИЖЕНИЯ И ИННОВАЦИИ сборник статей победителей III Международной научно-практической конференции. 2016. С. 89-93.

- Dzagoeva M.R., Aguzarova F.S., Tokaeva S.K. Theoretical and practical aspects of deferred taxes in ifrs//Middle East Journal of Scientific Research. 2013. Т. 17. № 3. С. 315-320.