Совершенствование финансовой деятельности промышленных предприятий на основе сбалансированной системы показателей

Автор: Глызина М.П., Иванова Е.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 5-2, 2019 года.

Бесплатный доступ

В статье рассмотрено сущностное содержание финансовой деятельности организации, приведено ее авторское определение и охарактеризованы основные направления. Охарактеризованы проблемы формирования инвестиционной составляющей финансовых ресурсов промышленного предприятия и их причины. Раскрыта сущность сбалансированной системы показателей и состав ее блоков и преимущества использования в современных условиях. Предложен состав блока «Финансы» в системе сбалансированных показателей промышленного предприятия, методика их расчета на примере ПАО «Роствертол». На примере ПАО «Роствертол» с использованием его базового состава финансовых показателей был разработан модифицированный состав, учитывающий специфику предприятия и возможности его информационной базы. Методами исследования явились методы, входящие в систему теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования процессов функционирования экономических субъектов. В частности, были использованы методы: анализ документов (научной литературы, статистических данных, данных хозяйственной деятельности организации), метода поиска новых решений, системный подход.

Финансовая деятельность, убыточные организации, система сбалансированных показателей, промышленное предприятие

Короткий адрес: https://sciup.org/142221287

IDR: 142221287 | УДК: 336.647

Anti-crisis management of industrial enterprise at different stages of its life cycle

The article deals with the essential content of the financial activities of the organization, its author's definition and the main directions. The problems of formation of the investment component of financial resources of the industrial enterprise and their causes are characterized. The essence of the balanced scorecard and the composition of its blocks and the advantages of using in modern conditions are revealed. The composition of the block «Finance» in the system of balanced indicators of industrial enterprises, the method of their calculation on the example of PJSC «Rostvertol». On the example of PJSC «Rostvertol» with the use of its basic composition of financial indicators, a modified composition was developed, taking into account the specifics of the enterprise and the possibility of its information base. Methods of research were the methods included in the system of theoretical and cognitive categories, scientific tools and regulatory principles of the study of the processes of functioning of economic entities. In particular, the following methods were used: analysis of documents (scientific literature, statistical data, data of economic activity of the organization), the method of finding new solutions, a systematic approach. Keywords: financial activities, loss-making organizations, balanced scorecard, industrial enterprise.

Текст научной статьи Совершенствование финансовой деятельности промышленных предприятий на основе сбалансированной системы показателей

В условиях ликвидации в стране последствий экономического кризиса финансовая деятельность организаций становится основным фактором достижения устойчивых темпов роста хозяй- ствующих субъектов, осуществляющих свою деятельно сть в нестабильной внешней среде с присущими ей рисками. Для повышения эффективности финансовой деятельности по всем ее направлениям необходимо использовать систему сбалансированных показателей, каскадированную в блок «Финансы» и учитывающую специфику предприятий промышленного сектора региона. Это позволит уменьшить количество убыточных организаций в социально-экономической системе региона.

Цель исследования состоит в обосновании механизма совершенствования финансовой деятельности промышленных предприятий на основе использования сбалансированной системы показателей в условиях смены ресурсозависимой модели развития национальной экономики на инновационную, основанную на ведущей роли интеллектуального капитала реального сектора экономики.

Материал и методы исследования

Методами исследования являются методы, входящие в систему теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования процессов функционирования экономических субъектов. В частности, были использованы методы: анализ документов (научной литературы, статистических данных, данных хозяйственной деятельности организации), метода поиска новых решений, системный подход.

Результаты исследования и их обсуждение

В системе категорий, связанных с финансами организаций понятие финансовой деятельности имеет самые качественно различные определения. Например, под ней понимается всестороннее управление денежными потоками внутри предприятия [5]. Предлагается также рассматривать анализируемую категорию как организацию финансовых отношений, возникающих в процессе расчетов между юридическими и физическими лицами [4]. Финансовая деятельность также характеризуется как главная форма ресурсного обеспечения реализации экономической стратегии предприятия, роста его рыночной стоимости [3] и как система использования различных форм и методов для финансового обеспечения функционирования предприятий и достижения ими поставленных целей [6]. Можно также отметить определение, в котором финансо- вая деятельность рассматривается как целенаправленно осуществляемый процесс практической реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития [1, 2]. Таким образом, можно сделать вывод, что в определении финансовой деятельности организации авторы ставят акценты на ее различные аспекты, формирующие это понятие. Реализация комплексного подхода к изучению исследуемой категории, позволяет определить ее как совокупность организационных и экономических отношений с различными субъектами финансовой системы страны, возникающих в процессе формирования и использования финансовых ресурсов организации с учетом их операционной, финансовой и инвестиционной составляющих с целью достижения ее текущих и стратегических целей.

Финансовая деятельность организации является и включает целый ряд взаимосвязанных направлений (рис. 1).

Особое значение финансовой деятельности субъектов рынка в современных условиях обусловлено тем, что ее инвестиционная составляющая становится решающим фактором модернизации промышленности страны, которой принадлежит решающая роль в смене ресурсозависимой модели развития национальной экономики на инновационную. Для реализации государственной программы «Развитие промышленности и повышение ее конкурентоспособности» на период до 2020 г. было предусмотрено финансирование в объеме 3513,7 млрд руб., из них: средства федерального бюджета – 228,2 млрд руб.; средства государственных внебюджетных фондов – 207,5 млрд руб.; средства юридических лиц – 3078,0 млрд руб.

Достижение поставленной задачи усложняется тем, что банковский сектор не проявляет должной деловой активности в отношении кредитования реального сектора экономики. При этом основными факторами, которые сдерживают кредитование, являются:

– отсутствие макроэкономической стабильности, а значит, и четких перспектив развития;

* Формирование уставного капитала

-

* Финансовое прогнозирование и планирование

-

> Финансовые отчисления в бюджет

Направления финансовой деятельности организации

-

* Выплата дивидендов акционерам

-

* Выплаты чистой прибыли собственникам

*■ Увеличение активов

-

* ■ Создание финансовых ресурсов

-

* Выплаты работникам из чистой прибыли

Выполнение финансовых обязательств перед

-

* деловыми партнерами, бюджетом, внебюджетными фондами,банками

-

> Контроль за целевым использованием финансовых ресурсов

-

> Мониторинг финансового состояния

Рис. 1. Направления финансовой деятельности организации.

Составлен автором с использованием источника [5]

– неудовлетворительное финансовое состояние предприятий, балансы которых отягощены просроченной дебиторской задолженностью, долговой нагрузкой или задолженностью по налогам;

– отсутствие должного потребительского спроса, так как население по-прежнему более склонно к сбережениям, чем к тратам;

– наличие и рост проблемной ссудной задолженности банков;

– отсутствие долгосрочных источников фондирования, позволяющих выдавать кредиты на срок три года и более.

Определенную позитивную тенденцию в улучшении инвестиционного положения промышленных предприятий сформировал Фонд развития промышленности и его региональные подразделения.

Фонд был создан в 2014 году по инициативе Министерства промышленности и торговли путем преобразования Российского фонда технологического развития с целью повышения доступности займов на финансирование производственно-технологических проектов, стимулирования создания новых производств, а также производства конкурентоспособной продукции, обеспечивающей рыночное импортозамещение,

Фонд представляет целевой займ на период от 5 до 7 лет под 5 % годовых при условии предоставления обеспечения в соответствии с действующим законодательством.

Региональный фонд развития промышленности Ростовской области, созданный в 2017 году, осуществляет финансирование инвестиционных проектов из средств, сформированных в соотношении: 70 % – федеральные средства и 30 % – средства регионов. В рамках областной государственной программы «Экономическое развитие и инновационная экономика» фонду планируется выделение денежных средств в сумме 200 млн руб. [6]. Промышленными предприятиями Ростовской области на принципе софинансирования заявлено 10 инвестиционных проектов, суммарная стоимость которых составляет около 800 млн. руб., что предполагает увеличение доли региона как минимум в 4 раза.

Важность эффективного осуществления финансовой деятельности обусловлена также тем, что до настоящего времени не преодолена тенденция убыточности ряда предприятий, входящих в региональную социально-экономическую систему (табл. 1).

Таблица 1

Удельный вес убыточных организаций в процентах к общему числу организаций Ростовской области за 2017 год (в разрезе видов экономической деятельности)*

|

Виды экономической деятельности |

Удельный вес убыточных организаций |

|

Сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

21,5 |

|

Добыча полезных ископаемых |

51,7 |

|

Обрабатывающие производства |

27,3 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха |

42,2 |

|

Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений |

50 |

|

Строительство |

27,2 |

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

21,5 |

|

Транспортировка и хранение |

36,1 |

|

Прочие |

36,4 |

Примечание . * Составлена автором по данным Ростовстата.

Удельный вес убыточных организаций является довольно значительным, особенно в секторе добычи полезных ископаемых (51,7 %) и секторе водоснабжения и водоотведения (50 %).

Совершенствование управления финансовой деятельностью промышленных предприятий возможно на базе использования сбалансированной системы показателей. Система сбалансированных показателей (ССП), авторами которой считаются Дэвид Нортон и Роберт Каплан, представляет собой систему стратегического управления компанией на основе изменения и оценки ее эффективности по набору показателей, отражающих как финансовые, так и нефинансовые аспекты деятельности организации [7].

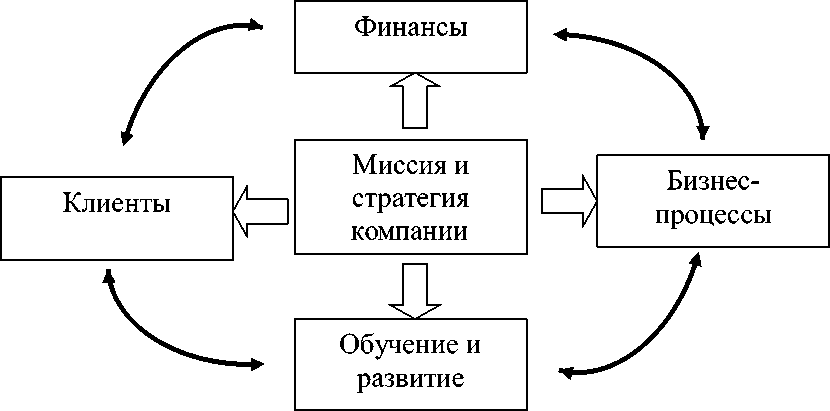

Авторы ССП исходили из базисного положения о том, что деятельность организации можно адекватно представить и оценить через четыре основных составляющих: финансы; клиенты; бизнес-про-цессы; обучение и развитие (рис. 2).

Формирование использования ССП по отношению к финансовой деятельности организаций, позволит, на наш взгляд, придать ей целенаправленный характер с точки зрения достижения их текущих и стратегических целей развития, а также повысить ее эффективность.

Рис. 2. Состав и взаимосвязь блоков ССП. Составлен автором с использованием источника [7]

Таблица 2

Предлагаемый состав показателей блока «Финансы» в ССП ПАО «Роствертол»*

|

Наименование показателя |

Формула расчета |

Расчет по данным 2017 года |

Достижению какой цели предприятия способствует |

|

Прибыль от продажи продукции, тыс. руб. – ПР |

ПР = В – С, где В – выручка от продажи продукции, тыс. руб.; С – себестоимость продукции, тыс. руб. |

ПР = 98420084 – – 72830862 = = 25589222 тыс. руб. |

Повышение финансовых результатов деятельности предприятия |

|

Чистая прибыль, тыс. руб. – ПРч |

ПРч = ПР – НПР – НИ, гд е НПР – налог на прибыль, тыс. руб.; НИ – налог на имущество, тыс. руб. |

ПРч = 25589222 – – 8841376 = = 16747546 тыс. руб. |

Повышение финансовых результатов деятельности предприятия |

|

Рентабельность продаж, % – R пр |

ПР R =-- xlOO пр В |

^р = 25589222 х1ОО = р 98420084 = 26,0 % |

Повышение эффективности деятельности предприятия |

|

Рентабельность активов, % – R а |

ПР R =--хЮО, " АК где АК – активы предприятия, тыс. руб. |

^55892^7 R =--- ^^х100 = а 154677798 = 165,4 % |

Повышение эффективности деятельности предприятия |

|

Рентабельность собственного капитала, % – R ск |

ПР R^ =--- xlOO, ск СК где СК – собственный капитал предприятия, тыс. руб. |

R 25589222 xW0^ 14318541 = 178,7% |

Повышение эффективности деятельности предприятия |

|

Уровень доходности инвестиции, % – Уди |

ПР Уди =--хЮО, И где И – величина инвестиции в течении года, тыс. руб. |

25589222 1АА Уди =--------х 100 = 50203122 = 491,8% |

Повышение эффективности инвестиционной деятельности |

|

Оборачиваемость дебиторской задолженности, дни – Ддз |

Ддз = ^х360, где ДЗ – величина дебиторской задолженности, тыс. руб. |

„ 67631128 Ддз =--------х 98420084 хЗбО = 247,4 дня |

Ускорение оборачиваемости дебиторской задолженности |

|

Оборачиваемость кредиторской задолженности, дни – Дкз |

Дкз = — х360, В где КЗ – величина дебиторской задолженности, тыс. руб. |

11746246 Дкз =--------х 98420084 х360 = 43 дня × 360 = 43 дня |

Ускорение оборачиваемости кредиторской задолженности |

|

Удельный вес коммерческих и управленческих расходов в полной себестоимости продукции, % – Унр |

УР+ КР Унр =-------Х1ОО, где УР – управленческие расходы, тыс. руб.; КР – коммерческие расходы, тыс. руб. |

_ <18651181 Унр =--h (55816488 2365116 ) ... +------ хЮО = 55816488) = 37,6% |

Снижение накладных расходов |

|

Размер чистой прибыли на одну акцию, руб. – ПРч1а |

™ ПРч ПРч, =----, 11 Ка где ПРч – чистая прибыль, тыс. руб.; Ка – количество акций, единиц |

16747846 ПРч. =---------= 266261480 = 6,29 руб. |

Повышение доходности акций предприятия |

Примечание. * Рассчитана автором.

На примере ПАО «Роствертол» с использованием его базового состава финансовых показателей был разработан модифицированный состав, учитывающий специфику предприятия и возможности его информационной базы (табл. 2).

Помимо показателей блока «Финансы», представленных в табл. 2, в нее также включаются показатели ликвидности, финансовой устойчивости, платежеспособности и деловой активности, а также показатель чистых активов предприятия.

Выводы (заключение)

Финансовая деятельность промышленных предприятий и, особенно ее инвестиционная компонента, играет решающую роль в модернизации промышленности страны в период смены ресурсозависимой модели социально- экономического развития на инновационную, основанную на системе знаний. Комплексное совершенствование финансовых аспектов деятельности предприятий, осуществляющих свою деятельность в реальном секторе экономики, предполагает использование различных направлений, в том числе системы сбалансированных показателей (ССП). Специфический состав показателей, учитывающий многоаспектность финансовой деятельности промышленных предприятий, позволит уменьшить их долю убыточных структур в социально-экономической системе региона. Использование системы сбалансированных показателей, объединенных в блоке «Финансы» позволит, на наш взгляд, уменьшить долю убыточных организаций в социально-экономической системе региона.

Список литературы Совершенствование финансовой деятельности промышленных предприятий на основе сбалансированной системы показателей

- Кефалиди В.С. Финансовая деятельность предприятия//Международный журнал гуманитарных и естественных наук. 2018. №1.

- Колмаков В.В. Совершенствование подходов и методик анализа финансового состояния предприятия/В.В. Колмаков, С.Ю. Коровин//Вестник НГИЭИ. 2015. №5 (48).

- Особенности финансовой деятельности предприятий . URL: http://libraryno.ru/1-2-osobennosti-finansovoy-deyatel-nosti-predpriyatiya-finanspolitikasimonenko/(дата обращения 10.04.2019).

- Финансовая деятельность предприятия . URL: https://center-yf.ru/data/economy/finansovaya-deyatelnost-predpriyatiya.php (дата обращения 11.04.2019).

- Финансовая деятельность организации: управление, анализ и контроль . URL: https://www.kom-dir.ru/article/1768-finansovaya-deyatelnost-organizatsii (дата обращения 10.04.2019).

- Финансовая деятельность и содержание финансовой работы . URL: http://lybs.ru/index-10894.htm (дата обращения 11.04.2019).

- Kaplan R.S., Norton D.P. The Balanced Scorecard -Measures then drive Performance//Harvard Business Review. 1992. Vol. 70. №1. P. 71-79.