Совершенствование финансовых инструментов стимулирования экологически чистых технологий в России

Автор: Александрин Ю.Н., Шульгина С.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 1-1 (76), 2023 года.

Бесплатный доступ

В статье рассмотрена текущая ситуация по государственной политике стимулирования перехода на экономику замкнутого цикла производственной деятельности крупных промышленных и сельскохозяйственных предприятиях. Приведена динамика основных инвестиций в защиту окружающей среды и природных ресурсов Российской Федерации. Предложены основные направления развития финансовых инструментов по стимулированию внедрения экологически чистых технологий.

Безотходное производство, экологическая политика, экологически чистые технологии, льготное кредитование, субсидии, экологический налог, экономика замкнутого цикла

Короткий адрес: https://sciup.org/170197618

IDR: 170197618 | DOI: 10.24412/2500-1000-2023-1-1-160-164

Improving financial instruments for promoting environmentally friendly technologies in Russia

The article considers the current situation on the state policy of stimulating the transition to a closed-cycle economy of production activities of large industrial and agricultural enterprises. The dynamics of the main investments in the protection of the environment and natural resources of the Russian Federation is given. The main directions of development of financial instruments to stimulate the introduction of environmentally friendly technologies are proposed.

Текст научной статьи Совершенствование финансовых инструментов стимулирования экологически чистых технологий в России

На сегодняшний день состояние экономики характеризуется процессом глобализации, отличающийся масштабными преобразованиями, вызванными взаимосвязью между общественным развитием и природными ресурсами. В таких условиях глобализации, как ограниченность ресурсов и территорий, интеграции окружающего мира и экономики и получение единой хозяйственной системы, становятся актуальными эколого-экономические риски. Отсюда вытекает актуальность перехода производственной деятельности компаний на замкнутый тип или проведения экологической политики на предприятиях в целях компенсации негативного воздействия на окружающую среду. Например, к началу 2021 года в России было накоплено 51 млрд 75 млн тонн промышленных и бытовых отходов. При этом только около 30% мусора отправляется на специальные сортировочные площадки, в то время как остальная часть просто сбрасывается на полигонах. В общей сложности около 25% от общей массы отходов современного хозяйства в мировом пространстве выбрасывается в атмосферу, 15% уходит в сточные воды, а остальные 60% попадает на поверхность земли и ее недра в виде твердых отходов [1].

Все эти последствия имеют негативный накопительный характер, влияющий на жизнь человека и изменение климата. Так, Организация экономического сотрудничества и развития прогнозирует, что уже к 2060 году из-за загрязнения воздуха может увеличиться показатель преждевременных потерь в размере 2,6 трлн долларов мировой экономики (1% от размера мирового ВВП) ежегодно. Наиболее подвержены этим последствиям страны Восточной Европы, Китай, Российская Федерация, Индия и другие [2].

В Российской Федерации предполагается переход на принципы наилучших доступных технологий в ближайшие 7-10 лет в двух этапах. Первый этап включает в себя разработку и принятие нормативноправовых актов, которые будут обеспечивать реализацию целей и задачи экологической политики. Второй этап подразумевает реализацию системы по внедрению, осуществлению и контролю экологически чистых технологий.

Безотходное производство подразумевает под собой такой процесс, в ходе которого образовавшиеся отходы будут повторного использованы в дальнейшем производстве. Отсюда вытекает понятие замкнутого цикла производства [3].

Процесс перехода на подобное производства занимает большое количество времени и сопровожден рядом проблем, например, таких как [4]:

-

- на данный момент отсутствует эффективная система управленческих решений в сфере природопользования и охране окружающей среды и распределения государственных и региональных средств на внедрение экологически чистых технологий;

-

- несовершенство политики по распределению экологическими ресурсами и внедрению их в экономическую систему и низкий уровень использования негативных финансовых санкций для предприятий из-за нерационального использования природных ресурсов;

-

- несовершенство нормативно-правовых актов в законодательстве в сфере защиты окружающей среды, загрязнения воздуха, подразумевающий постоянного проведения контроля и внутреннего экологического аудита на предприятиях;

-

- нераспространённость научноисследовательских и проектных работ для реализации задач экологической политики и низкий уровень финансирования экологических проектов;

-

- низкий уровень использования зарубежного опыта и международного сотрудничества по направлению использования финансовых инструментов по стимулированию внедрения экологически чистых технологий;

-

- низкая информативность о правильном природопользовании в обществе и

- информационно-аналитического формирования системы использования ресурсов на предприятиях.

Основные подходы к экологизации экономического развития заключаются в необходимости создания новой идеологии использования природными ресурсами, которая бы включала в себя следующие приоритетные направления [5]:

-

- поиск альтернативных вариантов решений возникающих экологических проблем;

-

- осуществление природоохранных мероприятий, например, увеличение очистительных сооружений, сортировочных центров, перерабатывающих комплексов, охраняемых территорий и т.д.;

-

- развитие инноваций в сфере развития технологий по снижению отходов и сбережению ресурсов, технологических изменений в процессах производства.

Одним из инструментов регулирования деятельности по использованию природных ресурсов в производственной деятельности компаний, а также по уменьшению негативных выбросов в атмосферу и отходов производства являются государственные налоги и сборы.

Динамика основных прямых доходов федерального бюджета от природных ресурсов и природопользования Российской Федерации приведена в таблице 1.

Таблица 1. Динамика основных прямых доходов федерального бюджета от природных

|

ресурсов и природопользования Российской Федерации, млрд руб. |

[5] |

|||

|

Вид дохода (налог, сбор, платеж) |

2018 |

2019 |

2020 |

2021 |

|

Налог на добычу полезных ископаемых |

6060,40 |

6024,87 |

3872,85 |

7240,35 |

|

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции |

43,30 |

43,43 |

31,59 |

44,11 |

|

Плата за негативное воздействие на окружающую среду |

0,65 |

0,65 |

0,00 |

0,00 |

|

Утилизационный сбор |

263,20 |

225,78 |

364,32 |

515,94 |

|

Экологический сбор |

2,59 |

2,47 |

3,99 |

5,06 |

|

Всего |

6397,44 |

6345,34 |

4322,84 |

7875,6 |

Из данных таблицы можно увидеть, что наиболее значимым весом обладают налог на добычу полезных ископаемых и платежи роялти, в то время как плата за негативное воздействие и экологический сборы занимают меньше 1% от общей суммы сборов. Это говорит о том, что у компаний нет мотивации к проведению экологической политики и перестраиванию произ- водственных циклов на замкнутый тип или внедрению новых методов производства.

Это подтверждается еще и тем, что затраты на охрану окружающей среды значительно ниже, чем вышеупомянутые сборы. Например, рассмотрим динамику платежей в основной капитал на охрану окружающей среды и рациональное природопользование ресурсов РФ за 20182021 гг. в таблице 2.

Таблица 2. Инвестиции в основной капитал по охране окружающей среды и рационального использования природных ресурсов Российской Федерации в млн руб. [5]

|

Вид платежей |

2018 |

2019 |

2020 |

2021 |

|

На охрану окружающей среды от загрязнения отходами производства и потребления |

15221 |

13731 |

9893 |

10084 |

|

На охрану атмосферного воздуха |

65475 |

70250 |

69560 |

130300 |

|

На другие мероприятия |

4195 |

7086 |

8822 |

15816 |

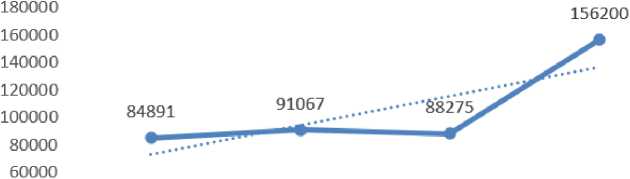

В основных инвестициях в капитал Российской Федерации на охрану окружающей среды также наблюдается положительная динамика, отображенная на рисунке ниже, Однако этот рост значительно ниже роста сборов по налогам и платежам в бюджет РФ по добыче полезных ископа- емых и т.д., что подтверждает, что принимаемые меры по внедрению экологически чистых технологий недостаточно эффективны для достижения максимальных результатов по улучшения окружающей обстановки (рис.).

^^^ Инвестиции в основной капитал по охране окружающей среды и рационального использования природных ресурсов Российской Федерации

|

2018 |

2019 |

2020 |

2021 |

|

84891 |

91067 |

88275 |

156200 |

Рис. Инвестиции в основной капитал по охране окружающей среды и рационального использования природных ресурсов Российской Федерации в млн руб.

Однако этот рост значительно ниже роста сборов по налогам и платежам в бюджет РФ по добыче полезных ископаемых и т.д., что подтверждает, что принимаемые меры по внедрению экологически чистых технологий недостаточно эффективны для достижения максимальных результатов по улучшения окружающей обстановки.

Рассмотрим динамику выделяемых инвестиций на защиту атмосферного воздуха, на который выпадает наиболее негативное влияние от активного развития транспортного сектора, в Российской Федерации в 2018-2021 гг. в таблице ниже:

Таблица 3. Динамика основных инвестиций на защиту атмосферного воздуха в Российской Федерации в 2018-2021 гг.

|

Инвестиции |

2018 |

2019 |

2020 |

2021 |

|

В млн руб. |

65475 |

70250 |

69560 |

130300 |

|

В % соотношении |

103,3 |

100,8 |

93,8 |

178,5 |

В 2021 году наблюдается значительный рост выделяемых инвестиций по сравнению с 2019 годом (на 85%). Это говорит о том, что защита атмосферного воздуха стала более приоритетным направлением реализации государственной экологической политики.

На текущий момент в России на втором месте по доле реализуемых государством управленческих решений находятся меры по снижению загрязнения и улучшению качества атмосферного воздуха.

Необходимо привлекать предприятия и компании к экологическому налогу или другим видам финансовых инструментов. В то же время государственным органам необходимо стимулировать банки и страховые компании привлекать средний и малый бизнес к переходу на малоотходное производство и улучшению экологических показателей.

После проведения анализа текущей экологической обстановки в России можно стимулированию внедрения экологически чистых технологий:

-

- пересмотр налогового стимулирования внедрения в производство экологически чистых технологий,

-

- улучшение механизма субсидирования затрат предприятий на внедрение экологически чистых технологий,

-

- совершенствование кредитногарантийной поддержки предприятий при внедрении экологически чистых технологий,

-

- активное поощрение компаний к применению таких инструментов как экологический лизинг,

-

- установление повышенной амортизации основных природоохранительных фондов для стимулирования инновационных технологий в разных отраслях;

-

- передача некоторой доли средств экологических фондов под процентные займы предприятиям и организациям для осуществления экологической политики.

выделить основные направления улучшения системы финансовых инструментов по

Список литературы Совершенствование финансовых инструментов стимулирования экологически чистых технологий в России

- Решения в области устойчивой энергетики и экологически безопасные технологии в Восточной Европе, на Кавказе и в Центральной Азии. ЮНИДО: ООН по промышленному развитию. - [Электронный ресурс]. - Режим доступа: https://www.unido.org/sites/default/files/files/2018-12/SustainableEnergySolutionsCIS_RUS.pdf.

- Ускова Т.В. Вектор экологизации современной экономики России: проблемы и направления их решения // Вестник Пермского университета. Серия: Экономика. - 2018. - Т. 13, №1. - С. 37-53.

- Александрин Ю.Н. Совершенствование инструментов стимулирования внедрения в производство экологически чистых технологий // Экономика: теория и практика. - 2020. - № 1. - С. 54-63.

- Леонтьева П. Д. Экологизация как один из важнейших аспектов модернизации экономики. // Образование и наука без границ: социально-гуманитарные науки. - 2021. - №12. - С. 80-83.

- Государственный доклад "О состоянии и об охране окружающей среды Российской Федерации в 2021 году". Министерство природных ресурсов и экологии Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://2021.ecology-gosdoklad.ru.