Совершенствование и функционирование современной налоговой системы РФ

Автор: Сабанова М.М., Калабекова Л.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (94), 2022 года.

Бесплатный доступ

В данной статье автором проведена комплексная оценка состояния современной налоговой системы РФ. В частности, даны общие сведения о структуре налоговой системы, задачах и принципах ее построения. Проанализированы основные показатели, характеризующие уровень развития системы налогообложения России. Рассмотрены ключевые проблемы развития налоговой системы Российской Федерации и предложены направления ее совершенствования.

Налоговая система, налоговый сектор, налогообложение, налоговая политика

Короткий адрес: https://sciup.org/170196433

IDR: 170196433 | DOI: 10.24412/2411-0450-2022-12-2-120-123

Improvement and functioning of the modern tax system of the Russian Federation

In this article, the author carried out a comprehensive assessment of the state of the modern tax system of the Russian Federation. In particular, general information is given about the structure of the tax system, the tasks and principles of its construction. The main indicators characterizing the level of development of the taxation system in Russia are analyzed. The key problems of the development of the tax system of the Russian Federation are considered and directions for its improvement are proposed.

Текст научной статьи Совершенствование и функционирование современной налоговой системы РФ

Современное состояние отечественной экономики в условиях спада производства, кризисных явлений, санкций со стороны западных государств, уменьшения цен на нефть, последствий коронавируса требует поиска принципиально других подходов к управлению ею. Известно, что среди множества экономических рычагов, с помощью которых государство воздействует на экономику, главное место принадлежит налогам и налогообложению.

Федеральный бюджет государства в основном формируется за счет налоговых платежей, что свидетельствует о необходимости модернизации налоговой системы, ее совершенствовании. Налоговая система должны быть способна создавать все необходимые условия для успешного и максимально эффективного развития экономики всего государства и отдельных его территорий.

Согласно ст. 57 Конституции Российской Федерации «Каждый обязан платить законно установленные налоги и сборы» [3]. На основании данной статьи 31 июля 1998 г. был принят Федеральный закон № 147-ФЗ «О введении в действие части первой Налогового кодекса Российской Федерации», который ввел нормативный акт, полностью регулирующий отношения в данной сфере – Налоговый кодекс Российской Федерации (НК РФ). Действие части первой Налогового кодекса Российской Федерации распространялось на правоотношения с 1 января 1999 г. [6].

Существуют различные критерии классификации видов налогов, наиболее распространенной является классификация налогов по уровням бюджетной системы: федеральные, региональные, местные (рис. 1).

Рис. 1. Виды налогов и сборов в РФ [5, с. 40]

Налоговая система – это составная часть всей бюджетной системы страны, а доходы федерального бюджета в большей части состоят из налоговых поступлений.

В таблице 1 представлены основные показатели федерального бюджета России за 2019-2021 гг.

Таблица 1. Показатели исполнения федерального бюджета РФ за 2019-2021 гг.

|

Наименование показателя |

2019 г. |

2020 г. \ |

2021 г. |

Темп роста 2021/2019 |

|

|

млрд. руб. |

млрд. руб. |

% |

|||

|

Доходы бюджета |

20 188 |

18 722 |

25 286 |

5 098 |

25,2 |

|

Расходы бюджета |

18 214 |

22 821 |

24 762 |

6 548 |

35,9 |

|

Дефицит/профицит бюджета (-/+) |

+1 974 |

-4 099 |

+524 |

-1 450 |

-73,4 |

Из данных таблицы 1 мы видим, что за 2019-2021 гг. доходы федерального бюджета выросли на 5 098 млрд. руб., или 25,2%. Однако при этом расходы также выросли значительно – на 6 548 млрд. руб., или 35,9%. Очень важным является такой показатель, как сальдо бюджета, то есть разница между суммой доходов и суммой расходов. Это важный показатель. Положительное сальдо (разница) бюджета – это профицит, отрицательное – дефицит.

Бюджетным кодексом Российской Федерации установлено, что доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также безвозмездных поступлений (табл. 2).

Таблица 2. Виды доходов федерального бюджета РФ в 2019-2021 гг.

|

Показатели |

2019 г. |

2020 г. |

2021 г. |

|||

|

Сумма, млрд. руб. |

Уд. вес, % |

Сумма, млрд. руб. |

Уд. вес, % |

Сумма, млрд. руб. |

Уд. вес, % |

|

|

Всего доходов |

20 188 |

100 |

18 722 |

100 |

25 286 |

100 |

|

в том числе |

||||||

|

Налоговые доходы |

15 167 |

75 |

13 576 |

73 |

19 111 |

75,6 |

|

Неналоговые доходы |

4 947 |

24 |

4 018 |

21 |

5 874 |

23,2 |

|

Безвозмездные поступления |

74 |

1 |

1 128 |

6 |

299,9 |

1,2 |

Из данных таблицы 2 мы видим, что фактические поступления в федеральный бюджет налоговых доходов за 2021 г. составили 19 111 млрд. руб. (75,6% от общего объема доходов). Неналоговые доходы составили 5 874 млрд. руб. (23,2% от общего объема доходов). Безвозмездные поступления составили 299,9 млрд. руб. (1,2% от общего объема доходов).

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним. Налоговые доходы федерального бюджета – это доходы от федеральных налогов и сборов [1, с. 113].

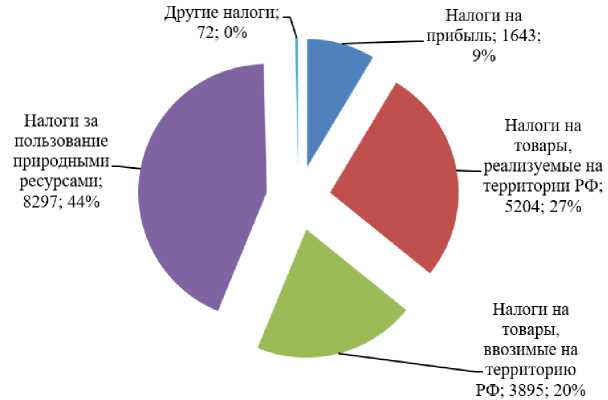

Структура налоговых доходов федерального бюджета РФ в 2021 г. показана на рис. 2.

Рис. 2. Структура налоговых доходов федерального бюджета РФ в 2021 г. (млрд. руб.)

Как видно на рис. 2, наибольший удельный вес в структуре налоговых доходов федерального бюджета РФ в 2021 г. имеют налоги за пользование природными ресурсами – 44%. Как видно, в бюджет в отчетном году поступило 8 297 млрд. руб. по данному налогу. Прежде всего, это налог на добычу полезных ископаемых (НДПИ).

На втором месте налоги на товары, реализуемые на территории РФ – 27%, или 5 204 млрд. руб. Удельный вес налогов на товары, ввозимые на территорию РФ (включая НДС), составил 20%, или 3 895 млрд. руб. [2, с. 110].

Безусловно, ключевая проблема налоговой системы России на современном этапе – это уклонение от уплаты налогов. По- этому развивается такое явление, как теневая экономика. Под теневой экономикой подразумевается сокрытие экономической деятельности субъекта экономики, причем масштабы сокрытия могут быть разными. Уклонение от уплаты налогов – это самая распространенная форма теневых операций (сокрытие объектов налогообложения, занижение объектов налогообложения, неправомерное использование льгот и т.д.) [4, с. 246].

Теневая экономика провоцирует конкуренцию среди налогоплательщиков, из-за которой добросовестные налогоплательщики оказываются в менее благоприятных условиях. Статистика теневой экономики в России в 2019-2021 гг. показана в таблице 3.

Таблица 3. Статистика теневой экономики в РФ в 2019-2021 гг.

|

Период |

ВВП, трлн. руб. |

Величина теневой экономики |

|

|

трлн. руб. % к ВВП |

трлн. руб. % к ВВП |

||

|

2019 г. |

103,6 |

20,7 |

20 |

|

2020 г. |

110,5 |

20,0 |

18,1 |

|

2021 г. |

106,7 |

20,5 |

19,2 |

Из данных таблицы 3 мы видим, что в России за период 2019-2021 гг. наблюдалось существенное увеличение ВВП, который в 2021 г. составил 106,7 трлн. руб., при этом доля теневой экономики за три последних года уменьшилась с 20% до 19,2%. Таким образом, общий уровень теневого сектора за последние годы снизился незначительно.

Проблемы налогового контроля приводят к увеличению налоговых правонарушений, снижению объемов налоговых поступлений в бюджет, несбалансированности действий утвержденных государственных органов и созданию неблагоприятной экономической ситуации в целом.

В первую очередь можно выделить основные направления повышения эффективности налогового контроля:

– совершенствование всей налоговой системы;

– реформа системы налогового администрирования;

– непосредственное улучшение налогового контроля.

Рост задолженности по уплате налогов среди налогоплательщиков является следствием отсутствия налоговой осведомленности общества, недоверия граждан и реального сектора экономики к налоговой системе, налоговые налоговые

стремление минимизировать платежи через незаконные схемы, что подтверждается ре- зультатами всероссийского опроса.

Список литературы Совершенствование и функционирование современной налоговой системы РФ

- Долгановова Ю.С. Бюджетная система Российской Федерации. - Екатеринбург: Изд-во Урал. ун-та, 2019. - 356 с.

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2019-2021 год. - М., 2022. - 142 с.

- Конституция Российской Федерации (принята всенародным голосованием 12 декабря 1993 г.) // СПС "Консультант Плюс".

- Магомедова М.Г. Проблемы собираемости налогов в РФ на современном этапе // Актуальные проблемы общества, экономики и права в контексте глобальных вызовов. - М.: ИРОК, 2022. - С. 245-249.

- Маршавина Л. Я. Налоги и налогообложение. - М.: Юрайт, 2022. - 510 с.

- Налоговый Кодекс Российской Федерации от 31.07.1998 г. № 146-ФЗ. Части первая и вторая: офиц. текст. - М.: АБАК, 2017. - 3824 с.