Совершенствование информационного обеспечения операционного анализа сельскохозяйственной организации

Автор: Лихолетова Н.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3 (70), 2020 года.

Бесплатный доступ

Исследование теоретических и методических аспектов постановки анализа операционной деятельности сельскохозяйственных организаций имеет большое значение. На предварительном этапе совершенствования управленческого анализа сельскохозяйственных организаций при современных условиях хозяйствования и совершенствование методики операционного управленческого анализа сельскохозяйственных организаций остаются актуальными, при этом формируются новые организационно-управленческие структуры и расширяется их хозяйственная самостоятельность.

Сельскохозяйственная организация, операционный анализ, информационное обеспечение, управленческий учет, стратегия развития

Короткий адрес: https://sciup.org/140247976

IDR: 140247976 | УДК: 631.16

Improving information support for operational analysis of agricultural organizations

The Study of theoretical and methodological aspects of the analysis of the operational activities of agricultural organizations is of great importance at the preliminary stage of improving the management analysis of agricultural organizations under modern conditions of management and improving the methods of operational management analysis of agricultural organizations remain relevant, while forming new organizational and managerial structures and expanding their economic independence.

Текст научной статьи Совершенствование информационного обеспечения операционного анализа сельскохозяйственной организации

В условиях рыночной экономики задачи анализа значительно расширяются, так как конкуренция заставляет предпринимателей активнее изучать информацию с целью предотвращения возможных ошибок при осуществлении своей хозяйственной деятельности. Для разумного применения законов рынка, повышения своей конкурентоспособности, постоянного совершенствования в рыночной системе, в современных условиях необходимо улучшать традиционные подходы к проведению анализа и разрабатывать новые методики и приемы анализа. Одним из таких методов является операционный анализ.

Сельскохозяйственная организация для эффективного функционирования и принятия рациональных управленческих решений в условиях динамичного развития рыночных отношений стремится к постоянному совершенствованию системы информационного обеспечения анализа, объективно отражающей сложившуюся экономическую ситуацию. Совершенствование информационного обеспечения внутренних ресурсов – это не только залог успеха и конкурентоспособности организации, но и новые возможности управления с использованием собственного (формирование внутренних источников) и внешнего (формирование и использование поступающей информации из разных источников и разными способами) информационного поля [4] .

Неполная информация о фактическом состоянии внутренней и внешней среды для сельскохозяйственной организации является одним из основных внутренних факторов неопределенности в решении управленческих задач, перспективах развития сельскохозяйственного предприятия, что является следствием неэффективной организации информационного обеспечения управления. Для правильного управления сельскохозяйственной организацией, необходимо иметь эффективную систему информационного обеспечения, которая обеспечит удовлетворение производственно-финансовых процессов, включающую функции планирования, управления и анализа.

Формирование и дальнейшее внедрение системы информационного обеспечения в сельскохозяйственные организации повысит мобильность управления предприятием, увеличит интерес к управлению издержками на фоне роста конкуренции, сократит излишек товарных запасов до минимума, повысит ассортимент и качество продукции, улучшит выполнение договорных обязательств с поставщиками заказов в срок и повышение общего качества обслуживания заказчиков. Так, например, в практической деятельности для решения управленческих задач на сельскохозяйственном предприятии не всегда формируется полная и достоверная информация по себестоимости работ в разрезе центров ответственности и рентабельности, видов работ, классификаций затрат; отбор товаров (продуктов) – представителей с конкретными потребительскими свойствами (пшеница, подсолнечник, картофель, крупный рогатый скот, молоко, яйца и т.д.); кредиторской (дебиторской) задолженности в разрезе сроков возникновения задолженности и наступления оплаты, групп кредиторов, форм оплаты, формы задолженности и т. д.

Основными источниками операционного управленческого анализа для сельскохозяйственных организаций являются данные оперативного, финансового, управленческого и статистического учёта. Обязательными показателями в анализе служат различного рода нормативы, показатели бизнес – плана предприятия, проектно-сметная, технико-технологическая информация, а также с внутренней информацией используются данные, характеризующие условия работы организации в регионе, отрасли, экономики в целом.

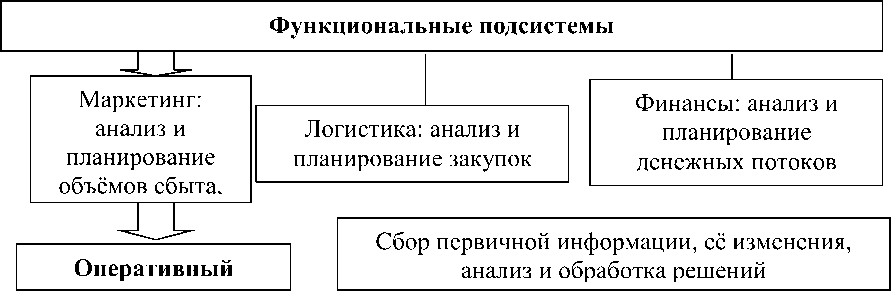

На рисунке 1 рассмотрим алгоритм формирования управленческой информации сельскохозяйственной организации. Целесообразно выделить при алгоритме формирования управленческой информации сельскохозяйственной организации, следующие уровни: стратегический, тактический (функциональный) и оперативный. Управленческие решения, направленные на достижение целей долгосрочного характера вырабатываются на стратегическом уровне.

АЛГОРИТМ МАРКЕТИНГОВОЙ ИНФОРМАЦИИ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОРГАНИЗАЦИИ

Стратегический

Долгосрочное (прогнозное) планирование

Функциональные подсистемы

Маркетинг: прогноз новой продукции, смета продаж по товарам, научный подход (исследования и разработки)

Логистика: материальные источники, прогноз товарных

Финансы: финансовые источники, выбор стратегической модели финансирования, анализ сроков окупаемости вложений

Тактический (функциональный)

Среднесрочное, текущее, оперативно – календарное планирование

Функциональные подсистемы

Маркетинг: обработка заказов клиентов, выписка счетов и накладных

Логистика: складские операции,заказы на

Финансы: ведение бухгалтерской отчётности

Рисунок 1 – Алгоритм формирования маркетинговой информации для сельскохозяйственной организации

На предлагаемом уровне определяются цели, и осуществляется долгосрочное (прогнозное) планирование. Среднесрочные, текущие и оперативно-календарные планы разрабатываются на тактическом (функциональном) уровне и контролируется ход за их выполнением. Сбор первичной информации обо всех изменениях осуществляется на оперативном уровне, проводится анализ и выработка управленческих решений, направленных на достижение установленных планами целей и задач. Таким образом, уровни управленческой информации сельскохозяйственной организации следует рассматривать как функциональные подсистемы, где каждая подсистема рассматривается индивидуально.

Так, например, микроуровневая маркетинговая информационная подсистема, имеет четыре направления: внутренняя система учета и отчетности (информация с внутрипроизводственных информационных потоках характеризующих объем, структуру и скорость товарного производства и обращения, издержках сельскохозяйственного производство, потерях, валовых доходах, чистой прибыли и рентабельности; внешняя система маркетинговой информации, позволяющей систематически наблюдать за состоянием рынка; маркетинговые наблюдения и анализ; изучение конкретных проблем маркетинга (причин резкого сокращения продаж основного продукта или, наоборот, обстоятельств, позволяющих их значительно увеличить)); система поддержки маркетинговых решений с использованием экономико-математических методов и моделей, и другие способы и приемы экономического анализа (с применением компьютерной техники).

Производство сельскохозяйственной продукции представляет длительный процесс, в котором работа организации длится более одного календарного года. По некоторым сельскохозяйственным культурам и животным затраты осуществляются в текущем отчетном году, а продукцию получают только в следующем отчетном году. По этой причине в учете затраты разграничивают по производственным циклам, не совпадающим с календарным годом: затраты прошлых лет под урожай текущего года, затраты текущего года под урожай будущих лет и затраты текущего года под урожай этого же года; из-за воздействия климатических факторов производство сезонное (в первую очередь это касается растениеводства), так часть продукции собственного производства поступает на внутрихозяйственное потребление (внутренний оборот): продукция растениеводства: на семена, корм скоту, в переработку; продукция животноводства: на удобрения в растениеводстве.

В связи с этим необходимо четкое отражение движения продукции на всех этапах внутрихозяйственного оборота. Также нужно отметить, что в аграрном производстве используется разнообразная сельскохозяйственная техника, что требует достоверного учета работы всех машин и механизмов.

Таким образом, для эффективного управления логистической системой в сельскохозяйственной организации нужна качественная и своевременная информация, которая поможет своевременно выявлять количество товарных запасов или определять количество заказа, контроль за движением товаров и интеграцией обособленно работающих частей информационной системы информация необходима, если мы стремимся уменьшить количество товарных запасов или определить количество заказа.

В связи с тем, что процесс производства можно представить в виде трёх взаимосвязанных групп логических операций, целесообразно формировать информационную базу управленческого анализа исходя из стадий производственного процесса (снабжение, производство, сбыт).

Рассмотрим на рисунке 2 микроуровневую (физическое распределение готовой продукции, ее транспортирования, доставки) логистическую информационную подсистему.

ЛОГИСТИЧЕСКАЯ ИНФОРМАЦИОННАЯ ПОДСИСТЕМА СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА

S =

« S с с ■€

S S р с и а

Снабжение

|

Сбыт |

Производство

Оперативно – календарное планирование выпуска готовой продукции, планирование транспортных процессов, планирование складской

|

Управление операциями на складах, управление операциями на транспорте (внутрипроизводственная транспортировка сырья, материалов), производственное планирование, производственное складирование, управление операциями в процессе обслуживания |

Прогнозирован ие спроса, транспортиров ка готового продукта, управление и контроль запасов сырья и готового продукта, подготовка бюджета |

и

и о й

S Я

2 в С S S

Текстовая информация, табличная информация, графическая информация

Внешняя информационная среда

Рисунок 2 – Логистическая информационная подсистема сельскохозяйственного производства

Логистическая информационная подсистема сельскохозяйственного производства на микроуровне характеризует деятельность, связанную с постановкой целей и задач данной подсистемы, а также необходимость взаимоотношений между предприятием и внешней средой, соответствие его внутренним ресурсным возможностям, таким образом, позволит оставаться восприимчивым к факторам внешней среды.

В рамках такой системы можно оценить вклад каждого подразделения и каждого продукта в конечные результаты деятельности предприятия, децентрализовать управление затратами и прибылью, а также следить за формированием доходов и расходов на всех уровнях управления, что в целом существенно повышает экономическую эффективность хозяйствования.

Для обслуживания процессов производства, распределения, обмена, потребления материальных благ и обеспечения решения задач организационно – экономического управления организацией и его звеньями используют управленческую информацию, основой которой служит экономическая информация.

Операционный управленческий анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки и прогнозирования будущих условий и результатов деятельности. Главной задачей операционного управленческого анализа является снижение неизбежной неопределенности, связанной с принятием управленческих решений, ориентированных в будущее. При таком подходе операционный управленческий анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных управленческих решений [3] .

Например, цель анализа прибыли организации – финансовоэкономическое обоснование вариантов управленческих решений, реализация которых позволит обеспечить устойчивый рост ее финансовых результатов. Анализ прибыли начинается с оценки общей величины и ее элементов в сравнении с планом и предыдущим годом. Для этого используют показатели отчеты о прибылях и убытках и данные бизнес-плана организации.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, и на один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях, или выше нормативных для данной отрасли производства, то имеются перспективы для развития предприятия.

Список литературы Совершенствование информационного обеспечения операционного анализа сельскохозяйственной организации

- Лихолетова, Н.В. Анализ и оценка себестоимости производства продукции сельскохозяйственного предприятия [Текст] / Н.В. Лихолетова Актуальные вопросы теории и практики развития научных исследований: сборник статей Международной научно-практической конференции (24 декабря2019 г, г. Уфа). В4 ч. Ч.1/ - Уфа: OMEGA SCIENCE, 2019. С.150-154.

- Лихолетова, Н.В. Анализ общих показателей себестоимости сельскохозяйственной организации [Текст] / Н.В. Лихолетова // Современные подходы в развитии аграрной экономики и образования: материалы всероссийской (национальной) научно-практической конференции "Инновационные пути решения актуальных проблем АПК России" 20 декабря 2019 г. - Персиановский: Донской ГАУ, 2019. С.146-151.

- Удалова, З.В. Формирование методики стратегического управленческого анализа для сельскохозяйственных организаций [Текст] / З.В. Удалова, Л.А. Пошелюк // Бухучёт в сельском хозяйстве. - 2014. - № 5. - С.87-92.

- Хохлова, Е.В. Определение эффективного уровня финансового рычага при развитии производства предприятия [Текст] / Е.В. Хохлова // Российское предпринимательство. - 2010. - № 11. - С. 24-29.