Совершенствование кредитной политики коммерческого банка

Автор: Макарова А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (25), 2016 года.

Бесплатный доступ

Статья посвящена вопросам совершенствования кредитной политики коммерческого банка. В статье рассматривается кредитная политика, основанная на управлении кредитным риском, представлена схема принятия основных управленческих решений при формировании кредитной политики банка.

Кредитная политика, кредитный риск, риск-менеджмент, эффективность

Короткий адрес: https://sciup.org/140120620

IDR: 140120620

Текст научной статьи Совершенствование кредитной политики коммерческого банка

Сейчас в экономике наметились положительные тенденции экономического роста, темпы и устойчивость которого зависят в значительной степени от способности банковской системы обеспечивать потребности субъектов хозяйствования необходимыми кредитными ресурсами. В условиях сложного финансового состояния и ограниченности собственных ресурсов большинства предприятий проблема получения кредитных средств становится одной из важнейших не только с позиций текущей деятельности, но и перспектив их развития. Любая кредитная операция должна предполагать сбалансированность интересов банка и заемщика.

Кредитные операции приносят банковским учреждениям значительную часть прибыли, причем они связаны с кредитным риском и риском потери ликвидности и платежеспособности, а в конечном итоге – с риском банкротства. Снизить кредитный риск банка помогает грамотно разработанная кредитная политика, поэтому совершенствование кредитной политики коммерческого банка является одной из актуальных проблем банковской деятельности.

Рассматривая подходы отечественных и зарубежных ученых к определению сущности понятия «кредитная политика банка», стоит отметить разнонаправленность подходов. Анализ существующих подходов к определению сущности исследуемого понятия позволяет выделить два концептуальных подхода: макроэкономический и микроэкономический.

Кредитная политика в широком смысле – составная часть банковской политики, которая определяет цели деятельности банка на кредитном рынке и стратегии их достижения. В рамках микроэкономического подхода, который является более релевантным, что связано с непосредственной направленностью на деятельность банка, под термином «кредитная политика банка» следует понимать структурно-функциональную целостность взаимосвязанных между собой элементов (задач, принципов, целей, технологии), взаимодействие которых позволяет определить наиболее эффективные стратегии деятельности банка на кредитном рынке.

Таким образом, кредитная политика банка должна охватывать важнейшие элементы и принципы организации кредитной работы в банке, определять приоритетные направления кредитования, а также перечень кредитов, которые не должны входить в кредитный портфель. Сегодня кредитная политика любого банка – это часть философии банковского бизнеса, которая определяет внутрибанковскую процедуру выдачи кредита, документооборот, мониторинг по кредитному портфелю, работу с проблемными кредитами, установления процентных ставок по кредиту. Главная цель кредитной политики любого банка – достичь коммерческого роста путем укрепления и повышения надежности качества кредитного портфеля банка.

Одним из путей совершенствования кредитной политики коммерческого банка является ориентация ее на клиента, при сохранении безопасного для банка уровня кредитного риска.

Кредитная политика ПАО «Сбербанк России» утверждаются менеджментом банка и охватывают три бизнес – сегмента корпоративный, малый и средний бизнес (МСБ), розничный. Структура кредитного портфеля ПАО «Сбербанк России» за 2014-2015 гг. представлена в табл. 1.

Таблица 1 - Структура кредитного портфеля ПАО «Сбербанк России» за 2014-2015 гг.2

|

Показатели |

На 1 января 2016 года |

На 1 января 2015 года |

||

|

Крупнейший бизнес |

7830 |

63,9 |

7118 |

61,1 |

|

Крупный и средний бизнес |

2931 |

23,9 |

3079 |

26,4 |

|

Малый и микробизнес |

472 |

3,9 |

565 |

4,9 |

|

Региональный госсектор |

878 |

7,2 |

756 |

6,5 |

|

Прочие |

138 |

1,1 |

130 |

1,1 |

|

Всего |

12249 |

100 |

11648 |

100 |

Полномочия по принятию решений по кредитным заявкам регламентируются Положениями про Кредитный Комитет в разрезе указанных бизнес-линий. В случае превышения полномочий одного из комитетов, решение выносится на Кредитный Комитет ПАО «Сбербанк России».

Достаточно разветвленной является организационное обеспечение системы управления кредитным риском ПАО «Сбербанк России». Так, управление и мониторинг кредитных рисков осуществляется Директоратом по Управление рисками, Кредитными комитетами и другими комитетами, созданными в банке и действуют на коллегиальной основе, Правлением ОАО «Промсвязьбанка» в пределах их полномочий. Перед подачей заявки на рассмотрение Кредитного комитета все рекомендации по кредитным процессам (определение кредитных лимитов по заемщику или изменения условий кредитных соглашений и т.п.) рассматриваются и утверждаются соответствующим отделом в структуре Управления по контролю за кредитными рисками.

Структура кредитного портфеля группы в 2014-2015 гг. представлена в табл. 2

Таблица 2 - Структура кредитного портфеля группы в 2014-2015 гг.

|

Показатели |

31 декабря 2014 |

31 декабря 2015 |

||

|

Размер млрд.руб. |

Доля, % |

Размер млрд.руб. |

Доля, % |

|

|

Коммерческое кредитование юридических лиц |

9026,5 |

48,5 |

10368 |

52,1 |

|

Специализированное кредитование юридических лиц |

4752,3 |

25,5 |

4590,7 |

23 |

|

Жилищное кредитование физических лиц |

2269,8 |

12,2 |

2554,6 |

12,9 |

2 Источник:

|

Потребительские и прочие ссуды физическим лицам |

1868,3 |

10 |

1681,8 |

8,4 |

|

Кредитные карты и овердрафты |

538,8 |

2,9 |

587,2 |

2,9 |

|

Автокредитование физических лиц |

170,4 |

0,9 |

587,2 |

0,7 |

|

Итого кредитов и авансов клиентам до вычета резерва под обесценение кредитного портфеля |

18626,1 |

100 |

19924,3 |

100 |

Жилищное кредитование явилось основным драйвером роста розничного портфеля в 2015 году: рост составил 12,5 %. В 2015 году жилищное кредитование продолжало занимать наибольшую долю в розничном портфеле – 51,4 %, которая увеличилась за 2015 год на 4,6 п. п. Доля данных кредитов в суммарном кредитном портфеле составила 12,9 %. Доля Сбербанка на российском рынке ипотечного кредитования достигла 55 % Корпоративный кредитный портфель вырос на 8,6 % – до 14,9 трлн рублей.

Увеличение портфеля корпоративных кредитов преимущественно вызвано переоценкой валютного портфеля, а также некоторым ростом коммерческого кредитования.

На сегодняшний день в ПАО «Сбербанк России» работает централизованная модель принятия решений в сфере управления кредитным риском, то есть все решения о предоставлении кредитов анализируются риск менеджерами и принимаются Кредитными Комитетами Главного офиса. При этом процесс управления рисками в ПАО «Сбербанк России» - непрерывный и охватывает все структурные уровни, от управленческого до уровня, на котором непосредственно возникают риски.

Совершенствованный механизм кредитной политики ПАО «Сбербанк России», должен состоять из:

-

- организационно-институционального элемента, который предусматривает структурно-функциональную модификацию кредитного процесса ПАО «Сбербанк России» на основе внедрения новых специализированных организаций и учреждений, призванных решить отдельные проблемные вопросы в области информационного обеспечения принятия решений по кредитованию и ускорения взыскания проблемной задолженности;

-

- экономической подсистемы, которую предполагается развить в части оценки и прогнозирования экономической эффективности кредитной деятельности ПАО «Сбербанк России», на основе внедрения моделей оценки индивидуального риска заемщиков и оптимизации кредитного портфеля ПАО «Сбербанк России».

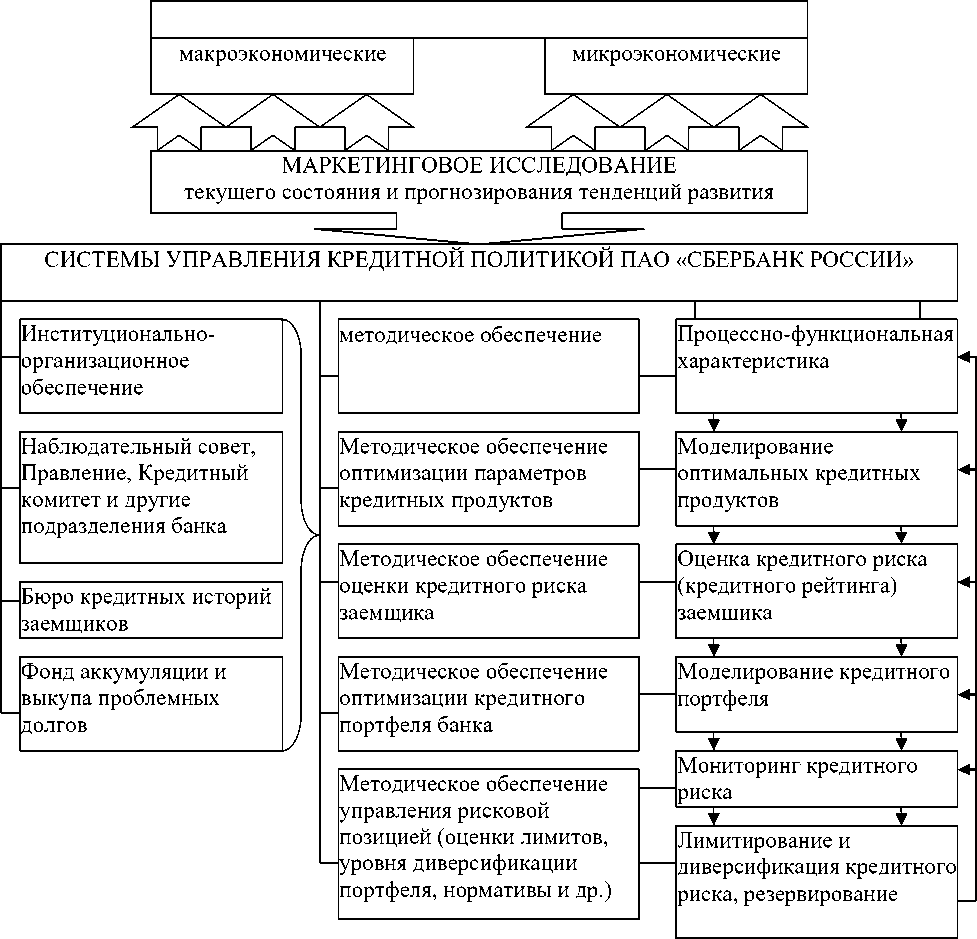

На рисунке 1 представлена структурно-логическая схема управления кредитной политикой ПАО «Сбербанк России», основанная на управлении кредитным риском направленная на максимальный учет всей системы факторов (как микроэкономической, так макроэкономической природы), системное действие которых приводит к возникновению и диффузионномультипликативного распространения кредитных рисков в деятельности ПАО «Сбербанк России».

Рисунок 1 – Структурно-логическая схема управления рискоориентированной кредитной политикой ПАО «Сбербанк России»

Относительно ПАО «Сбербанк России» предложено следующие рекомендации по совершенствованию систем прогнозирования рисков:

- разработка так называемых сигнальных карт, на диаграммах которых наглядно показываются риски характерны для каждой бизнес-единицы (разбиты по категориям и суммам), и определение показателя общей корпоративной склонности к риску;

- определение стратегии управления рисками;

- создание эффективной группы риск-менеджеров. Задача групп риск-менеджеров - выявлять, измерять и оценивать риски для каждой бизнес- единицы и разрабатывать общую корпоративную позицию по этим рискам. При этом объем принимаемых рисков должен соответствовать общекорпоративным принципам стратегии рисков;

-

- наличие высококвалифицированных риск-менеджеров. В группу риска-менеджеров на уровне подразделений и корпоративного центра ПАО «Сбербанк России» нужно привлечь мощные интеллектуальные ресурсы, чтобы эти группы могли давать руководителям по-настоящему дельные советы и настаивать на своей точке зрения;

-

- разделение обязанностей. Нельзя допускать, чтобы одни и те же сотрудники ПАО «Сбербанк России» определяли стратегию рисков, отслеживали соответствие ей деятельности корпорации и одновременно инициировали бы решения о принятии рисков и управлении ими;

-

- четкие личные обязанности. Следует четко определить должностные обязанности риск-менеджеров, которые заключаются в разработке стратегии рисков и контроле реализации, и строго разграничить полномочия корпоративного риск-менеджмента и риск-менеджеров отдельных подразделений3;

-

- ответственность за риск. Если даже есть корпоративная группа риск-менеджмента, это не значит, что структурные подразделения ПАО «Сбербанк России» не должны отвечать за принимаемые ими риски, тем более что они лучше других понимают природу этих рисков и обеспечивают первый уровень защиты ПАО «Сбербанк России» от рисков;

-

- учет рисков. Отчеты совету директоров и правления ПАО «Сбербанк России» должны, кроме всего прочего, содержать основные показатели соотношения рисков и доходности;

-

- обучение и квалификация. Необходимо организовать обучение действующих и новых членов совета директоров ПАО «Сбербанк России» и оценить потребность в новых руководителях, обладающих необходимой компетенцией в области управления рисками;

-

- деятельность совета директоров. Совет директоров ПАО «Сбербанк России» должен регулярно анализировать эффективность своего управления рисками и взаимодействовать с менеджерами по вопросам оценки и управления рисками;

-

- развитие культуры принятия рисков. Для развития культуры принятия рисков ПАО «Сбербанк России» не обойтись без формализованного общекорпоративного анализа рисков, когда каждое структурное подразделение ПАО «Сбербанк России» должно выработать свой рисковый профиль;

-

- мотивация сотрудников. Следует разработать систему мотивации сотрудников ПАО «Сбербанк России» к выработке и принятию эффективных

-

3 Снегова Е.Г. Особенности применения скоринговых моделей для случая экспресс-кредитования // V Научно-практическая конференция молодых ученых «Инновационное развитие российской экономики»: Материалы конференции. – М.: МЭСИ, 2012. – С. 467-470.

-

решений в области рисков и оценивать работу руководителей подразделений ПАО «Сбербанк России» не только на основании показателей чистой прибыльности, но и с учетом риска – тогда они будут отвечать за свои действия и не пойдут на неоправданный риск.

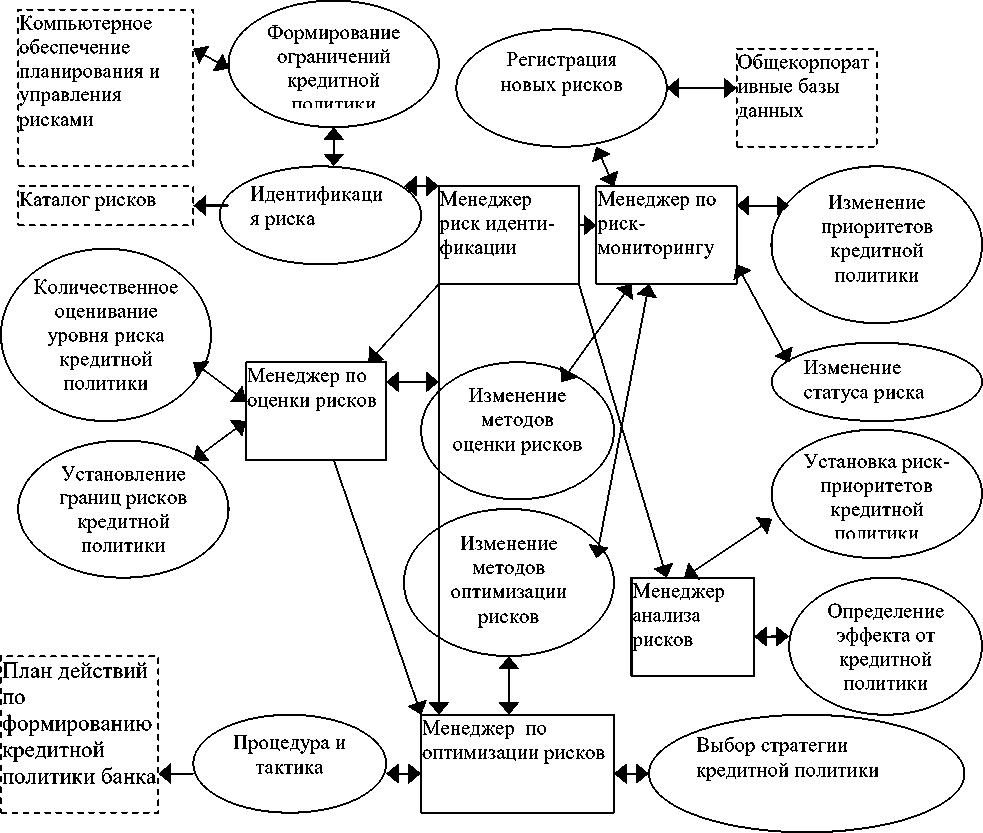

Рисков, которые существенно влияют на деятельность ПАО «Сбербанк России», значительное количество, соответственно объем информации, подлежащей анализу, является значительным, соответственно для управления рисками в системе кредитной политики ПАО «Сбербанк России» необходима группа специалистов. Совокупность принятых решений по управлению рисками, их взаимосвязь и основные роли, которые должны выполнять менеджеры ПАО «Сбербанк России», приведены на рисунке 2.

- роли, которые выполняет риск менеджер

- базы данных, применяемые в процессе принятия решений в системе кредитной политики

- основные решения в системе кредитной политики

Рисунок 2 – Схема принятия основных управленческих решений при формировании кредитной политики ПАО «Сбербанк России»

Прогнозирование рисков в ПАО «Сбербанк России» должно предусматривать выполнение специалистами таких основных функций: менеджер по риск-мониторингу, менеджер по идентификация рисков, менеджер по оценке рисков, менеджер по анализу рисков и менеджер по оптимизации рисков.

Важной задачей организации риск-менеджмента в системе формирования кредитной политики ПАО «Сбербанк России» является создание единой системы аналитически-информационного обеспечения. Она должна состоять из различных баз данных: каталог рисков, план действий риск-менеджмента, корпоративных баз данных, которые фиксируют изменения внутренней и внешней среды и тому подобное4. Использование такой системы позволит повысить эффективность принятия управленческих решений относительно риск-менеджмента в системе кредитной политики ПАО «Сбербанк России», поскольку они взаимосвязаны.

На организацию системы риск-менеджмента ПАО «Сбербанк России» влияют следующие факторы: величина, целесообразность затрат на управление рисками, виды рисков и их уровень влияния на ПАО «Сбербанк России», цели управления рисками, квалификация персонала предприятия. Эффективное осуществление функции организации в системе прогнозирования рисков позволит снизить уровень возможных убытков, улучшить уровень конкурентоспособности, повысить вероятность реализации установленных целей ПАО «Сбербанк России».

При этом такое управление должно основываться на адаптивном подходе, который предусматривает формирование гибкого механизма принятия управленческих решений и регулирования кредитных отношений, адаптированного к специфическим требованиям реагирования на условия возникновения риска на текущей стадии экономического цикла.

Итак, методическое обеспечение оптимизации кредитной политики ПАО «Сбербанк России» должно учитывать многокритериальность такой оптимизационной процедуры – повышение привлекательности для целевого клиентского сегмента и приемлемость сопровождающего продукт риска для банка в определенных прогнозных макроэкономических условиях с учетом утвержденной кредитной политики ПАО «Сбербанк России».

Таким образом, в рамках совершенствования методических основ и инструментария формирования кредитной политики ПАО «Сбербанк России» нами предложена адаптивная система формирования кредитной политики, предусматривающая создание эффективной команды функциональных подразделений банка, координация работы которых должна обеспечить оперативную реакцию на изменение факторов. Данная ситуация стала причиной необходимости введения департамента по разработке кредитной политики в пределах главного офиса на стратегическом уровне управления.

-

4 Горбачев А.С. Управление рисками при корпоративном кредитовании через филиальную сеть банка // Банковское кредитование. – 2014. – № 4. – С. 9-12.

Ключевой целью создания данного департамента является возложение на него функций по полному формированию кредитной политики банка с учетом рисков. В структуре данного департамента стоит выделить сектор анализа, на который возложены функции анализа внешних факторов кредитной политики.

Список литературы Совершенствование кредитной политики коммерческого банка

- Горбачев А.С. Управление рисками при корпоративном кредитовании через филиальную сеть банка//Банковское кредитование. -2014. -№ 4. -С. 9-12.

- Прангишвили Г. Г. Основы кредитной политики и кредитного портфеля коммерческого банка//Молодой ученый. -2015. -№1. -С. 270-273.

- Снегова Е.Г. Модель управления лимитом кредитования при заданном уровне потерь.//Экономика, статистика и информатика. Вестник УМО. -М.: МЭСИ, №5, 2013. -С. 181-184

- Снегова Е.Г. Особенности применения скоринговых моделей для случая экспресс-кредитования//V Научно-практическая конференция молодых ученых «Инновационное развитие российской экономики»: Материалы конференции. -М.: МЭСИ, 2012. -С. 467-470.

- Финогеев Д.Г., Щербаков Е.М. Оценка кредитоспособности юридических лиц на примере крупнейших банков Российской Федерации//Современные проблемы науки и образования. -2013. -№ 6; URL: www.science-education.ru/113-10779

- Влияние развития финансовой среды на «Процветание» бизнеса в регионе Корниненко К.А., Самсонова И.А. Современные проблемы науки и образования. 2014. №4. С.392

- Анализ услуг Сбербанка России по депозитным вкладам Физических лиц Копылова Г.А., Конвисарова Е.В.

- Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. 2015. №2 (29). С. 22-30.