Совершенствование механизма программно-целевого управления территориальным развитием России (на примере Волгоградской области)

")

Автор: Громышова О.С., Езангина И.А., Жилина В.И., Шахбазян Е.М., Макарова Е.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 10-1, 2019 года.

Бесплатный доступ

В статье подчеркивается актуальность программно-целевого подхода в достижении заданных темпов экономического развития России как на общегосударственном, так и региональном и муниципальных уровнях финансовой системы. При этом, на примере Волгоградской области, выделен ряд ключевых проблем реализации бюджетного планирования: дисбаланс между оценкой эффективности госпрограмм и уровнем финансовых затрат на их реализацию; занижение плановых показателей с целью достижения более высокого результата их исполнения; недостаточность финансирования; избыточность состава целевых показателей; недостижимость целей; излишние этапы согласования. Среди перспективных направлений развития рассмотрены повышение качества проводимого финансового контроля, а также внедрение принципов проектного управления в государственную деятельность. В частности, речь идет о внедрении единой информационной платформы для сбора, обработки и использования информации, связанной с практической деятельностью контрольных органов; цифровизации контрольной деятельности; аудите эффективности расходования средств. Подчеркивая перспективность внедрения проектного управления в процесс реализации программно-целевого подхода, авторы выделяют его преимущества: ясность, предсказуемость, конкретизация цели; гибкость; упрощенное межведомственное взаимодействие; ограниченность целей; четкая структура и формат государственных программ; ранжирование входящих в программу проектов.

Программно-целевой метод, государственная и региональная программа, бюджетные расходы, государственный контроль, проектное управление

Короткий адрес: https://sciup.org/142222609

IDR: 142222609 | УДК: 338.264 | DOI: 10.17513/vaael.743

Improvement of the mechanism of program-target management of territorial development of Russia (on the example of the Volgograd region)

The article emphasizes the relevance of the program-targeted approach in achieving the given pace of economic development of Russia both at the national, regional and municipal levels of the financial system. At the same time, on the example of the Volgograd region, a number of key problems of the implementation of budget planning are highlighted: the imbalance between assessing the effectiveness of state programs and the level of financial costs for their implementation; underestimation of planned indicators in order to achieve a higher result of their implementation; lack of funding; redundancy of target indicators; unreachable goals; excessive stages of coordination. Among the promising areas of development, the improvement of the quality of the financial control carried out, as well as the introduction of the principles of project management in government activities are considered. In particular, it is about introducing a unified information platform for collecting, processing and using information related to the practical activities of control bodies; digitalization of control activities; audit of spending efficiency...

Текст научной статьи Совершенствование механизма программно-целевого управления территориальным развитием России (на примере Волгоградской области)

Управление социально-экономическим развитием через реализацию различных госпрограмм способствует повышению эффективности и прозрачности бюджетных расходов. На данный момент было доказано, что программный подход к исполнению бюджета является наиболее результативным. Вместе с тем, следует обратить внимание, что даже такой признанный метод требует трансформации с учетом трендов экономики.

Цель исследования

Целью данного исследования является определение направлений совершенствования программно-целевого подхода с помощью дефиниции проблемных участков в территориальном разрезе.

Материал и методы исследования

Информационной базой исследования выступили го сударственные программы Волгоградской области за период их плановой реализации в 2014–2020 годах. В работе были использованы методы теоретического познания и эмпирического анализа, предполагающие сравнение и измерение изучаемых процессов. В работе задействованы отчеты региональных комитетов, ответственных за реализацию программ, а так же нормативно-правовые аспекты действующего Постановления Администрации субъекта Федерации от 11 октября 2016 года № 557-п «Об утверждении перечня государственных программ Волгоградской области» [1].

Результаты исследования и их обсуждение

Оценивая социально-экономическое положение Волгоградской области, нужно обозначить, что большинство показателей социального развития региона находятся ниже среднероссийского уровня. Учитывая взаимосвязь положения региона с качеством реализации программ, выделим проблемные аспекты, которые затрудняют исполнение бюджетного планирования на территории Волгоградской области.

В период исследования на территории Волгоградской области реализуется 23 государственных программ, по одной из которых финансирование на 2018 год не предусматривалось. Общая сумма расходов в 2018 году за счет всех источников финансирования составила 130537,1 млн рублей, что соответствует 95,6 % финансовой потребности, определенной в самих программах. Структура фактических расходов госпрограмм в разрезе источников финансирования представлена на рис. 1.

Согласно отчетам ответственных исполнителей, оценка эффективности реализации 23 государственных программ дала следующие результаты:

– с высокой эффективностью реализации оценены 17 государственных программ (74 % от общего количества);

– со средней эффективностью реализации – 3 госпрограммы (13 %);

– с удовлетворительной эффективностью реализации – 3 госпрограммы (13 %).

Сравнительный анализ данных показал, как высокую эффективность программ при неполном финансировании, так и, наоборот, низкую эффективность при полном финансировании. Отмечается дисбаланс между оценкой эффективности госпрограмм и уровнем финансовых затрат на их реализацию, что является свидетельством отсутствия взаимоувязки ресурсов и результатов в утвержденных госпрограммах. При отсутствии в течение ряда лет финансирования из всех источников госпрограммы «Развитие промышленности Волгоградской области и повышение ее конкурентоспособности» оценка эффективности ее реализации составляет ежегодно не менее 100 процентов. Вместе с тем, Порядком № 423-п [2] определено, что «эффективность реализации государственной программы – это соотношение достигнутых целевых показателей и ресурсов, затраченных на их достижение».

Помимо этого установлено, что по ряду показателей плановые значения 2018 года ниже фактически сложившихся за 2017 год, что свидетельствует о необоснованном занижении плановых показателей с целью достижения более высокого результата их исполнения. Примеры таких случаев приведены в таблице.

71392160,1

411472,9

46276814,3

из федерального бюджета ■ из областного бюджета из местного бюджета ■ внебюджетные источники

Рис. 1. Финансирование государственных программ по источникам поступления средств Волгоградской области за 2018 год, тыс. рублей.

Источник:

Сведения о достижении значений целевых показателей государственных программ Волгоградской области

|

Наименование |

Факт 2017 года |

План 2018 года |

Факт 2018 года |

|

ГП «Информационное общество» |

|||

|

Доля государственных и муниципальных услуг, которые можно получить в электронном виде, в общем объеме государственных и муниципальных услуг, информация о которых опубликована в государственной информационной системе «Региональный реестр государственных и муниципальных услуг (функций) Волгоградской области» |

95 |

85 |

95 |

|

Доля электронного документооборота органов исполнительной власти Волгоградской области в общем объеме документооборота |

90 |

75 |

85 |

|

ГП «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия» |

|||

|

Индекс производства продукции сельского хозяйства в хозяйствах всех категорий (в сопоставимых ценах) в % к предыдущему году |

113,6 |

94,8 |

103 |

|

Индекс производства продукции растениеводства в хозяйствах всех категорий (в сопоставимых ценах) в % к предыдущему году |

118 |

93,8 |

101,7 |

|

Индекс производства продукции животноводства в хозяйствах всех категорий (в сопоставимых ценах) в % к предыдущему году |

102,7 |

97,5 |

106,8 |

|

ГП «Формирование доступной среды жизнедеятельности для инвалидов и маломобильных групп населения в Волгоградской области» |

|||

|

Доля инвалидов, обеспеченных техническими средствами реабилитации в соответствии с региональным перечнем технических средств реабилитации в рамках индивидуальной программы реабилитации или абилитации инвалида, ребенка-инвалида, в общей численности инвалидов Волгоградской области (%) |

85 |

60 |

71 |

|

ГП «Развитие физической культуры и спорта в Волгоградской области» |

|||

|

Численность спортсменов Волгоградской области, включенных в список кандидатов в спортивные сборные команды РФ по олимпийским видам спорта |

55 |

16 |

49 |

|

Доля учащихся и студентов, систематически занимающихся физической культурой и спортом, в общей численности учащихся и студентов |

81,7 |

74 |

84,1 |

Источник:

Помимо обозначенного, следует выделить и другие проблемные участки, выявленные при анализе отчетов главных распорядителей бюджетных средств:

-

1. Недостаточность финансирования, выявленная на этапе реализации программ. Данная ситуация сложилась в связи с неувязанностью с ресурсным обеспечением программы, что противоречит определению государственной программы, обозначенному в Порядке № 423-п [2]. Так, при реализации программы «Социальная поддержка и защита населения Волгоградской области»: не выполнено 4 мероприятия по причине отсутствия ассигнований в бюджетной росписи, не достигнуто 2 показателя подпрограммы «Формирование доступной среды жизнедеятельности для инвалидов и маломобильных групп населения» [3].

-

2. По отдельным го сударственным программам выявлена избыточность состава целевых показателей (индикаторов). По подпрограмме программы «Развитие здравоохранения в Волгоградской области» количество рекомендованных к достижению целевых показателей достигает 72. Для их достижения перед исполнителем поставлено более 20 задач. Столь значимое расширение границ внедрения программ должно способствовать большему охвату существующих проблем, но, с другой стороны, способствует уменьшению эффективности в связи с «распылением» внимания в заданной сфере деятельности;

-

3. Постановка недостижимых целей, непредусмотрительность принимаемых программ. По некоторым программам в объем предусмотренных средств не были включены дополнительные источники финансирования, поэтому по ряду мероприятий не удалось достичь положительного эффекта. Так, отчет о результатах выполнения программы «Развитие рынка труда и обеспечение занятости в Волгоградской области» показал, что мероприятие «Предоставление государственной услуги по организации временного трудоустройства несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время» в части выплаты заработной платы зависит не только от объема средств областного бюджета, предусмотренного государственной программой,

-

4. Невозможность приведения расходов Программы к объёму ассигнований, предусмотренному бюджетной росписью, с одновременной корректировкой ожидаемых результатов. Данное условие позволило достичь запланированных результатов от мероприятий Программы на более высоком уровне. Однако Порядок № 423-п [2] не предусматривает возможность изменения финансового обеспечения государственной программы в соответствии с бюджетной росписью. При этом на федеральном уровне такая возможность предусмотрена;

-

5. Усложненность процедуры формирования, реализации, мониторинга программы ввиду чрезмерного количества участников, внедрении излишних этапов согласования.

но и от средств работодателей, не включенных в программу;

Для усовершенствования бюджетирования на региональном уровне следует обратить внимание на качество проводимого финансового контроля, а также внедрить принципы проектного управления в государственную деятельность.

Государственный контроль позволяет достичь максимальной эффективности от расходования бюджетных средств, и осуществляет их целевое использование. Данное положение отражено в Федеральном законе от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» [4], где законодатели определили не только целевое и эффективное использование средств государственного бюджета, но и порядок осуществления аудита реализуемости и оценки результативности достижения поставленных целей для социально-экономического развития в качестве самостоятельных задач органа внешнего государственного контроля.

Рассматривая государственный контроль как важный элемент программноцелевого управления, следует обозначить возможные направления совершенствования в данной области:

-

1. Для улучшения деятельности контрольных органов не только в регионе, но и на российском, муниципальном уровне, следует внедрить единую информационную платформу для сбора, обработки и использования информации, связанной с практической деятельностью контрольных органов.

-

2. Внедрение передовых технологий, цифровизация контрольной деятельности, формирование единого информационного пространства для граждан. Информатизация контрольной деятельности повысит эффективность государственных расходов, обеспечит открытость бюджетов – контроль за доходами и расходами каждого получателя бюджетных средств.

-

3. Создание единой методики контроля эффективности государственных расходов. Переход к аудиту эффективности расходования средств и внедрение единой методологии в анализе и оценке целесообразности бюджетных расходов позволит достичь большей отдачи от реализации государственной политики.

На территории Волгоградской области, контрольно-счетные органы уже сделали основной шаг в реализации данных направлений, создав Ассоциацию контрольно-счетных органов Волгоградской области, тем самым повысив координацию между ее участниками. Ассоциация послужила фундаментом для совершенствования контрольной деятельности и позволила создать эффективную систему внешнего и внутреннего финансового контроля, усовершенствовать взаимодействие контрольных органов на всех уровнях в рамках единой системы [5].

Помимо обозначенного, следует отметить, что была принята Стратегия развития Контрольно-счетной палаты на 2018–2024 гг. [6], которая определена как содействие социально-экономическому развитию Волгоградской области путем повышения ориентации региональных органов власти на общественные интересы. Для реализации обозначенной Стратегии развития данному органу следует действовать, учитывая современные тенденции в российской экономике, а именно процесс цифровизации экономических процессов и внедрение новых технологий.

Таким образом, обозначим, что в рамках совершенствования контроля (аудита) на территории региона проводятся мероприятия по содействию в повышении эффективности и качества управления региональными ресурсами как необходимое условие для обеспечения социально-экономического развития Волгоградской области.

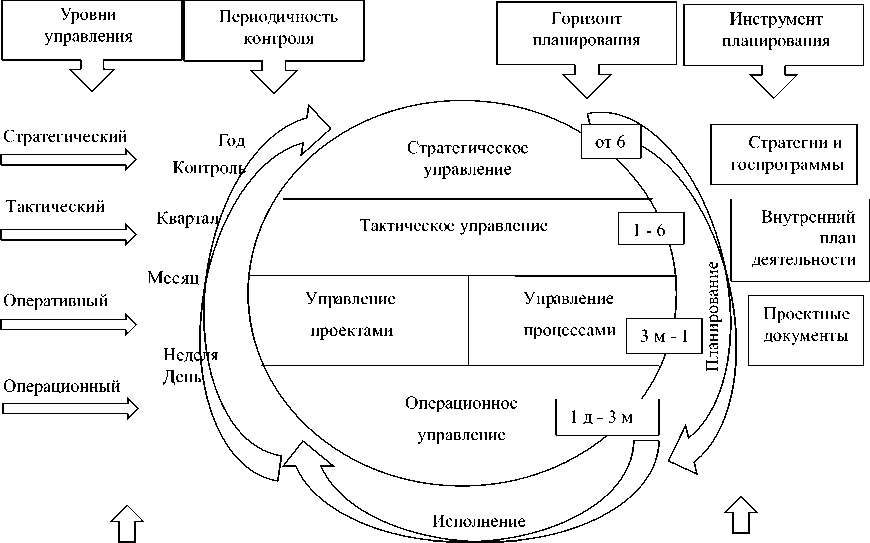

В России активно развивается государственное управление общественными финансами путем внедрения принципов проектного управления в реализацию стратегических целей через государственные программы. Причиной внедрения механизма проектного управления в систему государственного менеджмента является достижение максимальной эффективности реализации национальных задач социально-эконо-миче ского развития и оценки различных вариантов достижения заявленных целей с использованием лучших практик обоснования и структурирования инициатив в виде проектов. Фактически начат переход к эффективному менеджменту на оперативном и операционном уровне управления с целью более результативной, продуманной и рациональной реализации го сударственных программ (рис. 2).

В контексте ислледования следует обозначить отличие «программы» от «проекта». В соответствие с Постановлением Правительства РФ от 31.10.2018 № 1288 «Об организации проектной деятельно сти в Правительстве Российской Федерации» [7]: «проект – комплекс взаимосвязанных мероприятий, направленных на достижение уникальных результатов в условиях временных и ресурсных ограничений»; «программа – комплекс взаимосвязанных проектов и мероприятий, объединенных общей целью и координируемых совместно в целях повышения общей результативности и управляемости». Поэтому можно сказать, что «проект» есть продукт декомпозиции мероприятий программы, а, соответственно, «программа» представляет собой совокупность проектов.

Так, по итогам заседания президиума Совета были обозначены пять пилотных го сударственных программ, которые с 2018 года переходят на проектное управление: «Развитие здравоохранения», «Развитие образования», программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия, «Обеспечение до ступным и комфортным жильём и коммунальными услугами граждан Российской Федерации», «Развитие транспортной системы» [8].

Управление мотивацией

Управление компетенцией

Организационная поддержка

Технологическая поддержка

Вспомогательные процессы

Рис. 2. Модель проектного управления. Источник:

Причинами такой государствен -ной политики нужно обозначить то, что программное планирование имеет ряд проблем, неточностей, с которыми столкнулись власти на пути к достижению установленных стратегических целей [10].

Можно обозначить следующие преимущества применения принципов проектного управления в реализации программно-целевого подхода [11]:

-

- планирование в проектной деятельности является ключевой составляющей, планы позволяют прочертить четкую траекторию к цели, поэтому, в результате такой деятельности каждый участник представляет, что делать и как, появляется ясность, предсказуемость и конкретное понимание цели;

-

- гибкость в управлении. Возможность отделения критичных от некритичных задач и, подстраиваясь под ситуацию, менять планы в угоду реализации и достижению поставленной цели. У проектной команды есть возможность

управлять приоритетами и выполнять в первую очередь наиболее важные задачи, а не все сразу;

-

- упрощенное межведомственное взаимодействие. Назначенный руководитель проекта получает право давать поручения напрямую, а не проходить полные цепочки согласования (в рамках, указанных в действующем законодательстве);

-

- определена четкая структура и формат государственных программ, выделяются проектная и процессная части;

-

- ограниченность целей, не более 5 конкретных и измеримых целей;

-

- ранжирование входящих в программу проектов, в зависимости от их влияния на цели данной программы и возможно сть их реализации при данном ресурсном ограничении, а так же имеющихся рисков.

Выводы или заключение

Таким образом, нужно отметить, что в рамках бюджетного планирования акцент на эффективности государственных расходов определяется на стадии формирования программ, при определении необходимых результатов от действия целевой политики, а затем определяется необходимое ресурсное обеспечение для достижения поставленных целей. Именно такой подход позволяет осуществлять каче ственный контроль за бюджетными расходами, включающий: целевой характер расходования, результаты расходования средств [12].

На данный момент внедрение в государственное управление механизма проектного менеджмента на практике уже показало себя с лучшей стороны. Данный факт указывает на то, что про ектно е управление гармонично вписывается в уже существующую организационную структуру государственного сектора и может эффективно внедряться в сложившуюся систему управления для достижения положительных результатов.

Список литературы Совершенствование механизма программно-целевого управления территориальным развитием России (на примере Волгоградской области)

- Об утверждении перечня государственных программ Волгоградской области и о признании утратившими силу некоторых постановлений Администрации Волгоградской области [Электронный ресурс]: постановление Администрации Волгоградской области от 11.10.2016 №?557-п (ред. от 01.03.2019). [Волгоград, 2019]. Электр. фонд прав. и нормат. техн. документации «Техэксперт».

- Об утверждении Порядка разработки, реализации и оценки эффективности реализации государственных программ Волгоградской области [Электронный ресурс]: постановление Прав-ва Волгоградской области от 27.08.2013 №?423-п (ред. от 24.12.2018). [Волгоград, 2018]. Электр. фонд прав. и нормат.-техн. документации «Техэксперт».

- Контрольные мероприятия контрольно-счетной палаты Волгоградской области за 2019 год [Электронный ресурс] / Контрольно-счетная палата Волгоградской области. Режим доступа: http://www.ksp34.ru/activity/ (дата обращ. 03.09.2019).

- О Счетной палате Российской Федерации [Электронный ресурс]: фед. закон от 05.04.2013 №?41-ФЗ (послед. ред.). [Москва, 2013]. Доступ из справ.-правовой системы «КонсультантПлюс».

- Ассоциация контрольно-счетных органов Волгоградской области [Электронный ресурс] / Контрольно-счетная палата Волгоградской области. Режим доступа: http://www.ksp34.ru/assotsiatsiya_kso_vo/ (дата обращ. 19.09.2019).

- Стратегия развития Контрольно-счетной палаты Волгоградской области на 2018-2024 годы / Контрольно-счетная палата Волгоградской области. Режим доступа: http://www.ksp34.ru/activity/plans/ (дата обращ. 19.09.2019).

- Об организации проектной деятельности в Правительстве Российской Федерации [Электронный ресурс]: постановление Прав-ва РФ от 31.10.2018 №?1288 (ред. от 03.01.2019). [Москва, 2019]. Доступ из справ.-правовой системы «КонсультантПлюс».

- О применении механизма проектного управления при формировании и реализации отдельных государственных программ [Электронный ресурс] / Прав-во РФ. Режим доступа: http://government.ru/docs/29710/ (дата обращ. 11.09.2019).

- О разработке, реализации и об оценке эффективности отдельных государственных программ Российской Федерации [Электронный ресурс]: постановление Прав-ва РФ от 12.10.2017 №?1242 (ред. от 25.12.2018). [Москва, 2019]. Доступ из справ.-правовой системы «КонсультантПлюс».

- Хмурова Т.В., Езангина И.А. Анализ особенностей развития проектного финансирования в России // В сборнике: Поколение будущего: Взгляд молодых ученых-2015: сборник научных статей 4-й Международной молодежной научной конференции: в 4-х томах / Отв. ред. А.А. Горохов. Курск, 2015. С. 372-375.

- О реализации мероприятий федеральных целевых программ, интегрируемых в отдельные государственные программы Российской Федерации [Электронный ресурс]: постановление Прав-ва РФ от 12.10.2017 №?1243 (ред. от 24.12.2018). [Москва, 2019]. Доступ из справ.-правовой системы «КонсультантПлюс».

- Езангина И.А., Громышова О.С., Чернова И.Л., Березовская В.Д., Ламан Ю.Н. Направления развития программно-целевого управления государственными финансами: зарубежный опыт и перспективы России // Финансовая экономика. 2019. №?3. С. 152-157.