Совершенствование методики оценки деловой активности компании

Автор: Забелин Д.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

Статья посвящена рассмотрению существующих методик деловой активности, их критической оценке. Автором предложен собственный подход к оценке деловой активности.

Деловая активность, эффективность, оборачиваемость активов

Короткий адрес: https://sciup.org/140116154

IDR: 140116154

Текст научной статьи Совершенствование методики оценки деловой активности компании

В условиях глобализации, интернационализации, усиления конкуренции, а также при постоянных изменениях в отечественном законодательстве, а также перехода России на международные стандарты учета и отчетности, возникает необходимость совершенствования аналитического процесса, его организационных и методических положений для решения проблем управления деловой активностью промышленного предприятия.

Являясь важнейшей характеристикой функционирования коммерческой организации, деловая активность может быть оценена с помощью ряда показателей, а, следовательно, является объектом экономического анализа.

Анализ деловой активности проводится на двух уровнях – с применением качественных и количественных показателей.

Качественные показатели деловой активности - это широта рынков сбыта продукции (внутренних и внешних); деловая репутация предприятия, выражающаяся в частности, в известности клиентов, пользующихся услугами данного предприятия; конкурентоспособность продукции, наличие постоянных поставщиков и потребителей; степень выполнения плана, обеспечение выполнения поставленных задач. Такие неформализованные критерии необходимо сопоставлять с аналогичными параметрами конкурентов, функционирующих в данной отрасли или сфере бизнеса.

Количественные критерии характеризуются относительными и абсолютными показателями - коэффициентами оборачиваемости и рентабельности.

Обзор методик приведен в таблице 1.

Таблица 1 Существующие подходы к содержанию системы показателей анализа деловой активности коммерческой организации

|

Автор методики |

Показатели |

Комментарии |

|

В.В. Ковалев |

Тp – темп изменения прибыли; приемлемый темп роста E0 P g r = , где Pr – реинвестированная прибыль; Е0 – собственный капитал на начало периода).

|

Наиболее емкая и удачная система показателей анализа деловой активности, учитывающая как выполнение плановых заданий (в том числе по центрам ответственности), так и эффективность использования ресурсов. С позиции доступности информации расчетные процедуры осуществляются как внутренними, так и внешними аналитиками |

|

отдельных элементов, продолжительность операционного цикла) |

||

|

В.В.Бочаров |

|

Достоинством методики является включение в систему показателей качественных и количественных индика- торов деловой активности. При этом последние разделяются на абсолютные и относительные. Недостаток – отсутствие систематизации и критериальной оценки качественных и абсолютных показателей |

|

А.Д. Шеремет, Е.В. Негашев |

Коэффициенты деловой активности: K общей оборачиваемости капитала ( Ccp N), K оборачивае мости материальных оборотных активов ( Zcp N ), K оборачиваемости дебиторской задолженности ( a cp r N ), средний срок оборота дебиторской задолженности (365/K оборачиваемости дебиторской задолженности), K оборачиваемости кредиторской задол- женности ( a cp r N ) и др., где N – выручка от продаж за период; Сcp – среднегодовой остаток активов; Zcp – среднегодовой остаток материальных оборотных активов; r а ср – средняя за период дебиторская задолженность; r р ср г р – средняя за период кредиторская задолженность |

Концепция приведенной системы показателей – постановка деловой активности организации в прямо пропорциональную зависимость от периода оборачиваемости активов и обязательств компании, а также операционного цикла. К недостаткам методики можно отнести несправедливое отождествление деловой активности и оборачиваемости. Считаем, что оборачиваемость – лишь часть характеристики деловой активности в контексте ее операционного компонента. |

|

Л.В.Донцова, Н.А. Никифорова, О.В. Ефимова, М.В. Мельник, Е.С. Стоянова |

Коэффициенты оборачиваемости различных активов и обязательств. Расчет периода их оборачиваемости в днях. Расчет продолжительности операционного цикла (Период оборачиваемости запасов + Период оборачиваемости дебиторской задолженности) |

Авторы допускают упрощение в методике расчета, что ведет к неточностям и зачастую откровенным ошибкам. Кроме того, имеющиеся методики не включают денежно-потоковых индикаторов, наиболее реально отражающих уровень деловой активности |

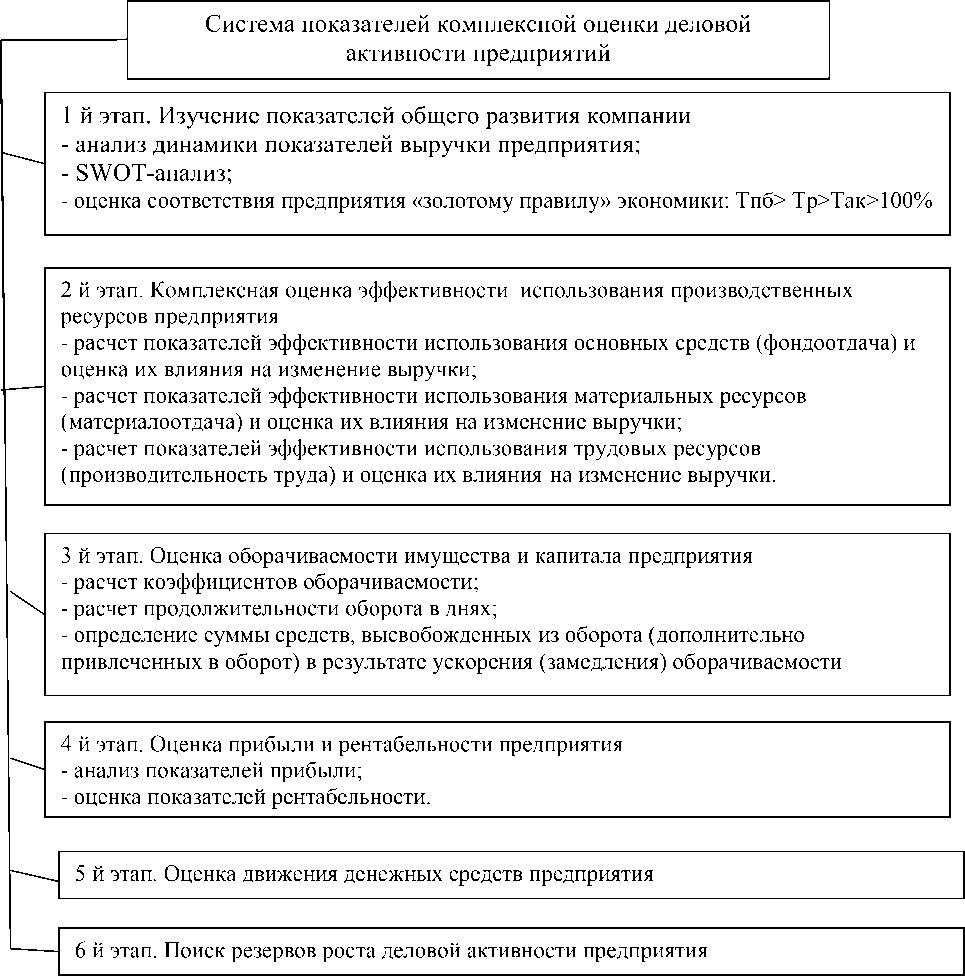

Представим модель оценки деловой активности, которая, на наш взгляд, более комплексно позволит изучить данную категорию и осуществить поисх резервов роста деловой активности компании (см.

рис.1).

Рис.1.Схема системного подхода к комплексному анализу и оценке деловой активности

Системные (существенные, затрагивающие базовые характеристики деловой активности) недостатки традиционных методик проявляются в следующем:

1. Происходит отождествление деловой активности и оборачиваемости. В то же время инвестиционная и финансовая виды деятельности, играющие весьма заметную роль в общей деловой активности, остаются нераскрытыми. Это противоречит определению и внутреннему содержанию деловой активности.

-

2. Ни одна из рассмотренных методик не включает расчета и анализа денежно-потоковых показателей. Главное преимущество анализа денежных потоков в контексте анализа деловой активности состоит в адекватной иллюстрации финансового положения и активности хозяйствующего субъекта в разрезе учетных видов деятельности.

-

3. Стандартные методики анализа деловой активности не обеспечивают различных заинтересованных пользователей необходимой информацией.

Представленная нами схема определяет состав системы показателей и содержание комплексного анализа деловой активности компании и отвечает ряду требований:

-

1) комплексно характеризует все виды деятельности компании, включая маркетинговую, инвестиционную, операционную и финансовую;

-

2) предложенный алгоритм является универсальным, не зависящим от отраслевой принадлежности, размера компании и ее организационноправовой формы.

Список литературы Совершенствование методики оценки деловой активности компании

- Донцова Л.В., Никифорова Н.А. -М.: Издательство «Дело и Сервис», 2014. -336 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. -М.:ПБОЮЛ Гриженко Е.М.,2014. -424с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. -М.:Инфра-М, 2013.-237с.