Совершенствование методики оценки финансового состояния промышленного предприятия

Автор: Латушкина Н.М., Акуленко К.Л.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

В статье рассматривается методика оценки финансового положения предприятия промышленной отрасли. Предложены рекомендации по усовершенствованию анализа финансового положения с учетом отраслевой принадлежности организации, определены границы значений показателей для промышленных предприятий, проведена оценка значимости основных групп показателей.

Финансовый анализ, финансовые показатели, анализ финансового состояния, устойчивость, платежеспособность, деловая активность

Короткий адрес: https://sciup.org/140109803

IDR: 140109803

Текст научной статьи Совершенствование методики оценки финансового состояния промышленного предприятия

В условиях рыночной экономики промышленное предприятие не может обойтись без эффективного управления, помогающего нормально функционировать и развиваться. Эффективное управление достигается использованием взаимосвязанных методик, воздействующих на различные части системы. В процессе хозяйственной деятельности предприятию необходимо уделять пристальное внимание своему финансовому положению, поскольку отсутствие контроля за финансовыми ресурсами приводит к банкротству предприятия и потере своей независимости [3].

Эффективность использования ресурсов, своевременное погашение обязательств, высокая доля собственных средств, хорошие перспективы получения прибыли являются факторами, характеризующими хорошее финансовое состояние. В противном случае предприятие имеет неудовлетворительное финансовое положение, пределом которого является состояние банкротства, если своевременно не принять меры по восстановлению устойчивости предприятия. Результаты оценки финансового состояния определяются обоснованным выбором системы показателей, факторов, порядка расчетов их влияния, то есть методикой.

Методика представляет собой совокупность методов и приемов исследования экономики, практического выполнения анализа хозяйственной деятельности. Если методологию экономического анализа представить как стратегию исследования хозяйственных процессов и явлений, то методика -это тактика их изучения и оценки.

Система показателей оценки финансового состояния должна рассматривать не только важнейшие, типичные для большинства предприятий, но и специфические показатели, учитывающие отраслевые особенности. Кроме того, система показателей базируется на официальной бухгалтерской отчетности предприятия, что помогает изучать изменения показателей в динамике.

Как правило, распределение показателей, оценивающих финансовое состояние предприятия, происходит по четырем основным группам: показатели ликвидности, финансовой устойчивости, рентабельности и деловой активности (оборачиваемости активов).

При анализе финансового состояния одним из условий точной и объективной оценки выступает сопоставление расчетных значений показателей со стандартными. Каждый показатель имеет теоретические значения, однако они носят общий характер. В связи с этим, необходимо дифференцировать значения коэффициентов в зависимости от отраслевой принадлежности предприятия.

Базовые показатели, характеризующие финансово-экономическое положение организации, алгоритм расчета и нормативные значения с учетом отраслевой принадлежности предприятия представлены в табл. 1.

Таблица 1.

Показатели, характеризующие финансовое состояние предприятия

|

Наименование показателя |

Формула расчета |

Нормативное значение по отрасли |

|

Показатели ликвидности |

||

|

Коэффициент текущей ликвидности |

ОА-ДДЗ т.л. КО-ДБП |

0,4-2,1 |

|

Коэффициент срочной ликвидности |

КДЗ+КФВ+ДС К с.л. = КО-ДБП |

0,4-1,2 |

|

Коэффициент абсолютной ликвидности |

ДС+КФВ а.л. КО-ДБП |

0-0,3 |

|

Показатели финансовой устойчивости |

||

|

Коэффициент соотношения заемных и собственных средств |

= ЗК К сзсс = СК+ДБП |

0,1-1 |

|

Коэффициент маневренности собственных оборотных средств |

(СК+ДБП)-ВнА Кманев.СОС = СК+ДБП |

0-0,2 |

|

Коэффициент автономии |

СК+ДБП К= а ВБ |

0,2-0,6 |

|

Показатели рентабельности |

||

|

Рентабельность собственного капитала по чистой прибыли |

^ СК = ЧП |

0-0,1 |

|

Рентабельность совокупных активов по чистой прибыли |

* А = ЧП |

0-0,1 |

|

Показатели деловой активности (оборачиваемости) |

||

|

Коэффициент оборачиваемости оборотных активов |

В К ООА = ОА |

0-1,3 |

|

Коэффициент оборачиваемости собственного капитала |

В КОСК = СК |

1,1-1,2 |

При расчете показателей финансового состояния предприятия используются следующие условные обозначения:

ОА – оборотные активы;

ДДЗ – долгосрочная дебиторская задолженность;

КДЗ – краткосрочная дебиторская задолженность;

КФВ – краткосрочные финансовые вложения;

ДС – денежные средства;

КО – краткосрочные обязательства;

ДБП – доходы будущих периодов;

ЗК, СК – заемный и собственный капитал;

ВнА – внеоборотные активы;

ВБ – валюта баланса;

ЧП – чистая прибыль;

В – выручка;

ОА, СК, А - среднегодовые величины оборотных активов, собственного капитала и активов предприятия.

При расчете показателей финансовой устойчивости в величину собственного капитала включены доходы будущих периодов, и, соответственно, исключены из обязательств. Включение доходов будущих периодов в обязательства не является совсем правильным, поскольку основным признаком обязательства выступает неизбежность оттока ресурсов для его урегулирования. В случае с доходами будущих периодов, никаких оттоков ресурсов не происходит, так как они просто относятся на финансовый результат следующего периода. Также, доходы будущих периодов не могут однозначно включаться в состав собственных средств, поскольку это правомерно делать в следующих периодах.

Интерпретация доходов будущих периодов зависит от цели, с которой проводится оценка собственных источников. С правовой точки зрения доходы будущих периодов относятся к «будущему» собственному капиталу, однако, с экономической точки зрения они полноценно выполняют все функции собственных источников. Так, для расчета показателей финансовой устойчивости доходы будущих периодов могут классифицироваться как часть собственных источников. При определении рентабельности собственного капитала доходы будущих периодов не должны относиться к величине собственных средств, так как не представляют собой ни средства, внесение акционерами, ни накопленную прибыль, и результатом будет занижение показателя рентабельности [4].

Актуальным является и вопрос об отнесении оценочных обязательств к собственному капиталу организации. Определить экономический смысл оценочных обязательств довольно-таки непросто. С одной стороны, предприятие уже включило суммы оценочных обязательств в свои расходы, т.е. они уже отнесены на потребителя через себестоимость выпущенной продукции. С другой стороны, необходимо уточнить, что это именно обязательства, которые с высокой вероятностью возникнут и должны быть погашены какими-либо активами. В связи с этим, мы считаем, что отнесение оценочных обязательств в состав заемных источников более предпочтительно. Следовательно, при расчете основных показателей финансового состояния предприятия они будут включены именно в состав заемных средств [5].

Расчет совокупности показателей финансового положения предприятия не дает объективную оценку, в связи с чем возникает необходимость в проведении рейтинговой оценки.

Рейтинговая оценка, предложенная Г.Ф. Графовой, направлена на использование выделенных четырех групп показателей финансового состояния предприятия и представлена балльной системой оценки [1]. Однако, чтобы использовать данную методику для оценки финансового положения конкретно предприятий промышленности, необходимо выявить границы, в которых будут лежать значения показателей именно для выбранной отрасли.

Нормативные значения показателей финансового – экономического положения организации имеют определенный диапазон. Мы предлагаем верхние границы рассчитать как средние значения по отрасли промышленности, а нижние границы показателей ликвидности и финансовой устойчивости приравнять к минимальным значениям по отрасли. Значения, находящиеся за рамками границ, оцениваются как «отлично» или «неудовлетворительно» в зависимости от специфики показателей. Исключением будет коэффициент текущей ликвидности, поскольку выход за пределы верхней границы является нежелательным, т.к. увеличение оборотных средств над краткосрочными обязательствами более чем в два раза говорит о нерациональном использовании организацией финансовых средств.

Значения показателей, находящиеся внутри нормативных границ, оцениваются как «хорошо» или «удовлетворительно» в зависимости от того, насколько близко расположены значения к оценкам «отлично» и «неудовлетворительно».

Следует учесть, что верхняя граница показателей рентабельности рассчитывалась как среднее значение по отрасли, а нижняя граница может быть равна нулю, поскольку любой положительный уровень рентабельности выступает желательным результатом, в то время как снижение рентабельности (значения меньшие нуля) говорят об отрицательном значении рентабельности вследствие убыточности хозяйственной деятельности.

При определении границ значений для коэффициента оборачиваемости собственного капитала верхнее значение границы находилось аналогично вышеуказанным показателям, а нижнее значение границы рассчитывалось отношением, в числителе которого принимается себестоимость реализованной продукции с учетом коммерческих и управленческих расходов, а в знаменателе - среднегодовая величина собственных источников финансирования.

С учетом вышеизложенного, доработанную балльную систему оценки финансового состояния промышленного предприятия можно представить следующим образом (табл.2).

Таблица 2.

Доработанная балльная оценка финансового состояния промышленного предприятия

|

«Отлично» |

«Хорошо» |

«Удовлетвор ительно» |

«Неудовлетвор ительно» |

|

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент текущей ликвидности |

1,9-2,1 |

1,15-1,9 |

0,4-1,15 |

<0,4 |

|

Коэффициент |

>1,2 |

0,8-1,2 |

0,4-0,8 |

<0,4 |

|

срочной ликвидности |

||||

|

Коэффициент абсолютной ликвидности |

>0,3 |

0,15-0,3 |

0-0,15 |

<0 |

|

Коэффициент соотношения заемных и собственных средств |

<0,1 |

0,1-0,6 |

0,6-1 |

>1 |

|

Коэффициент маневренности собственного капитала |

>0,2 |

0,1-0,2 |

0-0,1 |

<0 |

|

Коэффициент автономии |

>0,6 |

0,4-0,6 |

0,2-0,4 |

<0,2 |

|

Рентабельность собственного капитала |

>0,1 |

0,05-0,1 |

0-0,05 |

<0 |

|

Рентабельность активов |

>0,1 |

0,05-0,1 |

0-0,05 |

<0 |

|

Коэффициент оборачиваемости оборотных активов |

>1,3 |

0,7-1,3 |

0-0,7 |

<0 |

|

Коэффициент оборачиваемости собственного капитала |

>1,2 |

1,15-1,2 |

1,1-1,15 |

<1,1 |

Следующим этапом оценки финансового состояния является нахождение среднего значения по группе показателей в баллах и определение значимости отдельных групп показателей при формировании рейтинговой оценки.

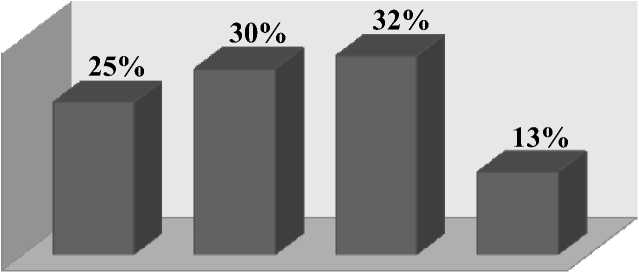

При установлении уровня значимости отдельных групп показателей Г.Ф. Графова предлагает использовать ориентировочные значения. Мы, в свою очередь, определили значимость групп коэффициентов экспертным путем на основании опроса специалистов в области экономики и анализа. Обработав результат, определили среднее значение значимости основных групп показателей, характеризующих финансовое состояние предприятия, в процентном соотношении.

показатели ликвидности показатели финансовой устойчивости показатели рентабельности показатели деловой активности

Рис.1 Значимость показателей финансового состояния предприятия

Оценив значимость каждой группы коэффициентов, далее рассчитываем оценку по каждой группе с учетом значимости. Конечный результат, т.е. рейтинговая оценка финансового состояния предприятия, складывается из суммы полученных оценок по каждой группе показателей с учетом значимости коэффициентов.

Полученное значение рейтинговой оценки также оценивается по пятибалльной шкале и определяется, к какому классу относится предприятие. Так, значения, лежащие в пределах от 4,5 до 5 баллов, свидетельствуют об абсолютном финансовом положении, т.е. предприятие имеет высокую финансовую устойчивость и полностью платежеспособно, что характерно для первого класса.

Значения, находящиеся в пределах от 4 до 4,5 баллов, характеризуют финансовое состояние как нормальное, т.е. показатели близки к приемлемым, однако по некоторым из них имеются отставания, что относит их ко второму классу.

Третий класс характеризуется балльной оценкой, находящейся в пределах от 3,5 до 4 баллов - финансовое состояние оценивается как среднее, т.е. наблюдается слабость отдельных показателей, либо низкая финансовая устойчивость, но существует текущая платежеспособность, либо платежеспособность ниже минимальной границы, а финансовая устойчивость нормальная.

Четвертый класс характеризуется неустойчивым финансовым положением предприятия, т.е. прибыль у них либо отсутствует вовсе, либо незначительна и покрывает только основные платежи в бюджет. Значения, характерные для данного класса находятся в диапазоне от 3 до 3,5 баллов.

Пятый класс оценивается как кризисное финансовое положение, т.е. сюда относятся убыточные предприятия. Значения, характеризующие данный класс лежат ниже трех баллов.

Таблица 3.

Распределение балльной рейтинговой оценки по классам

|

Балльная оценка |

Классность |

|

4,5-5 |

1 класс |

|

4-4,5 |

2 класс |

|

3,5-4 |

3 класс |

|

3-3,5 |

4 класс |

|

<3 |

5 класс |

Таким образом, для оценки финансового состояния промышленных предприятий предлагается использовать доработанную балльнорейтинговую методику, описанную ранее. В качестве достоинств данной методики оценки можно выделить следующие:

-

- Рейтинговая оценка финансового состояния предприятия дается с учетом значимости каждой группы показателей, выявленной на основании мнений экспертов;

-

- Нормативные значения каждого коэффициента представлены с учетом отраслевой принадлежности – верхние границы показателей получены расчетом средних величин по отрасли, нижними границами приняты минимальные значения по отрасли;

-

- Диапазоны значений для всех групп показателей финансового состояния предприятия разбиты на интервалы согласно балльной системе оценок: «отлично», «хорошо», «удовлетворительно», «неудовлетворительно».

Практическая значимость выше изложенных предложений заключается в том, что апробированная методика позволяет без лишних трудозатрат использовать имеющуюся в компьютерных программах и продуктах информацию для оценки финансового состояния периодически и по результатам за год.

Список литературы Совершенствование методики оценки финансового состояния промышленного предприятия

- Графова Г.Ф. Критерии и показатели оценки финансово-экономического состояния предприятия/Г.Ф. Графова//Аудитор. -2008. -№ 12.

- Каракчиева Л.О. К вопросу о методике анализа финансового состояния предприятия/Л.О. Каракчиева//Вестник Северо-Кавказского гуманитарного института. -2012. -№ 4. -с. 89-95.

- Крутин Ю.В. Оценка финансовой устойчивости промышленного предприятия/Ю.В. Крутин//Вестник Удмуртского университета. -2012. -№ 2. -с. 82-84.

- Марин В.В. Принцип сохранения капитала в отечественном бухгалтерском учете/В.В. Марин//Бухгалтерский учет. -2007. -№ 18.

- Слободняк И.А. Учетно-аналитическая информация об оценочных обязательствах/И.А. Слободняк, Э.В. Грозина, Т.Л. Быкова//Экономика и управление. -2014. -№ 2 (26). -с. 46-54.