Совершенствование методики определения ставки дисконтирования для оценки стоимости предприятий доходным подходом

Автор: Литвина С.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (79), 2020 года.

Бесплатный доступ

В настоящей статье выделены внутренние факторы, оказывающие влияние на стоимость предприятия, в разрезе подходов к оценке стоимости. На основании этого предложена методика определения ставки дисконтирования для оценки стоимости предприятия, основанная на кумулятивном методе, в рамках которой дополнены факторы риска при определении премии за риск, среди которых ликвидность оцениваемого предприятия, вероятность банкротства предприятия, величина кредитного риска, система управления рисками.

Ставка дисконтирования, оценка бизнеса, доходный подход, метод дисконтирования денежных потоков, кумулятивный метод, риск

Короткий адрес: https://sciup.org/140258107

IDR: 140258107 | УДК: 336

Improvement of the methodology of determining the discounting rate for estimating the value of enterprises by the income approach

This article highlights the internal factors affecting the value of the enterprise, in the context of approaches to cost estimation. Based on this, a method is proposed for determining the discount rate for assessing the value of an enterprise, based on the cumulative method, within which risk factors are added when determining the risk premium, including the liquidity of the assessed company, the likelihood of bankruptcy of the company, the amount of credit risk, and the risk management system.

Текст научной статьи Совершенствование методики определения ставки дисконтирования для оценки стоимости предприятий доходным подходом

В процессе своей деятельности многие хозяйствующие субъекты сталкиваются с необходимостью проведения оценки стоимости предприятия, это могут быть как сами предприятия, так и сторонние лица. При этом результаты проведения оценки стоимости предприятия во многом зависят от различных факторов. В текущей практике оценочной деятельности применяется множество методов проведения оценки стоимости предприятия. Теоретико-методологические и практические аспекты проведения оценки стоимости предприятия рассматриваются в трудах таких исследователей, как А. Дамодаран [1], Н.Э. Барамия [2], В.В. Подгорный [3], Д.С. Харрисон [4], З. К. Мерсер [5] и другие. При этом в современной литературе отсутствует единая методика проведения оценки стоимости предприятий той или иной отрасли.

Одним из ключевых методов оценки стоимости предприятия выступает метод дисконтирования денежных потоков, на результаты оценки существенное влияние оказывает ставка дисконтирования, которая может определяться также различными методами.

В связи с чем целью настоящей статьи выступает разработка наиболее объективной методики определения ставки дисконтирования для оценки стоимости предприятия, основанная на кумулятивном методе, в рамках которой будут учитываться ключевые факторы, которые могут оказывать влияние на стоимость предприятия.

Анализ подходов и методов проведения оценки стоимости предприятия позволил выявить внутренние факторы, оказывающие влияние на стоимость предприятия, в разрезе оценки стоимости предприятия в соответствии с различными подходами [6], [7]. Факторы отражены в таблице 1

Таблица 1 - Внутренние факторы, оказывающие влияние на стоимость предприятия, в разрезе подходов к оценке стоимости

|

Подход |

Внутренние факторы |

|

Затратный подход |

Величина и динамика активов предприятия |

|

Ликвидность активов предприятия |

|

|

Износ внеоборотных активов |

|

|

Качество дебиторской задолженности |

|

|

Величина и динамика обязательств |

|

|

Затраты на ликвидацию предприятия |

|

|

Доходный подход |

Финансовые результаты за предыдущий период |

|

Темп прироста выручки, чистой прибыли |

|

|

Инвестиционная активность предприятия |

|

|

Прогнозный денежный поток от операционной деятельности |

|

|

Длительность прогнозного периода |

|

|

Величина ставки дисконтирования, методика расчёта величины ставки дисконтирования |

|

|

Риски деятельности предприятия |

|

|

Сравнительный подход |

Положение предприятия в отрасли |

|

Наличие компаний-аналогов |

|

|

Финансовое состояние предприятий-аналогов |

|

|

Финансовые результаты предприятия аналога |

|

|

Прогнозируемая чистая прибыль предприятия |

Доходный подход выступает наиболее объективным и распространённым, так как он опирается на прогнозирование будущих доходов и прибылей предприятия, а также позволяет учесть факторы риска при определении ставки дисконтирования для проведения оценки и стоимость денег во времени [8].

Практика проведения оценки стоимости предприятий показывает, что наиболее применяемой и объективной моделью расчёта ставки дисконтирования выступает кумулятивная модель. Суть кумулятивной модели состоит в том, что к величине безрисковой ставки последовательно прибавляются премии за различные виды рисков. То есть факторы риска, которые учитываются в данной модели, могут быть различны [9].

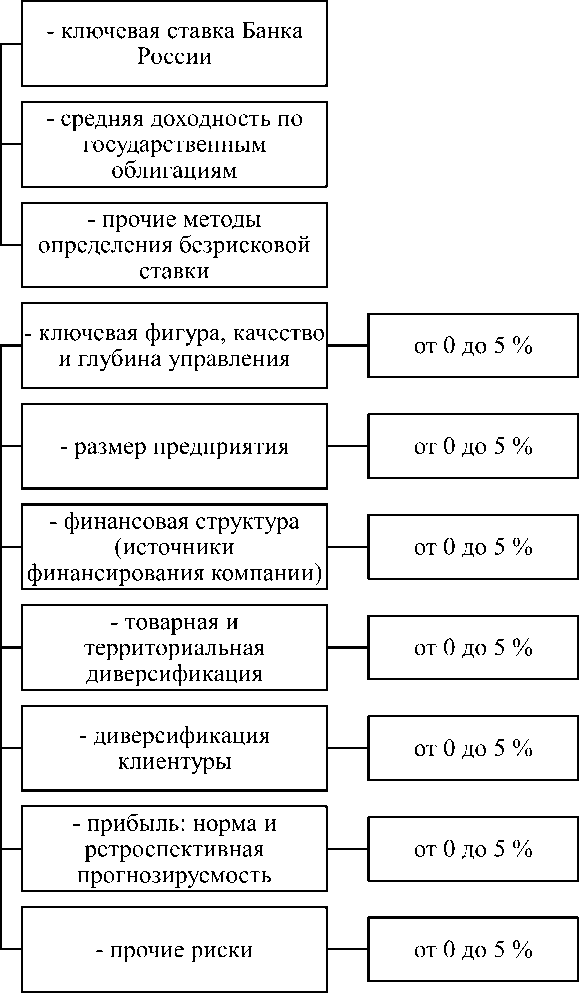

Наиболее распространённой кумулятивной моделью при оценке стоимости предприятий выступает модель, предложенная З. Кристофером Мерсером. Так, З. Кристофер Мерсер предлагает добавлять к безрисковой ставке факторы, представленные на рисунке 1.

Безрисковая ставка

Премия за риск инвестировани я в данную компанию

Рисунок 1 - Расчёт ставки дисконтирования кумулятивным методом (методика З. Кристофера Мерсера) [5]

С одной стороны, использование доходного подхода позволяет учесть будущие денежные потоки, с другой стороны - факторы риска. И именно выбранная ставка дисконтирования позволяет в значительной степени сделать оценку предприятия наиболее объективной. Для этого, на наш взгляд, в качестве факторов риска в ставку дисконтирования необходимо заложить факторы, которые также лежат за основу в затратном и сравнительном подходах.

Следует отметить, что используемые в методике З. Кристофера Мерсера факторы риска недостаточно полно отражают все внутренние и внешние факторы, которые могут оказывать влияние на стоимость предприятия. То есть рассмотренная методика недостаточно полно и точно отражает факторы риска.

Так, такие факторы, как качество управления, размер предприятия, товарная и территориальная диверсификация, диверсификация клиентуры - это факторы, связанные с маркетинговой составляющей. Данные факторы больше отражает по своей специфике сравнительный подход.

Такие факторы, как финансовая структура (источники финансирования компании), прибыль: норма и ретроспективная прогнозируемость - это финансовые факторы, отражённые в ставке дисконтирования, которые дополняют прогнозируемые денежные потоки доходного подхода.

Факторы, отражающие особенности затратного подхода, в данной методике не учтены.

Таким образом, следует отметить, что данные факторы не позволяют в полной мере учесть все финансовые риски, связанные с деятельностью компании.

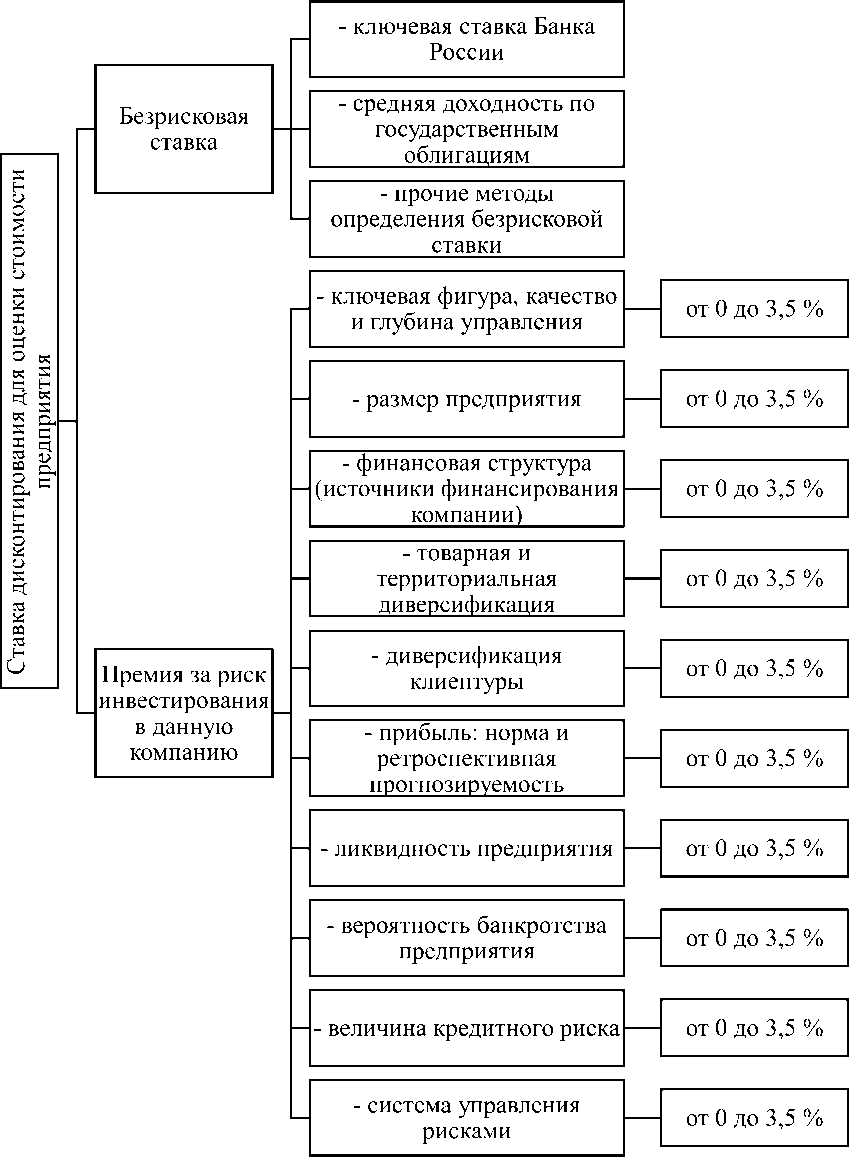

В связи с чем предлагается дополнить данные факторы такими факторами, как:

-

- ликвидность предприятия,

-

- вероятность банкротства предприятия,

-

- величина кредитного риска.

Более того, фактор «прочие риски» предлагается заменить на фактор «система управления рисками».

Ввиду того, что за каждый фактор риска диапазон премии составлял от 0% до 5 % и факторов было семь, суммарная величина премии за риск составляла 35 %.

В предлагаемой методике факторов - десять, в связи с чем предлагается за каждый фактор установить премию за риск от 0 до 3,5 %.

Таким образом, ключевыми факторами риска с предлагаемой методике будут выступать следующие:

-

- ключевая фигура, качество и глубина управления,

-

- размер предприятия,

-

- финансовая структура (источники финансирования компании),

-

- товарная и территориальная диверсификация,

-

- диверсификация клиентуры,

-

- прибыль: норма и ретроспективная прогнозируемость,

-

- ликвидность предприятия,

-

- вероятность банкротства предприятия,

-

- величина кредитного риска,

-

- система управления рисками.

Предлагаемая методика определения ставки дисконтирования в рамках кумулятивного метода представлена на рисунке 2.

Рисунок 2 – Предлагаемая методика определения ставки дисконтирования в рамках кумулятивного метода

Предлагаемая методика определения ставки дисконтирования позволит в большей степени учесть все факторы риска в деятельности предприятия, что повысит объективность проводимой оценки, так как будет учитывать большее количество факторов, оказывающих влияние на стоимость предприятия.

Список литературы Совершенствование методики определения ставки дисконтирования для оценки стоимости предприятий доходным подходом

- Асват Дамодаран. Инвестиционная оценка [Электронный ресурс]: инструменты и методы оценки любых активов/ Асват Дамодаран- Электрон. текстовые данные.- М.: Альпина Паблишер, 2017.- 1339 c.

- Барамия Н.Э. Основные методы определения ставки дисконтирования при оценке стоимости бизнеса / Н.Э. Барамия // Молодой ученый. 2017. № 21 (155). С. 192-195.

- Подгорный В.В. Оценка стоимости бизнеса [Электронный ресурс]: учебное пособие/ Подгорный В.В.- Электрон. текстовые данные.- Донецк: Донецкий государственный университет управления, 2016.- 233 c.- Режим доступа: http://www.iprbookshop.ru/62363.html.- ЭБС "IPRbooks". (дата обращения 15.03.2020).

- Harrison D. S. Business valuation made simple: It's all about cash // Strategic Finance. - 2016 - Vol. 2. - Р. 44-48.

- Christopher Mercer Z. The Adjusted Capital Asset Pricing Model for Developing Capitalization Rates: An Extension of Previous 'Build-Up' Methodologies Based Upon the Capital Asset Pricing Model // Business Valuation Review. 1989. № 4. P. 147-156

- Битюцких В. Т. Формула стоимости. Оценка стоимости компаний: учебник / В. Т. Битюцких. - М.: Олимп-Бизнес, 2015. - 216 с.

- Дадьян Д.В. Оценка стоимости бизнеса. / Д.В. Дадьян // Форум молодых ученых. - 2019. - № 3 (31). - С. 297-300.

- Хасиев А.А. Практика применения доходного подхода к оценке бизнеса: достоинства и недостатки / А.А. Хасиев // Наука в современном мире: приоритеты развития. 2017. № 1 (3). С. 176-179.

- Алхасова Р.М. Оценка степени риска и расчёт ставки дисконтирования в оценке бизнеса / Р.М. Алхасова // В сборнике: ЭКОНОМИЧЕСКАЯ НАУКА В 21 ВЕКЕ: ВОПРОСЫ ТЕОРИИ И ПРАКТИКИ сборник материалов X международной научно-практической конференции. НИЦ "Апробация". 2016. С. 10-14.