Совершенствование межбюджетных отношений на региональном уровне (на примере Республики Крым)

")

Автор: Борщ Людмила Михайловна, Герасимова Светлана Васильевна, Степанов Андрей Валерьевич

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 1 т.11, 2023 года.

Бесплатный доступ

В современных условиях политической и экономической нестабильности в экономике межбюджетные отношения в региональной бюджетной системе приобретают особое значение: они могут являться дополнительными источниками, «движущей силой» при условии их усовершенствования в процессе применения. Цель исследования - создание синтетической модели по усовершенствованию межбюджетных отношений в бюджетной системе, выраженной в принципах и инструментах государственной региональной политики применительно к муниципальным образованиям. Исследование по распределению бюджета проводилось при помощи информационно-аналитического и ретроспективного анализа на основе статистического, графического и расчетного методов. Результатами исследования является создание синтетической модели по усовершенствованию межбюджетных отношений в региональной бюджетной системе, включающей в себя анализ доходной части консолидированного бюджета, в котором выявлена их недостаточность для выполнения полномочий в целях удовлетворения общественных потребностей в виде дотаций, субвенций, субсидий и иных межбюджетных трансфертов, поскольку муниципальным образованиям необходима самостоятельность, что заключается не в уровне сбалансирования бюджетов муниципальных образований через систему бюджетного выравнивания, а в содействии социально-экономическому, инновационному развитию регионов, созданию рабочих мест для роста благосостояния населения. Усовершенствование межбюджетных отношений бюджетной системы во многом зависит от экономической развитости региона и его муниципальных образований. В реальном секторе экономики применяются налоговые инструменты, формируется доходная часть консолидированного бюджета. Регионам необходимы бюджетные реформы, направленные на применение мероприятий по поддержке ликвидности бюджетов в части формирования их источников. Исследование проводилось на примере муниципальных образований Республики Крым.

Региональные межбюджетные отношения, опережающая дотация, ликвидность региональных бюджетов, механизм централизации, принципы и механизм компенсации

Короткий адрес: https://sciup.org/149142387

IDR: 149142387 | УДК: 332.14 | DOI: 10.15688/re.volsu.2023.1.16

Interbudgetary relations’ improvement at the regional level (exemplified by the Republic of Crimea)

In the modern conditions of political and economic instability in the economy, interbudgetary relations in the regional budgetary system are of particular importance, they can be additional sources, a “driving force”, provided they are improved in the process of application. The purpose of the study is to create a synthetic model for interbudgetary relations improvement in the budget system, expressed in the principles and instruments of state regional policy in relation to municipalities. The study of the budget distribution was carried out using information and analytical and retrospective analysis based on statistical, graphical and calculation methods. The result of the study is the creation of a synthetic model for interbudgetary relations’ improvement in the regional budgetary system, which includes: analysis of the revenues of the consolidated budget, which revealed their insufficiency to fulfill their powers to meet public needs; in the form of grants, subventions, subsidies and other interbudgetary transfers, since municipalities need independence, which is not in the level of balancing the budgets of municipalities through the budget equalization system, but in the promotion of social, economic, innovative development of regions, jobs creation to increase the welfare of the population. Improvement of interbudgetary relations depends largely on the economic development of the region and its municipalities. In the real sector of the economy, tax instruments are used, and the revenue part of the consolidated budget is formed. The regions need budgetary reforms aimed at measures to support the liquidity of budgets in terms of their sources development. The study was conducted on the example of municipalities of the Republic of Crimea.

Текст научной статьи Совершенствование межбюджетных отношений на региональном уровне (на примере Республики Крым)

DOI:

Цитирование. Борщ Л. М., Герасимова С. В., Степанов А. В., 2023. Cовершенствование межбюджетных отношений на региональном уровне (на примере Республики Крым) // Региональная экономика. Юг России. Т. 11, № 1. С. 167–180. DOI:

Постановка проблемы

В процессе развития межбюджетных отношений в бюджетной системе регионов Российской Федерации постоянно возникают проблемы по адекватному восприятию и применению методов усовершенствования в муниципальных образованиях. Муниципальные образования в системе межбюджетных отношений имеют полномочия, к которым относится самостоятельность, где приоритетом является распределение и перераспределение соответствующих бюджетов для муниципального образования.

Российская бюджетная политика направлена на поддержку слаборазвитых субъектов Российской Федерации и их муниципальных образований посредством сокращения разрыва между сильными и слабыми муниципалитетами в регионах и использует различные инструменты, одним из которых являются межбюджетные трансферты.

Существующая региональная бюджетная система дает органам местного самоуправле- ния бюджетную самостоятельность по формированию консолидированного бюджета и его распределению является важнейшим условием его эффективного функционирования. Основной объем социально-значимых расходов сконцентрирован на уровне муниципальных образований. Важнейшим остается вопрос по обеспечению регионов за счет собственных финансовых ресурсов, поэтому центральными направлениями развития межбюджетных отношений остаются укрепление доходной части бюджета и совершенствование межбюджетных отношений через перенастройку всех механизмов на микро- и макроуровнях [Azoulay, Côté, 2017; Пьянкова, 2012].

Применение синтетической модели по усовершенствованию межбюджетных отношений в бюджетной системе позволяет основать подход в части формирования доходных источников финансовых ресурсов, что проявляется в самостоятельности региональных муниципальных образований по формированию их бюджетов [Одинцова, 2015].

В связи с усложнениями социально-экономической нестабильности, которая усугубляется под тяжестью санкций, ограничивающих возможности в Российской Федерации, Республике Крым и ее муниципальных образованиях, возрастает значимость региональных и муниципальных финансов в части их формирования.

Определение возможности дальнейшего развития регионов, привлечение инвестиций в реальный сектор экономики, создание рабочих мест, эффективное использование ресурсов муниципалитетов, своевременное в дальнейшем выполнение всех взятых обязательств перед своими гражданами, развитие предпринимательства – это главные факторы значительного повышения налоговых поступлений при формировании доходной части бюджета, что, свою очередь, является актуальным вопросом для исследования.

Методический инструментарий исследования по усовершенствованию межбюджетных отношений

Исследованиям межбюджетных отношений в бюджетной системе регионального развития посвящено множество работ. Некоторые из них затрагивают совершенствование межбюджетных отношений, связывая их с пространственным региональным развитием и реформированием муниципальных образований [Azoulay, Côté, 2017; Одинцова, 2015; Lockner, 2013; Джалал и др., 2022; Митрофанова и др., 2019]. Развитие муниципальных образований раскрывается в трудах как пространственное развитие территорий. По мнению исследователей, такая комплексная увязка способствует региональному развитию территорий, укреплению межбюджетных отношений и формированию консолидированного бюджета [Одинцова, 2015; Молчанов, Молчанова, 2021; Молчанова, 2019; Головина, 2018]. Многими экономистами исследуются теоретические аспекты межбюджетных отношений в условиях бюджетного федерализма, а также развитие секторов экономики по усовершенствованию межбюджетных отношений [Бухвальд и др., 2020; Джалал и др., Блажевич, Жарова, 2022; Ikrom Kizi, 2020; Морозов, 2019; Сафаров, 2021; Джалал и др., 2021; Рен-дгольд, 2016]. Очень многими учеными рассматривается развитие межбюджетных отношений по использованию трансфертов, совершенствованию бюджетной системы, а также принципы их реализации [Зубаревич, 2019; Артемьева, Буянова,

2021; Запорожан, 2015; Баклаева, 2020; Московцев, 2018; Печенская-Полищук, 2020; Рендгольд, 2016; Nurmaganbetova, 2019].

Во всех этих исследованиях отмечались некоторые аспекты межбюджетных отношений, связанные с достаточной концентрацией ресурсов в регионах, высокими доходами муниципальных образований и формированием межбюджетных отношений в бюджетной системе в условиях стабильности политического и экономического состояния. В результате этих исследований отмечалось различие в бюджетной обеспеченности муниципальных образований. Не выделялось совершенствование межбюджетных отношений в российской бюджетной системе как инструмент в их совершенствовании. В исследованиях применялись некоторые подходы, за периметром оставались иные направления по усовершенствованию межбюджетных отношений в бюджетной системе.

Для достижения цели исследования были выполнены следующие задачи: проанализирован опыт отечественных и зарубежных исследований; проведен анализ доходной и расходной частей консолидированного бюджета, а также структуры межбюджетных трансфертов; определено три основных блока по тенденциям в совершенствовании межбюджетных отношений; построена синтетическая модель на основе обработки информационно-аналитических данных; предложены меры по усовершенствованию межбюджетных отношений.

В процессе исследования использовался инструментарий, который объединяет пространственный финансовый анализ в формировании консолидированного бюджета муниципалитетов.

Особенности межбюджетных отношений на региональном уровне

Достижение баланса в функционировании бюджетной системы и ее межбюджетных отношений зависит от развитости финансовой системы и реального сектора экономики; возможно за счет эффективного использования ресурсного потенциала на региональном уровне. Для развития муниципальных образований применяются бюджетные реформы, направленные на выполнение мероприятий по поддержке ликвидности региональных бюджетов в части формирования их источников [Anggie Rut Daniela, Muryani, 2019]. Многие экономисты считают, что на основе бюджетных реформ происходит трансформация му- ниципальных образований посредством регулирования порядка перераспределения объемов межбюджетных трансфертов в региональной бюджетной системе, и с этими суждениями можно согласиться [Lockner, 2013; Джалал и др., 2021].

Ключевая задача государства заключается в организации межбюджетных отношений и их совершенствовании для реализации бюджетного процесса на региональном уровне [Молчанов, Молчанова, 2021].

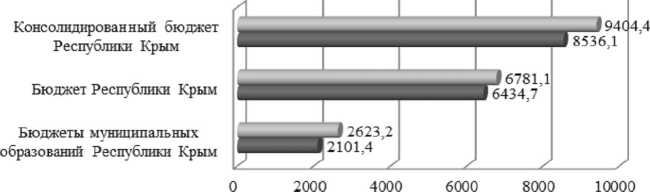

Рассмотрим динамику и наметившие тенденции по формированию бюджетных потоков, применяя системно-информационный анализ, а также сформируем системный подход для бюджетно-налоговой политики и его апробации на примере Республики Крым. Для достижения поставленной цели были рассмотрены основные показатели исполнения консолидированного бюджета по налоговым и неналоговым доходам (рис. 1).

Бюджет муниципальных образований Республики Крым за два месяца (январь – февраль) 2022 г. увеличился на 24,8 %, по сравнению с аналогичным периодом 2021 г. Республиканский кон- солидированный бюджет увеличился по отношению к аналогичному периоду 2021 г. на 5,4 %. Консолидированный бюджет в динамике составил рост 10,2 %. Динамика исполнения налоговых и неналоговых доходов консолидированного бюджета за январь – февраль 2022 г. дала рост 34,2 %.

В таблице 1 отражены безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации в виде трансфертов (дотации, субсидии, субвенции, иные межбюджетные трансферты) за январь – февраль 2022 года.

Анализ структуры доходной части бюджета за указанный период показал низкую динамику поступлений к годовому плану: дотации – на 16,7 %, субсидии – на 4,9 %, субвенции – на 13,3 %, иные межбюджетные трансферты – на 2 %.

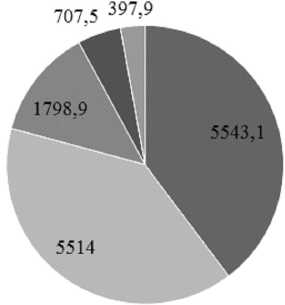

На рисунке 2 отражено распределение расходов консолидированного бюджета Республики Крым в разрезе отраслей на социально-культурную сферу, на которую было направлено 63,9 % от общей суммы расходов.

Проанализируем структуру исполнения расходной части консолидированного бюджета Рес-

|

Бюджеты муниципальных образований Республики Крым |

Бюджет Республики Крым |

Консолидированный бюджет Республики Крым |

|

|

■ Фактически исполнено на 01.03.2022 г. |

2623,2 |

6781,1 |

9404,4 |

|

■ Плановые показатели за отчетный период |

2101,4 |

6434,7 |

8536,1 |

Рис. 1. Исполнение консолидированного бюджета Республики Крым по налоговым и неналоговым доходам за январь – февраль 2022 г., млн руб.

Примечание. Составлено авторами по: [Анализ исполнения консолидированного бюджета, 2022].

Таблица 1

Структура доходной части бюджета за январь – февраль 2022 г., млн руб.

|

Наименование трансферта |

Плановые значения |

Фактическое поступление |

% исп. к год. плану |

|

Дотации |

41 812,1 |

6 968,9 |

16,7 |

|

Субсидии |

93 993,8 |

4 607,8 |

4,9 |

|

Субвенции |

5 345,6 |

712,1 |

13,3 |

|

Иные межбюджетные трансферты |

17 078,3 |

333,4 |

2,0 |

|

Итого |

158 229,8 |

12 622,2 |

8,0 |

Примечание. Составлено авторами по: [Анализ исполнения консолидированного бюджета, 2022].

публики Крым по направлениям развития (рис. 3). Наибольшая доля расходов направлена на национальную экономику (43,98 %) и жилищно-коммунальное хозяйство (39,42 %).

Межбюджетные трансферты местным бюджетам из бюджета Республики Крым за январь – февраль 2022 г. отражены в таблице 2.

Основные направления по совершенствованию формирования консолидированного бюджета на 2022 г. заложены в системе межбюджетных отношений с сохранением механизма централизации однопроцентного пункта налога на прибыль организаций с целью выравнивания бюджетной обеспеченности.

-

■ Социальная политика

-

■ Образование

-

■ Здравоохранение

-

■ Культура и кинематография

-

■ Физическая культура и спорт

/ Средства массовой

информации

Рис. 2. Исполнение расходной части консолидированного бюджета в разрезе отраслей социально-культурной сферы Республики Крым за январь – февраль 2022 г., млн руб.

Примечание. Составлено авторами по: [Анализ исполнения консолидированного бюджета, 2022].

национальна оборона

Рис. 3. Структура исполнения расходной части консолидированного бюджета Республики Крым по направлениям развития, млн руб.

Примечание. Составлено авторами по: [Анализ исполнения консолидированного бюджета, 2022].

Таблица 2

Межбюджетные трансферты местным бюджетам из бюджета Республики Крым за январь – февраль 2022 г., млн руб.

|

Наименование трансферта |

Плановые значения |

Фактически предоставлено |

% исп. к год. плану |

|

Дотации |

1 321,5 |

15,4 |

1,2 |

|

Субсидии |

12 449,9 |

542,2 |

4,4 |

|

Субвенции |

25 455,5 |

3 979,5 |

15,6 |

|

Иные межбюджетные трансферты |

167,7 |

83,7 |

49,9 |

|

Итого |

39 394,6 |

4 620,8 |

11,7 |

Примечание. Составлено авторами по: [Анализ исполнения консолидированного бюджета, 2022].

Инструменты влияния реализации государственной политики по сбалансированию межбюджетных отношений на региональном уровне

Региональное развитие муниципальных образований и межбюджетных отношений в бюджетной системе являются ключевыми факторами в создании долгосрочных устойчивых рамок социально-экономического развития на региональном уровне. Достичь данного уровня можно при долгосрочном планировании развития муниципальных образований на перспективу. Основная роль данного уровня заложена в поощрении интеграции между такими секторами экономики как туризм, сельское хозяйство, транспортная, цифровая и инвестиционная инфраструктуры [Митрофанова и др., 2019; Джалал и др., 2021].

В последние годы особое внимание необходимо уделять инструментам в сфере финансовых инноваций, созданию новых видов продукции, ведь технологии и институты оказывают большое влияние на повышение экономической активности, а значит и создание новых рабочих мест, увеличение ВРП. Ускоренные темпы инновационного развития, в первую очередь, зависят от доработки планов и программ в соответствии с изменениями нормативно-правовых актов, где система креативного сектора экономики является высшей формой развития [Джалал и др., 2021]. На основе стратегического планирования и прогнозирования можно определить, потребуется ли регионам и муниципальным образованиям государственная финансовая поддержка и в каком размере.

Проанализируем муниципальные образования (районы) Республики Крым по формированию бюджета (табл. 3). Из данных таблицы 3 видно, что существуют значительные выделения субвенций из государственного бюджета. Что касается обеспечения собственными ресурсами, то все муниципальные образования можно разделить на три условные группы. К первой группе относятся те, кто обеспечивают себя собственными ресурсами (39–45 %). По итогам 2021 г. – это Бахчисарайский, Симферопольский, Черноморский районы. Ко второй группе относятся те муниципальные образования, которые преодолели рубеж от 30 % до 38 %. К ним относятся Белогорский, Кировский, Красногвардейский, Ленинский, Нижнегорский, Первомайский, Сакский районы. К третьей группе относятся те муниципальные образования, которые преодолели уровень обеспечения собственными ресурсами от 25 % до 29 %. В ходе данного анализа установлено, что износ основных средств на предприятиях региона составлял от 78 % до 90 %.

Анализ некоторых муниципальных образований за период 2015–2021 гг. показал положительную динамику обеспеченности собственными бюджетными ресурсами.

Реализация социально-экономических программ с участием федеральных региональных инвестиций, а также дополнительных инвестиций ГЧП за последние годы поспособствовали созданию совершенно новых производственных мощностей в Бахчисарайском, Джанкойском и Красногвардейском районах. В результате появления новых технологических инструментов в иннова-

Таблица 3

Формирование консолидированного бюджета муниципальных образований Республики Крым в 2021 г., млн руб.

|

Районы |

Налоговые доходы |

Неналоговые доходы |

Субвенции |

Прочие поступления |

|

Бахчисарайский р-н |

936,93 |

260,42 |

1233,23 |

277,47 |

|

Белогорский р-н |

550,25 |

121,05 |

838,64 |

526,75 |

|

Кировский р-н |

419,73 |

56,11 |

733,31 |

245,29 |

|

Красногвардейский р-н |

656,21 |

142,23 |

1070,17 |

363,46 |

|

Красноперекопский р-н |

155,15 |

70,96 |

413,48 |

224,8 |

|

Ленинский р-н |

546,34 |

149,52 |

814,84 |

412,74 |

|

Нижнегорский р-н |

358,04 |

61,47 |

671,66 |

320,58 |

|

Первомайский р-он |

299,74 |

79,5 |

439,03 |

255,81 |

|

Раздольненский р-н |

256,87 |

48,13 |

548,88 |

286,88 |

|

Сакский р-н |

659,41 |

125,17 |

995,92 |

464,73 |

|

Симферопольский р-н |

1401,26 |

297,79 |

2074,06 |

550,0 |

|

Советский р-н |

263,42 |

47,6 |

483,63 |

259,86 |

|

Черноморский р-н |

382,01 |

88,56 |

545,91 |

175,75 |

Примечание. Составлено авторами по: [Бюджет 2020–2022, 2022].

ционной отрасли знаний в практической деятельности сформирован организационно-экономический подход, объединяющий усилия на различных уровнях бюджетной системы. Региональная бюджетная политика направлена на решение приоритетных задач перспективного развития с применением планирования и прогнозирования в бюджетной системе, что способствует усовершенствованию инструментов в межбюджетных отношениях, и отражается на формировании консолидированного бюджета в муниципальных образованиях.

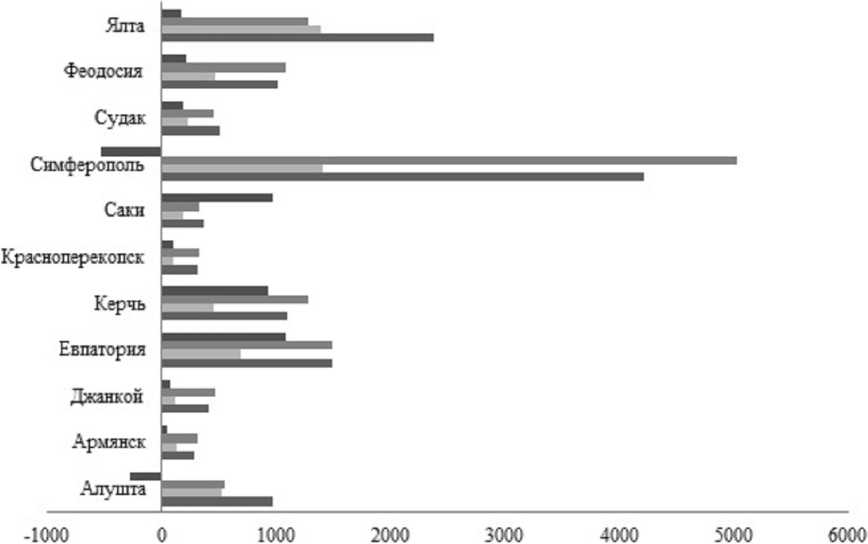

Анализ муниципальных образований (городских округов) Республики Крым относительно формирования консолидированного бюджета отражен на рисунке 4, в частности неналоговые доходы – поступления от земельного налога, аренды зданий, сооружений, площадок и другие поступления.

Группа налогов по оформлению земель организациями, предприятиями продвигается замедленными темпами, еще медленнее оформляются земельные участки в частном секторе. Это те земли, которые не вкладываются в нормы переходного периода в российском законодательстве, на их переоформление отведенное время уже истекло. По мнению экспертов, в городских округах Феодосия, Судак, Саки, Евпатория некоторые оформленные земли составляют от 51 % до 78 % по состоянию на 1 января 2022 года. По предварительным расчетам городские округа по итогам 2021 г. недополучили в муниципальный бюджет в млн руб.: Феодосия – от 301,82; Судак – от 152,9; Саки – от 124,70; Евпатория – от 449,54.

В городах Симферополь, Алушта, Ялта, Джанкой и Керчь неналоговые доходы имеют резервы по формированию консолидированного бюджета. Выражены данные резервы в оформлении земельных ресурсов, которые на 2021 г. по оценкам специалистов в вышеназванных муниципальных образованиях составляют от 25 % до 37 %. Если взять средний итог 30 %, получается следующий резерв в млн руб.: Симферополь – 422,15; Алушта – 156,47; Джанкой – 37,86; Керчь – 136,78.

|

Алушта |

Армянск |

Джанкой |

Евпатори я |

Керчь |

Краснопе рекопск |

Саки |

Снмферо поль |

Судак |

Феодосия |

Ялта |

|

|

■Прочие поступления |

-27523 |

43,12 |

843 |

1088,05 |

934,25 |

100,11 |

981,81 |

-524,17 |

194,24 |

215,56 |

170,43 |

|

■Субвенции |

555,57 |

316,34 |

469,81 |

1497,88 |

1278,18 |

325,67 |

323,1 |

5027,13 |

451,45 |

1090,68 |

1277,06 |

|

■Неналоговые доходы |

52157 |

133,32 |

126,2 |

696,95 |

455,93 |

101,88 |

193,29 |

1407,15 |

237,05 |

467,94 |

1388,73 |

|

■Налоговые доходы |

98182 |

288,45 |

410,53 |

1493,41 |

1099,67 |

315,65 |

367,59 |

4210,86 |

510,56 |

1020,8 |

2370,36 |

Рис. 4. Формирование консолидированного бюджета городских округов Республики Крым в 2021 г., млн руб. Примечание. Составлено авторами по: [Бюджет 2020–2022, 2022].

В соответствии с существующими принципами по усовершенствованию межбюджетных отношений в бюджетной системе также замедленными темпами внедряются нормативно-правовые акты об аренде государственного имущества [Федеральный закон № 518-ФЗ ... , 2020] и о государственной кадастровой оценке земельных ресурсов [Распоряжение Совета № 1498-р ... , 2016]. На данном этапе межбюджетные отношения в бюджетной системе не используют все имеющиеся инструменты влияния, что тормозит развитие муниципальных образований в системе пространственного развития.

Одним из главных условий сбалансированного социально-экономического развития муниципальных образований является эффективная бюджетная система межбюджетных отношений, которая направлена на оптимизацию бюджетного процесса [Морозов, 2019]. Система межбюджетных отношений на региональном уровне должна обеспечивать экономическую эффективность использования финансовых ресурсов для пространственного регионального развития [Сафаров, 2021].

Достичь положительного эффекта межбюджетных отношений возможно за счет выравнивания бюджетов муниципальных образований, что поспособствует социально-экономическому развитию регионов, а также росту благосостояния населения [Запорожан, 2015]. Для обеспечения максимальной поддержки муниципальных образований в сфере формирования и распределения общественных благ и услуг соответствующего качества важными являются три критерия: создание высокотехнологических рабочих мест; объем полученных общественных благ от органов местного самоуправления; уровень налоговой нагрузки в регионе [Печенская-Полищук, 2020].

Своевременное выполнение обязательств государства таких, как финансовое обеспечение деятельности государственных учреждений, поддержка ключевых отраслей национальной экономики, в значительной мере зависит от уровня ликвидности бюджета, межбюджетных отношений [Воробьев, 2017].

Принятые на государственном уровне меры поддержки ликвидности для регионов заключаются в предоставлении дотаций регионам при нехватке собственных доходов по необходимости финансирования приоритетных социально-значимых расходов. Внесены существенные изменения в бюджетный кодекс Российской Федерации: в процессе исполнения бюджета субъекта Российской Федерации появилась возможность в 2021 г. перераспределять бюджетные ассигнования между видами источников финансирования дефицита бюджета.

Создание синтетической модели по усовершенствованию межбюджетных отношений муниципальных образований

Гармонизация интересов центра и других субъектов межбюджетных отношений играет крайне важную роль в обеспечении стабильного и динамического развития общества. Главным инструментом финансового выравнивания являются именно бюджетные трансферты. В экономике межбюджетные трансферты могут влиять как на эффект дохода, так и на эффект замещения, поскольку являются движением материальных средств.

Межбюджетные трансферты – это обычное явление как для развитых стран, так и для стран, которые развиваются. Не существует оптимальной модели, однако присутствуют общие мотивы по предоставлению межбюджетных трансфертов. Для всех стран они работают, в отличие от субъективных факторов, которые сводятся к экономическим, и неэкономическим. Следует отметить, что не экономические факторы присущи государствам, которые только отстраивают свои межбюджетные отношения в бюджетной системе на всех ее уровнях [Джалал и др., 2021].

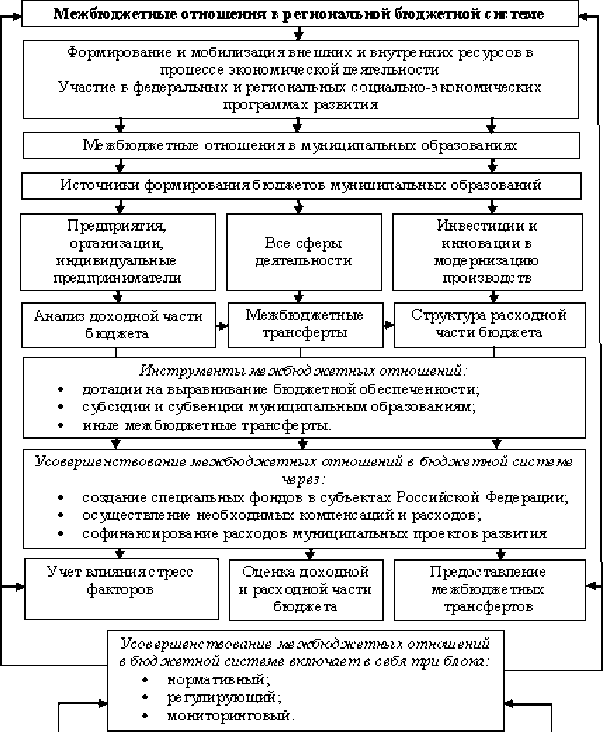

На рисунке 5 представлены элементы процесса совершенствования межбюджетных отношений, который включает в себя три основных блока: нормативный, регулирующий и мониторинговый.

Организационно-правовой механизм межбюджетных трансфертов регулируется Бюджетным кодексом Российской Федерации (далее – БК РФ). В соответствии со ст. 6 БК РФ межбюджетными трансфертами признаются средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы [Бюджетный кодекс РФ, 2022]. Межбюджетные трансферты предоставляются из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, из бюджета Федерального фонда обязательного медицинского страхования. В БК РФ определены следующие формы межбюджетных трансфертов: дотации, субсидии, субвенции и иные межбюджетные трансферты.

Поиск современных подходов к решению проблемы оптимизации системы межбюджетных трансфертов должен базироваться на таких основных положениях:

-

1. В процессе сбалансирования бюджетов основной целью не следует ставить достижение полного бюджетного выравнивания, поскольку это снижает стимулы региональных органов по улучшению своего финансового состояния. Наоборот, в условиях транзитивной экономики стимулирующая функция межбюджетных трансфертов должна быть реализована в большей степени, чем в странах с развитой, стабильной экономикой [Nurmaganbetova, 2019].

-

2. Распределение выравнивающих трансфертов необходимо проводить при помощи формульного подхода. При этом целесообразно обеспечить стабильность формульного расчета на протяжении долгосрочного периода времени, что позволит улучшить межбюджетные отношения и увеличить их эффективность. При необходимости уточнения алгоритма расчетов наиболее целесообразным будет использование целевых суб-

- венций, чем внесение изменений в установленную формулу.

-

3. Разработка и утверждение государственных социальных стандартов. Методики расчетов стоимости социальных услуг и их состав для всех отраслей требуют усовершенствования, что даст возможность определять денежный эквивалент предоставляемой услуги, а также ее состав. Утверждение социальных стандартов поможет оптимизировать количество и структуру бюджетных учреждений, а также обеспечить повышение эффективности планирования и использования бюджетных средств бюджетов всех уровней.

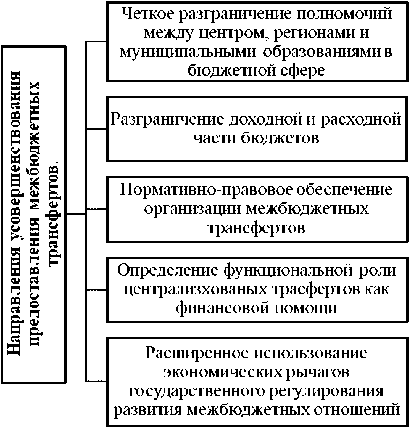

На рисунке 6 изображены основные направления усовершенствования предоставления межбюджетных трансфертов.

С целью усовершенствования и повышения эффективности предоставления межбюджетных трансфертов в Государственной программе Российской Федерации «Развитие федеративных отношений и создание условий для эффективного и ответ-

|

НОРМАТИВНЫЙ БЛОК |

РЕГУЛИРУЮЩИЙ МОК |

МО НИТ ОРИНГ о вый БЛОК |

|

|

• достижение норматива эффективности развития региона |

Рис. 5. Элементы процесса совершенствования межбюджетных отношений

Примечание. Составлено авторами.

Рис. 6. Основные направления усовершенствования процедуры предоставления межбюджетных трансфертов

Примечание. Составлено авторами.

ственного управления региональными и муниципальными финансами» определены основные положения и рекомендации, а именно: с 2021 г., обязательным является принятие отраслевых условий и правил предоставления и распределения субсидий и других межбюджетных трансфертов, а также предоставление целевых межбюджетных трансфертов, согласно единых стандартизованных правил, которые содержат определенные требования к методикам межбюджетных трансфертов, их результатам, а также мерам ответственности за ненадлежащее исполнение обязательств; утверждение граничных уровней софинансирования расходных обязательств субъектов Российской Федерации на плановый период и следующий финансовый год, что позволит увеличить прозрачность планирования расходов регионами на муниципальном уровне.

Среди основных направлений совершенствования регионального развития межбюджетных трансфертов ключевыми можно выделить трансформацию других межбюджетных трансфертов в субсидии с целью обеспечения прозрачности механизма государственной поддержки.

В России в современных условиях бюджетного федерализма, который характеризуется наличием выравнивающей функции, с целью же совершенствования межбюджетных отношений в бюджетной системе необходимо сосредоточить больше внимания на развитии стимулирующей функции экономической составляющей [Митрофанова и др., 2019].

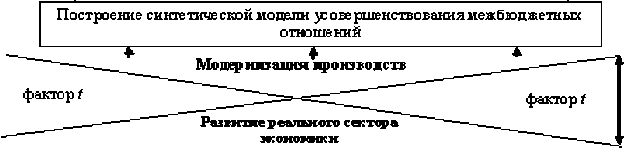

На рисунке 7 отражены направления по созданию у регионов мотивации к саморазвитию. Синтетическая модель по усовершенствованию

Рис. 7. Синтетическая модель усовершенствования межбюджетных отношений

Примечание. Составлено авторами.

межбюджетных отношений подразумевает мобилизацию всех внутренних и внешних муниципальных ресурсов, в том числе бюджетных и инновационных. Более активное участие в социально-экономических программах позволит привлечь инвестиционные финансовые ресурсы ГЧП для решения поставленных целей и задач, в особенности для развития муниципальных образований и увеличения базы налогообложения. Межбюджетные отношения реализуются в реальном секторе экономики, в муниципальных образованиях, а учитываются в бюджетной системе. Источниками формирования консолидированных бюджетов являются предприятия, организации, корпорации, малый и средний бизнес, а также индивидуальные предприниматели, домохозяйства, – все отрасли народного хозяйства во всех сферах деятельности.

Модернизация производственных процессов и реализация инвестиционных проектов делает предприятия конкурентоспособными. Следовательно, повышается собираемость налогов, посредством этого увеличивается доходная часть консолидированного бюджета. Анализ показателей в процессе формирования консолидированного бюджета определяет структуру расходной части бюджета и устанавливает то, сколько необходимо субвенций для выполнения возложенных на них полномочий в целях удовлетворения общественных потребностей и в каком количестве выделить межбюджетные трансферты из регионального бюджета.

Заключение

Во-первых, согласно существующим принципам усовершенствования межбюджетных отношений в бюджетной системе, не в полном объеме 2021–2022 гг. использовались инструменты по формированию консолидированного бюджета, затянулся процесс переоценки сдачи в аренду муниципального имущества, и не в полной мере учитывается ресурсный потенциал. В свою очередь, это влияет на формирование неналоговых сборов и доходов.

Во-вторых, создание синтетической модели позволило обосновать, что усовершенствование межбюджетных отношений в бюджетной системе берет свое начало в реальном секторе экономики и под влиянием инструментов формирует базу налогообложения, что является источником формирования доходной части консолидированного бюджета.

В-третьих, во время перераспределения бюджета включаются функции межбюджетных отношений, которые в процессе кругооборота и формирования разного рода инструментов постоянно совершенствуются, влияют на развитие региона и его муниципальные образования.

В-четвертых, в РФ в современных условиях бюджетного федерализма, который характеризуется наличием выравнивающей функции, с целью совершенствования межбюджетных отношений в бюджетной системе необходимо сосредоточить больше внимания на развитие стимулирующей функции экономической составляющей, направленной на создание у регионов мотивации к саморазвитию.

Список литературы Совершенствование межбюджетных отношений на региональном уровне (на примере Республики Крым)

- Анализ исполнения консолидированного бюджета Республики Крым за январь-февраль 2022 года, 2022 // Сайт Министерства финансов Республики Крым. URL: https://rk.gov.ru/photo-report/show/687

- Артемьева С. С., Буянова Е. А., 2021. Межбюджетные трансферты регионам: современное состояние и направления совершенствования // Региональные проблемы преобразования экономики. № 3 (125). С. 45–52. DOI: https://10.26726/1812-7096-2021-3-45-52

- Баклаева Н. М., 2020. Проблемы согласования экономических интересов субъектов межбюджетных отношений в условиях развития бюджетного федерализма в России // Бухгалтерский учет в бюджетных и некоммерческих организациях. № 2 (482). С. 26–39.

- Бухвальд Е. М., Валентей С. Д., Одинцова А. В., 2020. Экономические проблемы федерализма, региональной политики и местного самоуправления // Вестник института экономики Российской академии наук. № 1. С. 51–76. DOI: https://10.24411/2073-6487-2020-10003

- Бюджет, 2020–2022, 2022 // Сайт Министерства финансов Республики Крым. URL: https://minfin.rk.gov.ru/ru/structure/235

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 14.07.2022), 2022 // Сайт «КонсультантПлюс». URL: https://www.consultant.ru/document/cons_doc_LAW_19702/

- Воробьев Ю. Н., 2017. Финансовый менеджмент в сфере бизнеса: коллектив. моногр. Симферополь: АНТИКВА. 632 c.

- Голованова Н. В., 2018. Межбюджетные трансферты: многообразие терминов и российская практика // Финансовый журнал. № 2. С. 24–35. DOI: https://10.31107/2075-1990-2018-2-24-35

- Джалал М. А. К., Борщ Л. М., Воробьева Е. И., Блажевич О. Г., Жарова А. Р., 2022. Построение финансовой модели в контуре экосистемы – креативного пространственного развития региона // МИР (Модернизация. Инновации. Развитие). Т. 13, № 3. С. 494–512. DOI: https://doi.org/10.18184/2079-4665.2022.13.3.494-512

- Джалал М. А. К., Буркальцева Д. Д., Жарова А. Р., 2021. Государственная поддержка развития креативного сектора региональной экономики // Региональная экономика. Юг России. Т. 9, № 1. С. 93–104. DOI: https://doi.org/10.15688/re.volsu.2021.1.8

- Запорожан А. Я., 2015. Проблемы и тенденции развития межбюджетных отношений в России // Управленческое консультирование. № 4. С. 70–79.

- Зубаревич Н. В., 2019. Стратегия пространственного развития: приоритеты и инструменты // Вопросы экономики. № 1. С. 135–145. DOI: https:// 10.32609/0042-8736-2019-1-135-145

- Митрофанова И. В., Селютин В. В., Иванов Н. П., 2019. «Белые пятна» стратегии пространственного развития России: обсуждение проекта // Региональная экономика. Юг России. Т. 7, № 1. С. 42–55. DOI: https://doi.jrg/10.15688/re.volsu. 2019.1.4

- Молчанов И. Н., Молчанова Н. П., 2021. Совершенствование межбюджетных отношений и пространственное развитие в 2021–2023 годах // Экономика. Налоги. Право. № 14 (1). С. 100–111. DOI: https://10/26794/1999-849X-2021-14-1-100-111

- Молчанова Н. П., 2019. Трансформационные процессы в управлении региональной экономикой // Вестник Ростовского экономического университета имени Г.В. Плеханова. № 2. С. 119–129. DOI: https://10.21686/2413-2829-2019-2-119-129

- Морозов О. В., 2019. Бюджетный процесс и межбюджетные отношения в современной России // Федерализм. № 2. С. 87–105. DOI: https://10.21686/2073-1051-2019-2-87-105

- Московцев Н. Н., 2018. Межбюджетные отношения и принципы их реализации в Российской Федерации // Научный результат. Экономические исследования. № 2. С. 50–56. DOI: https://10.18413/2409-1634-2018-4-2-0-6

- Одинцова А. В., 2015. Реформирование институционального пространства развития муниципальных образований // Федерализм. № 2 (106). С. 82–100. DOI: https://10.21686/2073-1051-2022-2-82-97

- Печенская-Полищук М. А., 2020. Инструменты и принципы перераспределения бюджетных ресурсов в регионе // Экономические и социальные перемены: факты, тенденции, прогноз. № 2. С. 71–88. DOI: https://10.15838/esc.2020.2.68.5

- Пьянкова С. Г., 2012. Критерии отнесения города к монопрофильной территории // Сибирская финансовая школа. № 3 (147). С. 14–21.

- Распоряжение Совета Министров Республики Крым «Об утверждении государственной кадастровой оценки земельных участков, расположенных на территории Республике Крым» от 29.11.2016 г. № 1498-р., 2016 // Сайт Консультант Плюс. URL: https://rk.gov.ru/document/show/6765

- Рендгольд О. В., 2016. Межбюджетные трансферты: отличительные черты и проблемы повышения эффективности использования // Проблемы экономики и менеджмента. № 10 (62). С. 18–22.

- Сафаров И. Н., 2021. Теоретические основы межбюджетных отношений Республики Таджикистан // Финансово-экономический вестник. № 1 (25). С. 112–117.

- Федеральный закон от 30.12.2020 г. № 518-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», 2020 // Сайт «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_372672/

- Anggie Rut Daniela, Muryani, 2019. Analysis of Factors in Forming Fiscal Stress Index Case study: The Indonesian Government Budget // International Journal of Advances in Scientific Research and Engineering (IJASRE). No. 5 (3). P. 91–95. DOI: https://doi.org/10.31695/IJASRE.2019.33111

- Azoulay A.O., Côté J.-G., 2017. Les clés du développement économique local Analyse des stratégies de six villes nordaméricaines // Note de Recherche. No. 19 (4). P. 4–12.

- Ikrom Kizi P. N., 2020. Trends in the Development of the Local Budget and the Importance of Financial Strategy in Our Country // European Journal of Business and Management Research. No. 5 (5). P. 1–4. DOI: https://10.24018/ejbmr.2020.5.5.557

- Lockner A. O., 2013. Steps to Local Government Reform: A Guide to Tailoring Local Government Reforms to Fit Regional Governance Communities in Democracies. Bloomington: iUniverse Publ. 621 p.

- Issues of Forming the Revenue Side of Local Budgets in Kazakhstan And Abroad // Journal of Modern Science. No. 40 (1). P. 197–211. DOI: http://10.13166/JMS/105097