Совершенствование налогообложения предприятий нефтедобывающей отрасли (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106029

IDR: 140106029

Текст статьи Совершенствование налогообложения предприятий нефтедобывающей отрасли (на примере Ханты-Мансийского автономного округа - Югры)

НЕФТЕДОБЫВАЮЩЕЙ ОТРАСЛИ (НА ПРИМЕРЕ ХАНТЫ-МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА - ЮГРЫ)

Нефтедобывающая промышленность является ключевой сырьевой отраслью, играющей особо важную роль в экономике России. На ее долю приходится значительная часть поступлений в государственный бюджет и российского экспорта.

В период бурного экономического роста в России за последние несколько лет налоговые поступления в бюджетную систему РФ от нефтяного сектора имели ярко выраженную тенденцию роста, основанную на благоприятной конъюнктуре цен мирового рынка на энергоносители. Также на протяжении этого периода времени ХМАО-Югра являлся крупнейшим донором федерального бюджета. Но, в связи с начавшимся кризисом в 2008 г. и резким падением цен на нефть, ситуация изменилась.

В сложившейся ситуации возникает необходимость совершенствования налогового законодательства в сфере недропользования, принимая во внимание сложившееся экономическое положение России. Существующая система налогообложения в добывающей промышленности России носит ярко выраженный фискальный характер, подвержена частым изменениям и не способствуют привлечению российских и иностранных инвестиций, а также разработке трудноизвлекаемых запасов.

ХМАО - Югра является крупнейшим донором федерального бюджета, куда уходит до 80% налогов, собираемых на территории округа [3]. Тем не менее, несмотря на такое соотношение в самом регионе остается достаточно средств, позволяющих округу входить в пятерку субъектов РФ с самыми крупными доходами бюджета.

Совсем недавно произошло знаменательное событие в масштабах не только региона, но и страны в целом – добыча 10-миллиардной тонны нефти в ХМАО - Югре. Как известно первый миллиард был получен в 1978 году, на что ушло почти 15 лет [7]. Постепенно наращивая мощности, округ в дальнейшем каждые три года добывал по миллиарду.

Итак, проанализируем более подробно структуру и динамику налоговых платежей в бюджетную систему РФ от недропользователей ХМАО-Югры [2].

Таблица 1

Динамика налоговых поступлений по ресурсным платежам за 2004- 2011 гг.

|

Бюджеты РФ |

Год |

Всего налоговых доходов, тыс. руб. |

Платежи за пользование природными ресурсами, тыс. руб. |

Доля НДПИ в налоговых доходах, % |

Темп роста НДПИ, % |

|

|

в т.ч. НДПИ в виде углеводородног о сырья |

Прочие платежи за пользование природными ресурсами |

|||||

|

Федеральный |

2004 |

349 804 239 |

196 302 793 |

180 988 |

56 |

100 |

|

2005 |

774 195 853 |

453 491 650 |

380 862 |

58,6 |

231,02 |

|

|

2006 |

780 194 418 |

597 181 048 |

14 562 |

76,5 |

131,69 |

|

|

2007 |

751 851 206 |

617 253 064 |

22 285 |

82,1 |

103,36 |

|

|

2008 |

1 063 257 907 |

908 957 579 |

536 |

85,5 |

147,26 |

|

|

2009 |

570 511 648 |

488 294 055 |

715 |

85,6 |

53,7 |

|

|

2010 |

883 928 179 |

772 657 723 |

4 181 |

87,4 |

158,2 |

|

|

2011 |

1 278 512 051 |

1 109 769 998 |

123 260 |

86,8 |

143,63 |

|

|

Консолидированный бюджет субъекта РФ |

2004 |

183 245 388 |

44 263 298 |

-109 206 |

24,2 |

100 |

|

2005 |

277 267 668 |

23 867 631 |

243 465 |

8,6 |

53,92 |

|

|

2006 |

165 059 576 |

31 430 119 |

47 972 |

19 |

131,69 |

|

|

2007 |

174 176 259 |

32 486 570 |

105 357 |

18,65 |

103,36 |

|

|

2008 |

228 056 357 |

47 839 213 |

228 759 |

21 |

147,26 |

|

|

2009 |

157 729 909 |

25 699 109 |

3 635 |

16,3 |

53,72 |

|

|

2010 |

168 535 857 |

- |

4 449 |

- |

- |

|

|

2011 |

211 032 266 |

- |

505 864 |

- |

- |

|

|

Местные |

2004 |

87 435 772 |

- |

-15 072 |

- |

- |

|

2005 |

57 108 501 |

- |

46 564 |

- |

- |

|

|

2006 |

16 852 894 |

- |

10 896 |

- |

- |

|

|

2007 |

23 707 247 |

- |

38 409 |

- |

- |

|

|

2008 |

27 927 960 |

- |

1 447 |

- |

- |

|

|

2009 |

28 263 333 |

- |

1 676 |

- |

- |

|

|

2010 |

34 293 744 |

- |

1 452 |

- |

- |

Источник: составлена авторами на основе официальных отчетов 1-НМ

Управления ФНС России по ХМАО – Югре

Сумма налоговых платежей, перечисляемых от предприятий ХМАО-Югры вплоть до 2008 года ежегодно росла. Так, если в 2004 году в федеральный бюджет поступило 349 804 239тыс. руб., то в 2008 году - 1 063 257 907 тыс. руб. Основную долю всех налоговых доходов на данный период составляет НДПИ в виде углеводородного сырья. Его доля в налоговых доходах увеличилась с 56 % в 2004 году до 85 % в 2008 году, а именно с 196 302 793 тыс. руб. до 908 957 579 тыс. руб. Основополагающими факторами, оказывающими влияние на рост поступлений от НДПИ являлись: увеличение уровня добычи нефти и рост цены на нефть [1].

Но всем известный мировой экономический кризис 2008 года негативно сказался как на экономике страны в целом, так и на нефтедобывающих предприятиях в частности. Поступления налогов и сборов резко сокращаются. Так в 2009 году налоговые доходы в федеральный бюджет РФ сократились практически в 2 раза, т.е. до 570 511 648 тыс. рублей [1].

В 2010 году ситуация несколько стабилизируется и поступления налоговых платежей вновь стремительно растут. Данный рост обусловлен тем, что, начиная с 2010 года НДПИ полностью зачисляется в федеральный бюджет, а регионам предусмотрены в качестве компенсации «выпадающих» доходов дотации. Таким образом, это приведет к росту доходов федерации в 2010 году на 46,5 млрд. рублей, в 2011 году – на 50,9 млрд. рублей, в 2012 году – на 55 млрд. рублей [1].

Поступления в консолидированный бюджет субъекта РФ в 2009 году также уменьшились на 1/3 до 157 729 909 тыс. рублей, т.е. на 70 326 448 тыс. рублей. Но в 2010 и 2011 годах постепенно стали увеличиваться и составили 168 535 857 тыс. рублей и 211 032 266 тыс. рублей соответственно [1].

Что касается поступлений налоговых платежей в местный бюджет, то здесь они имеют обратную тенденцию. Налоговые поступления в местный бюджет в 2009 году незначительно выросли на 335 373 тыс. рублей, т.е. примерно на 10% и составили 28 263 333 тыс. рублей. В последующие два года поступления стабильно увеличивались. Так в 2011 году в местный бюджет поступило 36 034 809 тыс. рублей, что больше на 1 741 065 тыс. рублей по сравнению с 2010 годом [1].

Таким образом, мы видим, что налоговые доходы в бюджетную систему РФ в целом и в частности поступления НДПИ вплоть до 2008 года практически непрерывно растут, а после мирового экономического кризиса резко сокращаются. Одной из веских причин является увеличение цен на нефть. Но в последующие годы поступления в бюджет вновь постепенно стабилизируются. Это обусловлено как минимум двумя причинами: постепенный выход из мирового финансового кризиса и внесение изменений в части перераспределения НДПИ между бюджетами РФ.

Далее проанализируем НДПИ в части налоговой базы и структуры начислений данного налога по нефти.

Таблица 2

Налоговая база и структура начислений НДПИ (по нефти)

|

Год |

Количеств о добытой нефти, тыс. т |

Сумма налога, подлежащая уплате в бюджет за налоговые периоды отчетного года |

Сумма налога, не поступившая в бюджет в связи с предоставлением налоговых льгот и вычетов |

в т.ч. |

||

|

в части нормат ивных потерь |

с примен ением коэфф ициент а 0,7 |

с примен ением коэффи циента. Кв., меньше го 1 |

||||

|

2004 |

247 080 |

259 092 327 |

1 311 854 |

1 311 854 |

- |

- |

|

2005 |

263 395 |

492 629 246 |

2 468 309 |

2 465 572 |

2 737 |

- |

|

2006 |

253 812 |

578 684 078 |

1 625 092 |

1 625 092 |

- |

- |

|

2007 |

275 225 |

677 886 713 |

3 261 364 |

2 371 801 |

- |

889 563 |

|

2008 |

276 117 |

909 895 787 |

10 312 161 |

2 940 181 |

- |

7 371 980 |

|

2009 |

267 557 |

600 531 461 |

15 154 810 |

1 861 268 |

- |

13 293 542 |

|

2010 |

265 983 |

794 635 170 |

23 506 970 |

1 429 012 |

- |

22 077 958 |

Источник: составлена на основе официальных отчетов 5-НДПИ Управления ФНС России по ХМАО - Югре

Анализ налоговой статистической отчетности по форме 5-НДПИ за последние три года показал следующие результаты. Во-первых, добыча нефти имеет незначительную, но достаточно стабильную тенденцию к сокращению за период 2008-2011 гг., а именно с 276 117 тыс. тонн в 2008 году до 262 482 тыс. тонн в 2011 году [5].

Во-вторых, сумма налога, подлежащая уплате в бюджет резко уменьшается в 2009 году с 909 895 787 тыс. рублей до 600 531 461 тыс. рублей, но в 2010 году вновь увеличивается и составляет 794 635 170 тыс. рублей. В 2011 году сумма налога, подлежащая уплате в бюджет продолжает стабильно увеличиваться и достигает 1 131 032 532 тыс. рублей, что на 336 397 362 тыс. рублей больше по сравнению с предыдущим годом [5].

В-третьих, сумма налога, не поступившая в бюджет в связи с предоставлением налоговых льгот, также ежегодно возрастает за аналогичный период. В 2009 году она равна 15 154 810 тыс. рублей, в 2010 году - 23 506 970 тыс. рублей и в 2011 году - 38 597 172 тыс. рублей соответственно [5].

Необходимо отметить, что нестабильность цен на нефть, как на внешнем, так и на внутреннем рынке, является одним из реальных факторов снижения поступлений доходов в бюджетную систему РФ, в частности сумм НДПИ, так как при расчете налоговой ставки в отношении углеводородного сырья (нефть) учитывается динамика мировых цен на нефть марки «Юралс».

Также необходимо учитывать сложившуюся напряженную обстановку в финансовом секторе, оказывающую значительные последствия на формирование доходной части бюджета РФ.

Высокий уровень цен на мировом рынке усиливал позиции российских продавцов на внутреннем рынке. Снижение мировых цен на нефть во втором полугодии 2008 года повлекло за собой и снижение внутренних цен на нефть.

При низких экспортных ценах некоторые компании отказались от поставок в дальнее зарубежье, однако резкое сокращение экспорта в первой декаде ноября привело к снижению доходов в бюджет, в связи с чем поступило указание правительства о выполнении графика экспортных поставок.

Отдельные компании перестали участвовать в торгах нефтью на внутреннем рынке. Так НК «Сургутнефтегаз» не участвовала в продаже нефти с поставкой в ноябре и декабре.

В сложной ситуации находятся независимые нефтяные компании, их объемы продаж снижаются. В связи с ухудшением конъюнктуры нефтяного рынка, отдельные компании отказываются от внутренних продаж, другие просто консервируют скважины.

Среднегодовая цена на мировом рынке российской нефти марки «Юралс» в 2008 году составляла 94,6 доллара за баррель против 69,3

долларов за баррель в 2007 году. А уже в 2009 она упала до 56 долларов за баррель [4].

Среднегодовая цена нефти сорта «Юралс» за 2011 год составила 109,35 доллара за баррель, т.е. увеличилась в 1,4 раза превысив показатель за аналогичный период прошлого года (78,21 доллара за баррель).

Как известно, налоговые поступления в бюджетную систему от нефтедобывающих предприятий находятся в прямой зависимости от цен на нефть: снижение цены приводит к уменьшению налоговых поступлений, а повышение цен на нефть наоборот.

ФЗ от 27.07.2006 № 151-ФЗ внес изменения в главу 26 НК РФ: ставка налога при добыче нефти корректируется на коэффициент выработанности участка недр.

Цель дифференциации налоговых ставок – создать налоговые льготы для конечной и начальной стадии разработки месторождений, а также снизить налоговую нагрузку на предприятия, осуществляющие добычу нефти из скважин с коэффициентом выработанности более 80%.

Около 100 месторождений в ХМАО-Югре относятся к категории неразрабатываемых [4]. Основные причины невовлечения их в разработку – отсутствие объектов внешней инфраструктуры и недостаточная разведанность запасов, что требует значительных финансовых вложений. Предполагается, что неуплаченная сумма налога будет направлена недропользователями на капитальные вложения в разработку таких месторождений и, следовательно, ускорит их освоение и достижения максимальных уровней добычи. Ускорение освоений принесет налоговые платежи в бюджет.

Предположительно потери бюджета НДПИ могут составить 9 млрд. руб. в год [6], но направление сумм неуплаченного налога на развитие нефтедобычи в регионе принесет дополнительные поступления по другим видам налогов: НДС, налог на прибыль, налог на имущество, акцизы и др.

Для организации комплексного подхода к контрольной работы в части контроля за обоснованностью применения коэффициента выработанности Управлением сформирован список предприятий, которые будут находиться под пристальным вниманием налоговых органов.

В данный список включено 10 организаций, имеющих на территории округа лицензионные участки, на которых степень выработанности запасов 80% и более. При этом из 10 организаций, включенных в данный список, администрируются в налоговых органах округа только три. Фактически же применяют понижающий коэффициент два налогоплательщика, администрируемые в МРИ по КН № 1 (Сургутнефтегаз и Лукойл-Западная Сибирь) сумма, недопоступившая в бюджет за 9 месяцев 2007 года за счет применения коэффициента выработанности по данным плательщикам, составила около 800 млн. руб. из предполагаемых 5,8 млрд.руб. [4]

Остальные налогоплательщики льготой не пользуются в связи с техническими проблемами, возникающими при учете количества добытой нефти на конкретном участке недр, то есть фактически прямой метод учета добытой нефти по конкретному участку на данный момент невозможен (применяется прямой учет добытой нефти в целом по всем участкам).

В течение ряда последних лет надежным источником федерального бюджета и бюджетов субъектов РФ был НДПИ, который неизменно рос более высокими темпами, чем налоговые поступления в целом, и вышел на второе место по значению в налоговой системе РФ, что, в основном, можно объяснить правилами определения налоговой базы, поставившими величину налога в зависимость от стоимости добытых полезных ископаемых.

Перспективное направление реформирования законодательства по НДПИ связывается с совершенствованием системы налогообложения в отраслях, где образуются значительные рентные доходы. В то же время на ближайшие три года намечается ряд мероприятий, которые продолжают уже начатые в предыдущем году изменения налогообложения затратных месторождений.

Дифференциация НДПИ и повышение его необлагаемого минимума — необходимые, но недостаточные меры для привлечения инвесторов в нефтедобычу. В 2009-2011 гг. они принесли компаниям в ХМАО-Югре около 190 млрд. рублей льгот [4]. Их полное и целенаправленное использование могло бы дать дополнительно 18 млн. тонн нефти по округу, но пока это прерогатива самих компаний. В 2008 году точкой безубыточности для государства, когда нефтегазовые доходы покрывают дефицит бюджета, являлся предел цены в $18 за баррель, в то время как ее уровень для недропользователей практически в два раза выше — $33. Уравнять финансовые риски можно лишь с помощью разработки новых механизмов льготирования нефтедобычи.

Введение в 2002 году в систему недропользования такого специфического налога, как НДПИ, привело к отсутствию дифференцированного подхода в сфере налогообложения нефтедобывающих предприятий.

В настоящее время попытки внесения изменений в принцип расчета данного платежа заключаются в принятии поправок ко 2-й главе НК РФ, касающихся установления понижающего коэффициента, зависящего от степени выработанности запасов отдельных месторождений, а также в повышении с 1 января 2009 года необлагаемого минимума по НДПИ с $9 до $15 за баррель, при этом базовая ставка, которая достаточно долгое время была стабильной и составляла 419 рублей за тонну вплоть до 2011 года. В этом году данная ставка увеличилась до 446 долларов за тонну и в 2013 году планируется дальнейшее увеличение – 470 долларов за тонну.

Действительно, такого рода действия необходимы для целей смягчения фискального характера налоговой системы, а также позволяют стимулировать инвесторов к освоению трудноизвлекаемых запасов углеводородного сырья. Однако анализ эффективности освоения запасов недр в крупнейшем добывающем регионе страны ХМАО-Югре свидетельствует о недостаточности данных изменений.

Корректировка принципа расчета НДПИ путем учета коэффициента, связанного с выработанностью месторождения, для недропользователей ХМАО-Югры на самом деле обусловливает снижение налоговой нагрузки по трудноизвлекаемым запасам. Однако их доля в общей добыче незначительна (порядка 12%), что не является для крупнейших нефтяных компаний региона и страны в целом главным побудительным мотивом наиболее полного извлечения полезных ископаемых.

Кроме того, не обоснован уровень выработанности в 80%. Расчеты показывают, что для многих месторождений неэффективность освоения возникает при меньшей величине данного критерия, в то время как некоторые месторождения с выработанностью даже более 90% остаются рентабельными для разработки.

Произошедшее увеличение необлагаемого минимума при расчете НДПИ с $9 до $15 за баррель с 2009 года в текущих экономических условиях дало существенный эффект как для компаний, так и для государства. Например, суммарная величина льготы для компаний, работающих на территории автономного округа, составила в 2009 году 50,20 млрд. рублей, в 2010-м — 49,97 млрд. рублей и в 2011-м — 49,63 млрд. рублей [7].

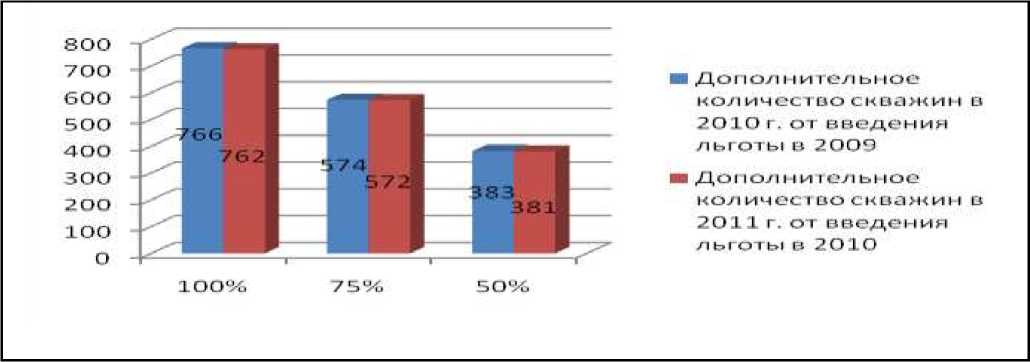

В случае вложения высвобождаемых денежных средств в полном объеме в разработку запасов компаний ХМАО-Югры за три анализируемых года могут дополнительно построить 1528 эксплуатационных скважин, что вызовет прирост добычи в размере 18 млн. тонн.

Рис. 1. Количество дополнительных эксплуатационных скважин в ХМАО-Югре до 2012 г.

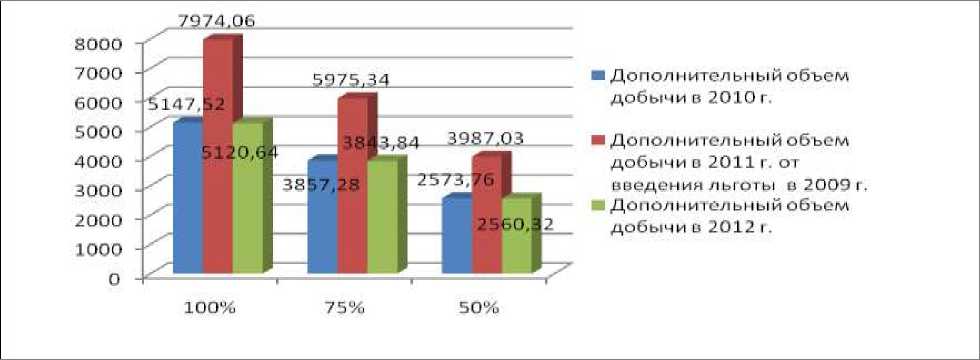

Что касается дополнительного объема добычи, то по прогнозным расчетам за период 2010-2012 года он достигает следующих значений.

Рис. 2. Дополнительный объем добычи нефти до 2012 г.

Вследствие этого консолидированный бюджет РФ в течение 2009-2011 годов получил порядка 190 млрд. рублей налогов и платежей [7]. Таким образом, бюджетная эффективность предоставляемой льготы составила 1,27 руб./руб., то есть на 1 рубль льготы бюджет дополнительно будет получать 27 копеек в виде налоговых отчислений.

Описанная выше ситуация могла бы возникнуть при одном единственном условии — целевом характере высвобождаемых финансовых ресурсов. Однако направления расходования средств недропользователями в настоящее время известны только им самим.

Дифференциация налогообложения нефтедобычи, по нашему мнению, не должна основываться лишь на корректировке расчета специфических для отрасли налогов и платежей, какими являются, в частности, НДПИ и экспортная пошлина на нефть.

В связи с планами по вводу в действие новой классификации запасов и прогнозных ресурсов были произведены оценки эффективности освоения запасов нераспределенного фонда недр автономного округа. В текущих налоговых условиях лишь 37% запасов, пока не переданных инвесторам, рентабельны для освоения [6].

Возможными направлениями совершенствования системы налогообложения нефтяного сектора является переход к адвалорной (определяемой в процентах к стоимостным характеристикам) ставке НДПИ, введение формы налогообложения чистого дохода, который обеспечивает реальное дифференцированное налогообложение, поскольку при его применении учитывается не только получаемый производителем валовой доход, но и затраты на добычу нефти на конкретном месторождении. В результате не возникает экономических препятствий для разработки нефтяных месторождений, характеризующихся повышенными затратами (капитальными, эксплуатационными, транспортными).

Существуют разные формы реализации подхода налогообложения чистого дохода. Например, при применении адвалорной ставки НДПИ в качестве налоговой базы будет выступать не стоимость добытой нефти, а чистый доход. Возможной формой налогообложения добычи нефти на новых месторождениях является также применение НДД от добычи углеводородов.

Также существует идея, связанная с заменой НДПИ налогом на сверхприбыль, который исчисляется как выручка от реализации нефти за вычетом себестоимости и так называемой нормальной прибыли. Последняя определяется исходя из стоимости основных производственных фондов и норматива рентабельности, принятого в размере 15%. Отрицательным последствием такого налога на сверхприбыль является и то, что он стимулирует "сверхзатратность" разработки месторождений: в этом случае экономия затрат приводит к увеличению налога на сэкономленную величину. В итоге это становится причиной отсутствия у недропользователя стимулов к повышению эффективности добычи сырья. Кроме того, большинство добывающих компаний функционирует в настоящее время в форме вертикально интегрированных структур. Данная форма позволяет "разлить" сверхприбыль по различным стадиям производства (в том числе вспомогательным), а с одновременным использованием трансфертных цен на сырую нефть это может привести даже к появлению убытка.