Совершенствование налоговой политики Российской Федерации

Автор: Цунаева Е.Ю.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-3 (39), 2019 года.

Бесплатный доступ

В статье кратко описаны методы совершенствования налоговой политики, применяемые государством в современной российской экономики: уход от теневой экономии, совершенствование администрирования налоговой политики, а так же увеличение ставки налога на добавленную стоимость. Так же рассмотрены последствия проводимых мероприятий, определен вектор развития налоговой политики Российской Федерации на современном этапе.

Налоговая политика, теневая экономика, ндс, федеральный бюджет, источник дохода

Короткий адрес: https://sciup.org/170185859

IDR: 170185859 | DOI: 10.24411/2500-1000-2019-11962

Improving the tax policy of the Russian Federation

The article briefly describes the methods of improving the tax policy used by the state in the modern Russian economy: avoiding shadow economy, improving the administration of tax policy, as well as increasing the value added tax rate. The consequences of the measures are also considered, the vector of development of the tax policy of the Russian Federation at the present stage is determined.

Текст научной статьи Совершенствование налоговой политики Российской Федерации

В условиях изменчивости и периодически кризисной ситуации в Российской Федерации, вопросы, связанные с оптимизацией налогообложения хозяйствующих субъектов, приобретают всю большую популярность и актуальность.

Для качественного и особенно эффективного выполнения государством своих функций необходимы финансовые ресурсы.

Так, в 2018 году доходы федерального бюджета составили 19,455 трлн. руб., или

102,7%, к утвержденному общему объему доходов бюджета, на это увеличение повлиял рост нефтегазовых доходов. Из них налоговоые доходы составили 11,927 трлн. руб.или 102,4% к прогнозным показателям, т.е. в консолидтрованном бюджете Российской Федерации налоговые поступления занимают второе место и осоставляют 39% от общего дохода.

Рис. 1. Структура налоговых доходов консолидированного бюджета Российской Федерации в 2018 году

Налоговые доходы являются одним из основынх источников дохода федерального бюджета, следовательно решение вопроса о поввшение соьираемости налогов является неотъемлемой частью эффективного функционирования страны в целом, на рисунке 1 представлена структура налоговых поступлений федерального бюджета [1].

Одной из основных проблем России, так и для многих других стран является проблема теневой экономики.

В 2018 году были проведены исследования в области изучения тенденции развития теневой экономике в ряде стран. Среди 28 стран Россия заняла 4 место в рейтинге, ее объем составил 33,6 трлн. руб. – 39% от ВВП страны. Показатель теневой экономике один из самых высоких в мире, поэтому снижение этой тенденции является приоритетной задачей экономического развития.

По оценкам ФНС, только в 2018 году около 390 млрд. руб. поступило в бюджет только за счет более качественного администрирования налогов, за счет использования инструментов дистанционного цифрового контроля и мониторинга налоговой среды.

В 2019 году работа по повышению собираемости налогов и улучшению их администрирования сконцентрирована преимущественно на расширение базы зарплатных налогов.

Россию отличает высокая совокупная ставка налогов на труд – 36,4% от коммерческой прибыли предприятия среднего размера. Во всем мире этот показатель в среднем составляет около 16,1%.

Для сравнения, в Казахстане ставка налога на труд – 11,3%, в США – 9,8%, в Канаде – 12,6%, Германии – 21,5%, в Великобритании – 10,8%.

В России работник платит НДФЛ – 13%, он удерживается работодателем при выплате зарплаты, еще 30% от зарплаты работодатель перечисляет в страховые фонды [2].

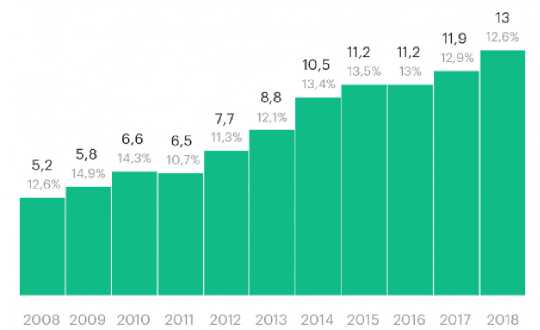

По данным Росстата скрытый фонд оплаты труда в 2018 году составил более 13 трлн. руб. – 12,6% ВВП, сюда входят зарплаты в конвертах в официальном секторе, зарплаты у индивидуальных предпринимателей, а так же доходы самозанятых.

Сокращение доли скрытых зарплат в ВВП наблюдается каждый год, начиная с 2014 г., но в разные годы фиксировалась меньшая доля серых зарплат, данные приведены на рисунке 2.

Росстат вычислил оплату труда и смешенные доходы , не наблюдаемые прямыми статистическими методами, как разницу между всеми выплатами населению и всеми расходами населения, в номинальном выражение трлн. руб. к % – от ВВП.

Рис. 2. Изменение доли скрытых зарплат в ВВП

Таким образом, теневой сектор наносит и распределение доходов, поэтому для ущерб преимущественно на формирование правильной выработки налоговой полити- ки необходимо исследование и применение соответствующих мер.

На сегодняшний день вопрос повышения собираемости налогов является предметом дискуссии многих ученых и экономистов, многие из них склоняются к мнению, что повысить уровень собираемости налогов можно за счет внедрения новой техники администрирования, а так же с помощью совершенствования налогового законодательства.

Так, с 1 января 2019 года вступило в силу решение правительства о повышение ставки НДС с 18% до 20%.

НДС – первый налог по собираемости в Россини и крупнейший источник дохода бюджета. В 2018 году государство получило 5,1 трлн. руб. от НДС – 33,5% всех доходов бюджета.

НДС платят не все компании, право не платить его есть у компаний, оборот которых достигает 2 млн. руб. за три месяца, так же освобождены от уплаты пользователи специальных налоговых режимов.

В России НДС не самый высокий, например, в Германии ставка составляет 19%, во Франции и Великобритании – 20%, Финляндии – 24%. В США, Канаде и Японии нет НДС, но есть налог от продаж [3].

По подсчетам аналитиков, повышение НДС принесет в бюджет России в среднем 620 млрд. руб. дополнительных доходов в год. Эти деньги пойдут на финансирование национальных проектов, исполнение которых обойдётся в 8 трлн. руб. за 6 лет.

Было несколько путей пополнения бюджета:

– введение налога с продаж;

– повышение НДФЛ;

– введение прогрессивной шкалы НДФЛ.

Повышение НДФЛ меньше затронуло деловую среду и благосостояние малообеспеченных слоев населения, за счет сохранения льгот по НДС. Кроме того этот налог легко администрировать благодаря системе АСК НДС.

Вместе с повышением НДС правительство объявило о налоговых компенсациях для бизнеса за рост ставки. Среди них – снижение порогового значения суммы, уплаченных за три года налогов, дающее предприятием право на ускоренное возмещение НДС, с 7 млрд. руб., до 2 млрд. руб., а так же отмена регионального налога на движимое имущество.

Кроме того, сократился срок камеральных проверок деклараций НДС с трех до двух месяцев, это означает, что компании смогут быстрей возместить уплаченный налог, если они имеют такое право.

Таким образом, Минфин рассчитывает в 2019 году собрать 6,9 трлн. руб. за счет НДС или 34,6% всех доходов бюджета. А к 2021 году сбор НДС вырастет до 38% доход бюджета [4].

После повешения НДС эксперты и власти ухудшили прогнозы по росту ВВП на 2019 год. В частности, Минэкономразвития ожидает, что он составит 1,3% на фоне ускоряющегося роста цен и как следствие замедление потребительского спроса.

Стоит отметить, что на сегодняшний день масштаб данного вопроса огромен. Проблема теневого сектора сложная и масштабная, методы ухода от налогообложения многообразны, а повешение ставок налогов влекут нарастание социального недовольства.

Необходимо уйти от сложившейся системы и перейти к действенным мерам, направленным на результат.

Список литературы Совершенствование налоговой политики Российской Федерации

- Официальный сайт Федеральной налоговой службы - [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn26/news.

- Официальный сайт Федеральной службы государственной статистики. - [Электронный ресурс]. - Режим доступа: https://www.gks.ru

- Официальный сайт РБК: [Электронный ресурс]. - Режим доступа: newspaper.

- Официальный сайт Министерства финансов РФ. - [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/.