Совершенствование организации учета внутрипроизводственных подразделений предприятий

Автор: Джуманова А., Бобомуродов Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2-2 (93), 2022 года.

Бесплатный доступ

В статье рассматриваются проблема внедрения управленческого учета в отечественную практику. Которое приобретает первостепенное значение, связанного необходимостью проведения глубоких исследований экономической природы, сущности и содержания управленческого учета, его фундаментальных теоретических основ, для принятия обоснованных управленческих решений.

Управленческий учет, финансовый учет, затраты, анализ, этапы, информация, модель, управление

Короткий адрес: https://sciup.org/140292686

IDR: 140292686 | УДК: 33

Improving the organization of accounting for internal production units of enterprises

The article deals with the problem of introducing management accounting into domestic practice. Which is of paramount importance, associated with the need to conduct in-depth studies of the economic nature, essence and content of management accounting, its fundamental theoretical foundations, for making informed management decisions.

Текст научной статьи Совершенствование организации учета внутрипроизводственных подразделений предприятий

В условиях модернизации, технического и технологического оснащения предприятия и ее отраслей особое внимание уделяется управлению его подразделениями. Это обусловлено тем, что именно здесь сосредоточено основные материальные, трудовые и финансовые ресурсы предприятия.

Управленческий учет дает возможность объективно оценивать финансовые результаты структурных подразделений предприятия, выявлять внутренние резервы производства, а также закономерности развития внутрипроизводственных подразделений с целью распространения прогрессивного опыта и предотвращения нерачительного использования средств предприятия.

Управленческий учет в реальности отражает синергию бизнес-процессов отдельно взятого предприятия, что в конечном итоге и дает возможность внутренним пользователям предприятия повышать эффективность своей работы. Поэтому система управленческого учета на современном предприятии не может рассматриваться как отдельно взятый инструмент или набор каких-то специфических функций

Управленческий учет – это тот же учет затрат на производство и калькуляция себестоимости продукции в системе бухгалтерского учета. При этом термин «управленческий учет» следует понимать как «учет для управления» предприятием. Такой точки зрения придерживаются – П.С.Безруких, С.А.Стуков1, так и зарубежные авторы Ч.Т.Хорнгрен, Дж.Фостер 2.

С точки зрения А. Ибрагимова, И. Очилова, И. Кузиева, Н. Ризаева: «Основной задачей управленческого учета и отчетности в системе корпоративного управления является обеспечение сбора, анализа и предоставление информации менеджменту предприятия для принятия наиболее рациональных решений»3.

Х. А. Ортиков дает следующее определение управленческому учету: «Управленческий учет - это есть внутрихозяйственный учет, система ведения учета направленная на повышение эффективности хозяйственной деятельности предприятия, на изучение прошлого, настоящего и будущего процессов снабженческо-заготовительных, производственных и реализационных процессов, разработка управленческих решений и их претворение в жизнь в целях решения тактических и стратегических задач целом по предприятию и его структурным подразделениям»4.

Р.Д. Дусмуратов и Д.У.Мамадияров считают, что «Управленческий учет-это новая трактовка внутрихозяйственного учета приспособленная к требованиям рыночной экономики в условиях углубления экономических реформ и либерализации экономики»5.

«Управленческий учет представляет собой подсистему бухгалтерского учета, информация которой в рамках одного предприятия используется для управления и контроля за деятельностью». Такой точки зрения придерживаются А.Д. Шеремет, Н.П.Кондраков и С.М.Шапигузов.6

Как пишет А.Х.Пардаев:«Целью управленческого учета является обеспечение необходимой информацией руководство предприятия и менеджеров для принятия обоснованных решений». 7

М.А.Вахрушина, С.А.Николаева считают: «Организация подсистему бухгалтерского учета, как управленческий учет – внутреннее дело данного предприятия.8

Обобщая вышесказанные мнения, применительно к современным условиям отечественной методологии бухгалтерского учета и предприятия бухгалтерской работы, управленческий учет, на наш взгляд, нужно рассматривать как самостоятельную функцию системы управления предприятием в совокупности его подразделениями с помощью прогнозирования, планирования, бюджетирования, учета и анализа деятельности предприятия.

Итогом выполнения всех этапов постановки управленческого учета станет система, которая будет: отражать в отчетах показатели, понятные руководителям и собственникам; учет будет вестись удобно и непрерывно; информация из разных отчетов системы будет сопоставима между собой; количество отчетов будет достаточное для формирования стратегии управления компанией.

Для организации и внедрения управленческого учета, необходимо четко следовать этапам постановки и внедрения управленческого учета (рис 1).

// A

Оценка требований к информации, необходим ой руководите лям

Анализ и формирова ние стратегии компании, системы целей и методов их достижени я

Оценка эффективн ости, проблем существую щих процессов, дублирован ия функциона ла

Формирова ние описания финансово й структуры, в соответств ии с целями и задачами компании

Описание системы формирован ия управленчес кой отчетности, разработка методологии бюджетиров ания и перечня основных классификат оров

// . Л

Необходимо закрепить в соответствующ их документах разработанную методологию учета, зафиксировать ответственн ых за предоставлен ие информации и сформулиров ать учетную политику по управленчес кому учету

Рис 1. Этапы организации ведения управленческого учета

Применение определенных методик позволяет повысить скорость внедрения систем автоматизации управленческого учета и значительно оптимизировать бизнес-процессы управления.

По результатам изучения внешних и внутренних факторов, определяющих потенциал развития проекта предприятию также рекомендуеться проведение экспертной оценки и сделать SWOT-анализ перспектив проекта и возможных стратегий развития предприятия.

Для SWOT-анализа экспертной группой необходимо отобрать наиболее важные и критичные факторы, привести ранжирование оценки важности отобранных факторов. Каждый параметр внутри поля «Сильные стороны», «Слабые стороны», «Возможности», «Угрозы» оцениватся по пятибалльной шкале.

В таблице 1 приведены средние оценки сильных и слабых сторон, возможностей и угроз внешней среды в рамках деятельности предприятия и планируемой реализации проекта.

Таблица 1

Оценка факторов SWOT-анализа

Сильные стороны

Механизм расчета полной себестоимости

Механизм распределения затрат на каждый процесс

Слабые стороны

Сопротивление персонала изменениям

Высокие трудности внедрения

Угрозы

Превышение затрачиваемых усилий над полезностью

Отсутствие необходимых навыков сотрудников для выполнения задач

Кратковременный эффект от внедрения, необходимость поддерживания внедряемых изменений на протяжениисуществования компании

Резкая смена производственных процессов в связи с изменением производственной деятельности

Возможности

Возможность принимать взвешенные управленческие решения на основе анализа управленческой отчетности

Поиск путей снижения себестоимости

Согласно оценке, важным преимуществом процессноориентированного бюджетирования служит механизм расчета полной себестоимости, на основе выстроенного учета информации, которая учитывает не только прямые затраты (сырье и материалы, сдельная оплата труда работников и т.д.), но и косвенные, которые направлены на обслуживание производства.

Наиболее критичной слабой стороной проекта могут быть высокие трудности при внедрении изменений существующего управленческого учета. В данном случае, имеются ввиду только технологические и организационные проблемы, которые требуют длительной настройки программного обеспечение, введение унифицированных необходимых учетных форм. Помимо этого, требуется построение учетного механизма, который бы решил несоответствие номенклатурных позиций в базе компании с фактическим наличием. Выстраивание единой учетной системы на всех подразделениях требует длительного времени.

Проблема активного сопротивления сотрудников любым изменениям в существующей системе учета, по нашему мнению недостаточно актуальна в силу того, что предприятия на сегодняшний день осуществляет переход на международный стандарты учета.

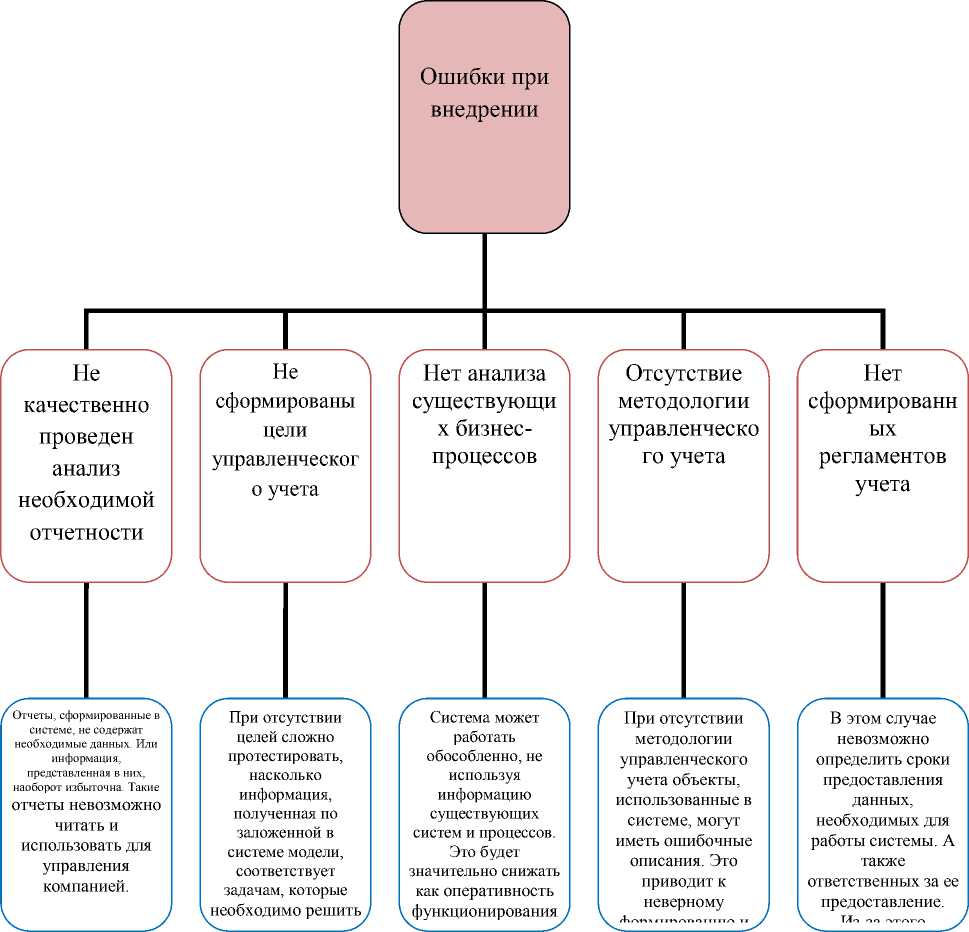

Рис. 3 Возможные ошибки при внедрении управленческого учета

Возможности и угрозы рассмотрены на основании анализа тенденций и практического опыта применения разными предприятиями данный метод для совершенствования системы управленческого учета.

Даже при выборе описанных выше методик могут возникнуть неточности при внедрении. Это происходит из-за недостаточной проработки и анализа текущей системы управления или отсутствия сформированных требований к системе. Такие ошибки могут повлечь за собой проблемы при формировании управленческой отчетности, а также существенно затруднить ее анализ. Возможные ошибки при внедрении и их влияние на работу системы представлены на рис.3.

Помимо перечисленных ошибок при внедрении системы, необходимо учитывать, что со временем в компании могут меняться приоритеты в стратегическом управлении. Меняться цели управленческого учета. Чтобы избежать этих ошибок и получить объективную информации о финансовом положении компании, необходимо тщательно прорабатывать каждый этап внедрения управленческого учета, особенно анализ текущего состояния. Тогда система учета будет максимально соответствовать потребностям руководителей и целям стратегического управления.

Список литературы Совершенствование организации учета внутрипроизводственных подразделений предприятий

- Хасанов Б.А. Бошқарув ҳисоби: назария ва услубиёт. Монография. - Т.: Молия, 2003. - 247 б.

- Хасанов Б.А., Хашимов А.А. Бошқарув ҳисоби: дарслик. - Т.:IQTISOD-MOLIYA, 2005. - 308 б.

- Хасанов Б.А., Хошимов А.А. Бошқарув ҳисобида бюджетлаштириш. - Т.: Ўқитувчи, 2004. - 100 б.

- С.М. Стуков И все-таки производственный учет, а не "управленческий" учет // Бухгалтерский учет. - 1997 № 21 с. 64.

- Ч.Т.Хорнгрен, Дж.Фостер Бухгалтерский учет: управленческий аспект: Пер. с англ./ Главный редактор серии Я.В.Соколов.- М.:Финансы и статистика с. 8.