Совершенствование организации внутреннего контроля в правоохранительных органах на примере СУ СК РФ по Волгоградской области

Автор: Ивашиненко Ж.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (76), 2022 года.

Бесплатный доступ

Автором проведено исследование внутреннего финансового контроля в СУ СК РФ по Волгоградской области. Описана его система, этапы организации, принципы. Взаимосвязь внутреннего финансового аудита и внутреннего финансового контроля. В заключении предложен метод по усовершенствованию финансового контроля в исследуемом учреждении.

Внутренний финансовый контроль (вфк), внутренний финансовый аудит (вфа), система внутреннего контроля, организация финансового контроля, принципы финансового контроля

Короткий адрес: https://sciup.org/140297032

IDR: 140297032 | УДК: 657.631

Improving the organization of internal control in law enforcement agencies using the example of the investigative directorate of the RF IC in the Volgograd region

The author conducted a study of internal financial control in the Investigative Directorate of the Investigative Committee of the Russian Federation in the Volgograd Region. Its system, stages of organization, principles are described. Interrelation of Internal Financial Audit and Internal Financial Control. In conclusion, a method was proposed to improve financial control in the institution under study.

Текст научной статьи Совершенствование организации внутреннего контроля в правоохранительных органах на примере СУ СК РФ по Волгоградской области

ВФК необходим в каждом ведомстве и организации. Осуществление казённым учреждением ВФК способствует увеличению эффективности использования материальных, трудовых и финансовых ресурсов организации, поэтому так важно уделить внимание его организации и методике.

ВФК - непрерывный процесс, ориентированный на приобретение достаточной уверенности в том, что экономический субъект может обеспечить эффективность и результативность финансового учёта учреждения, набора внутренних процедур составления и исполнения бюджета (плана) 1.

Инструкцией по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н предусмотрено, что порядок организации и осуществления внутреннего финансового контроля в учреждении должен быть утвержден локальным актом (разработано соответствующее положение о нем)2.

В осуществлении бюджетных процедур участвует практически весь учредительный аппарат СУ СК РФ по Волгоградской области, однако контрольные мероприятия являются прерогативой сотрудников утвержденных соответствующими частными нормативными актами.

Описание исследования

Отдельное структурное подразделение, которое осуществляет ВФК, в СУ СК РФ по Волгоградской области отсутствует.

В Следственном управлении Следственного комитета России по Волгоградской области внутренний контроль закреплен за руководителями отделов. Непосредственно в финансово-экономическом отделе данные полномочия возлагаются на Кирееву Наталью Викторовну – руководителя финансово - экономического отдела3.

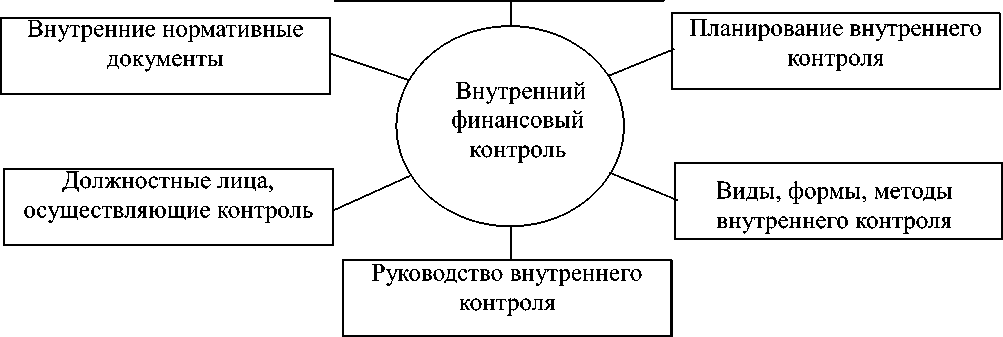

Система ВФК в СУ СК РФ по Волгоградской области представлена на рис.1.

Объекты контроля

Рисунок 1 — Система ВФК СУ СК РФ по Волгоградской области

Источник: составлено автором.

СУ СК РФ по Волгоградской области опирается на правовые нормы ВФК и ВФА, которые регулируют вопросы относящиеся к теме исследования по выбранному направлению.

Этапы организации ВФК в СУ СК РФ:

-

1) Разработка и утверждение внутренних нормативных документов по внутреннему контролю, основным из которых является положение о внутреннем финансовом контроле.

-

2) Осуществление планирования, результатом которого станет план контрольных мероприятий.

Мероприятия сгруппированы по следующим примерным направлениям:

-

• материальные запасы;

-

• банковские операции;

-

• денежные средства и бланки строгой отчетности;

-

• дебиторская и кредиторская задолженности;

-

• фонд оплаты труда;

-

• бухгалтерская отчетность.

-

3) Напротив каждого направления контрольных мероприятий обязательно указываются сроки проведения, должность, фамилия и инициалы исполнителя, а также вид контроля.

-

4) План контрольных мероприятий, как правило, разрабатывается на календарный год и служит основой для составления программы внутреннего контроля.

-

5) Заключается в непосредственно проводящихся проверках, которые могут быть комплексными, выборочными или тематическими. Проверки также могут быть плановыми и внеплановыми. Периодичность плановых проверок учреждение определяет самостоятельно, но проводит их не реже, чем того требует бюджетное законодательство РФ.

В Следственном управлении присутствует и выполняется ВФК, целью которого является предупреждение нарушений требований бюджетного законодательства Российской Федерации, исполнения бюджетных смет, обеспечение законного, эффективного и целевого расходования денежных средств, выделяемых на его содержание. ВФК в следственном управлении осуществляется с соблюдением периодичности его осуществления, с использованием методов внутреннего контроля.

Осуществление ВФК СУ СК России по Волгоградской области основывается на следующих принципах, обозначенных в табл.1.

Таблица 1- Основополагающие принципы внутреннего финансового контроля СУ СК России по Волгоградской области

Источник: составлено автором

Для оценки надёжности реализации ВФК используется упрощённый ВФА, который осуществляется уполномоченным должностным лицом (аудитором) в виде проведения аудиторской проверки, она состоит из инспектирования, наблюдения, запроса, подтверждения, пересчёта, аналитических процедур.

Результаты внутреннего контроля и ВФА отражаются в годовой отчетности: отчете о результатах внутреннего контроля; отчете о результатах внутреннего финансового аудита; журнале учета результатов внутреннего контроля и внутреннего финансового аудита. Оценивая существующую систему внутреннего контроля в учреждении, нужно обратить внимание на её недостаточную эффективность для достижения целей организации.

На основании исследования можно сделать вывод, что качество организации и проведения ВФК в СУ СК России по Волгоградской области оценивается посредством ВФА, который призван гарантировать эффективность ВФК.

В СУ СК РФ по Волгоградской области, ничего не говорится о формировании, утверждении и актуализации карт внутреннего контроля. Однако эта карта представляет собой ключевой инструмент при проведении ВФК в Следственном управлении.

Карта ВФК, как правило, применяется в государственных структурах4. Карта внутреннего финансового контроля будет включать в себя 4 блока (табл. 2). В каждом блоке прописаны внутренние бюджетные процедуры.

Таблица 2 - Содержание карты внутреннего финансового контроля в СУ СК России по Волгоградской области

|

№ |

Наименование внутренней бюджетной процедуры |

Должностное лицо, ответственное за выполнение процедуры |

Срок выполнения процедуры |

Должностное лицо, осуществляющ ее контрольное действие |

Метод/вид/спо соб контроля |

|

1 |

Составление и представление в финансовый орган документов, необходимых для составления и рассмотрения проекта бюджета |

Ответственность за данную процедуру возлагается на должностное лицо финансовоэкономического отдела |

Ежемесячное составление отчетности при исполнении бюджетной сметы |

Проверку осуществляет руководитель финансово-экономическог о отдела |

Метод контроля – контроль по подчиненности , вид контроля – визуальный, способ контроля – сплошной |

|

2 |

Формирование и утверждение государственн ых лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетных обязательств |

Ответственность за данную процедуру возлагается на должностное лицо финансовоэкономического отдела |

1)Принятие бюджетных обязательств по государственным контрактам, договорам в течение трех дней со дня представления государственного контракта 2)Принятие бюджетных обязательств по счетам по мере представления счетов, но не позднее следующего дня 3)Принятие бюджетных обязательств по расчетам с подотчетными лицами в части хозяйственных расходов по мере поступления документов |

Проверку отражения хозяйственной операции в учете еженедельно осуществляет руководитель финансово-экономическог о отдела |

Метод контроля – контроль по подчиненности , вид контроля – смешанный, способ контроля – сплошной |

|

3 |

Составление, утверждение и ведение бюджетных смет и (или) свода бюджетных смет |

Ответственность за данную процедуру возлагается на должностное лицо финансовоэкономического отдела |

1)Принятие к учету первичных документов, подтверждающих оказание услуг, выполнение работ, поставку товаров -по мере поступления документов. 2)Принятие к учету первичных документов, подтверждающих |

Проверку отражения хозяйственной операции в учете еженедельно осуществляет руководитель финансово-экономическог |

Метод контроля – контроль по подчиненности , вид контроля – смешанный, способ контроля – сплошной |

|

№ |

Наименование внутренней бюджетной процедуры |

Должностное лицо, ответственное за выполнение процедуры |

Срок выполнения процедуры |

Должностное лицо, осуществляющ ее контрольное действие |

Метод/вид/спо соб контроля |

|

приобретение товаров (услуг) за наличный расчет-по мере поступления документов 3)Принятие к учету первичных документов, подтверждающих командировочные расходы-по мере поступления документов. 4)Ежемесячное формирование журналов операций, кассовой книги 5)Ежегодное формирование главной книги 6)Составление заявок на кассовый расход, получение наличных денежных средств по мере перечисления денежных средств 7)Составление платежных ведомостей по мере выдачи наличных денежных средств 8)Составление платежных документов на перечисление денежных средств в иностранной валюте по мере поступления документов |

о отдела |

||||

|

4 |

Составление и исполнение бюджетной сметы |

Ответственность за данную процедуру возлагается на должностное лицо финансовоэкономического отдела |

1)Составление ежеквартальной/годовой бюджетной отчетности в соответствии с установленными ГРБС сроками. 2)Представление ежемесячной/ежеквартальн ой/ годовой налоговой и статистической отчетности |

Проверку отражения хозяйственной операции в учете еженедельно осуществляет руководитель финансово-экономическог о отдела |

Метод контроля – контроль по подчиненности , вид контроля – смешанный, способ контроля – сплошной |

Источник: составлено автором

Заключение и выводы

Карту ВФК в СУ СК России по Волгоградской области должны сформировать перед началом очередного финансового года, как и учетная политика. Внедрение такого проекта внутреннего контроля требует от учреждения только трудовые и временные затраты.

Предложенный проект для СУ СК России по Волгоградской области обеспечит повышение эффективности внутреннего контроля, что в свою очередь поспособствует обеспечению качественного бухгалтерского учета, составлению достоверной отчетности, сохранности имущества учреждения, снижению риска принятия необоснованных решений, минимизации вероятности наступления рискового события.

Список литературы Совершенствование организации внутреннего контроля в правоохранительных органах на примере СУ СК РФ по Волгоградской области

- Солодова, С. В. Бухгалтерский учет в бюджетных организациях: учебник для вузов / С. В. Солодова, А. В. Глущенко. - 2-е изд., испр. и доп. - Москва: Издательство Юрайт, 2022. - 322 с. - (Высшее образование). - 978-5-534-11941-1. - URL: https://urait.ru/bcode/494109.

- ISBN: 978-5-534-11941-1

- Приказ Минфина России от 01.12.2010 N 157н (ред. от 14.09.2020) "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (Зарегистрировано в Минюсте России 30.12.2010 N 19452) (с изм. и доп., вступ. в силу с 01.01.2021) // СПС Консультант плюс. [Электронный ресурс] - Электрон. дан. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_107750.

- Официальный сайт Следственного управления Следственного комитета Российской Федерации по Волгоградской области. - Текст: электронный // Следственное управление Следственного комитета Российской Федерации по Волгоградской области: [сайт]. - URL: https://volgograd.sledcom.ru/.

- Министерство Финансов Российской Федерации от 7 сентября 2016 г. N 356 об утверждении методических рекомендаций по осуществлению внутреннего финансового контроля(в ред. Приказов Минфина РФ от 29.12.2017 N 1394, от 30.10.2018 N 3179.