Совершенствование подходов к оценке кредитного риска корпоративного портфеля российского банка

Автор: Кочергина А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (28), 2016 года.

Бесплатный доступ

В статье рассматривается ряд вопросов количественного измерения рисков. Для осуществления кредитной деятельности важной составляющей процесса является управление кредитными рисками. В настоящей статье рассматривается ряд вопросов количественного измерения рисков. Предложенный подход основывается на разработке модели алгоритма вероятности дефолта российских коммерческих банков. Особое внимание уделяется таким подходам, как сегментации кредитного портфеля и цикличность макроэкономических процессов.

Идентификация риска, оценка риска, управление рисками, банки, корпоративные заемщики, вероятность дефолта, сегментация по отрасли

Короткий адрес: https://sciup.org/140121371

IDR: 140121371

Текст научной статьи Совершенствование подходов к оценке кредитного риска корпоративного портфеля российского банка

Кредитование корпоративного заемщиков занимает значительную часть деятельности российского банковского бизнеса. По состоянию 2015г. объем кредитов, выданных нефинансовым организациям составил 56%. Между тем уровень просроченной задолженности корпоративного кредитного портфеля имеет тенденцию к росту. Дальнейший рост доли дефолтов в корпоративных портфелях банков может явиться причиной нестабильности банковского сектора и финансовой системы в целом [1].

В соответствии с измененной статьей 72.1 ФЗ о Центральном Банке РФ кредитные организации вправе применять разработанные и согласованные с Банком России внутрибанковские модели количественной оценки рисков.

Для целей реализации внутренних рейтингов банков (далее - ПВР) было издано Письмо Банка России от 29.12.2012 года №192-Т «Методические рекомендации к расчету кредитного риска по реализации подхода на основе внутренних рейтингов банков». Согласно Базелю II, при расчете ПВР существует два варианта для оценки требований к капиталу, первый - базовый (FIRB - Foundation IRB), второй - «продвинутый» (AIRB - Advanced IRB). Банки производят самостоятельные расчеты значений вероятности дефолта (PD), используя базовый вариант подхода. Расчет других значений компонентов риска определяться в соответствии с положениями Базеля II Банком России. Данная работа посвящена проблеме оценки рейтингов заемщиков, а также поиску новых подходов развития рейтинговой методологии [2].

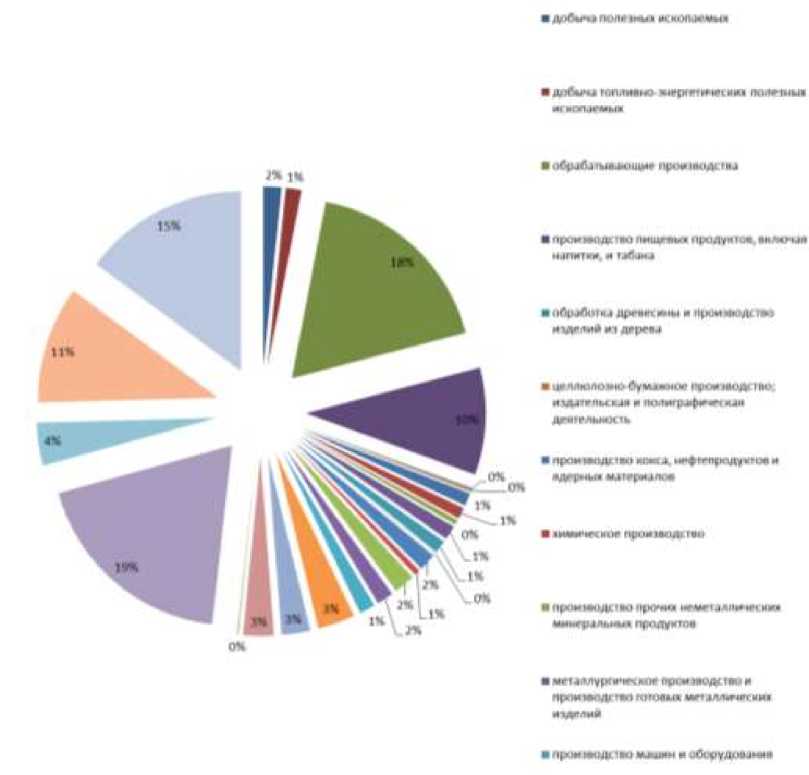

Становится очевидным, что формирование сегментации клиентов банка должно осуществляться в соответствии с реализуемой кредитной политикой. Взяв предположение о том, что не только качественные и количественные характеристики способны оказать влияние на вероятность возникновения дефолта корпоративных заемщиков, но и некоторые их характеристики такие, как род деятельности, месторасположение, целевой характер предоставляемого кредита и др. В связи с этим возникает необходимость разделить кредитный портфель на отдельные уровни по классу, что позволило бы построить прогноз с помощью уравнения регрессии (Рис. 1).

Рассмотрим пример сегментации кредитного портфеля одного из крупных банков, при этом нижний порог доли одной группы долен быть не ниже 5% , что соответствует требованию к достаточности исходной информации. Для этого мы объединим в одну группу «Иная деятельность» все оставшиеся договоры, которые не превышают минимально допустимого уровня. Далее предоставим обзор модели вероятности дефолта для отдельного сегмента заемщиков (табл. 1).

Рисунок 1. Распределение корпоративных заемщиков кредитного портфеля по видам деятельности в кредитном портфеле

Таблица 1. Доля клиентов кредитного портфеля в процентах

В некоторых случаях банк не располагает статистикой в долгосрочном периоде. В таком случае расчет CT можно произвести через соотношение значения DR и мультипликатора Ωt за 7 лет. Возможность использовать отношение прироста валового внутреннего продукта (ВВП) к приросту объемов кредитования за год (Табл.2).

Таблица 2. Итоговое распределение клиентов кредитного портфеля Отношение годового к среднему значению обратно пропорционально

DR. CL

---=—^ CT =

— DR.

СТ Ц =>

Основой оценки мультипликатора (Ωt=3,0 и Ωср=3,3) послужили данные динамики ВВП и объемов кредитования организаций в России за семилетний период (Табл.3).

Список литературы Совершенствование подходов к оценке кредитного риска корпоративного портфеля российского банка

- Информационно-аналитические материалы. Обзор финансовой стабильности » ̶ 2015. ̶ . ̶ Режим доступа. ̶ URL: http://www.cbr.ru/publ/Stability/fin-stab-2015_2-3r.pdf дата обращения 05.03.2016

- Банковское обозрение «Информационно-аналитические материалы. Обзор финансовой стабильности» ̶ 2015. ̶ . ̶ Режим доступа. ̶ URL: http://www.banki.ru/news/bankpress/?id=5922991 дата обращения 24.03.2016