Совершенствование порядка ведения расчетов по принятым обязательствам в бюджетном учете

Автор: Скрипка В.Н., Мельникова Е.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Совершенствование экономических механизмов развития аграрного сектора

Статья в выпуске: 2 (23), 2010 года.

Бесплатный доступ

Рассматриваются принципы ведения бюджетного учета по исполнению лимитов бюджетных обязательств в финансово-хозяйственной деятельности бюджетных учреждений. Предлагаются счета по учету принятых обязательств, взаимоувязанные с лимитами бюджетных обязательств, одинаковой аналитики.

Бухгалтерский учет, учетные операции, лимиты бюджетных обязательств

Короткий адрес: https://sciup.org/147123504

IDR: 147123504 | УДК: 657.1:336.131

Текст научной статьи Совершенствование порядка ведения расчетов по принятым обязательствам в бюджетном учете

бухгалтерским учетом документами нормативного регулирования бухгалтерского учета и , в частности , Федеральным законом от 21.11.1996 г . № 129- ФЗ « О бухгалтерском учете » [2].

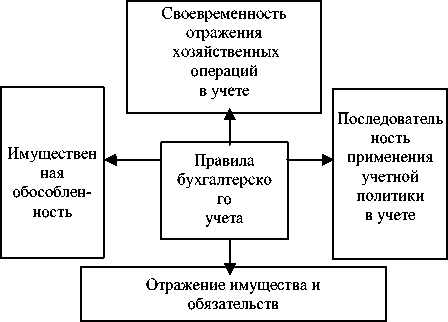

Рисунок 1 – Правила бухгалтерского учета

На наш взгляд , требования представляют совокупность средств выполнения принципов бухгалтерского учета как в коммерческих организациях , так и в бюджетных организациях .

Таким образом , бюджетный учет как вид бухгалтерского учета должен , с одной стороны , базироваться на принципах бухгалтерского учета , а с другой стороны , иметь присущие только ему принципы . Поскольку законодательная база регулирования бухгалтерского учета в России не содержит термина « принципы бухгалтерского учета », а используются термины « требования » и « допущения », то в отечественной научно практической литературе по этому поводу нет единства мнений и подходов ( иногда присутствуют диаметрально противоположные точки зрения ).

определяются задачами , поставленными перед

Для того чтобы выявить особенности и общие тенденции принципов бухгалтерского учета, проанализируем точки зрения ученых-экономистов и законодательство разных стран. Принципы бухгалтерского учета – это исходные положения бухгалтерского учета как науки, которые предопределяют предмет, объект, методы бухгалтерского учета и качественные характеристики учетной информации на современном этапе.

Зарубежные специалисты Г. Мюллер, Х. Гернон, Г. Миик справедливо отмечают, что бухгалтерский учет определяется средой, в которой он функционирует. Каждой стране присущи свои история, ценности, политическая система. Так, принципы бухгалтерского учета в СШ А и других странах значительно различаются. Эти различия обусловливаются как разнообразием существующих форм организации хозяйственной деятельности, так и влиянием на практику учета внешних факторов (политических, экономических, социальных, географических и других) [3].

По нашему мнению, среди российских ученых самое тщательное исследование принципов бухгалтерского учета провел профессор Р. А. Алборов. Он относит к основополагающим принципам бухгалтерского учета следующие 13 принципов: сложная организованная система, целостность, денежное измерение, двойственность, регистрация, периодичность, конфиденциальность, многократность преобразования информации, активность поведения системы, адаптивность поведения системы, реагирование и действенность системы учета на изменения внешней среды, консерватизм, определение элементов бухгалтерской (финансовой) отчетности. [4].

Что касается принципов бюджетного учета , то можно отметить , что в научно - практической литературе Воробьевой Л . П ., Масловой Т . С ., Хабаева С . Г ., Харькова В . П ., Хорошева А . А . они не рассматриваются вообще , а даются по Федеральному закону « О бухгалтерском учете » или с использованием ПБУ 1/98 « Учетная политика ».

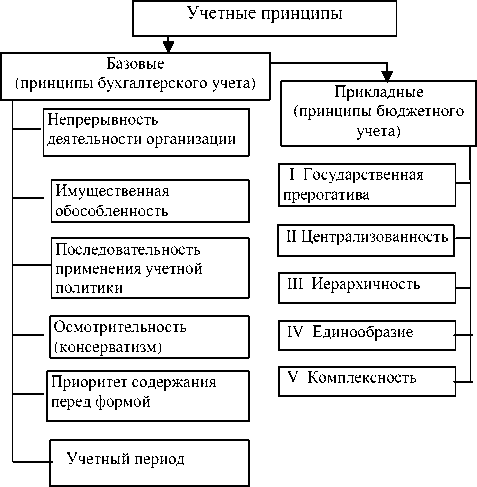

Рисунок 2 – Классификация учетных принципов

Однако бюджетный учет как вид бухгалтерского учета должен иметь собственные ( свойственные только ему ) принципы , которые можно назвать прикладными . Они могут вытекать из базовых ( принципов бухгалтерского учета ) и включать такие принципы , как государственная прерогатива , централизованность , иерархичность , единообразие , комплексность ( рисунок 2).

Рассмотрим их .

I – государственная прерогатива . Объектом бюд жетного учета является государственная собственность , поэтому государство устанавливает единый порядок ведения бюджетного учета при использовании своей собственности .

II – централизованность . Прохождение информа ции , с одной стороны , в виде указаний и предписаний для бюджетных учреждений из единого руководящего центра ( сверху вниз ), с другой стороны , поступление учетной и аналитической информации от бюджетных учреждений в центр для создания сводной отчетности ( снизу вверх ).

-

III – иерархичность . Безоговорочная подчинен ность нижестоящих бюджетных учреждений вышестоящим .

-

IV – единообразие . Применение одной и той же методики учета органами государственной и местной власти , администраторами бюджетных средств , бюджетными учреждениями .

V – комплексность . Бюджетный учет – это надежный и качественный инструмент , гарантирующий прозрачность деятельности органов государственной и местной власти , администраторов бюджетных средств , бюджетополучателей и обеспечивающий необходимый объем информации на всех этапах бюджетного процесса – от анализа финансовых результатов их деятельности за предыдущий период , подготовки и представления проекта бюджета , его исполнения в течение финансового года до составления соответствующей бюджетной отчетности .

Подводя итоги анализа принципов бухгалтерского учета , можно подчеркнуть , что они , являясь исходной базой бухгалтерского учета ( как науки , так и практики ), постоянно изменяются и развиваются под воздействием новых реалий современного общества , и с помощью которых бухгалтеры эту реальность формируют .

Следует отметить , что в Бюджетном кодексе заложены только принципы построения бюджетной системы .

По нашему мнению , принципы ведения бухгалтерского учета должны применяться последовательно как в рамках одних и тех же счетов , так и в разные периоды времени .

В настоящее время в России активно идет бюджетная реформа , в соответствии с которой новая методология бюджетного учета строится на принципе « управления результатами », при котором бюджет формируется исходя из целей и планируемых результатов государственной политики . Бюджетные ассигнования имеют четкую привязку к функциям ( услугам , видам деятельности ), и при их планировании основное внимание уделяется обоснованию конечных результатов в рамках бюджетных программ .

В соответствии с Бюджетным кодексом [5] финансовая деятельность бюджетных учреждений основывается на заключении государственных контрактов при закупке товаров ( работ , услуг ). Для поставки товарно - материальных ценностей , выполнения работ , оказания услуг бюджетному учреждению необходимо заключить договор ( контракт ). Процесс заключения получателем бюджетных средств государственных ( муниципальных ) контрактов , иных договоров с физическими и юридическими лицами , индивидуальными предпринимателями ( Федеральный закон № 94- ФЗ « О размещении заказов на поставки товаров , выполнения работ , оказания услуг для государственных и муниципальных нужд ») представляет собой принятие бюджетных обязательств [6].

На основании принятых бюджетных обязательств бюджетное учреждение подтверждает обязанность оплатить за счет средств бюджета эти обязательства в соответствии с платежными и иными документами , необходимыми для санкционирования их оплаты .

Расчеты по договорам представляют собой обязательства перед юридическими и физическими лицами . В бухгалтерском учете аналитическая информация по расчетам с поставщиками и подрядчиками , на основании заключенных договоров , отражается в учетном регистре « Ж урнал операций расчетов с поставщиками и подрядчиками » ( ф . 0504071) и карточки учета средств и расчетов ( п . 198 Инструкции 148 н ) [7]. Операции по финансово - хозяйственной деятельности по расчетам с поставщиками и подрядчиками ведутся на счете 0 302 00 000 « Расчеты по принятым обязательствам » ( п . 197, 199 Инструкции 148 н ).

Рассмотрим отражение хозяйственных операций в бухгалтерском учете и в учете санкционирования расходов бюджета .

В бюджетной отчетности в разделе « Обязательства » отражаются остатки кредиторской задолженности получателя бюджетных средств по счетам бюджетного учета : 0 302 00 000 « Расчеты по принятым обязательствам »; 0 303 01 000 « Расчеты по налогу на доходы физических лиц »; 0 303 02 000 « Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации »; 0 303 03 000 « Расчеты по налогу на прибыль »; 0 303 04 000 « Расчеты по налогу на добавленную стоимость ; 0 303 05 000 « Расчеты по прочим платежам в бюджет »; 0 303 06 000 « Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний » и 0 304 00 000 « Прочие расчеты с кредиторами ».

По кредиту счета 0 302 00 000 « Расчеты по принятым обязательствам » учитывается кредиторская задолженность за поставленные нефинансовые активы и выполненные работы ( оказанные услуги ). При этом делается следующая бухгалтерская запись :

-

- поставлены товары , выполнены работы , оказаны услуги :

Дебет счета 0 401 01 000 « Финансовый результат деятельности учреждения ».

Кредит счета 0 302 00 730 « Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками ».

Следует отметить , что списание бюджетных денежных средств с лицевого счета осуществляется органами Федерального казначейства , поэтому учет операций по оплате задолженности , возникшей перед поставщиками и подрядчиками , ведется с использованием счета 0 304 05 000 « Расчеты по платежам из бюджета с финансовыми органами ». При этом счет 0 302 00 000 « Расчеты по принятым обязательствам » дебетуется , и делаются следующие бухгалтерские записи :

-

- списаны денежные средства со счета в оплату заключенных учреждением договоров ( контрактов ) на поставку нефинансовых активов , выполнение работ , оказание услуг :

Дебет счета 0 302 00 830 « Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками »

Кредит счета 0 304 05 000 « Расчеты по платежам из бюджета с финансовыми органами ».

Как известно счет 0 302 00 000 « Расчеты по принятым обязательствам » предусматривает 24 аналитических счетов , занимающих в структуре бюджетного счета 22-23 разряды . Например , в счете 1 302 05 730 « Расчеты по оплате транспортных услуг » – код 05 означает вид расхода статьи экономической классификации 222 « Оплата транспортных услуг », в счете 1 302 19 730 « Расчеты по приобретению основных средств » – код 19 означает вид расхода статьи экономической классификации 310 « Увеличение стоимости основных средств », расчеты по приобретению материальных запасов по коду экономической классификации расходов 340 « Увеличение стоимости материальных запасов » отражаются на счете 0 302 22 730 « Расчеты по приобретению материальных запасов ».

Таким образом , коды аналитических счетов (22-23 разряды ) в структуре счета 0 302 00 000 « Расчеты по принятым обязательствам » подразумевают коды экономической классификации расходов . Следовательно , коды экономической классификации расходов 222 « Транспортные услуги », 310 « Увеличение стоимости основных средств » отсутствуют .

В связи с этим , бухгалтерами допускаются ошибки при внесении хозяйственных операций в учетные регистры . Особо распространенными ошибками являются операции финансово - хозяйственной деятельности по кодам экономической классификации 226 « Прочие услуги », 310 « Увеличение стоимости основных средств », 340 « Увеличение стоимости материальных запасов », так как экономическая классификация расходов по данным статьям не содержит исчерпывающего перечня видов расходов .

Кроме того , исследования показали , что схема бухгалтерских записей , отражающих учет внебюджетной деятельности довольно сложная , так как учреждение имеет несколько видов деятельности . Это усложняет подготовку качественной информации по исполнению бюджета и расходованию внебюджетных средств , что затрудняет анализ структуры доходов и расходов , не позволяет прогнозировать ситуацию и принимать на этой основе правильные управленческие решения .

В бухгалтерском учете в бюджетных учреждениях отсутствуют активно-пассивные счета. Учет ведется накопительным способом по кредиту и дебиту счетов с использованием кодов КОСГУ. Увеличение кредиторской задолженности по исполнению обязательств перед поставщиками и подрядчиками формируются по коду КОСГУ 730 «Увеличение кредиторской задолженности» и соответственно уменьшение задолженности – по коду 830 «Уменьшение кредиторской задолженности».

Как упоминалось выше , счет 0 302 00 000 « Расчеты по принятым обязательствам » в качестве аналитических счетов подразумевает экономическую классификацию расходов . Но так как многие бухгалтеры при составлении отчетности до сих пор используют активно - пассивные счета , зачастую ими не воспринимаются коды КОСГУ 730 « Увеличение кредиторской задолженности » и 830 « Уменьшение кредиторской задолженности », поскольку информация , собранная по этим показателям в основном необходима экономистам при планировании расходов учреждения . В связи с этим , для более детального учета мы предлагаем методику дополнительного кодирования субсчетов к утвержденным в Инструкции 148 н счетам . Здесь имеется в виду открытие субсчетов к тем счетам , на которых отражены принятые обязательства . Основные этапы применения этой методики заключаются в детализации до необходимой степени рабочего плана счетов бухгалтерского учета , кодировании каждой позиции расчетов с поставщиками и подрядчиками , увязки номера счета с кодом экономической классификации расходов .

Таблица 1 – Детализированный счет

0 302 00 000 « Расчеты по принятым обязательствам » рабочего плана для управленческого учета

|

Наименование показателя |

Исходный номер счета |

Доработанный номер счета |

|

Увеличение кредиторской задолженности , в том числе : |

||

|

по заработной плате |

0 302 01 730 |

0 302 01 730-211 |

|

по прочим выплатам |

0 302 02 730 |

0 302 02 730-212 |

|

по начислениям на выплаты по оплате труда |

0 302 03 730 |

0 302 03 730-213 |

|

по оплате услуг связи |

0 302 04 730 |

0 302 04 730-221 |

|

по оплате транспортных услуг |

0 302 05 730 |

0 302 05 730-222 |

|

по оплате коммунальных услуг |

0 302 06 730 |

0 302 06 730-223 |

|

по оплате работ , услуг по содержанию имущества |

0 302 08 730 |

0 302 08 730-225 |

|

по оплате прочих работ , услуг |

0 302 09 730 |

0 302 09 730-226 |

|

по прочим расходам |

0 302 18 730 |

0 302 18 730-290 |

|

по приобретению основных средств |

0 302 19 730 |

0 302 19 730-310 |

|

по приобретению материальных запасов |

0 302 22 730 |

0 302 22 730-340 |

Нами сформированы новые номера счетов , для чего в номер счета добавили код бюджетной классификации расходов . В результате этой взаимоувязки бухгалтер сможет осуществлять прямую корреспонденцию счетов бухгалтерского ( бюджетного ) и управленческого учетов ( таблица 1).

Такое кодирование счетов дает возможность на этапе сбора первичной информации одновременно отслеживать исполнение лимитов бюджетных обязательств, предусмотренных сметой, что, в свою очередь, позволяет исключить ошибки при отнесении видов расходов к конкретным статьям ЭКР.

Как правило , бухгалтерия пользуется стандартными компьютерными программами , которые поддерживают актуальность настроек в соответствии с законодательством по бухгалтерскому и налоговому учетов . Применение доработанных нами счетов позволит не только уменьшить трудоемкость по внесению информации , но и одновременно получать информацию по управленческому учету для принятия руководством обоснованных решений .

Теперь рассмотрим в бюджетном учете отражение принятых обязательств . Принятые бюджетные обязательства отражаются в бухгалтерском учете в разделе « Санкционирование расходов бюджета » на счете 0 502 00 000 « Принятые обязательства » в разрезе кодов экономической классификации расходов , выполняющих функции КОСГУ .

При ведении бюджетного учета сумм бюджетных ассигнований , лимитов бюджетных обязательств , принятых расходных обязательств следует руководствоваться порядком организации учета санкционирования расходов бюджета и сметных назначений , с учетом положений , установленных в разделе 5 Инструкции 148 н « Санкционирование расходов бюджета ». Например , при приобретении учреждением материальных запасов по статье 340 « Увеличение стоимости материальных запасов », бухгалтер составляет бухгалтерские проводки , и одновременно принимаются соответствующие бюджетные обязательства :

Дебет 0 501 03 340 « Лимиты бюджетных обязательств получателей бюджетных средств по приобретению материальных запасов ».

Кредит 0 502 01 340 « Принятые бюджетные обязательства на приобретение материальных запасов ».

На практике , как было сказано выше , в бюджетных учреждениях санкционирование расходов бюджета контролируют экономисты . Да и сам счет не включен в баланс исполнения бюджета .

В связи с этим , учет обязательств осуществляется за балансом , и он не вступает в корреспонденцию со счетом 0 302 00 000 « Расчеты по принятым обязательствам », что может привести к искажению информации при составлении бюджетной отчетности .

Во - первых , на счете 0 501 03 340 « Лимиты бюджетных обязательств получателей бюджетных средств на приобретение материальных запасов » учитывается объем прав в денежном выражении на принятие учреждением бюджетных обязательств и их исполнение в текущем финансовом году , включающий расчеты с поставщиками и подрядчиками за поставленные товары , выполненные работы и оказанные услуги . Аналитический учет ведет , как правило , экономическая служба в разрезе заключенных договоров и контролирует исполнение полученных бюджетных ассигнований в соответствии с ЭКР .

Во - вторых , в бухгалтерском учете на счете 0302 00 000 « Расчеты по принятым обязательствам », аналитический учет ведется в разрезе кредиторов по оплате труда , оплате прочих выплат , оплате услуг связи , транспортных услуг , коммунальных услуг , по расчетам за поставленные основные средства и материальные запасы и так далее , соответствующий коду экономической классификации расходов . Бухгалтерская служба контролирует задолженность перед кредиторами ( сотрудниками , студентами , организациями ) с использованием кодов КОСГУ 730 « Увеличение кредиторской задолженности » и 830 « Уменьшение кредиторской задолженности ».

Таблица 2 – Детализированный счет 0 501 03 000

« Лимиты бюджетных обязательств получателей бюджетных средств » рабочего плана для управленческого учета

|

Лимиты бюджетных обязательств получателей бюджетных средств |

Исходный номер счета |

Доработанный номер счета |

|

по расходам на заработную плату |

0 501 03 211 |

0 501 03-01 211 |

|

по расходам на прочие выплаты |

0 501 03 212 |

0 501 03-02 212 |

|

по расходам на начисления на выплаты по оплате труда |

0 501 03 213 |

0 501 03-03 213 |

|

по расходам на оплату услуг связи |

0 501 03 221 |

0 501 03-04 221 |

|

по расходам на оплату транспортных услуг |

0 501 03 222 |

0 501 03-05 222 |

|

по расходам на оплату коммунальных услуг |

0 501 03 223 |

0 501 03-06 223 |

|

по расходам на арендную плату за пользование имуществом |

0 501 03 224 |

0 501 03-07 224 |

|

по расходам на оплату работ , услуг по содержанию имущества |

0 501 03 225 |

0 501 03-08 225 |

|

по расходам на оплату прочих работ , услуг |

0 501 03 226 |

0 501 03-09 226 |

|

по расходам на оплату прочих расходов |

0 501 03 290 |

0 501 03-18 290 |

|

на приобретение основных средств |

0 501 03 310 |

0 501 03-19 310 |

|

на приобретение материальных запасов |

0 501 03 340 |

0 501 03-22 340 |

Исходя из этого , не исключены ошибки при составлении бухгалтерских проводок , фиксирующих финансово - хозяйственную деятельность в части исполнения бюджета .

На основании вышесказанного, для более удобного учета лимитов бюджетных обязательств и во избежание ошибок, мы предлагаем дополнить утвержденный в Инструкции 148н счет 0 501 03 000 «Лимиты бюджетных обязательств получателей бюджетных средств» аналитическими счетами, аналогичными счету 0302 00 000 «Расчеты по принятым обязательствам».

На наш взгляд , это позволит четко и безошибочно относить расчеты с кредиторами по выполненным работам и оказанным услугам как по счету 0 501 03 000 « Лимиты бюджетных обязательств получателей бюджетных средств », так и по счету 0 302 00 000 « Расчеты по принятым обязательствам », поскольку они будут взаимоувязаны одинаковой аналитикой . При постановке на учет обязательств по конкретному договору будет производиться запись сразу не только на конкретную статью расходов , но и на новый аналитический субсчет ( таблица 2).

Мы считаем , что именно такое дополнение счета 0 501 03 000 новыми кодами аналитического учета предполагает не простое соединение в единую информационную систему счетов , а способствует получению более качественной отчетности и рациональному исполнению бюджета через систему показателей и отчетных форм . Это позволит избежать не только ошибок , но и контролировать исполнение объема бюджетных средств по каждому договору , статье экономической классификации расходов , обеспечит точность , достоверность и качество информации , содержащейся в бюджетной отчетности , а главное рационально и эффективно исполнять бюджетные обязательства .

Вестник

№ 2(23)

ОрелГАУ

апрель

Теоретический и научно - практический журнал . Основан в 2005 году

Адрес редакции : 302019, г . Орел , ул . Генерала Родина , 69.

Сдано в набор 02.04.2010

Подписано в печать 23.04.2010 Формат 60 х 84/8. Бумага офсетная .

Гарнитура Таймс .

Объём 12,5 усл . печ . л . Тираж 300 экз . Издательство Орел ГАУ , 302028, г . Орел , бульвар Победы , 19.

Лицензия ЛР№ 021325 от 23.02.1999 г .

Ж урнал рекомендован ВАК Минобрнауки России для публикаций научных работ , отражающих основное научное содержание кандидатских и докторских диссертаций

Список литературы Совершенствование порядка ведения расчетов по принятым обязательствам в бюджетном учете

- Поленова, С. Н. Требование и правила ведения бухгалтерского учета/С. Н. Поленова//Бухгалтерский учет в бюджетных и некоммерческих организациях, 2008. -№12. [Электронный ресурс]. -Справочно-правовая система Консультант Плюс.

- Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (в ред. Федерального закона от 03.11.2006 № 183-ФЗ) [Электронный ресурс]//Справочно-правовая система Консультант Плюс.

- Мюллер, Г. Учет: международная перспектива [Текст]: Пер. с англ./Г. Мюллер, Х. Гернон, Г. Миик -М.: Финансы и статистика, 1992. -136 с.

- Алборов, Р. А. Принципы и основы бухгалтерского учета [Текст]: Учеб. пособие. -2-е изд., доп. и перераб./Р. А. Алборов. -М.: Кнорус, 2006. -344 с.

- Бюджетный Кодекс РФ от 31.07.1998 № 145-ФЗ (Принят ГД ФС РФ 17.07.1998) (ред. от 09.02.2009). [Электронный ресурс] Режим доступа: Справочно-правовая система Консультант Плюс -Версия Проф.

- Федеральный закон от 21.07.2005 г. № 94-ФЗ « О размещении заказов на поставки товаров, выполнения работ, оказания услуг для государственных и муниципальных нужд» [Электронный ресурс]//Справочно-правовая система Консультант Плюс.

- Приказ от 30 декабря 2008 г. № 148н «Об утверждении инструкции по бюджетному учету» [Электронный ресурс]//Справочно-правовая система Консультант Плюс.