Совершенствование портфеля ценных бумаг организации с целью минимизации рисков

Автор: Ли О.М., Харченко К.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5 (15), 2016 года.

Бесплатный доступ

В период развития мировой экономики многие предприятия России стараются развиваться помимо своей основной деятельности (промышленности, торговли, банковского дела и др.) в сфере рынка ценных бумаг. В первую очередь предприятие стремится получить новый дополнительный доход и выйти на фондовый рынок в качестве успешной и стремительно растущей компании. При этом многие забывают, что рост доходов также сопровождается риском потерь. На примере торговой организации рассмотрен один из способов уменьшения рисков посредством создания нового инвестиционного портфеля ценных бумаг.

Ценные бумаги, акции, инвестиции, портфель ценных бумаг, доходность ценных бумаг, риски обесценения стоимости ценных бумаг

Короткий адрес: https://sciup.org/170180163

IDR: 170180163

Improving of the portfolio of the securities to minimize risks

In the period of development of the world economy, many Russian companies are trying to develop apart from their main business (industry, trade, banks and others.) In the securities market. In the first place, the company strives to get new and additional income come out into the stock market as a successful and promptly growing company. However, many forget that the growth of earnings also accompanied by the risk of losses. One way to minimize risks by creating new investment securities portfolio considers the example of the trade organization.

Текст научной статьи Совершенствование портфеля ценных бумаг организации с целью минимизации рисков

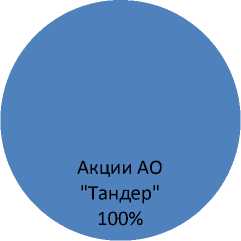

На сегодняшний день АО «Тандер» имеет единственного акционера, выпускающего акцию обыкновенную ПАО «Магнит». ПАО «Магнит» владеет 100% акций АО «Тандер» [1].

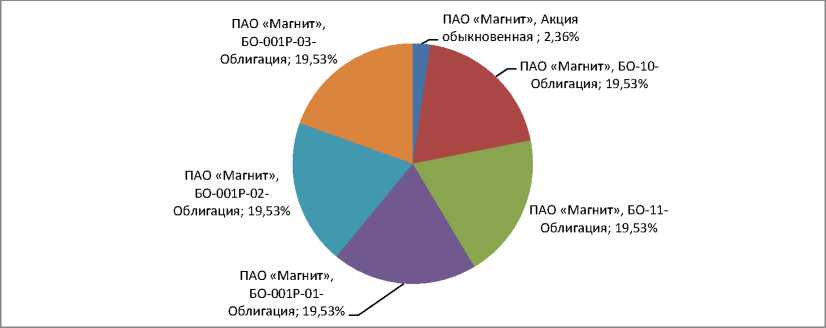

Также в структуре портфеля ценных бумаг АО «Тандер» ПАО «Магнит» присутствуют краткосрочные и долгосрочные облигации. Портфель ценных бумаг ПАО «Магнит» на 31 декабря 2015 года выглядит следующим образом (таблица 1)

Таблица 1. Структура портфеля ценных бумаг ПАО «Магнит» в 2015 году

|

Показатель |

2015 год |

|

|

Стоимость, млн руб. |

в % |

|

|

ПАО «Магнит», Акция обыкновенная |

1209,35 |

2,36 |

|

ПАО «Магнит», БО-10-Облигация |

10 000,00 |

19,53 |

|

ПАО «Магнит», БО-11- Облигация |

10 000,00 |

19,53 |

|

ПАО «Магнит», БО-001Р-01-Облигация |

10 000,00 |

19,53 |

|

ПАО «Магнит», БО-001Р-02-Облигация |

10 000,00 |

19,53 |

|

ПАО «Магнит», БО-001Р-03-Облигация |

10 000,00 |

19,53 |

|

Итого |

51 209,35 |

100,00 |

По данным таблицы можно сказать, что портфель ценных бумаг ПАО «Магнит» состоит в основном из облигационных займов и составляет наибольший удельный вес по сравнению с акциями (97,64%).

Таким образом, компания ПАО «Магнит» имеет следующий эмиссионный портфель ценных бумаг, т. е. портфель ценных бумаг состоит только из ценных бумаг, выпущенных самим предприятием (рис. 1). Инвестиционный же портфель ценных бумаг ПАО «Магнит» состоит на 100% из акций АО «Тандер» (рис. 2).

Рис. 1. Эмиссионный портфель ценных бумаг ПАО «Магнит» в 2015 году

Рис. 2. Инвестиционный портфель ПАО «Магнит» в 2015 году

Само же АО «Тандер» не имеет инвестиционного портфеля. Следовательно, возможности для осуществления инвестиционной деятельности заметно снижаются на фоне других предприятий, имеющих более расширенный инвестиционный портфель ценных бумаг.

Необходимо разработать новый инвестиционный портфель ценных бумаг для предприятия АО «Тандер». Для этого изначально следует определиться, какие компании-эмитенты будут наиболее пред- почтительными для включения в портфель, сформированный в АО «Тандер».

На сегодняшний день на рынке розничной торговли представлены следующие успешные и развивающиеся компании:

-

- X5 Retail Group N.V.;

-

- ООО «О’кей»;

-

- ООО «Лента»;

-

- ОАО «Дикси групп».

Данные компании выпускают акции на российском и зарубежном рынках ценных бумаг (таблица 2).

Таблица 2. Стоимость акций компаний-эмитентов на начало 2016 года

Как видно из таблицы 2, наибольшую стоимость и количество выпущенных обыкновенных акций имеет компания ПАО «X5 Retail Group N.V.». Наименьшее же количество и стоимость акции у предприятия ООО «Лента».

Следующим шагом является анализ инвестиционной привлекательности эмитентов, ценные бумаги которых обращаются на вторичном рынке. Необходимо провести расчет интегральных показателей компаний-эмитентов, для того чтобы определить, какое количество акций следует приобрести для включения в новый инвестиционный портфель ценных бумаг.

Для расчета интегральных показателей необходимо воспользоваться официально опубликованной отчетностью эмитентов по выпуску ценных бумаг за 2015 год.

Для анализа привлекательности компаний-эмитентов и их акций следует использовать данные следующих расчетных коэффициентов:

– коэффициент автономии;

– коэффициент текущей ликвидности;

– коэффициент оборачиваемости активов;

– рентабельность активов;

– рентабельность по EBITDA;

– отношение чистых активов к уставному капиталу;

– прибыль на одну акцию (руб.).

Таблица 3. Анализ привлекательности компаний-эмитентов за 2015 год

|

Наименование показателя |

Компания-эмитент |

|||

|

ПАО «X5 Retail Group N.V.» |

ПАО «Дикси» |

ООО «Лента» |

ООО «О’кей» |

|

|

Коэффициент автономии |

0,260 |

0,321 |

0,203 |

0,210 |

|

Коэффициент текущей ликвидности |

0,580 |

0,884 |

1,105 |

0,757 |

|

Коэффициент оборачиваемости активов |

2,148 |

2,869 |

1,797 |

2,758 |

|

Рентабельность активов, % |

4,459 |

0,732 |

17,052 |

1,031 |

|

Рентабельность по EBITDA, % |

6,829 |

4,946 |

11,085 |

3,577 |

|

Отношение чистых активов к уставному капиталу |

42,603 |

26 127,897 |

26,850 |

970,086 |

|

Прибыль на одну акцию, руб. |

208,804 |

4,721 |

276,071 |

32,608 |

Далее по данным таблицы 3 необходимо определить, какое наибольшее значение имеют показатели среди компаний-эмитентов для дальнейших расчетов.

По коэффициенту автономии наибольшее значение среди компаний показывает ПАО «Дикси» (0,321). По коэффициенту текущей ликвидности наибольшее значение показывает ООО «Лента» (1,105). По коэффициенту оборачиваемости активов наибольшее значение среди компаний показывает ПАО «Дикси» (2,869). По показателю рентабельности активов наибольшее значение среди компаний показывает ООО «Лента» (17,052). По показателю рента- бельности по EBITDA наибольшее значение среди компаний имеет ООО «Лента» (11,085%).

По отношению чистых активов к уставному капиталу наибольшее значение среди компаний показывает организация «ПАО ”Дикси”» (26 127,897). По показателю «прибыль на одну акцию» наибольшее значение среди компаний показывает ООО «Лента» (276,071 руб.).

Следующим действием при анализе инвестиционной привлекательности компаний-эмитентов будет являться расчет интегрального показателя по каждому предприятию (таблица 4).

Таблица 4. Расчет интегрального показателя инвестиционной привлекательности акций

|

Наименование показателя |

Компания-эмитент |

Интегральный показатель |

|||||||

|

5 Pi < о S < с к |

S к S 6 < К |

6 о о |

Я О 6 о о |

Г) |

5 Pi < о S < с к |

S 6 |

6 о о |

Я О 6 о о |

|

|

Коэффициент автономии |

0,260 |

0,321 |

0,203 |

0,210 |

0,321 |

0,036 |

0 |

0,135 |

0,120 |

|

Коэффициент текущей ликвидности |

0,580 |

0,884 |

1,105 |

0,757 |

1,105 |

0,226 |

0,040 |

0 |

0,099 |

|

Коэффициент оборачиваемости активов |

2,148 |

2,869 |

1,797 |

2,758 |

2,869 |

0,063 |

0 |

0,140 |

0,002 |

|

Рентабельность активов, % |

4,459 |

0,732 |

17,052 |

1,031 |

17,052 |

0,545 |

0,916 |

0 |

0,883 |

|

Рентабельность по EBITDA, % |

6,829 |

4,946 |

11,085 |

3,577 |

11,085 |

0,147 |

0,307 |

0 |

0,459 |

|

Отношение чистых активов к уставному капиталу |

42,603 |

26127,8 97 |

26,850 |

970,086 |

26127,8 97 |

0,997 |

0 |

0,998 |

0,927 |

|

Прибыль на одну акцию, руб. |

208,804 |

4,721 |

276,071 |

32,608 |

276,071 |

0,059 |

0,966 |

0 |

0,778 |

|

Интегральный показатель |

х |

х |

х |

х |

х |

1,440 |

1,493 |

1,128 |

1,808 |

Далее, используя данные таблицы 4, не- эмитентов, включаемых в портфель цен- обходимо свести полученные значения ин- ных бумаг АО «Тандер».

тегрального показателя в таблицу 5 и сформировать рейтинг акций компаний-

Таблица 5. Рейтинговая оценка акций компаний-эмитентов, включаемых в портфель ценных бумаг АО «Тандер»

|

Компания-эмитент |

Интегральный показатель |

Рейтинг |

|

ПАО «X5 Retail Group N.V.» |

1,440 |

2 |

|

ПАО «Дикси» |

1,493 |

3 |

|

ООО «Лента» |

1,128 |

1 |

|

ООО «О’кей» |

1,808 |

4 |

По данным таблицы 5 можно сказать, что наибольшей инвестиционной привлекательностью обладает ООО «Лента» (1,128), а наименьшей — ООО «О’кей» (1,808).

Следующим шагом при образовании нового портфеля ценных бумаг для АО «Тандер» будет являться оценка рисков каждой ценной бумаги компаний-эмитентов.

Для оценки рисков каждой ценной бумаги компаний-эмитентов необходимо воспользоваться методами оценки рисков обесценения финансовых вложений.

Первый метод. Анализ чувствительности конъюнктуры. Оценка меры рисков данным методом представлена в таблице 6.

Размах вариации (R) рассматривается как мера риска, который связан с данной ценной бумагой, определяется по следующей формуле [2, с. 65]:

R = До – Дп, (1)

где До — оптимистическая доходность; Дп — пессимистическая доходность.

Для расчета совокупной доходности акций компаний-эмитентов необходимо воспользоваться следующими формулами [3, с. 256].

Прибыль на одну акцию (дивиденд) рассчитывается по следующей формуле:

Пра = ЧП : Ка, (2)

где ЧП — чистая прибыль, руб.; Ка — количество выпущенных эмитентов обыкновенных акций, шт.

Рендит (текущая доходность) рассчитывается по следующей формуле:

Р = (Пра : Цн) × 100, (3)

где Цн — цена акции на начало периода, руб.

Курсовая разница (дополнительный доход) рассчитывается по следующей формуле:

Кр = Цк – Цн, (4)

где Цк — цена акции на конец периода, руб.

Дополнительная доходность рассчитывается по следующей формуле:

Дд = (Кр : Цн) × 100(5)

Совокупный (конечный) доход рассчитывается по следующей формуле:

Сд=Пра+Кр(6)

Совокупная (конечная) доходность рассчитывается по следующей формуле:

Сдт = (Сд : Цн) × 100(7)

Так, по данным таблицы 6 можно сказать, что наибольшую доходность составили акции ПАО «X5 Retail Group N.V.» (145,822%), наименьшую — акции ООО «Лента» (102,636 %). Убыток наблюдался по акциям ПАО «Дикси» и ООО «О’кей» (13,367% и 31,278%, соответственно).

Таблица 6. Прогноз доходности ценных бумаг компаний-эмитентов АО «Тандер» на начало 2016 года

|

Наименование показателя |

Акция ПАО «X5 Retail Group N.V.» |

Акция ПАО «Дикси» |

Акция ООО «Лента» |

Акция ООО «О’кей» |

|

Цена ценной бумаги, руб. |

1323,680 |

302,50 |

498,00 |

145,86 |

|

Доходность, % |

||||

|

Пессимистическая |

100,00 |

х |

80,00 |

х |

|

Наиболее вероятная |

147,406 |

х |

95,227 |

х |

|

Оптимистическая |

200,00 |

х |

150,00 |

х |

|

Базовая |

145,822 |

-13,367 |

102,636 |

-31,278 |

Следовательно, целесообразнее будет исключить из нового портфеля ценных бумаг акции ПАО «Дикси» и ООО «О’кей».

В соответствии с возможной пессимистической и оптимистической вероятностью доходности акций ПАО «X5 Retail Group N.V.» и ООО «Лента» мера риска составит 100,00% и 70,00% Соответственно.

Таким образом, на основании текущих данных можно предположить, что акции ПАО «X5 Retail Group N.V.» имеют более высокую меру риска, чем акции ООО «Лента», если основываться на пессимистических и оптимистических значениях, которые были предложены в результате изменения конъюнктуры рынка.

Второй метод оценки — анализ вероятностного распределения доходности. Оценка уровня рисков ценных бумаг эмитентов данным методом представлена в таблице 7 [4, с. 162].

Последовательность аналитических процедур в этом случае такова:

-

- делаются прогнозные оценки значений доходности (Кі) и вероятностей их осуществления (Рі);

-

- рассчитывается наиболее вероятная доходность (Кb) — определяется по следующей формуле:

Kb = ∑(Ki × Pi) (8)

-

- рассчитывается стандартное отклонение (Ос), которое определяется по следующей формуле:

Ос = J ∑((Κі-Kb)2 ×Pi)) (9)

-

- рассчитывается коэффициент вариации (V), который определяется по следующей формуле:

V = Oc/Kb (10)

Так, по данным таблицы 7 необходимо произвести расчеты для определения уровня риска ценных бумаг. Методика расчетов для акции ПАО «X5 Retail Group N.V.» будет выглядеть следующим образом:

Наиболее вероятная доходность составляет 133,962%. Стандартное отклонение составит 38,091%. Коэффициент вариации составит 0,284%.

Таблица 7. Расчет доходности акций компании-эмитента АО «Тандер» на начало 2016

года

|

Прогноз |

Вероятность |

Доходность ценной бумаги, % |

|

|

акция ПАО «X5 Retail Group N.V.» |

акция ООО «Лента |

||

|

Пессимистическая |

0,25 |

100,00 |

80,00 |

|

Наиболее вероятная |

0,40 |

147,406 |

95,227 |

|

Оптимистическая |

0,25 |

200,00 |

150,00 |

Методика расчетов для акции ООО «Лента» будет выглядеть следующим образом.

Наиболее вероятная доходность составляет 95,591%. Стандартное отклонение равняется 28,300%. Коэффициент вариации — 0,296%.

Таким образом, можно сделать вывод о том, что при оценке уровня риска методом вероятностного распределения доходности акции ООО «Лента» имеют больший уровень риска по сравнению с акциями ПАО «X5 Retail Group N.V.», а именно показатель их вариации составляет 0,296%.

По представленным выше данным теперь возможно определить оптимальный портфель ценных бумаг краткосрочного (до 1 года) для АО «Тандер». Наиболее точным методом при оценке рисков акций компаний-эмитентов является анализ вероятностного распределения доходности, так как используются данные вероятности наступления прогнозных значений.

Следовательно, можно сказать, что инвестиции в акции ООО «Лента» будут более рискованными по сравнению с вложением инвестиций в ПАО «X5 Retail Group N.V.». При этом видно, что при методе анализа чувствительности конъюнктуры наиболее рискованными будут являться вложения в акции ПАО «X5 Retail Group N.V.».

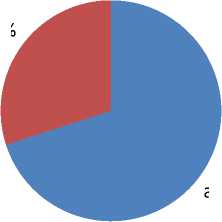

Поэтому можно представить три варианта формирования инвестиционного портфеля ценных бумаг для АО «Тандер» (рис. 3–5).

акция ООО «Лента» ; 30%

акция ПАО «X5 Retail Group N.V.»; 70%

Рис. 3. Инвестиционный портфель ценных бумаг АО «Тандер» вариант № 1

Первый вариант составлен с учетом оценки рисков методом анализа вероятностного распределения доходности, где портфель ценных бумаг сформирован сле- дующим образом: акции ПАО «X5 Retail Group N.V.» — 70%, а акции ООО «Лента» — 30%.

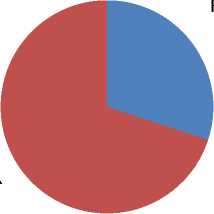

акция ПАО «X5 Retail Group N.V.»; 30% акция ООО «Лента» ; 70%

Рис. 4. Инвестиционный портфель ценных бумаг АО «Тандер» вариант № 2

Второй вариант составлен с учетом оценки рисков методом анализа чувствительности конъюнктуры, где портфель ценных бумаг сформирован следующим образом: акции ПАО «X5 Retail Group N.V.» — 30%, а акции ООО «Лента» — 70%.

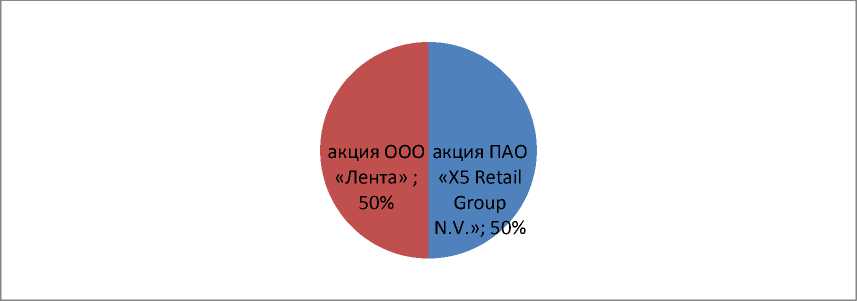

Рис. 5. Инвестиционный портфель ценных бумаг АО «Тандер» вариант № 3

Третий вариант составлен с учетом рейтинговой оценки акций компаний-эмитентов, где наиболее предпочтитель- ным вложением являются акции ООО «Лента», но при этом не следует забывать о рисках убытков от вложений в акции.

Поэтому портфель ценных бумаг будет выглядеть следующим образом: акции ПАО «X5 Retail Group N.V.» — 50%, а акции ООО «Лента» — 50%.

Завершающим этапом при формировании нового инвестиционного портфеля ценных бумаг для АО «Тандер» будет являться анализ доходности портфеля ценных бумаг (таблица 8).

Таблица 8. Доходность инвестиционного портфеля ценных бумаг АО «Тандер»

|

Наименование ценной бумаги |

Доля ценной бумаги в портфеле, % |

||

|

Портфель № 1 |

Портфель № 2 |

Портфель № 3 |

|

|

акция ПАО «X5 Retail Group N.V.» |

70 |

30 |

50 |

|

акция ООО «Лента» |

30 |

70 |

50 |

|

Доходность портфеля, % |

132,80 |

115,56 |

124,20 |

Используя данные текущей доходности ценных бумаг, можно рассчитать доходность портфеля ценных бумаг с учетом предложенных вариантов его формирования [5, с. 230].

Доходность портфеля ценных бумаг рассчитывается по следующей формуле:

Дп = Д 1 × У 1 + Д 2 × У 2 +...+ Д n × У n , (11)

где Д n — ожидаемая доходность акции, %; У n — удельный вес акции в портфеле, %.

Теперь после проведения анализа доходности предполагаемого портфеля ценных бумаг можно сделать вывод, что наиболее подходящим для АО «Тандер» будет формирование третьего портфеля ценных бумаг, так как его доходность составит 124,20%, и возможность потери вложенных средств снижается (таблица 9).

Таблица 9. Инвестиционный портфель ценных бумаг АО «Тандер» на 2016 год

|

Наименование акции |

Стоимость акций |

Количество акций |

||

|

тыс. руб |

в % |

шт |

в % |

|

|

Акция ПАО «X5 Retail Group N.V.» |

586,145 |

50,00 |

1177 |

50,00 |

|

Акция ООО «Лента» |

586,145 |

50,00 |

1177 |

50,00 |

|

Итого |

1172,29 |

100,00 |

2354 |

100,00 |

Выбор формирования краткосрочно инвестиционного портфеля ценных бумаг для АО «Тандер» обусловлен тем, что рынок розничной торговли — наиболее перспективный и развивающийся в последние десятилетия. Соответственно, необходимо ежегодно проводить представленную выше оценку нового инвестиционного портфеля ценных бумаг во избежание рисков обесценения финансовых вложения и повышения их доходности в будущем.

Список литературы Совершенствование портфеля ценных бумаг организации с целью минимизации рисков

- Магнит. Investor Relations . -URL: http://ir.magnit.com/(дата обращения: 20.05.2016)/

- Симоненко Н.Н., Симоненко В.Н. Краткосрочная и долгосрочная финансовая политика фирмы: учебник. -М.: Магистр: НИЦ Инфра-М, 2012. -512 с.

- Едронова В.Н., Новожилова Т.Н. Рынок ценных бумаг: учеб. Пособие. -М.: Магистр, 2007. -684 с.

- Антонов Г.Д., Иванова О.П., Тумин В.М. Управление рисками организации: учеб. пособие. -М.: НИЦ ИНФРА-М, 2015. -153 с.

- Кузнецов Б.Т. Рынок ценных бумаг: учебное пособие для студентов вузов, обучающихся по специальности «Финансы и кредит». -М.: ЮНИТИ-ДАНА, 2012. -288 с.