Совершенствование приемов и методов проведения судебной экономической экспертизы с учетом ее назначения

Автор: Изварина Н.Ю., Ермакова Ю.А., Петров К.Е., Беловолов А.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (101), 2023 года.

Бесплатный доступ

Расследование преступлений в сфере экономики в современных условиях усложняется использованием преступниками цифровых технологий, их высокой квалификацией в экономической сфере, что приводит к появлению значительного числа объектов и эпизодов в составах дел. Актуальным направлением помощи следствию и значимым источником доказательств выступает судебная экономическая экспертиза, алгоритм действий эксперта при которой приведен в статье и способствует повышению эффективности производства экспертизы по ключевым аспектам с целью правильного и последовательного применения методов экспертного анализа объектов экспертизы. В статье представлены качественные изменения используемой методики с учетом особенностей ее назначения.

Судебно-финансовая экономическая экспертиза, судебный эксперт, экспертные методы, алгоритм судебной экономической экспертизы, методики проведения судебной экономической экспертизы

Короткий адрес: https://sciup.org/170200077

IDR: 170200077 | DOI: 10.24412/2411-0450-2023-7-86-89

Improvement of techniques and methods of conducting forensic economic expertise, taking into account its purpose

The investigation of crimes in the economic sphere in modern conditions is complicated by the use of digital technologies by criminals, their high qualifications in the economic sphere, which leads to the appearance of a significant number of objects and episodes in the composition of cases. The actual direction of assistance to the investigation and a significant source of evidence is forensic economic expertise, the algorithm of the expert's actions in which is given in the article and contributes to improving the efficiency of the examination on key aspects in order to correctly and consistently apply the methods of expert analysis of the objects of expertise. The article presents qualitative changes in the methodology used, taking into account the specifics of its purpose.

Текст научной статьи Совершенствование приемов и методов проведения судебной экономической экспертизы с учетом ее назначения

Использование судебной экономической экспертизы в практической деятельности органов суда при расследовании уголовных дел обусловлено сложностями рассматриваемых хозяйственных споров. Эффективность процессуальный действий повышается, поскольку использование работы грамотного эксперта, хорошо знакомого со спецификой бухгалтерского, налогового учета операций и их документальным оформлением, приводит к качествен- ному результату экспертизы, являющейся значимым информационным обеспечением приговоров и решений в ходе судебных разбирательств. Используемые при этом приемы и методы нуждаются в совершенствовании.

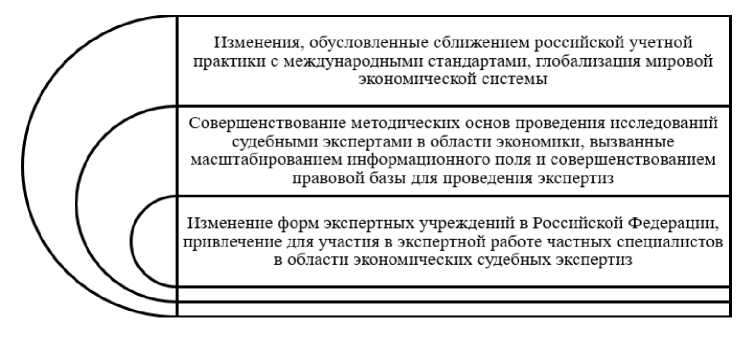

Обстоятельства, приведшие к качественному изменению методов судебной экономической экспертизы, представлены на рисунке 1.

Изменения, обусловленные сближением российской учетной практики с международным! стандартами, глобализация мировой экономической системы

Совершенствование методических основ проведения последовании судебными экспертами в области экономики, вызванные масштабированием информационного поля и совершенствованием правовой базы для проведения экспертиз

С Изменение форм экспертных учреждений в Российской Федерации, привлечение для участия в экспертной работе частных специалистов в области экономических судебных экспертиз

Рис. 1. Обстоятельства, приведшие к качественному изменению методов судебной экономической экспертизы

Представленные на рисунке 1 изменения обусловили увеличение дел об экономических правонарушениях, в которых используется работа экспертов. Обстоятельства, ограничивающие применение этого действенного инструмента:

-

- во-первых, это отсутствие единых подходов к назначению судебной экономической экспертизы в ходе проведения расследования уголовных, гражданских и административных дел, что приводит в каждом конкретном случае к сложностям в выборе ее вида в зависимости от нарушенных интересов;

-

- во-вторых, это ограниченная информация, которая поступает судебному эксперту от следователя, и часто содержит только сведения о составе преступного деяния в сфере экономики без уточнения деталей обстоятельств, относящихся к пред-

- мету экспертизы, уточняющих сведений, объясняющих основание назначения экспертизы, правильной постановки запроса на экспертизу. В результате такого ограничения усложняется определение экспертной задачи. Отсутствие уточняющей классификации экспертизы приводит к отсутствию возможности ее правильного понимания, выделения типичного круга решаемых в ходе этой экспертизы и методов, которые могут быть применены [1, с. 947], а данное обстоятельство в свою очередь приводит к сложности понимания следователем квалификационных требований к эксперту.

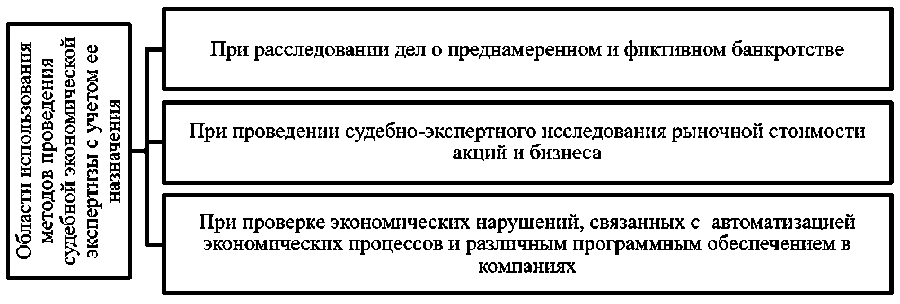

В настоящее время экономические правонарушения, при рассмотрении которых применимо использование методов судебной экономической экспертизы представлены на рисунке 2.

Рис. 2. Экономические правонарушения, при рассмотрении которых применимо использование методов судебной экономической экспертизы

Представленные на рисунке 2 экономические правонарушения определяют, какие методы исследования будут отобраны экспертом и станут основой судебной экономической экспертизы в конкретном случае, как необходимые для анализа исходных данных [2, с. 48]. Следует отметить, что применяемый методический подход и экспертные методы обуславливаются особенностями назначения экспертизы, однако единообразия этих подходов нет.

Проведение судебной экономической экспертизы, целью которой является анализ финансового состояния компании, осуществляется в ходе следственных действий, которые связаны с преднамеренными и фиктивными банкротствами, уклоне- нием от погашения кредиторской задолженности и в других случаях. Эксперту находимо не только оценить текущее состояние экономического субъекта, но также проследить его динамику, рассмотреть влияние фактов хозяйственной жизни на него. Применяемые при этом методики, разработанные экономистами, в ряде случаев неоднозначны, приводят к различным выводам.

Заключения экспертов, связанные с подтверждением рыночной стоимости акций или оценкой стоимости бизнеса как имущественного комплекса не отнесены законом к какому-то конкретному виду судебных экономических экспертиз, сопряжение обусловлено лишь экономиче- ской сущностью понятия «рыночная стоимость». При этом используемые практиками оценочной деятельности подходы в ряде случаев недопустимы в судебной экспертизе.

Еще одним видом экономических нарушений, при котором используются методы судебной экономической экспертизы являются нарушения, связанные с информационной сферой, автоматизацией процессов. Возможности автоматизации бизнес-процессов и многообразие программного обеспечения, используемого субъектами экономических отношений, рассматриваются экспертами с позиции сокрытия противоправных действий. Данные обстоятельства обуславливают потребность в комплексном проведении исследований.

В данном случае экспертные методы не ограничиваются исследованием компьютерной техники, информационных систем, используемых для автоматизации учетных процессов компаний, сбоям и умышленной порче данных, хранящихся в них, особое внимание уделяется анализу информации в зависимости от состава преступления: с программными средствами, с мобильной связью, картами банков и т.п. Судебная экономическая экспертиза дополняется компьютерно-технической экспертизой, выполняемой параллельно или последовательно, поскольку даже высококвалифицированный специалист в области экономики, обладающий знанием информационных технологий, не может идентифицировать цифровые следы противоправных случаев их использования [3, с. 39].

Учитывая отсутствие методических рекомендаций по проведению судебной экономической экспертизы на основе единого подхода и значительную специфику ее назначения при рассмотрении множественных составов экономических преступлений, разработан алгоритм действий эксперта, представленный данными рисунка 3.

Рис. 3. Алгоритм действий эксперта при проведении судебной экономической экспертизы

Представленный на рисунке 3 алгоритм составляет методическое обеспечение проведения экспертных работ, соблюдение его способствует формализации процесса производства судебной экспертизы. Использование экспертом закреплённых в локальных актах государственных органов или экспертных организаций подходов может способствовать унификации этого процесса и стандартизации процедур, проводимых в ходе работы эксперта.

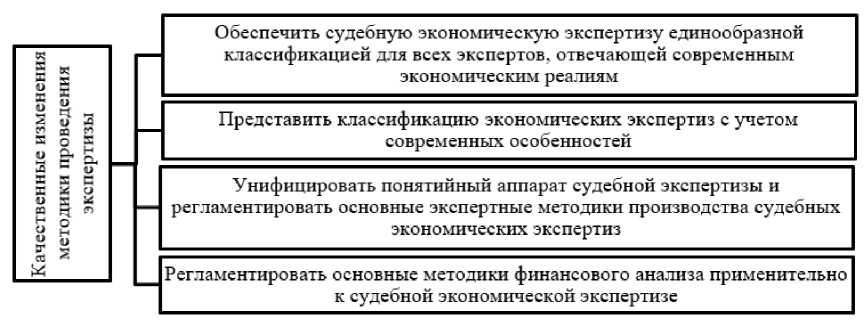

Для того, чтобы экспертные методы учитывали особенности назначения отдельных видов экономических экспертиз необходимы качественные изменения процесса, представленные на рисунке 4.

Рис. 4. Качественные изменения методики проведения судебной экономической экспертизы с учетом особенностей ее назначения

Качественные изменения методики проведения судебной экономической экспертизы с учетом особенностей ее назначения свидетельствуют о необходимости унификации и регламентации, что умень- шит противоречия в существующих экспертных методах и предоставит возможность экспертам получения однозначных выводов по результатам экспертного исследования.

Список литературы Совершенствование приемов и методов проведения судебной экономической экспертизы с учетом ее назначения

- Юнусова, Д.А. Проблемы и перспективы развития судебно-экономической экспертизы в России / Д.А. Юнусова, Ш.С. Сулейманова // Экономика и предпринимательство. - 2022. - № 3 (140). - С. 945-948. EDN: TVJXLC

- Изварина, Н.Ю. Совершенствование методики проведения судебной финансово-экономической экспертизы с учетом особенностей ее назначения / Н.Ю. Изварина, М.В. Слюсарева // Молодой ученый. - 2018. - № 19. - С. 47-49. EDN: XOMTVR

- Левина, Я.А. Цифровой след как объект судебной экспертизы / Я.А. Левина // Молодой юрист. - 2021. - № 3. - С. 32-39. EDN: BRPMVJ